КУРСОВАЯ. Основные аспекты разработки инвестиционной стратегии организации

Скачать 365.28 Kb. Скачать 365.28 Kb.

|

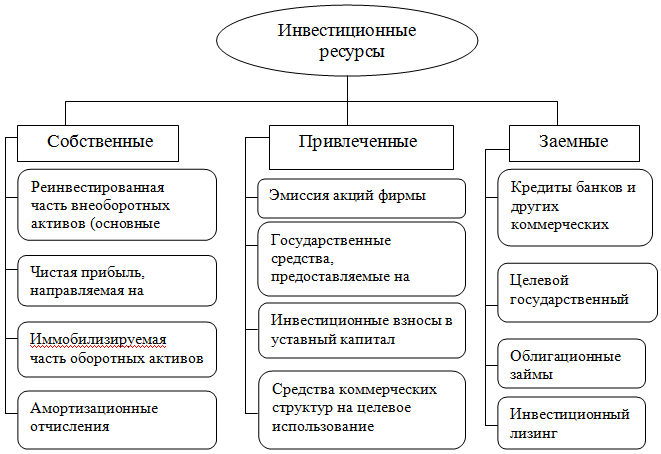

1.2 Источники инвестиционных ресурсов предприятийИнвестиционные ресурсы представляют собой часть совокупных финансовых ресурсов предприятия, направляемых им для осуществления вложений в объекты реального и финансового инвестирования. Инвестиционные ресурсы, формируемые предприятием в процессе осуществления инвестиционной деятельности, характеризуются рядом особенностей. Основные из этих особенностей заключаются в следующем: формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного процесса; процесс формирования инвестиционных ресурсов предприятия в значительной степени связан с процессум первоначального накопления капитала; базой формирования инвестиционных ресурсов предприятия в определенной степени является и его капитал, предназначенный к реинвестированию; формирование инвестиционных ресурсов сопровождает все стадии жизненного цикла предприятия, связанные с его поступательным экономическим развитием; формирование и использование инвестиционных ресурсов связано со всеми стадиями инвестиционного процесса предприятия; формирование инвестиционных ресурсов предприятия представляет собой непрерывный процесс; процесс формирования инвестиционных ресурсов носит детерминированный и регулируемый характер. Начиная с «рождения» предприятия и заканчивая его «старением», процесс формирования инвестиционных ресурсов носит регулярный характер. При этом каждая стадия жизненного цикла предприятия характеризуется отличительными особенностями в темпах и источниках формирования инвестиционных ресурсов. На прединвестиционной стадии инвестиционные ресурсы формируются для финансирования подготовки реальных проектов, осуществления проектных работ, их экспертизы. На инвестиционной стадии инвестиционные ресурсы формируются для осуществления необходимых строительно-монтажных работ, приобретения отдельных капитальных активов или целостных имущественных комплексов. На постинвестиционной стадии инвестиционные ресурсы формируются для эксплуатационных целей, в частности, для финансирования оборотных активов по введенным в строй инвестиционным объектам. Источники инвестиционных ресурсов разнообразны (рис.1.1). Они могут быть собственными и привлечёнными (в том числе и заёмными). Собственные средства фирмы – это уставный капитал, нераспределенная прибыль, амортизационные отчисления, суммы, выплачиваемой страховыми органами в виде возмещения ущерба, продажи основных фондов, земельных участков и других видов активов и другое. Многие из этих источников имеют ограниченные возможности для накопления средств: амортизационные отчисления - из-за высокой изношенности основных производственных фондов и, нередко, нецелевого использования отчислений; прибыль - в результате низкой рентабельности производства. Самофинансирование – обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников.  Рис.1.1.Основные источники формирования инвестиционных ресурсов3 Привлеченные средства характеризуются тем, что в отличие от внутренних источников до момента их поступления на предприятие они не носят титула его собственности и требуют от предприятия определенных усилий и затрат по их привлечению. Однако по мере их поступления они входят в состав собственного капитала предприятия и в дальнейшем использовании обозначаются соответственно как собственные инвестиционные ресурсы. Среди перечисленных видов этих источников формирования инвестиционных ресурсов наибольшую роль играют эмиссия акций (для акционерных обществ) или привлечение дополнительного паевого капитала (для других видов обществ). Безвозвратные ассигнования из бюджетов используются для финансирования инвестиционной деятельности преимущественно государственных предприятий. Заемные инвестиционные ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемного капитала, используемые предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки. Важным источником финансирования является кредит, предоставляемый инвесторам, независимо от формы собственности, для осуществления реальных инвестиций. Как правило, это долгосрочный (на срок более 1 года) кредит. Такой кредит может предоставляться коммерческими банками на договорных началах, государством из средств государственного бюджета, коммерческого кредита, ипотечных ссуд, инвестиционного лизинга. Целевой государственный кредит используется инвесторами для финансирования реконструкции, технического перевооружения и нового строительства производственных объектов под гарантию министерств и ведомств. Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями или финансово-промышленными группами), платежеспособность которых не вызывает сумнения у инвесторов (кредиторов). Инвестиционная деятельность хозяйствующих субъектов осуществляется посредством формируемых ими инвестиционных ресурсов. В рыночной экономике источники формирования инвестиционных ресурсов весьма многообразны. При их анализе следует различать внутренние и внешние источники финансирования инвестиций на макро- и микроэкономическом уровнях. На макроэкономическом уровне к внутренним источникам финансирования инвестиций относят все источники, связанные с национальными сбережениями, а к внешним – иностранные источники. На микроэкономическом уровне внутренними источниками инвестирования выступают собственные средства предприятий, а внешними – привлеченные и заемные средства. |