Диплом. Особенности формирования и исполнения бюджета муниципального образования (на примере муниципального образования СтругоКрасненский район за 20102012 года)

Скачать 1.34 Mb. Скачать 1.34 Mb.

|

|

Глава 3. Совершенствование системы пополнения бюджета Струго-Красненского района 3.1. Направления по уменьшению задолженности перед бюджетом района. Анализ бюджета Струго-Красненского района позволил выявить задолженность по налогам и арендной плате в районный бюджет по ряду показателей. Так, например, задолженность по налогу на доходы физических лиц на 1 января 2014 года составила 1,5 млн.руб., что на 5,6% больше, чем на 1 января 2013 года и на 11,9% больше, чем на 1 января 2012 года. Динамика изменения задолженностей перед бюджетом по НДФЛ, земельному налогу, арендной плате за землю и муниципальное имущество представлена в таблице 6: Таблица 6. Сравнение задолженности отдельных разделов доходов. (тыс.руб.)

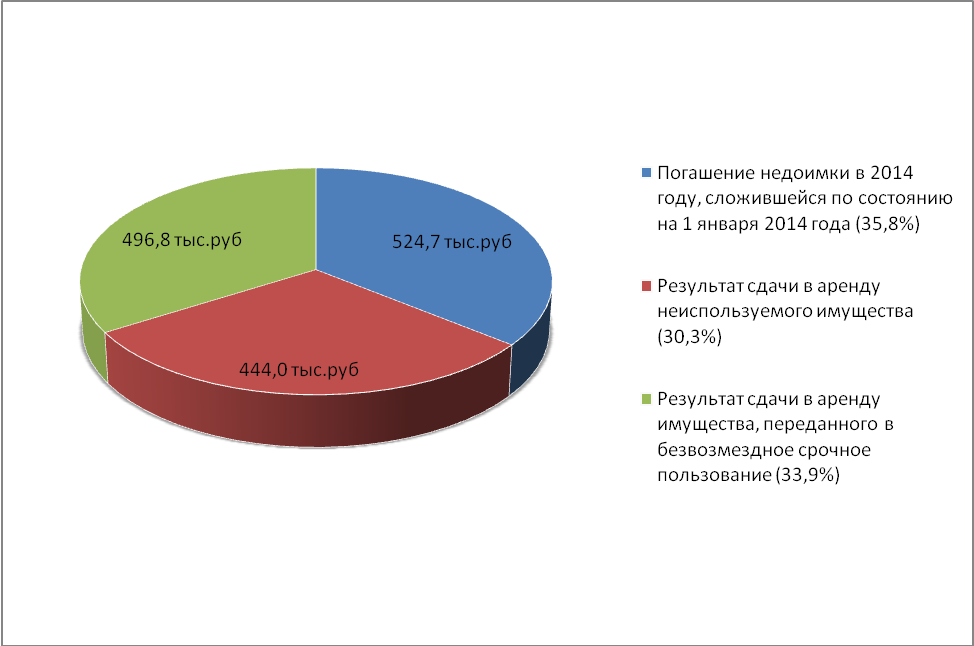

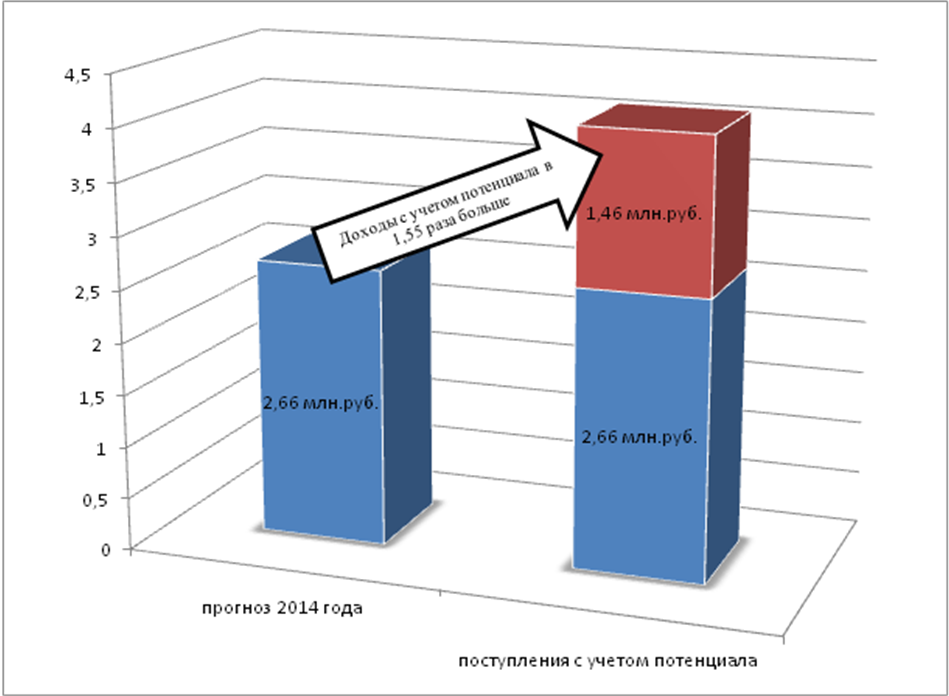

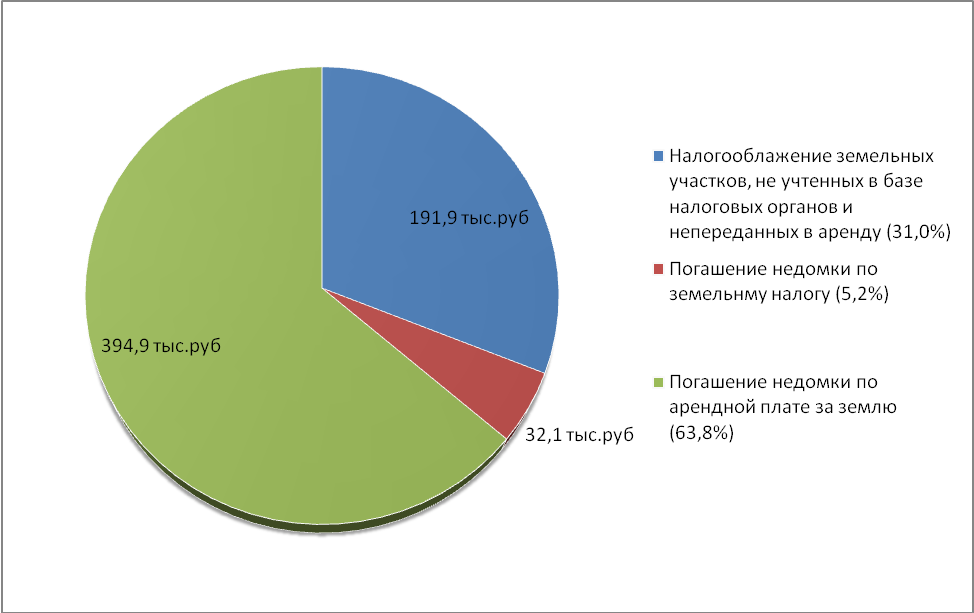

Как видно из табл. 6, недоимка по данным статьям доходов имеет негативную динамику. В среднем показатели растут на 5% в год и к началу 2014 года в сумме достигли суммы 2,5 млн.рублей. Комиссии по мобилизации доходов необходимо: - проводить работу, в том числе разъяснительную с предпринимателями, имеющими задолженности перед бюджетом по налогам и арендной плате; - активизировать претензионно-исковую работу по взысканию недоимки. Помимо этого для уменьшения недоимки по НДФЛ предстоит: - осуществить разработку и принятие муниципальных нормативных актов, регламентирующих предоставление в аренду муниципального имущества только налогоплательщикам, которые своевременно и в полном объеме уплачивают в бюджеты всех уровней, установленные действующим законодательством налоги. При этом акцентировать внимание на полноту и своевременность перечисления в бюджет налога на доходы физических лиц; Недоимки по арендной плате за имущество: - активизировать претензионно-исковую работу по взысканию недоимки по арендной плате за муниципальное имущество; - провести пересмотр и актуализацию договоров аренды муниципального имущества, в том числе при наличии субарендных отношений, с целью повышения эффективности использования сдаваемого в аренду муниципального имущества; - организовать на постоянной основе рассмотрение на заседаниях комиссий по мобилизации доходов организаций и предпринимателей, имеющих недоимку по аренде муниципальное имущество, инициировать расторжение договоров аренды с недобросовестными арендаторами. Недоимки по земельному налогу и арендной плате за землю: - проводить мероприятия по усилению муниципального земельного контроля за использованием и охраной земель; - осуществлять систематический контроль за соблюдением порядка, исключающего самовольное занятие земельных участков, находящихся в собственности муниципальных образований, или их использование без оформленных в установленном порядке правоустанавливающих документов; - активизировать претензионно-исковую работу по взысканию недоимки по арендной плате за землю. 3.2. Направления по увеличению поступлений в доходную часть бюджета. Доходы от использования муниципального имущества. Доходы от использования муниципального имущества являются одним из крупнейших неналоговых доходов местных бюджетов. В структуре доходов местных бюджетов в 2012 году они занимали 3,1 % от общей суммы поступления налоговых и неналоговых доходов (без учета доходов от платных услуг). Для проведения анализа резервов увеличения поступления доходов от использования муниципального имущества использована информация о фактическом поступлении в местные бюджеты данного источника, представленная органами местного самоуправления информация о суммах недоимки по арендной плате, количестве заключенных договоров аренды, общей площади имущества, переданного в аренду, начисленных суммах арендной платы, количестве объектов и размерах площадей переданных в безвозмездное срочное пользование, а также информация о неиспользуемом муниципальном имуществе, которое не участвует в формировании доходов местных бюджетов. В ходе проведения анализа установлено, что имеются потенциально возможные резервы увеличения поступления доходов от использования муниципального имущества. Основным резервом увеличения поступлений доходов от использования муниципального имущества - сдача в аренду имущества, переданного органами местного самоуправления в безвозмездное срочное пользование. Согласно проведенному анализу, в целом по району на 1 января 2014 года в безвозмездное срочное пользование передано 6 объектов общей площадью 820 квадратных метров. При этом наибольшая площадь указанных объектов находится на территории Струг Красных. Необходимо провести инвентаризацию заключенных договоров о передаче муниципального имущества в безвозмездное срочное пользование в целях рассмотрения вопроса о возможности его дальнейшей передачи в аренду на конкурсной основе. Как показал опрос, четверо из шести предпринимателей (например: Муниципальное предприятие «Аптека №35» и гостиница), с кем были заключены такие договора, хотят продолжить арендовать данные объекты и готовы будут платить арендную плату. Так же опрос частных предпринимателей показал наличие спроса на аренду оставшихся двух объектов. С учетом местоположения данных объектов в среднем размер арендной платы составит 605,8 руб. за квадратный метр. Суммарный же доход составит 496,8 тыс. рублей. Вторым резервом является потенциально возможное поступление в случае сдачи в аренду неиспользуемого имущества. Наибольшим потенциалом поступления данного источника доходов обладают муниципальные образования, обладающие наибольшим количеством площади муниципального имущества, расположенного на территориях крупных населенных пунктов, где сосредоточена деловая активность, имеется большое количество объектов коммерческой недвижимости и потенциальных арендаторов имущества. Согласно проведенному анализу, в целом по району на 1 января 2014 года не используются 12 объектов общей площадью 780 квадратных метров. На данные объекты так же наблюдается спрос среди предпринимателей. Так, например, из одного из неиспользуемых пустых цехов бывшей пилорамы готовы сделать мастерскую и автомойку, а вторую часть здания, в котором расположен строительный магазин «Мастер» готовы облагородить и открыть там мебельный магазин. Средний размер арендной платы этих объектов составит 569,2 руб. за квадратный метр. Суммарный же доход составит 444,0 тыс. рублей. Прямое влияние на абсолютные размеры поступления арендной платы имеют количественные показатели площади муниципального имущества, переданного в аренду. Кроме того, к дополнительным резервам поступления могут быть отнесены определенные расчетным путем суммы поступления арендной платы за неиспользуемое имущество. Помимо этого, для улучшения и стабилизации ситуации в отношении использования муниципального имущества, администрации района необходимо также провести ряд мероприятий: - провести сплошную инвентаризацию муниципального имущества, в том числе неиспользуемого, в целях выявления резервов повышения эффективности его использования, в том числе осуществления его дальнейшей приватизации; - осуществлять заключение договоров аренды имущества, не закрепленного на праве хозяйственного ведения или оперативного управления, в соответствии с действующим законодательством по результатам аукционов на право заключения этих договоров. Общий размер выявленного в условиях 2014 года резерва в целом по району (с учетом погашения недоимки) оценивается в сумме 1465,5 тыс. рублей. Структура резерва в зависимости от факторов потенциально возможного увеличения доходов, представлена на рисунке 5. С учетом выявленного резерва потенциал доходов местных бюджетов от использования муниципального имущества в 1,55 раза превышает установленные плановые показатели (рис. 6). Платежи за пользование земельными участками. При осуществлении анализа в состав указанных платежей включены земельный налог и арендная плата за землю. В структуре доходов местных бюджетов в 2012 году они занимали 1,2 % от общей суммы поступления налоговых и неналоговых доходов (без учета доходов от платных услуг).  Рис 5. Структура потенциального увеличения поступлений в бюджет района доходов от использования муниципального имущества в условиях 2014 года.  Рис 6. Потенциал поступления доходов от использования муниципального имущества Как показал проведенный анализ, основными направлениями увеличения поступления земельного налога является вовлечение в налогообложение земельных участков (в том числе земельных участков под многоквартирными домами), полнота учета объектов налогообложения, а также проведение работ по уточнению кадастровой стоимости земли (земли населенных пунктов, земли промышленности и иного специального назначения, особо охраняемые территории и объекты). Согласно проведенной оценке, удельный вес кадастровой стоимости земельных участков, не учтенных в базе налоговых органов и не переданных в аренду, составляет 64 млн.руб., это около 30% от общей стоимости земельных участков, состоящих на кадастровом учете. Расчетная сумма резерва земельного налога, определенная по ставке земельного налога в размере 0,3%, составляет 191,9 тыс. рублей (рис. 7). Как показывает структурный анализ данного резерва, набольшими суммами потенциально возможного поступления налога земельного налога обладают районный центр и крупнейшие поселки городского типа района, что, прежде всего, связано с наличием на данных территориях большого количества земельных участков, занятых многоквартирными жилыми домами, не охваченными налогообложением земельным налогом. Для увеличения поступлений в бюджет необходимо: - провести анализ возможного поступления в местные бюджеты земельного налога за земельные участки, занятые многоквартирными домами, а также расходов, необходимых на их формирование и проведение кадастрового учета; - провести работу, в том числе разъяснительную, с товариществами собственников жилья, жилищными кооперативами и собственниками жилья о целесообразности осуществления государственной регистрации долевой собственности по земельным участкам, занятыми многоквартирными жилыми домами;

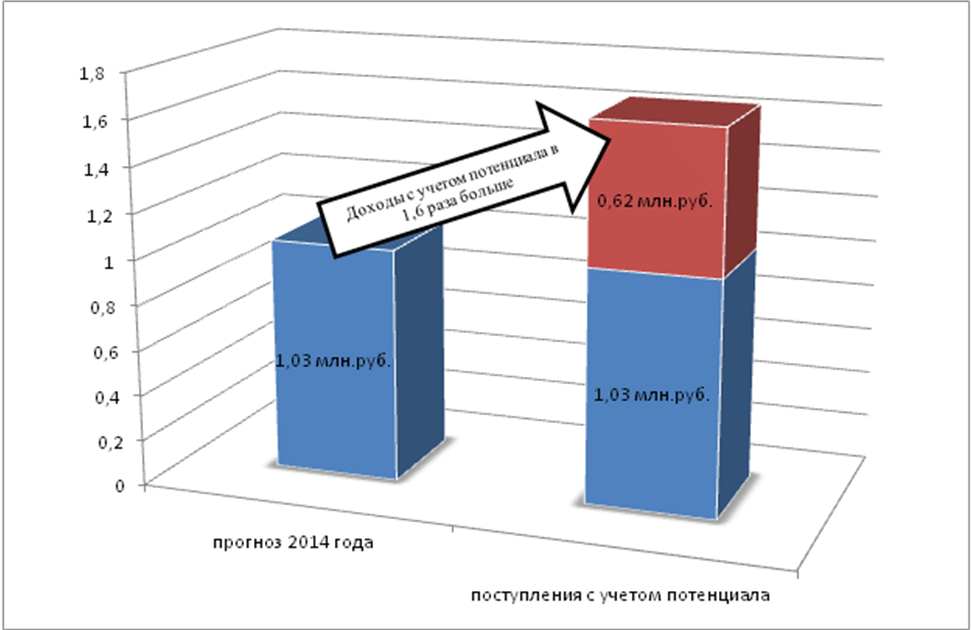

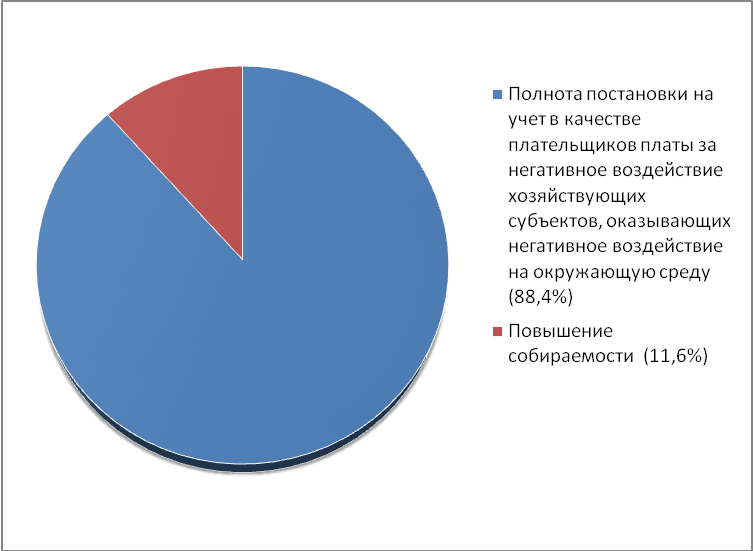

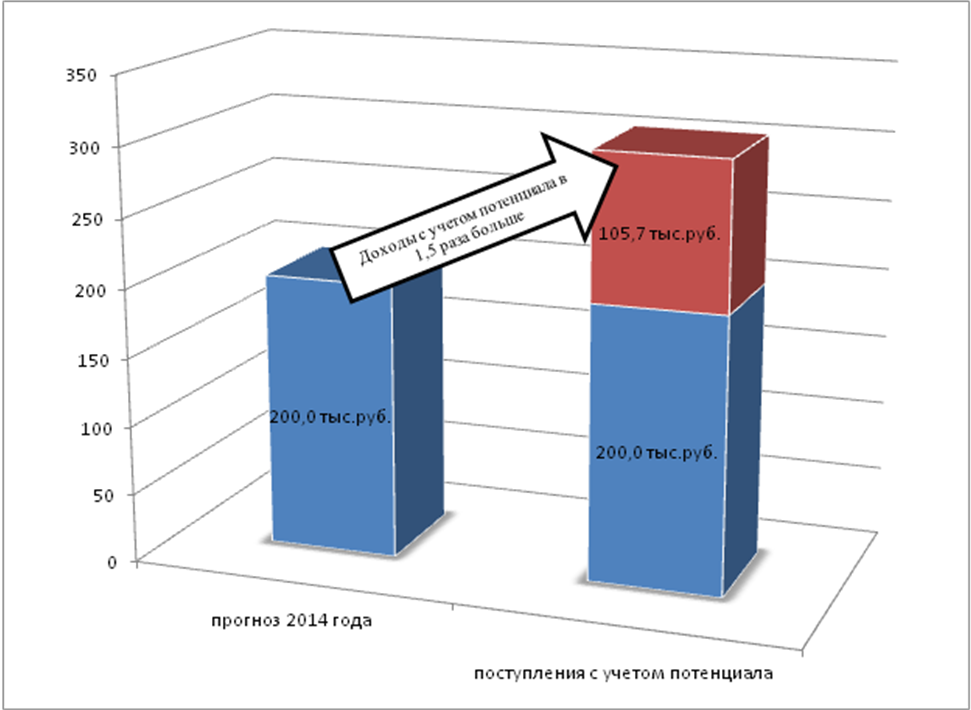

- обеспечить регистрацию права общей долевой собственности на общее имущество Едином государственном реестре прав на недвижимое имущество и сделок с ним. - провести инвентаризацию земельных участков с целью выявления участков, не участвующих в формировании доходов бюджета, с целью их вовлечения в оборот либо возможной продажи; - в целях повышения эффективности управления земельными ресурсами инициировать создание муниципального информационного ресурса на уровне поселений, в составе которого должны быть учтены следующие сведения о земельных участках: кадастровый номер, площадь, вещные и обязательственные права, реквизиты правоустанавливающих документов (в том числе краткосрочных договоров аренды, не подлежащих обязательной государственной регистрации в Едином государственном реестре прав), кадастровая стоимость, размер арендной платы, срок аренды и т.д. Таким образом, общая сумма резерва (с учетом погашения недоимки по земельному налогу и арендной платы за землю) составляет 618,9 тыс. рублей. (рис 7). С учетом выявленного резерва доходы от поступления в бюджет Струго-Красненского района земельного налога и арендной платы за землю в 1,6 раза превышают установленные плановые показатели. Потенциал поступления платежей за пользование земельными участками за 2014 год представлен на диаграмме (рис. 8).  Рис 7. Структура потенциального увеличения поступлений в бюджет района платежей за пользование земельными участками в условиях 2014 года.  Рис 8. Потенциал поступления платежей за пользование земельными участками. Плата за негативное воздействие на окружающую среду Плата за негативное воздействие на окружающую среду является одним из источников формирования доходов бюджета района (зачисляется в местные бюджеты по нормативу 40 %). В структуре доходов местных бюджетов в 2012 году она занимала 0,23 % от общей суммы поступления налоговых и неналоговых доходов. К плательщикам платы за негативное воздействие на окружающую среду относятся юридические лица, независимо от видов осуществляемой деятельности, их организационно-правовых форм и форм собственности, а также индивидуальные предприниматели и иностранные физические лица, в том случае, если в результате их деятельности происходит такое воздействие на окружающую среду, которое может быть отнесено к видам негативного воздействия, установленным Федеральным законом от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды». Основные направления увеличения поступлений в бюджет платы за негативное воздействие на окружающую среду: - полнота постановки на учет в качестве плательщиков платы за негативное воздействие хозяйствующих субъектов, оказывающих негативное воздействие на окружающую среду; - повышение собираемости платы за негативное воздействие на окружающую среду. В ходе анализа установлено, что Струго-Красненский район имеет потенциально возможные резервы увеличения поступления платы за негативное воздействие на окружающую среду. Основным фактором, влияющим на поступление в бюджет платы за негативное воздействие на окружающую среду является полнота постановки на учет в качестве плательщиков платы за негативное воздействие хозяйствующих субъектов, оказывающих негативное воздействие на окружающую среду. По данным Управления Росприроднадзора по Псковской области на учете в качестве плательщиков платы за негативное воздействие на окружающую среду состоит только 15,5% от числа юридических лиц, состоящих на учете в налоговых органах республики и осуществляющих хозяйственную деятельность. В процессе анализа потенциала поступления платы за негативное воздействие на окружающую среду определены усредненные показатели годовой суммы платы за негативное воздействие на окружающую среду в расчете на одну организацию по категориям хозяйствующих субъектов: - субъекты малого и среднего предпринимательства (без учёта индивидуальных предпринимателей); - бюджетные организации; - иные организации. С учетом количества организаций каждой категории, рассчитан потенциал поступления платы за негативное воздействие на окружающую среду для каждой территории в условиях привлечения к уплате всех организаций, осуществляющих деятельность на территории района. Резерв увеличения поступления платы за негативное воздействие за счет постановки на учёт всех организаций, оказывающих негативное воздействие на окружающую среду, в качестве плательщиков платы оценивается в сумме 93,4 тыс. рублей. Для достижения данного результата необходимо оказать содействие органам Росприроднадзора области по постановке на учет в качестве плательщиков платы за негативное воздействие на окружающую среду всех хозяйствующих субъектов, осуществляющих деятельность на территории муниципального района. С этой целью на основании имеющихся данных подготовить соответствующие списки и направить в Управление Росприроднадзора по Псковской области, в дальнейшем формировать и передавать указанную информацию по мере необходимости; Дополнительным резервом роста поступления платы за негативное воздействие на окружающую среду является повышение собираемости в размере 12,3 тыс. рублей. Для более эффективного погашения недоимки следует осуществлять проведение разъяснительной работы с хозяйствующими субъектами о необходимости внесения платы за негативное воздействие на окружающую среду, в том числе при непосредственном взаимодействии, при заключении договоров аренды муниципального имущества и земельных участков, рассмотреть возможность информирования в виде объявлений, на заседаниях комиссий по мобилизации налоговых доходов, путем распространения «памяток» и т. д.; а так же организовать на заседаниях комиссий по мобилизации налоговых и неналоговых доходов рассмотрение вопросов своевременного внесения платы за негативное воздействие на окружающую среду. Общая сумма резерва составляет 105,7 тыс. рублей. Информация о резервах поступления платы за негативное воздействие в размере отдельных направлений представлена на рис. 9.  Рис 9. Структура потенциального увеличения поступлений в бюджет района платы за негативное воздействие на окружающую среду в условиях 2014 года С учетом выявленного резерва доходы от поступления в местные бюджеты платы за негативное воздействие на окружающую среду в 1,5 раза могут превысить установленные плановые показатели (рисунок 10).  Рис 10. Потенциал поступления платы за негативное воздействие на окружающую среду. | |||||||||||||||||||||||||||||||||||