Отчет кейс финансы. Отчет кейс. Отчет по преддипломной практикЕ (вид практики) Преддипломная практика (тип практики) 7 семестр

Скачать 1.95 Mb. Скачать 1.95 Mb.

|

|

Банковские услуги. Перечень системно значимых кредитных организаций на 2021 год. Всего в перечень входят 13 банков, на долю которых приходится около 77% совокупных активов российского банковского сектора:

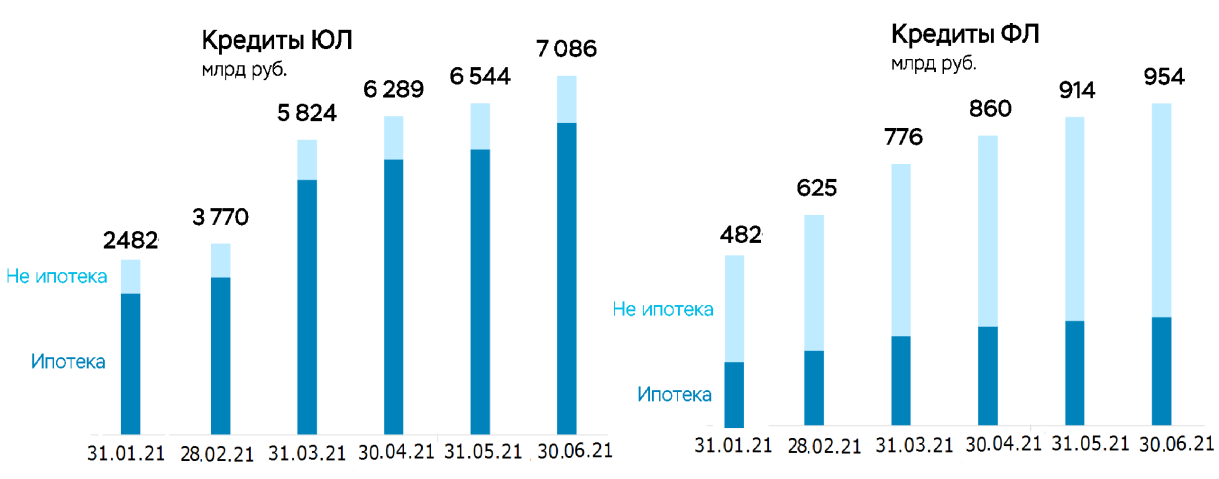

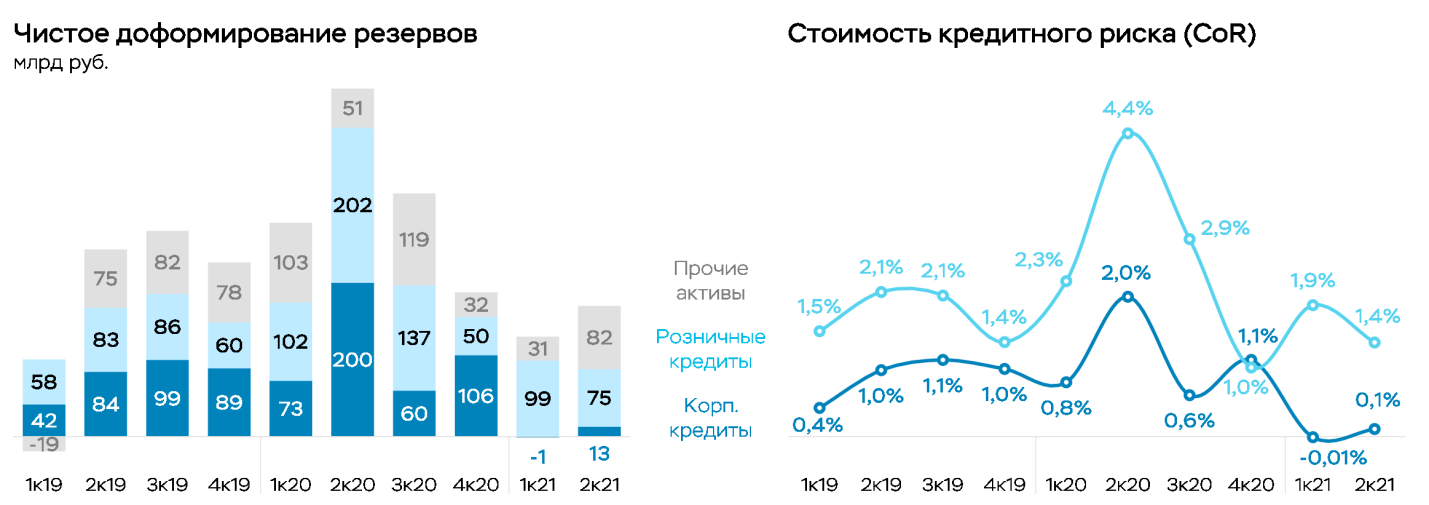

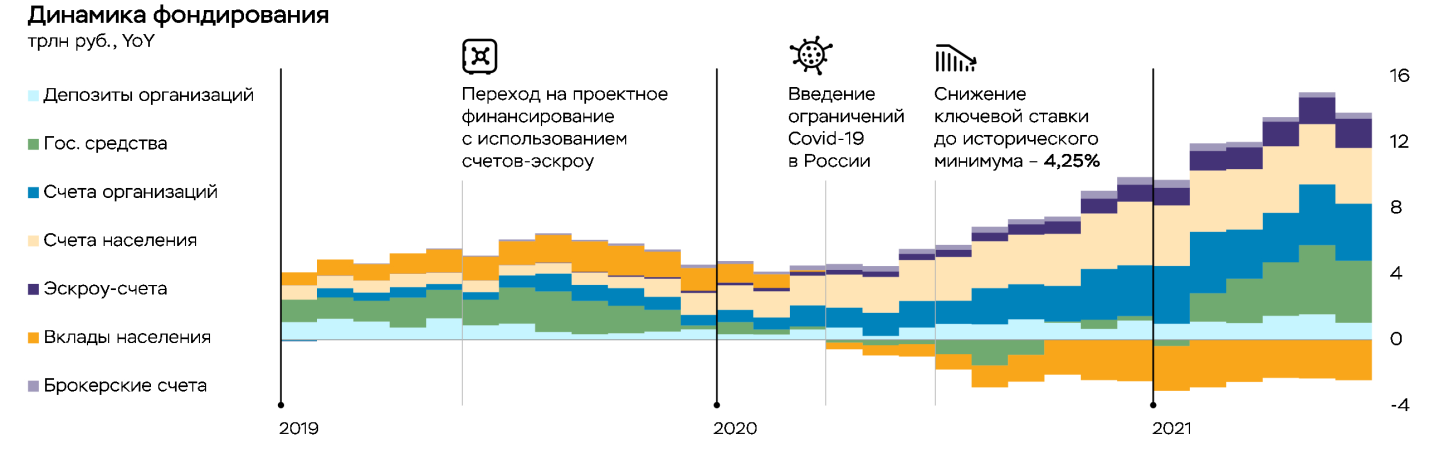

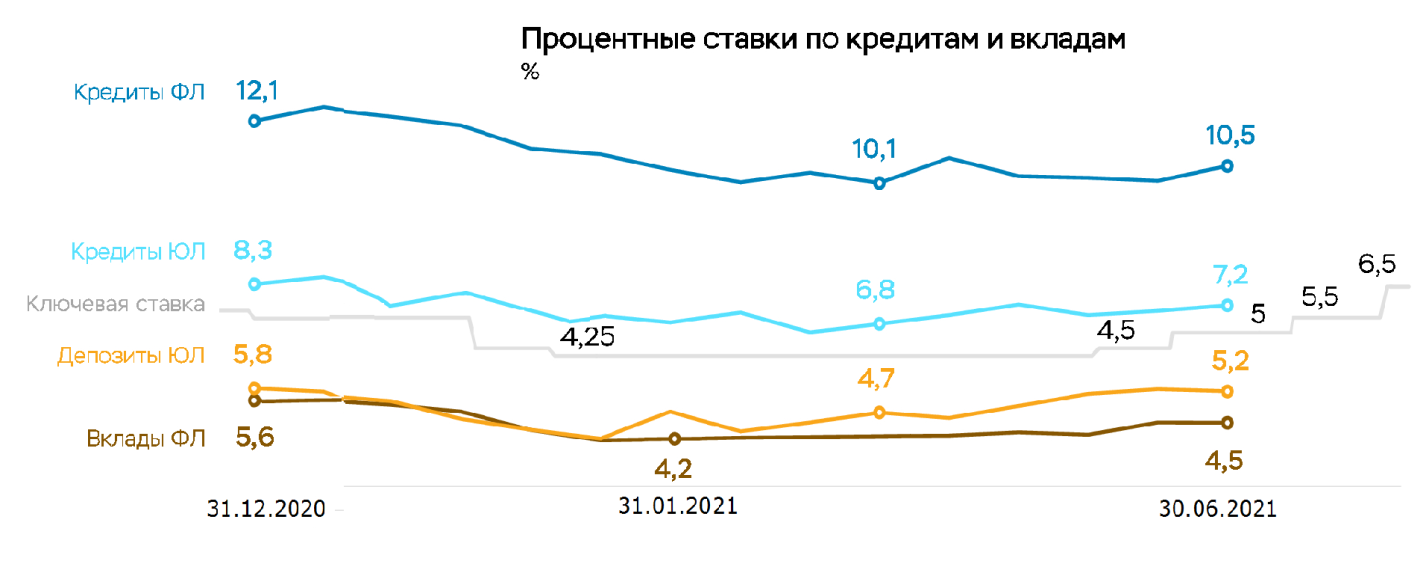

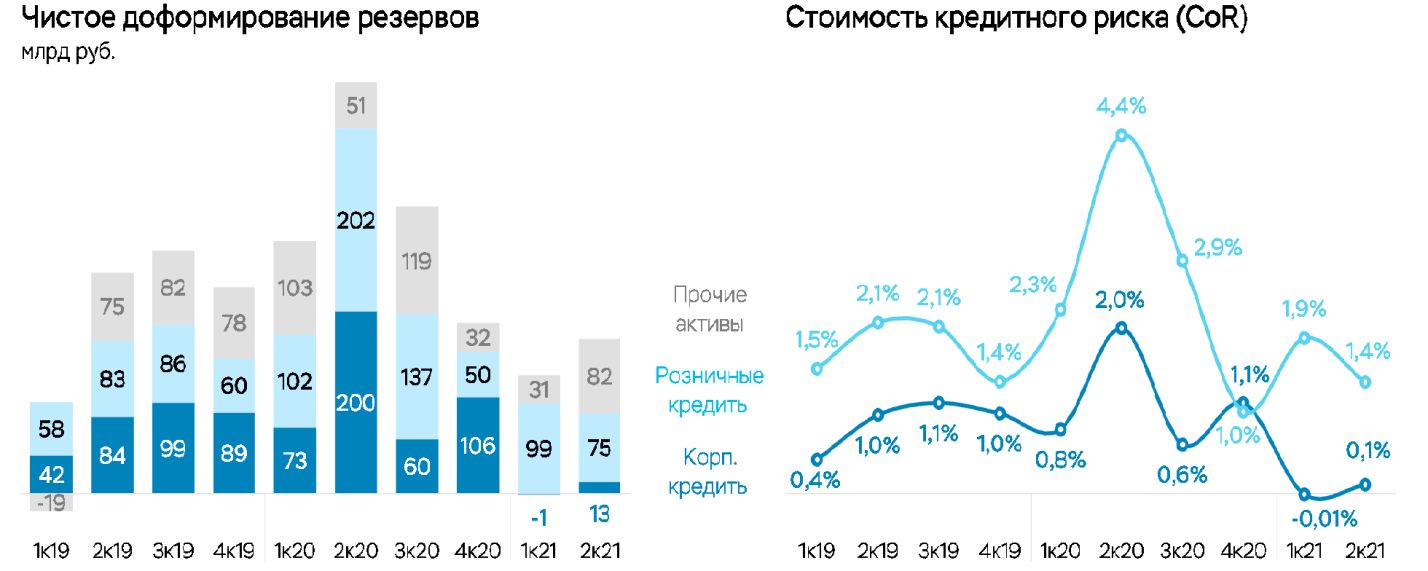

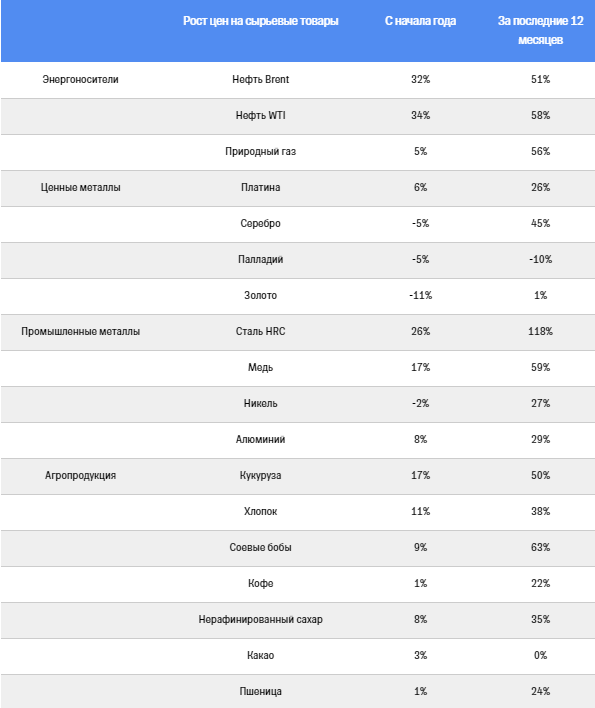

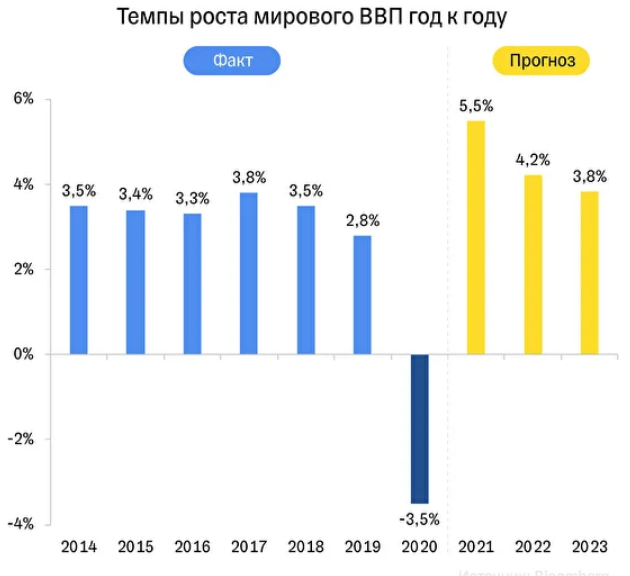

Услуги банков в 2021 г: Реструктуризация задолженности физических лиц • За период с 20 марта 2020 года по 29 сентября 2021 года в адрес кредитных организаций от заемщиков получено 3927,2 тыс. обращений об изменении условий кредитного договора. • С 26 августа по 29 сентября 2021 года поступило 84,9 тыс. заявок. Рост на 50,1% по сравнению с предыдущим раундом мониторинга (29 июля – 25 августа 2021 года) носил технический характер и был связан с корректировкой системно значимым банком данных прошлых периодов (с начала мониторинга). Без учета этой корректировки прирост за сентябрь составил 70,7 тыс. заявок. При этом поступление обращений в среднем за неделю сохранилось бы на уровне августа – 14,1 тыс. обращений. • По состоянию на 29 сентября 2021 года рассмотрено 99% обращений. Одобрено 2298,9 тыс. заявлений, или 59,1% от рассмотренных. Отказы получены в 1589,1 тыс. случаев. • Банками проведена реструктуризация более 2,1 млн кредитных договоров на сумму 1004,5 млрд рублей. 3 № 2 Реструктуризация задолженности юридических лиц5 • Согласно информации, полученной от 33 крупнейших банков, включая 12 СЗКО, в период с 20 марта 2020 года по 30 июня 2021 года объем реструктурирован‑ ной ссудной задолженности превысил 6,1 трлн руб., или 16,5% от совокупного портфеля обследуемых банков (кроме субъектов МСП). Реструктуризация задолженности субъектов МСП • Согласно информации, полученной от 66 банков (включая все СЗКО), за период с 20 марта 2020 года по 29 сентября 2021 года число обращений субъектов МСП об изменении условий кредитных договоров (реструктуризации), направленных в банки, составило 214,8 тыс. (рост на 1,6% по сравнению с показателем на 25 ав‑ густа 2021 года, когда он составлял 211,3 тыс.). • Количество обращений заемщиков за этой формой поддержки начиная с марта 2021 года не превышало 4,5 тыс. в месяц, что существенно ниже, чем в конце 2020 – начале 2021 года, и в последние месяцы устойчиво снижалось. В сентябре 2021 года число обращений достигло минимального значения6 с начала 2021 года, составив 3,4 тыс. против 4,2 тыс. в августе, 4,3 тыс. в июле и 4,4 тыс. в июне. • Общее количество проведенных реструктуризаций достигло 104,2 тыс., увели‑ чившись на 0,6% по сравнению с показателем предыдущего раунда мониторинга. Доля проведенных заявок в суммарном количестве одобренных не изменилась и составила 97%. Государственная поддержка банковского сектора заключается в финансовом оздоровление банка. Это комплекс мер, направленных на улучшение финансового положения кредитной организации, которые позволяют избежать ее банкротства. Санация банка проводится, прежде всего, в интересах кредиторов и вкладчиков — в процессе финансового оздоровления банки обслуживают клиентов в том же режиме, что до начала санации, за исключением случаев, когда банку введен мораторий. Меры по предупреждению банкротства банков могут осуществляться или собственниками банков самостоятельно, или с участием Банка России, или с участием государственной корпорации «Агентство по страхованию вкладов» (далее — ГК «АСВ»). При принятии решения о целесообразности начала санации банка с участием Банка России или ГК «АСВ» учитывается его системная/региональная значимость, а также значимость банка на уровне отдельных сегментов финансового рынка и возможные последствия в случае принятия Банком России решения об отзыве лицензии у банка. Далее можно найти более подробные материалы об оздоровлении банков с участием Банка России или ГК «АСВ». Участие Банка России в финансовом оздоровлении банка. В 2017 году был внедрен механизм финансового оздоровления с участием Банка России, который предусматривает оказание Банком России финансовой помощи кредитной организации, в том числе посредством приобретения акций (долей в уставном капитале), предоставления кредитов, размещения депозитов за счет денежных средств, составляющих Фонд консолидации банковского сектора, имущество которого обособлено от имущества Банка России. От имени Банка России мероприятия по финансовому оздоровлению банков осуществляет специально созданное ООО «Управляющая компания Фонда консолидации банковского сектора» (далее — ООО «УК ФКБС»). По окончании финансового оздоровления банка предполагается продажа акций (долей в уставном капитале), принадлежащих Банку России, новому инвестору. Внедрение данного механизма финансового оздоровления направлено на: сокращение расходов государства, сокращение сроков оздоровления банков, повышение эффективности контроля за использованием государственных средств, создание равных конкурентных условий для деятельности кредитных организаций. Участие ГК «АСВ» в финансовом оздоровлении банка («кредитный» механизм) Данный механизм применяется с 2008 года и представляет собой комплекс различных мер, в зависимости от ситуации в банке. В большинстве случаев для оздоровления банка ГК «АСВ» привлекает инвестора (им может быть другой банк или лицо, не являющееся кредитной организацией), который выкупает акции (долю в уставном капитале) в объеме, достаточном для получения контроля над санируемым банком, после этого ГК «АСВ», при необходимости, может оказать банку финансовую поддержку в виде займа по ставке, ниже рыночной, чтобы за счет разницы этой ставки и ставки размещения полученных средств у банка сложился доход, достаточный для решения проблем, которые могли привести к его банкротству. Рынок банковских услуг:  Объем реструктуризированных кредитов большой, но позитивно то, что темп снизился (особенно в рознице).  Стоимость риска на рекордно низких уровнях. Особенно по юридическим лицам.  За период с 2019по 2021 гг. выросли в основном текущие счета (низкий дифференциал ставок с депозитами) и государственные средства.  Ставки по кредитам и депозитам перешли к росту, но ожидаемо, отстают от ключевой.  Стоимость риска на рекордно низких уровнях (особенно по юридическим лицам). Финансовый рынок России в настоящее время развивается высокими темпами. Финансовый рынок представляет собой сплав национальных и международных рынков. Несмотря на относительно «юный» возраст, российский рынок успел пережить множество взлетов и падений. В настоящее время специалисты высоко оценивают перспективы развития финансового рынка России. Отмечая в целом позитивное развитие современной российской экономики и финансового рынка, следует отметить, что в работах российских исследователей справедливо указывается на такие риски интеграции российского финансового рынка в мировую финансовую систему, как преобладание краткосрочной инвестиционной ориентации в деятельности финансового сектора. Это обстоятельство объясняется следующими причинами: - отсутствием государственной программы выхода финансового сектора из затяжного экономического кризиса, включая текущий долговой европейский кризис, а также частой сменой приоритетов в денежно — кредитной политике государства; - отсутствием практического опыта формирования инвестиционной политики в финансовой сфере с учетом зарубежного инструментария и передовых подходов инвестиционного менеджмента. С целью преодоления этих негативных тенденций, не способствующих процессу создания в России современной рыночной экономики, следует активнее совершенствовать теоретические аспекты оценки инвестиционного процесса, оказывающего стимулирующее воздействие на финансовый рынок. Такая опережающая целевая установка должна осуществляться, исходя из научно выверенной экстраполяции экономической ситуации и объективного понимания финансового положения инвесторов, с использованием научных данных, практического опыта и управленческих навыков . Одной из причин неравномерно развития экономики нашей страны многие эксперты считают несовершенство российского законодательства, которое не может гарантировать безопасности инвестиций в различные отрасли экономики. Многие западные инвесторы отказываются от существенных вложений в экономику нашей страны из-за неуверенности в возможности возврата инвестиций, а также из-за обилия различных бюрократических преград и высокого уровня коррупции. Разберем каждый класс сырьевых активов. Представим сводную динамику цен за последние 12 месяцев и с начала 2021 года.   После роста мировой ВВП впервые упал — на 3,5% по итогам 2020 года. Однако с последствиями коронавируса начали справляться довольно быстро, что способствовало восстановлению экономической активности. Поэтому уже в 2021 ожидается рост мировой экономики на 5,5%. В прогноз закладываются наращивание промышленного производства и увеличение объема предоставляемых услуг. При этом ориентируются на индексы деловой активности PMI.  Как видно на графике, рынки ожидают восстановления и промышленности, и услуг. Причем четко заметна корреляция между ожиданиями рынка и ценами на сырье. Как только ожидания относительно восстановления деловой активности возросли, цены на сырье пошли вверх. Рост промышленного производства и разворачивание сферы услуг непременно сопровождаются более высокими транспортными расходами и ростом потребления электроэнергии. Это создает спрос на энергоносители, и, как итог, цены на нефть и газ растут. Восстановление промышленности также подразумевает более высокий спрос на черные и цветные металлы, которые участвуют в дальнейших цепочках производства и сервиса. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кейс-задача № 3 | Данные о состоянии российской экономике в 2020 г: БИЗНЕС:

ВВП:

|