отчет производственная практика ПМ 01. 4_Отчет ПП 01. Отчет по производственной практике (по профилю специальности) за период с по г

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

|

Государственное автономное профессиональное образовательное учреждение Иркутской области «Иркутский технологический колледж» Утверждаю _________________ подпись руководителя практики от предприятия «____» _________________20___ МП ОТЧЕТ по производственной практике (по профилю специальности) за период с ________ по _____________ г.

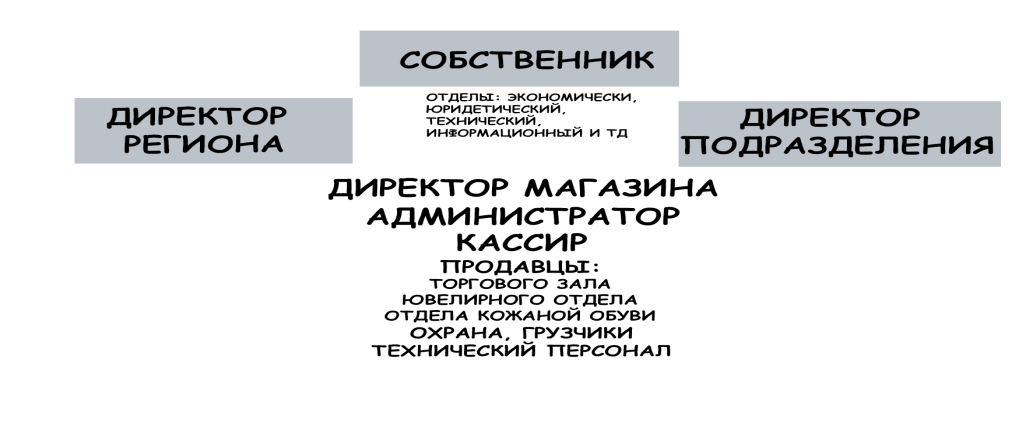

Руководитель практики на предприятии: Давыдова Екатерина Николаевна – директор магазина Оценка____________________ Дата защиты отчета________________ _________________________ Подпись руководителя практики от колледжа Иркутск, 2020 Содержание Идентифицировать вид, тип и класс предприятия по месту прохождения производственной практики ООО КАРИ ОП 10932 …………………….3 Оформить проект договоров купли-продажи, поставки и приложений к ним практики ООО КАРИ ОП 10932 ……………………………………7 Установить виды ответственности за нарушение договорных обязательств при различных обстоятельствах……………………………7 Составить заявку на поставку товаров от поставщиков с целью формирования требуемого объема товарных запасов………………….21 Определить выбор вида транспортного средства для рационального перемещения товарных потоков на предприятии с использованием логистического подхода…………………………………………………..22 Принять участие в приемке товаров по количеству и качеству……………………………………………………………………28 Участвовать в организации обслуживания и расчетов с покупателями на контрольно-кассовой технике………………………………………...46 Заключение ……………………………………………………………….47 Список литературы……………………………………………………….47 Приложение ………………………………………………………………50 Идентифицировать вид, тип и класс предприятия по месту прохождения производственной практики ООО КАРИ ОП 10932 Вид предприятия: Магазин – это специально оборудованное стационарное здание или его часть, предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения и подготовки товаров к продаже. Тип предприятия: смешанный (основными видами деятельности магазина являются) − розничная торговля обувью и изделиями из кожи; − розничная торговля одеждой; − розничная торговля текстильными изделиями; − розничная торговля галантерейными изделиями; − розничная торговля в неспециализированных магазинах; − оптовая торговля обувью; − оптовая торговля аксессуарами одежды и головными уборами; − оптовая торговля текстильными и галантерейными изделиями; − оптовая торговля прочими потребительскими товарами; Класс предприятия: Общество с ограниченной ответственностью – это учреждённое одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставной капитал которого разделён на доли. При этом участники общества — учредители не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества, но только до тех пор, пока общество не находится в стадии банкротства (см. п.1 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Таким образом, общество с ограниченной ответственностью - это сообщество, объединяющее одного или нескольких лиц, которое имеет уставной капитал, состоящий из долей учредителей. Этими деньгами, как и другим имуществом Общества с ограниченной ответственностью, организация отвечает по долгам, причем эта обязанность относится к разряду солидарных. При банкротстве общества участники несут субсидиарную ответственность по долгам общества всем имеющимся у них имуществом. Отметим, что общество с ограниченной ответственностью предназначено прежде всего для мелких и средних предпринимателей, которые не хотят рисковать всем своим имуществом. Но также в такой форме может осуществляться и ведение крупного бизнеса. Торговое предприятие, где я проходил практику, ООО «Kari» ОП 10932, расположенного по адресу г. Иркутск, ул. Трактовая, 35. Руководитель ООО «Kari» ОП 10932 Давыдова Екатерина Сергеевна. Режим работы ООО «Kari» ОП 10932 с 10:00 до 20:00 без обеда и выходных. Данное предприятие является универсальным магазином, работает по методу самообслуживания и индивидуального обслуживания, так как его ассортимент построен на базе широкой номенклатуры товарных групп, ассортимент во всех филиалах должен быть одинаковым. Торговое предприятие ООО «Kari» ОП 10932 пользуется широким спросом, так как товары продаются по приемлемым ценам, широкий ассортимент обувных товаров, а так же постоянно проводятся разнообразные акции. Торговое предприятие ООО «Kari» ОП 10932 реализует обувные товары, обладает хорошим ассортиментом и включает в себя: мужскую обувь; женскую обувь; детскую обувь; ювелирные изделия; аксессуары; одежда ( купальники, шорты, нижнее белье) и др. декоративная косметика косметика для обуви    В ООО «Kari» ОП 10932 имеются подсобные, административно – бытовые помещения и небольшой склад, в основном весь товар, размещен в торговом зале, а который не помещается на стеллаж размещают на складе. Торговая площадь объединена смежно с магазином детских товаров той же сити KARIKIDS. Общая S = 422 кв м, торговая S = 376,5 кв. м, S подсобного помещения (склад) = 46,5 кв.м. Материально-техническое обеспечение деятельности ООО «Kari» ОП 10932 осуществляется самостоятельно, на основе договорных соглашений без заключения какого-либо контракта. Данная компания ведет статистическую и бухгалтерскую отчетность и предоставляет ее государственным органам в соответствии с действующим законодательством, в том числе и ОП 10932. Организационную структуру предприятия ООО «Kari» ОП 10932,магазина, линейно-функциональная, т.к. прослеживается функциональная зависимость нижестоящего органа от вышестоящего. Организационную структуру предприятия ООО «Kari» ОП 10932 можно представить в виде следующей схемы:  Торговая сеть закупает обувь у производителей. Перечень основных поставщиков предприятия: «T.Taccardi» г.Москва; «AmelieGalanti» г.Москва; «Аlpina» г.Москва; «PierreCardin »; «AlessioNesca». Все розничные цены зависят от оптовых цен производителя и стоимости доставки. Успешная работа магазина объясняется удобным для клиентов расположением магазина, большим ассортиментом качественного товара, всегда приветливым и обходительным отношением обслуживающего персонала. Одним из немало важных факторов успешной работы магазина, является график работы. В настоящее время в ООО «Kari» ОП 10932 70% торгового пространства занято обувью и 30% приходится на ювелирные изделия, аксессуары и одежду. KARI – международная сеть магазинов модной обуви и аксессуаров для мужчин и женщин. Бренд широко известен в Польше, России, Украине, Белоруссии и Казахстане. Всего сеть насчитывает около1270 магазинов. Сеть магазинов ООО «Kari» появилась на международном рынке в 2012 году. Компания реализует концепцию fast-fashion – предлагает широкому кругу покупателей разнообразный, постоянно обновляющийся ассортимент модной обуви и аксессуаров по демократичным ценам. Низкие цены подразумевают большие объемы закупок и количество магазинов. Обувная сеть совмещает в себе опыт работников Эльдорадо и инновационный подход молодых специалистов Кари. Главный девиз компании – "Лучше дешевле, но больше". "Несколько пар обуви по доступной цене вместо одной дорогой" – это суть концепции fastfashion, в которой работает ООО «Kari». Цель создания компании: осуществление коммерческой деятельности, обеспечивающей извлечение прибыли.  товарный знак «КАРИ» Оформить проект договоров купли-продажи, поставки ООО КАРИ ОП 10932 Образец типового договора поставки с ООО КАРИ Образец типового договора купли-продажи с ООО КАРИ См. в ПРИЛОЖЕНИИ Установить виды ответственности за нарушение договорных обязательств при различных обстоятельствах Ограничение возмещения убытков по договору поставки В договор можно включить условие об ограничении возмещения убытков (п. 1 ст. 15 ГК РФ). Возмещение можно ограничить по составу убытков, указав, например, что не подлежит возмещению упущенная выгода. Пример формулировки условия: "При просрочке поставки товара менее чем на ___ дней поставщик возмещает только расходы, реально понесенные покупателем в результате такой просрочки. Упущенная выгода возмещению не подлежит". Договором также можно ограничить возмещение убытков не по составу, а по размеру, т.е. установить, что они возмещаются в размере, который не превышает определенной договором суммы. Если в договоре не согласовано ограничение возмещения убытков В этом случае добросовестная сторона в соответствии со ст. ст. 15, 393 ГК РФ вправе требовать от стороны, не исполнившей обязательство по договору или исполнившей его ненадлежащим образом, возмещения как реального ущерба, так и упущенной выгоды в полном объеме. В частности, при неисполнении поставщиком обязанности по передаче товара покупатель может потребовать возместить не только расходы на приобретение товара у третьих лиц, но и упущенную выгоду, которая могла быть получена от сделки по перепродаже товара (см. Риск поставщика 11.1.1). НЕУСТОЙКА ПО ДОГОВОРУ ПОСТАВКИ Статьи 330, 331, 332, 333, 394, 400, 521 ГК РФ Неустойка (штраф, пеня) представляет собой денежную сумму, установленную договором или законом и выплачиваемую стороной, не исполнившей или ненадлежащим образом исполнившей обязательства по договору (п. 1 ст. 330 ГК РФ). При ее истребовании доказывается факт нарушения обязательства. Согласование условия о неустойке Соглашение о неустойке должно быть заключено в письменной форме (ч. 1 ст. 331 ГК РФ). Письменная форма такого соглашения будет считаться соблюденной, если стороны включат условие о неустойке непосредственно в договор поставки. Для этого в договоре необходимо предусмотреть: - случаи и размер уплаты штрафа; - случаи и размер уплаты пени; - момент, до которого начисляется пеня; - уплату неустойки за неисполнение части обязательства. Также стороны могут предусмотреть условие об удержании покупателем неустойки за нарушение поставщиком условий договора из суммы, подлежащей уплате за товар, либо условие о прекращении обязательства по уплате неустойки зачетом встречного требования. Если условие о неустойке не согласовано сторонами При отсутствии в договоре соглашения о неустойке за просрочку исполнения денежного обязательства пострадавшая сторона может требовать уплаты ей процентов по ст. 395 ГК РФ, а также взыскания причиненных убытков, предварительно доказав их. При отсутствии в договоре соглашения о неустойке за просрочку исполнения неденежного обязательства (просрочки поставки товара, просрочки передачи документов на товар и пр.) пострадавшая сторона не вправе требовать уплаты ей процентов по ст. 395 ГК РФ, а может требовать только возмещения причиненных убытков, предварительно доказав их. Требовать уплаты неустойки стороны будут не вправе, если только такая неустойка не установлена законом. Например, неустойка за просрочку исполнения сторонами обязательств по контракту на поставку товаров предусмотрена в ч. 5 - 9 ст. 34 Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд". Так, если договором не установлена неустойка за просрочку поставки либо норма закона, устанавливающая эту неустойку, отсутствует или утратила силу, покупатель не сможет потребовать уплаты неустойки, а вправе только отказаться от договора и потребовать возмещения убытков (см. Риск покупателя 11.2.1). При просрочке оплаты покупателем поставщик также не сможет требовать уплаты неустойки, не предусмотренной договором или законом (см. Риск поставщика 11.2.1). Случаи уплаты штрафа по договору поставки и его размер Штраф - это единовременная денежная выплата за допущенное нарушение. Его выгодно установить, если пострадавшей стороне важен сам факт допущенного нарушения или неисполнения обязательства, а не нарушение срока его исполнения. При установлении штрафа необходимо определить его размер и основание выплаты. Основания для уплаты штрафа Примеры нарушений, за которые можно установить штраф: - нарушение условия о предпродажной подготовке товара; - поставка некачественного или некомплектного товара; - неисполнение обязательства по поставке товара к строго определенному сроку; - поставка товара, срок годности которого не указан в нарушение закона либо истек к моменту передачи покупателю, либо если срок менее согласованного договором; - другие нарушения по усмотрению сторон. По смыслу п. 1 ст. 431.2 ГК РФ штраф может быть установлен в договоре за предоставление другой стороне недостоверных заверений об обстоятельствах, имеющих значение для заключения, исполнения или прекращения договора. Речь идет об обстоятельствах, имеющих отношение в том числе к предмету договора, полномочиям на его заключение, наличию необходимых лицензий и разрешений либо относящихся к третьему лицу. Если договор будет признан незаключенным или недействительным, само по себе это не будет препятствовать взысканию неустойки. Недостоверными могут оказаться заверения со стороны как поставщика, так и покупателя (например, заверения поставщика о наличии на складе товара в необходимом ассортименте, готового к отгрузке, заверения покупателя о наличии действительных полномочий у лица, который будет осуществлять приемку товара в указанном месте). Обязанность уплатить штраф возникает, если сторона, предоставившая недостоверные заверения, исходила из того, что контрагент будет полагаться на них, или имела разумные основания исходить из такого предположения. В случае когда сторона дала недостоверные сведения при осуществлении предпринимательской деятельности, обязанность уплатить штраф возникнет вне зависимости от того, было ли ей известно о недостоверности таких заверений, если иное не предусмотрено соглашением сторон. В этом случае предполагается, что сторона, предоставившая недостоверные заверения, знала о том, что контрагент будет на них полагаться (п. 4 ст. 431.2 ГК РФ). Стороны договора вправе установить любой размер штрафа. Однако следует учитывать, что суд может уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства (ст. 333 ГК РФ). Подробнее о возможности снижения судом размера данной выплаты см. п. 11.2 настоящих Случаи уплаты пени по договору поставки и ее размер Пеня - это денежная сумма, подлежащая уплате должником за каждый день (час, месяц или иной период) просрочки исполнения обязательства. При установлении пени необходимо определить ее размер, начисляемый за каждый период просрочки (день, неделя, месяц). Если в договоре не установлено, что пеня взимается за каждый день просрочки, условие о неустойке будет расценено как условие о единовременном штрафе. В этом случае с виновной стороны неустойка может быть взыскана только за один день просрочки Основания для начисления пени Примеры нарушений, за которые можно установить пеню: - нарушение срока поставки партии товара; - несоблюдение срока оплаты товара (в том числе срока внесения предоплаты); - нарушение срока для устранения выявленных недостатков товара или на возмещение затрат покупателя, самостоятельно устранившего недостатки; - несоблюдение срока возврата денежных средств за товар, в случае если покупатель отказался от него по установленным в законе или договоре причинам; - недопоставка товара; - простой вагонов или контейнеров, в которых поставлен товар, под погрузкой или разгрузкой сверх установленного срока; - неисполнение любого иного обязательства в срок. Размер пени Стороны договора вправе определить любой размер пени. Однако следует учитывать, что суд может уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства (ст. 333 ГК РФ). Подробнее обо всех особенностях снижения судом данной выплаты см. п. 11.2 настоящих Рекомендаций. Размер пени может быть выражен в твердой денежной сумме или в процентах от суммы неисполненного обязательства. Пеня начисляется на сумму неисполненного (ненадлежаще исполненного) обязательства. Правомерно ли начислять неустойку за просрочку оплаты товара на сумму НДС, включенную в цену? Ответ: Да, правомерно. Обоснование: При взыскании неустойки за просрочку оплаты товара, в цену которого включен НДС, неустойка начисляется в том числе на сумму налога. Данный вывод основан на правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 22.09.2009 N 5451/09 при разрешении вопроса о правомерности начисления процентов, предусмотренных ст. 395 ГК РФ, на сумму НДС. Согласно этой позиции НДС в силу п. 1 ст. 168 НК РФ является частью цены товаров (работ, услуг), подлежащей уплате по договору, поэтому обязанность по его уплате в составе цены не является публично-правовой. При просрочке оплаты должник применительно к НДС пользуется не суммой, подлежащей перечислению в бюджет, а денежными средствами кредитора. Соответственно, проценты должны начисляться и на ту часть долга, которая приходится на сумму налога. Неустойка начисляется на сумму НДС, включенную в цену товара, и в случае взыскания ее с поставщика. Начисление неустойки на сумму НДС признается правомерным также в случае, когда поставщик является плательщиком НДС, но по условиям договора налог не включен в цену товара (Постановление ФАС Северо-Западного округа от 13.01.2011 по делу N А56-3564/2010). Вместе с тем если поставщик освобожден от уплаты НДС, то пеня будет начисляться только на сумму основного долга (см. судебный акт, в котором был сделан аналогичный вывод при рассмотрении спора по договору подряда: Постановление Девятнадцатого арбитражного апелляционного суда от 15.12.2009 по делу N А08-3540/2009-28). |