отчет производственная практика ПМ 01. 4_Отчет ПП 01. Отчет по производственной практике (по профилю специальности) за период с по г

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

|

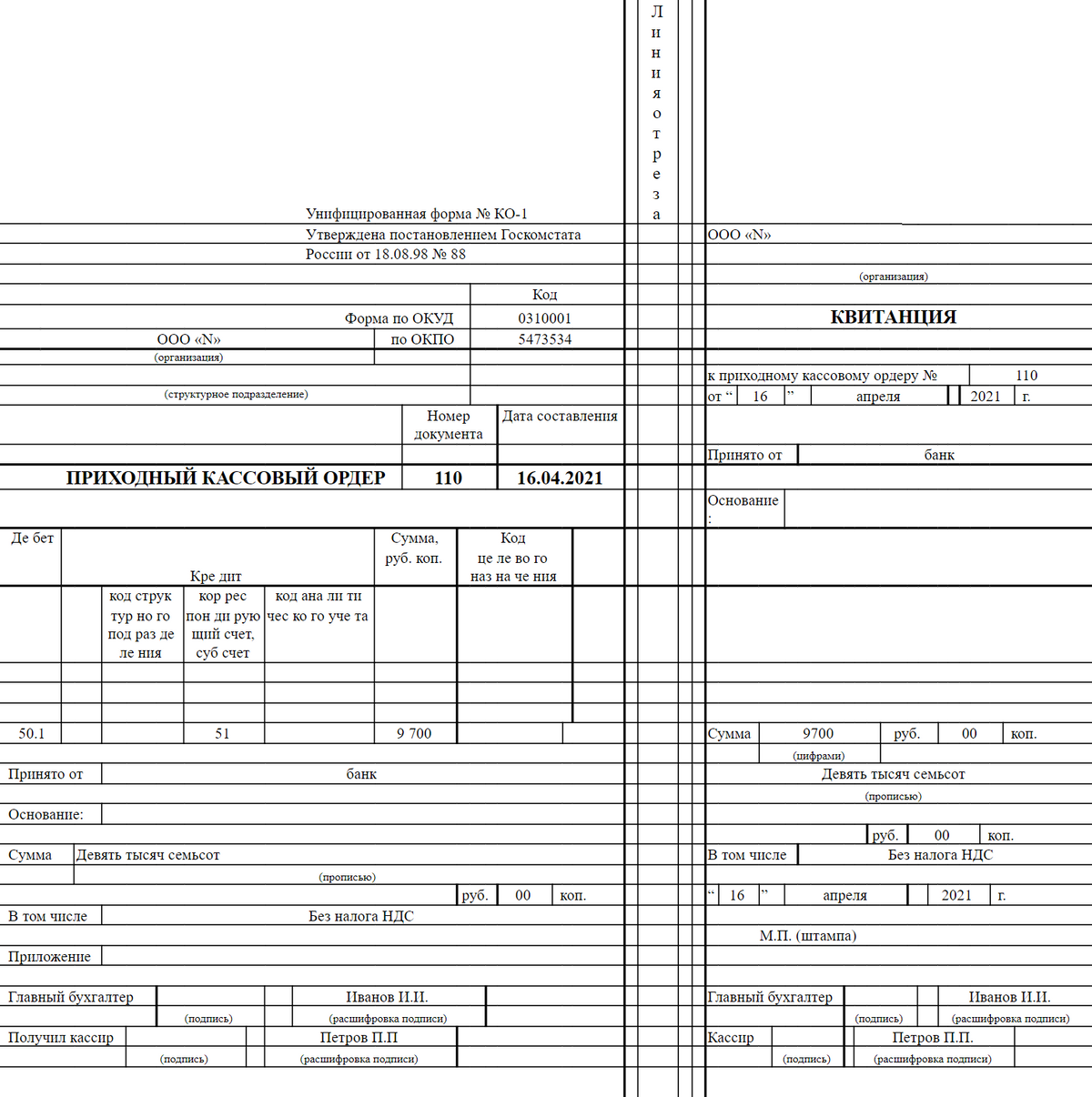

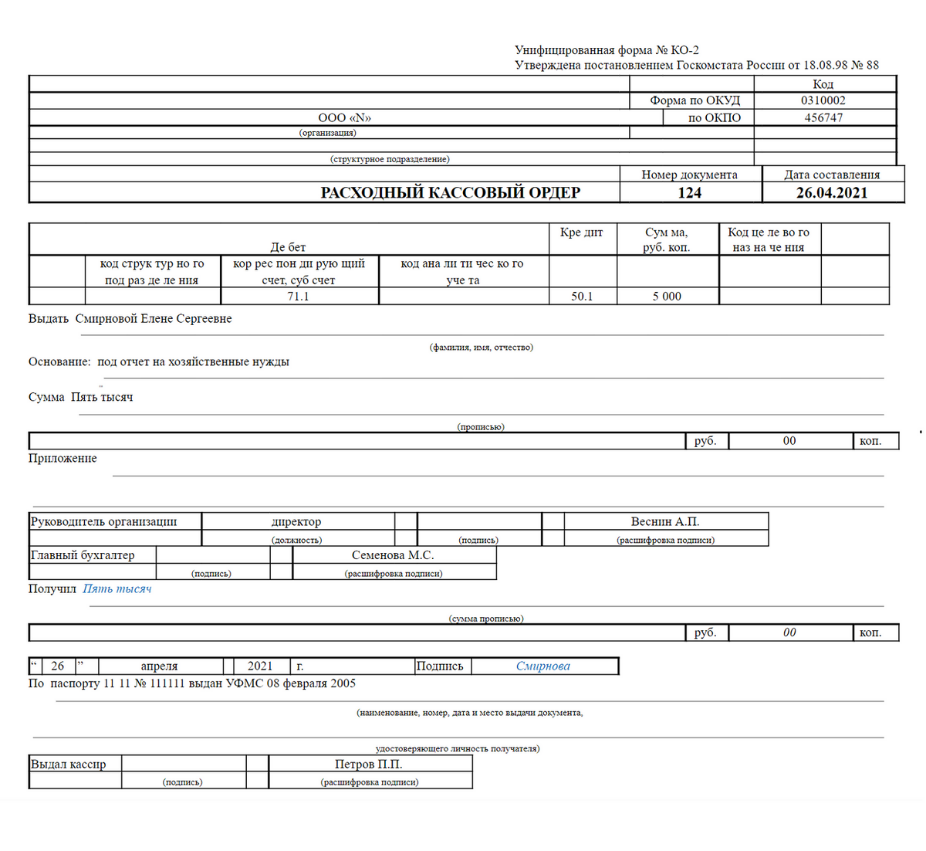

Организации обслуживания и расчетов с покупателями на контрольно-кассовой технике Кассовая дисциплина — это порядок работы с наличными, установленный Банком России. Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы. Зачем нужна кассовая дисциплина Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса. Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя. Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается. Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель. Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф. Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные. Какие документы нужны для работы с наличными Все действия с наличными подтверждают кассовыми документами. Всего их пять: Приходный кассовый ордер — ПКО. Расходный кассовый ордер — РКО. Кассовая книга. Платежная ведомость. Книга учета кассиром принятых денежных средств. Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе. Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1, утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.  Это приходный ордер на получение из банка денег на зарплату. Ордер подписывают бухгалтер, оформлявший документ, и кассир, который принял деньги в кассу Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи. Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов. Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис. В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.  Расходный ордер на хозяйственные нужды. Тот, кому выдают деньги, должен в строке «Получил» написать сумму прописью — считается, что так будет сложнее подделать документ Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру. Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого. В расчетно-платежной ведомости указывают: Период, за который выдают зарплату. Дату и номер ведомости. ФИО каждого работника, его табельный номер, должность, оклад. Количество отработанных дней. Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других. Задолженность за работником или работодателем на начало периода, если она есть. Сумму к выплате. В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы. Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости. Бланк платежной ведомости Какие ведомости использовать, решает организация — кому как удобнее. Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна. Какие правила нужно знать при работе с документами Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил. Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают. Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную. При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно. В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде. Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года. В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег. Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Как принимать наличные Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры. В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру. Есть ситуации, когда кассиру нужно принять в кассу наличные по ПКО, который составил бухгалтер. Тогда кассир проверяет подписи на документе и совпадает ли сумма наличных с той, что указана в ордере. Потом подписывает ордер, отрывает от него квитанцию и выдает вносителю денег. Как выдавать деньги В течение дня кассир может выдавать наличные поставщикам, подрядчикам и работникам компании. На каждую выдачу денег из кассы бухгалтер оформляет расходный кассовый ордер. А если выдают зарплату, то — расчетно-платежную или платежную ведомость и к ней — единый расходный кассовый ордер. Кассир заполняет расходный кассовый ордер и пробивает чек, если по закону это необходимо — например, при возврате товара. Расходный кассовый ордер оформляет бухгалтер, и кассир, получив его, проверяет то же, что и при внесении денег: соответствие образцам подписи уполномоченных лиц, совпадение сумм в цифрах и прописью, наличие прилагаемых документов. Кроме того, кассир должен убедиться, что деньги он будет выдавать тому, кто указан в расходном кассовом ордере или в ведомости — платежной или расчетно-платежной. Это значит, что получатель должен предъявить паспорт. Кассир готовит деньги к выдаче и передает получателю расходный ордер — для подписи. Затем кассир пересчитывает деньги так, чтобы можно было наблюдать за его действиями, и отдает их получателю. Из кассы можно выдавать только целые платежеспособные банкноты. Купюры с повреждениями выдавать нельзя — их сдают в банк. Получатель может пересчитать деньги только перед кассой, иначе кассир не примет претензии по сумме. После выдачи наличных кассир подписывает РКО. Лимит остатка кассы Кроме правил по приему, выдаче и хранению наличных есть еще одно — по соблюдению лимита остатка кассы. Лимит остатка кассы — это максимальная сумма, которую можно хранить в кассе на конец рабочего дня. Если организация или ИП превысит лимит, ее могут оштрафовать. Что делать компаниям с несколькими кассами У организации или ИП может быть несколько мест, где ведутся расчеты. Например, это может быть несколько магазинов торговой сети или разные платежные терминалы в одном кафе. Деньги, которые получили в каждом месте, в конце дня нужно сдать либо в кассу организации или ИП — это называется главной кассой, либо в банк. Если деньги сдаются в главную кассу, дальше их передают в банк. Главная касса принимает деньги в той сумме, которая указана в фискальном отчете — его выдает кассовый аппарат в конце смены. Не меньше и не больше — иначе это нарушение кассовой дисциплины. После того как деньги сданы в главную кассу или банк, в кассовом аппарате можно открывать новую смену, если это нужно. Так бывает, например, когда рабочий день в главной кассе короче, чем в других местах. В этом случае остаток в кассе магазина, кафе или торговой точки, даже оставшийся на ночь, может быть равен сумме пробитых чеков новой смены. После того как кассу сдали в главную кассу или банк, остаток средств во всех торговых точках организации не должен превышать установленного лимита остатка кассы. Излишек нужно сдавать в банк через инкассаторов или самостоятельно. Если денег на конец дня будет больше лимита — это нарушение кассовой дисциплины. Это не касается малого бизнеса, если он сам не установил себе лимит остатка кассы. Как быть с обособленными подразделениями Обособленное подразделение — это часть организации, которая работает в другом месте — например, филиал или представительство компании, дополнительные офисы. Обособленные подразделения сами оформляют кассовые ордеры и ведут кассовую книгу. Исключение — если по завершении дня они сдают все деньги в головную организацию. Копию листов кассовой книги они передают головному подразделению в порядке, установленным им. Например, раз в неделю через систему электронного документооборота. Подразделение также может не вести книгу, если в конце дня сдает все наличные в главную кассу. Подразделение обязано установить и соблюдать лимит остатка кассы, если самостоятельно сдает наличные в банк. Если подразделения сдают деньги в главную кассу, то лимит для каждого подразделения не устанавливают. Какие есть штрафы, если нарушить кассовую дисциплину Проверяет кассовую дисциплину и штрафует налоговая инспекция. Нарушениями считается, если: Наличная выручка потрачена не на разрешенные цели. Потрачены наличные, поступившие в кассу не с расчетного счета и не как выручка. Компании и ИП рассчитываются наличными с другими юрлицами и ИП на сумму больше 100 000 Р. Сумма в кассе больше той, что указана в кассовых документах (приходных и расходных кассовых ордерах, кассовой книге). Это называется неоприходованием или неполным оприходованием в кассу денежной наличности. Превышен лимит кассового остатка. За эти нарушения юрлицам могут назначить штраф в 40 000—50 000 Р, должностным лицам и ИП — 4000—5000 Р. Должностные лица — это, например, руководитель или главный бухгалтер. За одно нарушение штрафуют одно должностное лицо. Отдельные штрафы есть за неприменение кассового аппарата (непробитие кассового чека): юрлицам — 75—100 % от суммы расчетов без кассы, минимум 30 000 Р; должностным лицам и ИП — 25—50% от суммы расчетов без кассы, минимум 10 000 Р. За повторную продажу товаров без кассы наказывают — при условии, что сумма расчетов — 1 млн рублей и более. Налоговики могут приостановить деятельность компании или ИП до 90 суток, а должностных лиц (руководитель, главный бухгалтер) — дисквалифицировать на срок от одного года до двух лет. О чем нужно помнить Кассу должны вести все организации, у кого есть расчеты наличными. Для ИП из кассовых документов обязательны только документы на выдачу зарплаты работникам наличными. Если кассиров несколько и они передают деньги друг другу, каждый из них ведет книгу учета принятых и выданных кассиром денежных средств. Хранить деньги в кассе можно только в пределах лимита остатка наличных денег. Этот лимит организации рассчитывают самостоятельно, по формулам, разработанным Центробанком. Малые предприятия и ИП могут не устанавливать лимит и хранить любые суммы наличными. Рассчитываться наличными между организациями и ИП можно только в пределах 100 000 Р по одному договору. За нарушение кассовой дисциплины налоговая может оштрафовать ИП, организацию, ее директора и главного бухгалтера. Заключение В результате прохождения учебной практики по профилю специальности, мною были освоены следующие профессиональные и общие компетенции: Участвовать в установки контактов с деловыми партнерами, заключать договора и контролировать их выполнения, предъявлять претензии санкции. На своем участке работы управлять товарными запасами и потоками, организовывать работу на складе, размещать товарные запасы на хранение. Принимать товары по количеству и качеству. Идентифицировать вид, класс и тип организаций розничной и оптовой торговли. Оказывать основные и дополнительные услуги оптовой и розничной торговли. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. Использовать информационно-коммуникационные технологии в профессиональной деятельности. Работать в коллективе и в команде, эффективно общаться с коллегами, руководством, потребителями. Список литературы 1. Основные источники: Федеральные законы: Федеральный закон -№ 381 от 28 декабря 2009 г. «Об основах государственного регулирования торговой деятельности в Российской Федерации». Федеральный закон № 94 от 31.12. 2005 г (с изм. от 30 декабря 2008 г.). «О размещении заказов на поставки товаров, выполнение работ, оказания услуг для государственных и муниципальных нужд». Федеральный закон№ 208 от 26 декабря 1995 г (с изменениями от 13 июня 1996 г., 24 мая 1999 г., 7 августа 2001 г., 21 марта, 31 октября 2002 г., 27 февраля 2003 г., 24 февраля, 6 апреля, 2, 29 декабря 2004 г., 31 декабря 2005 г., 5 января, 27 июля, 18 декабря 2006 г., 5 февраля, 24 июля 2007 г., 1 декабря 2007г., 29 апреля, 30 декабря 2008 г., 7 мая, 3 июня 2009 г.) «Об акционерных обществах». Федеральный закон №209 от 24 июля 2007 г. (в ред. Федеральных законов от 18.10.2007 N 230-ФЗ, от 22.07.2008 N 159-ФЗ) «О развитии малого и среднего предпринимательства в Российской Федерации» Закон Российской Федерации от 21.12.2004 №171-ФЗ «О защите прав потребителей» (в редакции Федерального закона от 17 декабря 1999 г., ФЗ-212, с измен. и доп. 2000, 2002, 2004, 2005, 2007, 2009 гг.). Федеральный закон от 31.03.2006 № 45-ФЗ «О качестве и безопасности пищевых продуктов». ГОСТ Р 51773-2001 «Розничная торговля. Классификация предприятий». Принят и введен в действие Постановлением Госстандарта России от 05.07.2001 № 259-ст. Инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» Утверждена Постановлением Госарбитража при Совете Министров СССР от 14.11.1974 № 98. Инструкция «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству» Утверждена Постановлением Госарбитража при Совете Министров СССР от 14.11.1974 Учебники: 1.1 Памбухчиянц О.В. Организация коммерческой деятельности: Учебник. 5-е изд., перераб. и доп. - М.: "Дашков и К", 2008 1.2. Памбухчиянц О.В. Организация и технология коммерческой деятельности: Учебник. - 4-е изд., перераб. и доп. - М.: "Дашков и К", 2008. 1.3. Синяева И.М. Коммерческая деятельность в сфере товарного обращения: Учебник для студентов вузов, обучающихся по экономическим специальностям. – М.: ЮНИТИ-ДАНА, 2005 1.4. Коммерческая деятельность производственных предприятия (фирм): Учебник / Под ред.О.А. Новикова, В.В. Щербакова. – СПб.: Изд-во СПб ГУЭФ, 2009 1.5. Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли. Учебник для студентов высших учебных заведений. - 9-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и Ко", 2008 1.8. Бунеева Р.И. Коммерческая деятельность: организация и управление. Учебник. — Ростов н/Д: Феникс, 2009. 2. Дополнительные источники: 2.1. Савин В.И. Организация складской деятельности: Справочное пособие. 2-е изд. перераб. и доп. – М.: Издательство «Дело и Сервис», 2007 2.2. Савин В.А. Склады: Справочное пособие. – М.: Издательство «Дело и Сервис», 2003. 2.3. Щур Д.Л., Труханович Л.В. Основы торговли. Розничная торговля. Настольная книга руководителя, главбуха и юриста. – М.: Издательство Дело и Сервис», 2003. 2.4. Панкратов Ф.Г. и др. Практикум по коммерческой деятельности. Учебное пособие для студентов высших и средних специальных учебных заведений. – М.: Информационно-внедренческий центр «Маркетинг», 2005. 2.5. Гаджинский А.М. Современный склад. Организация, технологии, управление и логистика: учеб.- практическое пособие. М.: ТК Велби, Изд-во Проспект, 2007. 2.6. Коммерческое товароведение и экспертиза: Учебн. пособие / под ред. Г.А. Васильева и Н.А. Нагапетьянца. – М.: Банк и биржи, ЮНИТИ, 2003. – 2.7. Оборудование торговых предприятий: Учебник /Т.Р. Парфенова, Н.Б. Миронова и др. – М.: ИРПО; Изд. центр «Академия», 2000. – 128 с. 2.8. Никитченко Л.И. Контрольно-кассовые машины: Учеб. пособие. – М.: Изд. центр «Академия», 2002. 2.9. Савенкова Т.И. Логистика: Учебное пособие.- 3-е изд., стер.- М.: Омега-Л 2008 Интернет-ресурсы 3.1. http:/ www. garant.ru (Гарант) 3.2. Информационно-справочная система «Консультант Плюс». |