Практика. Отчет по практике Банковское дело-2 (1). Отчет по учебной практике по профессиональному модулю пм. 03 Выполнение работ по должности служащего "Агент банка"

Скачать 344.5 Kb. Скачать 344.5 Kb.

|

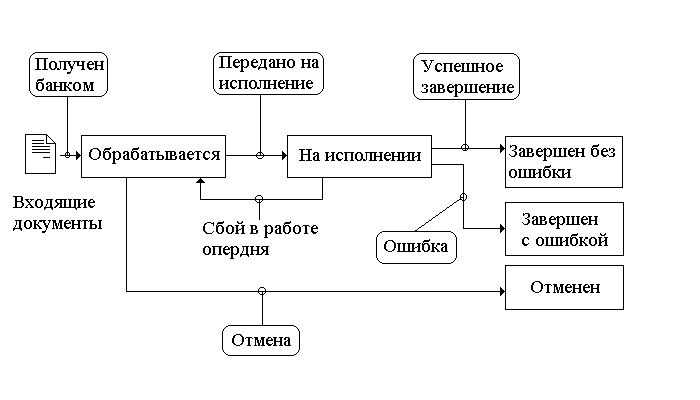

3.2 Порядок работы ПАО АКБ «ПРИМОРЬЕ» с вкладами (депозитами)Согласно организационной структуре Банка ПАО АКБ «ПРИМОРЬЕ» учетные функции распределены между подразделениями, имеющими доступ к учетно- операционным системам, в т.ч. занятыми приемом, оформлением, контролем расчетных, кассовых и других документов, обработкой банковских операций, поддержанием программного обеспечения, позволяющего в автоматическом режиме обрабатывать банковские операции и отражением банковских операций по счетам бухгалтерского учета. Принципы разделения обязанностей закреплены в соответствующих внутренних документах Банка, включая положения о подразделениях и должностные инструкции сотрудников. Банковская документация – комплект документов, являющихся письменным свидетельством совершаемых банковских операций и обосновывающий их отражение в бухгалтерском учете. К банковской документации относят следующие виды документов: – документы директивного характера (приказы, инструкции и т.п.). Они предназначены для руководителей и работников банка, которые должны принять их к исполнению; – оперативно-расчетные документы (платежные поручения, мемориальные ордера и т.п.). На основании этих документов работники учетно-операционных отделов совершают денежно-расчетные операции. – кассовые документы (объявления на взнос наличными, приходные и расходные кассовые ордера и т.п.). На основании этих документов совершаются операции, связанные с приемом и выдачей наличных денег; – документы по внутрибанковским операциям (авансовые отчеты, счета-фактуры и т.п.). По характеру совершаемых операций документы подразделяются следующим образом: 1) кассовые документы; 2) мемориальные документы (все документы, используемые для совершения безналичных перечислений по счетам); 3) внебалансовые документы (приходные и расходные внебалансовые ордера, которыми оформляется прием и выдача ценностей и документов клиентов, которые хранятся в банке, а также бланки строгой отчетности). Кассовые документы предназначены для оформления операций по приему и выдаче наличных денег. Они могут быть приходными и расходными. Приходные кассовые документы: – объявление на внос наличными (состоит из объявления, ордера, квитанции и используется при приеме наличных денег от клиентов банка) – приходный кассовый ордер (используется при сдаче подотчетных неиспользованных сумм и др.); – препроводительная ведомость (заполняется клиентами, сдающими выручку инкассаторам); – квитанция (используется при уплате штрафов и других клиентских платежей). Расходные кассовые документы: – денежный чек клиента (брошюруются в чековые книжки). Для получения чековой книжки клиент предоставляет в банк операционному работнику заявление, затем оно подписывается и передается в кассу, кассовый работник проставляет на чеках штамп предприятия и банка. Чековая книжка выдается клиенту, корешок заявления передается в бухгалтерию, номера чеков переносятся в карточку образцов подписей и оттиска печати; – расходные кассовые ордера используются при внутрибанковских операциях, например, при выдаче подотчетных сумм. При разработке правил документооборота по безналичным расчетам работники банка должны учитывать следующее: – все документы, поступающие в течение операционного дня, подлежат оформлению и отражению по счетам в тот же день; – оплата денежно-расчетных документов производится в пределах наличия средств на счете клиента на начало дня; – утром следующего рабочего дня составляется сводное платёжное поручение и передаётся в расчетно-кассовый центр вместе с расходными документами и их описью; – выписки из корреспондентских счетов кредитной организации должны получать из расчетно-кассового центра не позднее, чем на следующий рабочий день до начала операционного времени; – прием расчетных документов от клиентов осуществляется сотрудниками бухгалтерии банка, которые на всех экземплярах документов проставляют штамп банка, дату и подпись; – в целях улучшения обслуживания клиентов и равномерного распределения нагрузки в банках может разрабатываться график обслуживания клиентов; – поручения клиентов на перечисление средств с их счетов могут передаваться в банк с применением технических средств; – каждый документ должен иметь подписи уполномоченных должностных лиц, оттиск печати и соответствовать образцам, предоставленным в банк; – не допускается прием к исполнению документов, имеющих какие либо исправления. Кредитная организация самостоятельно разрабатывает правила документооборота и технологию обработки учетной информации. Под технологией обработки понимается последовательность действий бухгалтерских работников от приема документов до сдачи их в документы дня. В каждом коммерческом банке разрабатывается свой график документооборота, в котором указывается конкретное время для расчетно-кассового обслуживания клиентов, что обеспечивает последовательное движение денежно-расчетных документов по инстанциям, проверку и своевременную обработку.  Рисунок 1 - График документооборота банка. Источник: [разработано автором] При составлении графика учитываются особенности обработка банковских документов на различных этапах, что в свою очередь определяет специфику работы структурных подразделений учетно-операционного аппарата банка. Как правило, банковские документы в своем документообороте проходят четыре этапа: – проверка оформления документа; – подписание документа ответственными банковскими работниками; – занесение документа в учетные регистры; – контрольная сверка документа с записью в учетном регистре перед формированием документов дня. Различные экземпляры одного документа могут совершать соответствующий документооборот. Первый экземпляр платежных документов попадает в документы дня, второй – возвращается клиенту после исполнения операции, электронная копия передается по средствам связи в РКЦ ЦБ РФ и служит основой для списания денег с корреспондентского счета банка. |