Отчет о движении денежных средств. отчета о движении денежных средств. Отчета о движении денежных средств и контроль за денежными потоками

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

|

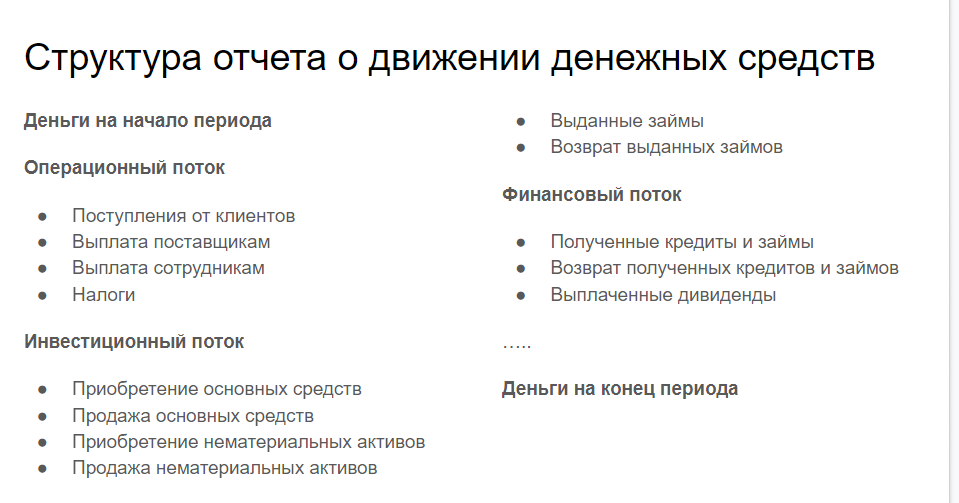

Формирование показателей отчета о движении денежных средств и контроль за денежными потоками. СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………………3 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Характеристика и порядок формирования отчета о движении денежных средств…………………………………………………………………5 Нормативно-правовое регулирование формирование отчета…………...7 Методика анализа денежных потоков предприятия …..…………...…..26 2. ФОРМИРОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «Паковис РУС» 2.1 Общая характеристика ООО «Паковис РУС»……………………………..31 2.2 Порядок формирования отчета о движении денежных средств на ООО «Паковис РУС»………………………….………………………………..43 3. КОНТРОЛЬ ДЕНЕЖНЫХ ПОТОКОВ И СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ПОДГОТОВКИ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ НА ООО «Паковис РУС» 3.1 Оценка системы внутреннего контроля…………………………….…….54 3.2 Рекомендации по совершенствованию контроля денежных потоков и формированию отчета………………………………………………………….58 ЗАКЛЮЧЕНИЕ…………………………………………………………………63 СПИСОК ЛИТЕРАТУРЫ………………….…………………………………..68 ПРИЛОЖЕНИЕ….……………………………………………………………71 ВВЕДЕНИЕ Бухгалтерский учет денежных средств в любой сфере является важным направлением бухгалтерской деятельности. Это наиболее трудоемкий и ответственный участок учета, представляет собой систему сбора, измерения, наблюдения, обработки и регистрации полученной информации о наличии денежных средств в кассе и на счетах компании. На основании полученной информации сплошного, документального и непрерывного учета осуществляется контроль за перемещением денежных средств. На основании инвентаризации или аудита денежных средств можно контролировать соответствие данных бухгалтерского учета с фактическими данными. Актуальность проблемы бухгалтерского учета и контроля, расчетных денежных операций с поставщиками и подрядчиками, покупателями и заказчиками, с разными дебиторами и кредиторами и по прочим операциям, а также расчетов по внебюджетным платежам не является преувеличением, так как учет денежных потоков является важнейшей составной частью системы бухгалтерского учета. При этом в связи с переходом к рыночным взаимоотношениям неизмеримо растет численность пользователей денежной отчетности. Целью предоставленной выпускной квалификационной работы считается изучение формирования показателей отчета о движении денежных средств на примере ООО «Паковис РУС». Для достижения цели исследования представляется целесообразным решить следующие задачи: - изучить характеристику отчета о движении денежных средств; - изучить нормативно-правовое регулирование формирование отчета; - изучить порядок формирования отчетности; - провести аналитические возможности отчет о движении денежных средств; - изучить методику анализа денежных потоков предприятия; -описать общую характеристику ООО «Паковис РУС»; - изучить порядок формирования отчета о движении денежных средств на ООО «Паковис РУС»; - провести оценку системы внутреннего контроля; - разработать рекомендации по совершенствованию контроля денежных потоков и формированию отчета. Объект исследования: ООО «Паковис РУС». Предмет исследования: Формирование показателей отчета о движении денежных средств и контроль за денежными потоками. Теоретической основой для выпускной квалификационной работы будут законодательные и нормативно-правовые акты, труды российских экономистов. Методологической основой являются такие методы исследования как наблюдение, обобщение материалов бухгалтерского учета, сравнения, подстановки. Практическая значимость исследования состоит в предоставлении дальнейшего использования полученных результатов в развитии и повышения эффективности формирования данных отчета ООО «Паковис РУС». Структура работы: выпускная квалификационная работа разделена на три главы. Работа состоит из введения, трех глав, общих выводов, заключения и списка используемой литературы. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 1.1 Характеристика и порядок формирования отчета о движении денежных средств Отчет о движении денежных средств (далее ОДДС) представляет собой совокупность характеристик, представляющих сводные данные о состоянии и итогах работы движения денежных средств предприятия и его подразделений за конкретный период. Так же в ОДДС отражаются все денежные эквиваленты от инвестиционной, финансовой деятельности. Согласно п. 6 Приказа Минфина № 66 н от 02.07.2010 г. ОДДС должны сдавать все коммерческие организации, кроме организаций применяющих упрощенные способы ведения учета. В ОДДС включаются все платежи и денежные поступления (сведения о денежных потоках, поступающих в организацию и уходящих из нее). Все данные полученные за текущий отчетный период переходят в следующий отчет. Такие поступления как внутренние переводы денег, и перечисление денег в оплату денежных эквивалентов согласно ПБУ 23/2011 п.6 не нужно показывать в отчете. Согласно ПБУ 23/2011 п.18 отчет ОДДС заполняется в рублях. При этом любые полученные денежные потоки в иностранной валюте, должны быть пересчитаны в рубли по курсу Банка России на дату осуществления платежа или поступления платежа. В состав ОДДС входят три разведела (текущие, инвестиционные, финансовые). Все разделы свернуто заполняются на основании оборотов по счетам бухгалтерского учета (50 « касса», 51 « расчетный счет»,52 « валютный счет», 57 « денежные средства в пути»). В том случае, когда у компании имеются дочерние (зависимые) общества, и денежные потоки между собой являются существенными, необходимо эту информацию так же отражать в ОДДС но отдельной строкой. Представляемый отчет о движении денежных средств, считается информационной основой для принятия управленческих решений всех уровней ответственности и распределяется по видам. Структура отчета представлена на рисунке 1.  Рисунок 1- Структура отчета о движении денежных средств Некоторые строки отчета из раздела по текущей деятельности имеют свою специфику. Так в строке 4111 «от продажи продукции, товаров, работ и услуг» отражаются поступления от покупателей и заказчиков без учета НДС, при этом, если получены суммы от покупателей на возмещения расходов на упаковку и транспортировку такие суммы вычитаются из общего потока. В строке 4112 отражаются арендные и лицензионные платежи, а так же комиссионные и роялти без НДС. Такие сумму отражаются вне зависимости от того, являются данные виды деятельности для организации основными или это прочие доходы. В строка 4119 «прочие поступления», отражаются безвозмездно полученные средства и доходы от валютно-обменных операций. В строке 4121 отражаются суммы оплаченные поставщикам (подрядчикам) за сырье, материалы и работы, без НДС. В троке 4122 отражаются расходы по выплате заработной платы, а так же отражается НДФЛ и страховые взносы с выплат физлицам. В строке 4129 отражаются прочие платежи (потери от валютно-обменных операций, штрафы и др.). Таким образом, распределения данных ОДДС, являются эффективным инструментом управления финансами компании, так как основаны на ряде принципов-требований. Достоверная информация, представляемая для использования внешними пользователями, которая должна быть нужной для пользователей, так как в дальнейшем ее применяют для принятия обоснованных решений. Несомненно, есть определённые критерии, которым она должна отвечать: - она должна быть нужной и уместной значит, что эта информация значима и оказывает воздействие на решение принимаемое пользователем. Это представляет возможность проведения исследования мониторинга о результатах прошлых, текущих и грядущих решений, а еще доказательство правильности данных. Своевременно полученная информация о денежном потоке, может быть использовании решения. - правдивость информации определяется ее достоверностью, так как в ней нет погрешностей и пристрастных оценок, так же все включаемые в отчетность сведения рассматриваются сначала с позиции их финансового содержания. Данные отчёта должны быть экономически грамотными, они не делают акцента на удовлетворение интересов одной группы пользователей единой отчётности в ущерб другой группы. Информация в отчетности должна быть понятной значит, что любой пользователь сможет понять содержание отчётности. Для того чтобы сохранялось последовательность в используемых способах бухгалтерского учёта на данном предприятии, необходимо соблюдать принцип сопоставимости. Таким образом, есть возможность обеспечить сопоставимость данных за несколько отчетных периодов о работе фирмы. На базе конкретных принципов учета финансовой информации, фиксируется любая единица информации включающаяся в отчетность. К основам учёта относятся: 1. Принцип двойной записи, который обусловливает запись любой операции дважды: в дебет 1-го счёта и в кредит другого. 2. Принцип финансовой единицы учёта, согласно с которым хозяйственная единица, идентифицируемая в отчётности, отделяется от её владельцев или других единиц. 3. Принцип периодичности, который значит, что предприятие обязано время от времени отчитываться перед заинтересованными сторонами о эффектах собственной работы за соответствующие периоды. Это приводит к своего рода синтетическому делению всего жизненного цикла компании на отдельные отрезки времени (месяц, квартал, год и др.) и приносит элемент субъективизма в оценку эффектов за данные периоды. К примеру, бухгалтер оказывается перед выбором, к какому отчётному периоду отнести те или же другие затраты и прибыли и каков, соответственно, будет показатель чистой прибыли за данный период. Для того чтобы в налоговом учете движения денежных потоков отражались только верные данные необходимо проводить систематический контроль денежных потоков. Для отражения данных в налоговом учете в «1С» предусмотрен механизм сверки данных движения денежных средств. При формировании отчетности, отражаются хозяйственные операции, проводимые за весь отчетный период. В случае если есть ошибочно введённые данные, отражающиеся за период и их различия в бухгалтерском и налоговом учете, необходимо проводит исправления. Для этого проводят, детализацию операций в части движения денежных средств, при этом появляется взаимосвязь всех документов. В случае выявления ошибок, находится документ в программе при помощи связи документов и их дальнейшая корректировка. В бухгалтерии при формировании отчета стоят основные задачи: - составление полной и достоверной информации о денежных потоках в организации; - совершение организацией хозяйственных операций внутренних и наружных пользователей оперативной информацией о перемещении и наличии активов и обязанностей, а еще о применении денежных ресурсов согласно тверженным нормативам; - предотвращение ошибочных данных хозяйственной работы организации и выявление резервов ее экономической устойчивости. Для исполнения указанных задач отчетность обязана отвечать ряду требований. При составлении отчета о движении денежных средств обязаны быть выполнены следующие моменты: - за отчетный период всех хозяйственных операций должны быть отражены в полном объеме, а итоги инвентаризации денежных потоков иметь готовый проверенный вид; - тождество данных аналитического учета данным синтетического учета за отчетный период, а еще показателей отчетности данным всего бухгалтерского учета. В отчете о движении денежных средств отражаются показатели по денежным средствам, и информация о денежных эквивалентах (высоколиквидных денежных инвестициях). В «Отчете о движении денежных средств» форма 4 бухгалтерской отчетности отражаются все расчетные операции, проходившие по кассе или банку. Данные расчеты позволяют информировать пользователя о движении денежных средств, и дает возможность оценить ее потребности в денежных средствах. Как выяснили выше, из данного отчета можно понять по какой деятельности идут потоки денежных (операционной, инвестиционной или финансовой). Такая информация обеспечивает пользователям возможность оценить влияние каждого вида деятельности на финансовое положение компании. Так же информация используется для анализа связи между имеющимися денежными потоками. При прогнозировании денежных потоков по операционной деятельности формируются на основании данных основной деятельности, создающей выручку компании. Таким образом, образование чистой прибыли формируется из результатов данных видов операций. Такая информация нужна для анализа потока денежных средств. Информацию по анализу потока денежных средств в первую очередь получают на основе первичного учета денежных операций (банк, касса). Учет контролирует оплату денежных средств для оплаты материалов, товаров, работ и услуг. Информация, отражающаяся в отчете, формируется на основании данных бухгалтерского и налогового учет движения денежных средств. В течение отчетного периода все данные по движению денежных средств (приход и расход) отражаются на счете 50 « касса», 51 «расчетный счет», 52 « валютный счет». Учет денежных средств в кассе ведется на счете 50 «Касса». В кассу предприятия могут поступать наличные средства, либо от покупателей, либо из банка и снятые по чековой книжке для определенных целей (зарплата, хоз. расходы). Денежные средства, полученные по чековой книжке, оформляются приходно-кассовым ордером (ПКО). Денежные потоки по кассовым операциям формируют проводки (табл. 1). Таблица 1 – Бухгалтерские проводки по учету кассовых операций

|