Макроэкономика - ответы на вопросы к экзамену - теория. Полная модель кругооборота расходов и доходов для открытой экономики

Скачать 1.42 Mb. Скачать 1.42 Mb.

|

|

Система кредитных учреждений. Система кредитных учреждений выступает как совокупность кредитно-финансовых организаций, которые создают деньги, предоставляют их в кредит и аккумулируют их на банковских счетах и в сберегательных банках. Существует система кредитных учреждений за счет доходов, которые получают эти финансовые учреждения. Доходы же складываются в виде разницы, которую получают банки, между процентами за предоставляемые ссуды и теми процентами, которые выплачивают банки по вкладам. Кредитная система подразделяется на ряд структурных звеньев. Сюда входят Центральный банк, специфической функцией которого является эмиссия денег; коммерческие банки и специализированные кредитно-финансовые учреждения. Кроме эмиссии денег Центральный (Национальный) банк следит за деятельностью всех остальных банков и своих собственных отделений и контор, регулирует финансовую деятельность кредитно-финансовых учреждений. Коммерческие банки занимаются непосредственными финансовыми операциями по обслуживанию предприятий, организаций, частных лиц. В принципе, коммерческие банки должны строго контролироваться Национальным банком, этого требует финансовая исполнительная дисциплина. Специализированные кредитно-финансовые институты могут быть представлены инвестиционными, страховыми компаниями, фондовыми биржами, траст-фондами, пенсионными фондами и т.д. Они выполняют различные вспомогательные финансовые функции и денежные операции. Кроме названных национальных финансовых институтов существуют различные межгосударственные кредитно-финансовые учреждения. Здесь следует особо назвать и отметить Международный валютный фонд, Международный банк реконструкции и развития, Банк международных расчетов и т.д. Их функции предопределяются стоящими перед мировым сообществом задачами на том или ином этапе развития.

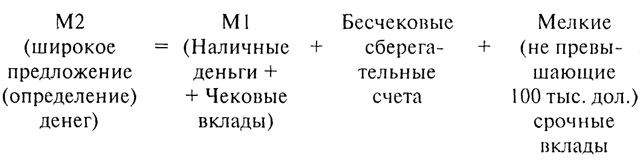

Денежный рынок - это сфера бизнеса, где продается и покупается особый товар - деньги. Он включает все те финансовые институты и учреждения, которые двигают и регулируют денежные потоки, поддерживают рациональное соотношение между предложением денег и спросом на них, устанавливают количественную потребность в деньгах. Деньги - самый ликвидный товар. В нем нуждаются все: домохозяйства, государство, предприятия, фермеры, финансовые учреждения. Монополией на денежном рынке обладает государство, передавая и предписывая главному финансовому органу - Центральному банку - ряд специфических, одновременно исключительных функций. Именно Центральный банк осуществляет эмиссию денег и регулирует их количественное соотношение в сфере обращения и на денежном рынке в целом. Главными элементами механизма функционирования денежного рынка выступают предложение денег, спрос на деньги и цена денег (процентная ставка). Предложение денег. Деньги обычно воспринимаются как сгусток стоимости, как всеобщий эквивалент при обмене товаров, но, анализируя кредитные карточки, мы увидели, что последние, в сущности, не являются деньгами, тем не менее выполняют роль посредника при обмене. Значит, функцию средства обращения могут выполнять не только деньги в их буквальном смысле слова. Эту роль могут выполнять обязательства государства, коммерческих банков и других финансовых учреждений, используемые в качестве денег. Поэтому, когда речь заходит о предложении денег, ни среди экономистов, ни среди государственных чиновников нет единства мнений о том, из каких отдельных элементов состоит денежное предложение в экономике. В узком смысле предложение денег, обозначаемое М1, состоит из двух элементов: наличность, т.е. металлические и бумажные деньги, находящиеся в обращении; чековые вклады, т.е. вклады в коммерческих банках, различных сберкассах или сберегательных учреждениях.Второй составляющей предложения денег в узком смысле выступают чековые вклады. Чековые расчеты очень удобны и безопасны. M1 (предложение денег в узком смысле) = Наличные деньги + Чековые вклады Более широкое предложение денег включает предложение денег в узком смысле (М1) плюс "почти деньги". Или можно записать так:  Есть еще более широкое предложение (определение) денег - МЗ: МЗ = М2 + Крупные (100 тыс. дол. и более). срочные вклады Оно исходит из того, что крупные срочные вклады, которыми обычно владеют предприятия в форме депозитных сертификатов, также легко обращаются в чековые вклады. Действующий рынок таких сертификатов на самом деле существует, и поэтому их можно в любое время продать (ликвидировать), хотя и с возможным риском потерь. Добавление этих крупных срочных вкладов к М2 и дает еще более широкое определение предложения денег. Спрос на деньги. Существуют две основные причины спроса на деньги. Они связаны с функциями денег как средства обращения и средства сбережения. Первая причина связана с тем, что люди нуждаются в деньгах как средствах приобретения товаров и услуг или заключения торгово-производственных сделок. Так, домашнему хозяйству нужны деньги, чтобы производить закупки товаров, оплачивать коммунальные услуги, а предприятиям нужны деньги для оплаты труда, материалов, энергии и т.д. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги поэтому изменяется пропорционально номинальному ВНП и находится в обратной пропорциональной зависимости по отношению к скорости оборота одноименной денежной единицы. Если каждая денежная единица в среднем за год оборачивается 3 раза, естественно, что суммарная величина денежной массы должна быть в 3 раза меньше номинальной величины ВНП. Это можно записать формулой: Кд = ВНП / О, где Кд - количество денег; О - скорость оборота денежной единицы. Вторая причина, по которой держат деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах: в виде акций корпораций, частных или государственных облигаций или же в наличности. Следовательно, существует спрос на деньги со стороны активов. Чтобы ответить на поставленный вопрос, надо осознать, что каждая из разнообразных форм, в которых могут находиться финансовые активы, имеет свои преимущества и недостатки. Возьмем для примера облигации и деньги. Преимуществом владения деньгами является их ликвидность, т.е. то, что деньги можно незамедлительно использовать для приобретения покупок. Как форма владения активами деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы. Когда падают цены на облигации, их владелец терпит убытки в том случае, если облигации должны быть проданы по истечении определенного срока. Недостаток владения деньгами как активом, по сравнению с владением облигациями, заключается в том, что они не приносят хода в виде процента или, по крайней мере, не дают такого процента, как облигации или бессрочные вклады. Ряд банков и сберегательных учреждений обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада в том случае, если они не приносят процента. Но если и выплачивается процент с чековых вкладов, превышающих установленный минимум, он меньше того, который уплачивается с облигаций и различных бессрочных вкладов. Значит, спрос на деньги со стороны активов должен меняться в зависимости от какого-то фактора, и этим фактором выступает ставка процента. Когда процентная ставка низка, люди предпочитают владеть большим количеством денег, и наоборот, когда процент высок, обладать наличностью невыгодно, лучше их поместить в банк или приобрести акции или облигации. Иначе говоря, когда владеть деньгами как активом невыгодно, люди держат меньшее их количество, а когда владение деньгами выгодно, люди имеют их больше. В итоге существует обратная зависимость между процентной ставкой и количеством денег, которые люди хотят иметь в качестве актива. Таким образом, спрос на деньги зависит от номинальной величины ВНП, скорости оборота одноименной денежной единицы и ставки процента по активам.

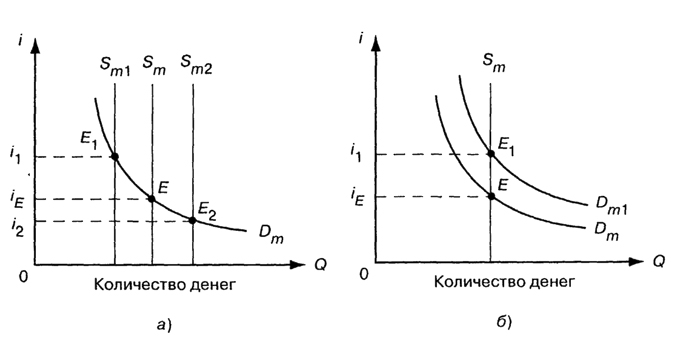

Равновесие на денежном рынке устанавливается посредством равновесной цены, складывающейся под воздействием спроса на деньги и их предложения. Графическое выражение данного процесса представлено на рис. 6.1.  Рис. 6.1. Равновесие денежного рынка. Изменения предложения: а) денег и б) спроса на деньги Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента iE, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения, так и спроса на них. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит. Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm1. При ставке процента iE спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10% (10 дол. / 100 дол. × 100%). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5% (10 дол. / 80 дол. × 100%). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса Dm. Когда ставка процента станет равной i1, денежный рынок достигнет нового положения равновесия в точке Е1. Увеличение предложения денег сдвигает кривую Sm вправо, в положение Sm2 При существующей ставке процента iF предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и, соответственно, к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке Е2 при ставке процента i2. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги. Допустим, увеличение ВНП привело к росту спроса на деньги с Dm до Dm1 (рис. 6.1б). При ставке процента iE спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится, когда ставка процента станет равной i1. Новое положение равновесия наступит в точке Е1. Уменьшение спроса на деньги приведет к сдвигу кривой Dm1 в положение Dm (см. рис. 6.1б), В этом случае при ставке процента iE предложение денег будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна iE. Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

Денежная система страны — это исторически сложившаяся национальная система организации денежного обращения, закрепленная традициями и оформленная законодательно. Денежные системы государства возникают и эволюционируют по мере развития видов и форм денег. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна. Как и любая система, денежная система состоит из ряда элементов, среди которых выделяются: денежная единица - это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров; - масштаб цен — это разделение денежной единицы на кратные части; - виды денег, находящиеся в обращении и являющиеся законным платежным средством, - формы денег, существующие в рамках определенного хозяйства, которые экономически утвердились и признаются законодателем в качестве законного платежного средства; .J - порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение, - законодательно урегулированные процессы их обеспечения, выпуска, хранения и изъятия из обращения; - методы регулирования денежного обращения – государственный аппарат, осуществляющий регулирование денежного обращения. Тот государственный орган, которому законодательно поручено наблюдать и регулировать процессы эмиссии, обеспечения, хранения и изъятия из обращения денежных знаков. Денежная масса - это совокупность наличных и безналичных денег находящихся в обращении, а также высоколиквидных финансовых активов. Денежная масса в обращении - количественная характеристика движения денег на определенную дату и за определенный период. Денежная масса является объектом регулирования со стороны центрального банка. В зависимости от цели денежно-кредитной политик предметом денежно-кредитного регулирования может служить тот или иной элемент денежной массы (бумажные деньги в обращении или деньги на банковских счетах). Закон денежного обращения формулируется следующим образом: MV=PQ, М-масса денег в обращении. V-скорость обращения,P-стоимость денег,Q-кол-во денег Для измерения денежной массы используются денежные агрегаты: М 1, M 2, М 3, L (в порядке убывания степени ликвидности). Состав и количество используемых денежных агрегатов различаются по странам. Согласно классификации, используемой в США, денежные агрегаты представлены следующим образом: М1 - наличные деньги вне банковской системы, депозиты до востребования, дорожные чеки, прочие чековые депозиты; М2 – М 1 плюс нечековые сберегательные депозиты, срочные вклады (до 100 000 долл.), однодневные соглашения об обратном выкупе и др.; М3 – М 2 плюс срочные вклады свыше 100 тыс. долл., срочные соглашения об обратном выкупе, депозитные сертификаты и др.; L – М 3 плюс казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и пр. В макроэкономическом анализе чаще других используются агрегаты М 1 и М 2. Иногда выделяется показатель наличности (МО, или С – от английского "currency") как часть M 1, a также показатель "квазиденьги" (QM) как разность между М 2 и М 1, т.е., главным образом, сберегательные и срочные депозиты, тогда М 2 =М 1 + QM. Динамика денежных агрегатов зависит от многих причин, в том числе от движения процентной ставки. Так, при росте ставки процента агрегаты М 2, М 3могут опережать M 1, поскольку их составляющие приносят доход в виде процента. В последнее время появление в составе М 1 новых видов вкладов, приносящих проценты, сглаживает различия в динамике агрегатов, обусловленные движением ставки процента. В российской статистике используются агрегаты М 1 ("Деньги"), "Квазиденьги" (срочные и сберегательные депозиты) и М 1 ("Широкие деньги").

Кредитно–денежная политика – часть общей макроэкономической политики, которая влияет на монетарные факторы нестабильности. Кредитно–денежная политика – совокупность мероприятий, предпринимаемых правительством в кредитно–денежной сфере с целью регулирования экономики. Цели кредитно–денежной политики: 1) устойчивые темпы роста национального производства; 2) стабильные цены; 3) высокий уровень занятости населения; 4) равновесие платежного баланса. Кредитно–денежная политика осуществляется Центральным банком страны. На первом этапе Центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов. На втором – изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей. Эффективность кредитно–денежной политики зависит от выбора инструментов (методов) кредитно–денежного регулирования. Основными общими инструментами кредитно–денежной политики являются: 1) изменение учетной ставки; 2) изменение нормы обязательного резервирования; 3) операции на открытом рынке. Изменение учетной ставки – старейший метод кредитно–денежного регулирования, в основе которого лежит право Центрального банка предоставлять ссуды коммерческим банкам под определенный процент, который он может изменять, регулируя тем самым предложение денег в стране. При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды (Dм), которые они могут использовать для кредитования, увеличивая тем самым денежную массу. Рост предложения денег (Sм) ведет к снижению ставки ссудного процента (%), по которому коммерческие банки предоставляют ссуды предпринимателям, населению. Кредит становится дешевле, что стимулирует развитие производства (Y) (политика “дешевых денег”) При повышении учетной ставки происходит обратный процесс. Оно ведет к сокращению спроса на ссуды Центрального банка, что замедляет темпы роста (или сокращает) предложение денег и повышает ставку ссудного процента. “Дорогой ” кредит предприниматели берут реже, а значит меньше средств вкладывается в развитие производства (политика “дорогих денег”) Изменение нормы обязательных резервов (часть вклада в коммерческий банк, которая необходима для обеспечения гарантии выплаты денег вкладчикам в случае банкротства) позволяет Центральному банку регулировать предложение денег. Это связано с тем, что норма обязательных резервов (R) влияет на объем избыточных резервов (Е) (депозит = R+E, т. е. чем больше R, тем меньше Е), а значит на способность коммерческих банков создавать новые деньги путем кредитования. Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные резервы и сокращают выдачу ссуд (Е) (политика “дорогих денег”) И, наоборот, понижение резервной нормы переводит часть обязательных резервов в избыточные и тем самым увеличивает возможности коммерческих банков к созданию денег путем кредитования (политика “политика дешевых денег”) Следует учитывать, что повышение или понижение нормы обязательных резервов изменяет банковский мультипликатор. Операции на открытом рынке – покупка или продажа Центральным банком государственных ценных бумаг. Для применения этого инструмента необходимо наличие в стране развитого рынка ценных бумаг. Покупая и продавая ценные бумаги, Центральный банк воздействует на банковские резервы, процентную ставку, и , следовательно, на предложение денег. Для увеличения денежной массы он начинает покупать ценные бумаги у коммерческих банков и населения, что позволяет коммерческим банкам увеличить резервы, а также выдачу ссуд и увеличить предложение денег (политика “дешевых денег”). Если количество денег в стране необходимо сократить, Центральный банк продает государственные ценные бумаги, что ведет к сокращению кредитных операций и денежной массы (политика “дешевых денег”). Операции на открытом рынке являются наиболее важным, оперативным средством воздействия Центрального банка на кредитно–денежную сферу. В зависимости от состояния экономики страны Центральный банк может выбрать следующие типы кредитно–денежной политики и определенные цели. В условиях инфляции проводится политика “дорогих денег”, направленная на сокращение денежной массы: 1) повышение учетной ставки, 2) увеличение нормы обязательного резерва, 3) продажа государственных ценных бумаг на открытом рынке. Политика “дорогих денег” является основным методом антиинфляционного регулирования. В периоды спада производства для стимулирования деловой активности проводится политика “дешевых денег”. Оно заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. Для этого центральный банк: 1) снижает учетную ставку; 2) сокращает резервную норму; 3) покупает государственные ценные бумаги.

Современное устройство денежной системы Российской Федерации является результатом ряда денежных реформ, проведенных в 1990-е годы. Со времени денежной реформы 1998 г. установлено настоящее устройство денежной системы РФ: - официальной денежной единицей в нашей стране является рубль; - введение в обращение на территории страны иных денежных знаков запрещено законом; - официальное соотношение между рублем и золотом, другими драгоценными металлами не устанавливается; -курс рубля по отношению к иностранным валютам определяется Центральным банком России на основании биржевых валютных торгов и публикуется в официальных правительственных изданиях; -кроме наличных денег определяется условная единица – долговой рубль (дор). Долговой рубль — это единица номинала целевого долгового обязательства Российской Федерации по гарантированным сбережениям граждан. Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок. Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно где rr – норма обязательного резервирования; D – депозит; коэффициент; 1/rr – банковский мультипликатор. Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность. Денежная база(МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ: МВ = С+R, где R – резервы банка. Тогда предложение денег имеет вид где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу): m = (1 + сr)/(сr+rr), где сr = С/D, rr = R/D. сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты). Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования. Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора

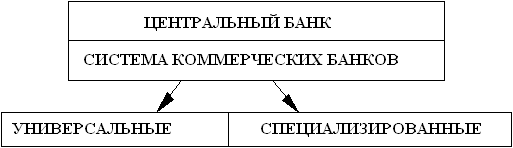

Банковская система– это составной элемент рынка ссудного капитала, финансового рынка. Это совокупность различных банков в их взаимосвязи. Свойства системы влияют на \ Два типа построения банковской системы в зависимости от соподчиненности банков и выполнения ими функций: 1. Одноуровневая(распределительная, централизованная) – характерна для стран с неразвитыми экономическими структурами. Все банки выполняют аналогичные функции по кредитно-расчетному обслуживанию хозяйства. По сути из одного центра происходит распределение кредитных ресурсов. ЦБ выступает единым кредитным и расчетным центром. 2. Двухуровневая система характерна для стран с развитой рыночной экономикой. Строгое разделение функций ЦБ и КБ. На верхнем уровне – ЦБ, на нижнем – другие банки. ЦБ выполняет следующие функции: - функция денежно-кредитного регулирования – проведение денежно-кредитной политики; - монопольная эмиссия банкнот; - банк банков; - Банк правительства; - внешнеэкономическая функция. КБ выполняют следующие функции: - аккумуляция временно свободных денежных средств; - функция финансового посредничества: а) в кредите; б) в расчетах; в) на рынке ценных бумаг; - создание платежных средств. Российская банковская система, начиная с1988 года, претерпела существенные изменения. 2.12.1990 г. был принят закон «О банках и банковской деятельности», 10 июля 2002 г. Федеральным законом №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями от 10 января 2003 г.). На основании этого в России была сформирована двухуровневая банковская система. Структура двухуровневой банковской системы  1-й элемент – ЦБ служит центром, осью банковской и всей кредитной системы, выполняет функцию банка для банков, т.е. только для 2 категории клиентов – коммерческих универсальных банков и специализированных банков, а также некоторых бюджетных и правительственных структур. 2-й элемент – КБ– основа, база банковской системы, которая состоит из универсальных банков и специализированных банков. Универсальные КБ – финансовые структуры, выполняющие широкий круг операций по кредитованию физических и юридических лиц, а также осуществляющие различные виды обслуживания. Специализированные банки– кредитно-финансовые институты, имеющие узкую специализацию: Ипотечные – кредитуют под залог земли и недвижимости; Инвестиционные – осуществляют кредитование по определенным инвестиционным проектам, выступают в качестве гаранта и участника синдиката по выпуску новых акций, облигаций и размещают их среди инвесторов; Банки потребительского кредита – покупают межбанковские кредиты и выдают краткосрочные ссуды для приобретения дорогостоящих товаров длительного пользования; Сберегательные банки– привлекают средства от населения под проценты, приобретают облигации государственного займа и предоставляют ссуды физическим лицам. 3-й элемент –Банковская инфраструктура. Она обеспечивает жизнедеятельность банковских институтов. Включает информационное, методическое, научное и кадровое обеспечение банковской деятельности (службы по обработке, передаче и хранению информации, международные системы межбанковских коммуникаций, страховые структуры, клиринговые палаты, аудиторские службы, центры торговли валютой,межбанковскими кредитами, ценными бумагами, системы подготовки кадров для банков.

Кредитная система — совокупность кредитных отношений, форм и методов кредитования. Кредитная система - совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющих их в ссуду. Включает в себя банковский, потребительский, коммерческий, государственный, межгосударственный кредиты со своими формами отношений и методами кредитования. Современная кредитная система состоит из следующих основных звеньев: 1)Центральный банк, государственные или негосударственные банки; 2)банковский сектор: - коммерческие банки; - сберегательные банки; - инвестиционные банки; - ипотечные банки; - специализированные торговые банки; 3)парабанковский сектор: - инвестиционные компании; - финансовые компании; - страховые компании; - негосударственные пенсионные фонды; - благотворительные фонды; - ссудно-сберегательные фонды; - кредитные союзы. Данная система типична для промышленно развитых стран. Банковская система– это составной элемент рынка ссудного капитала, финансового рынка. Это совокупность различных банков в их взаимосвязи. Свойства системы влияют на деятельность каждого банка и наоборот. Два типа построения банковской системы в зависимости от соподчиненности банков и выполнения ими функций: 1. Одноуровневая(распределительная, централизованная) – характерна для стран с неразвитыми экономическими структурами. ЦБ выступает единым кредитным и расчетным центром. 2. Двухуровневая система характерна для стран с развитой рыночной экономикой. Строгое разделение функций ЦБ и КБ. На верхнем уровне – ЦБ, на нижнем – другие банки. Российская банковская система, начиная с1988 года, претерпела существенные изменения. 2.12.1990 г. был принят закон «О банках и банковской деятельности», 10 июля 2002 г. Федеральным законом №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями от 10 января 2003 г.). На основании этого в России была сформирована двухуровневая банковская система. Структура двухуровневой банковской системы 1-й элемент – ЦБ служит центром, осью банковской и всей кредитной системы, выполняет функцию банка для банков 2-й элемент – КБ– основа, база банковской системы, которая состоит из универсальных банков и специализированных банков. Универсальные КБ – финансовые структуры, выполняющие широкий круг операций по кредитованию физических и юридических лиц, а также осуществляющие различные виды обслуживания. Специализированные банки– кредитно-финансовые институты, имеющие узкую специализацию: Ипотечные – кредитуют под залог земли и недвижимости; Инвестиционные – осуществляют кредитование по определенным инвестиционным проектам, выступают в качестве гаранта и участника синдиката по выпуску новых акций, облигаций и размещают их среди инвесторов; Банки потребительского кредита – покупают межбанковские кредиты и выдают краткосрочные ссуды для приобретения дорогостоящих товаров длительного пользования; Сберегательные банки– привлекают средства от населения под проценты, приобретают облигации государственного займа и предоставляют ссуды физическим лицам. Формы собственности КБ: - ЗА КБ (акции среди ограниченного круга учредителей); - АО КБ; -государственные банки (УК сформирован за счет федерального бюджета); - муниципальные банки (муниципалитет выделяет средства для создания банка); - смешанные банки (полугосударственные, полумуниципальные); - кооперативные(образованные по паевому или долевому признаку); - КБ с ограниченной ответственностью (не более 3-х учредителей с долей не более 35%). 3-й элемент –Банковская инфраструктура. Она обеспечивает жизнедеятельность банковских институтов. Включает информационное, методическое, научное и кадровое обеспечение банковской деятельности (службы по обработке, передаче и хранению информации, международные системы межбанковских коммуникаций, страховые структуры, клиринговые палаты, аудиторские службы, центры торговли валютой,межбанковскими кредитами, ценными бумагами, системы подготовки кадров для банков.

Между кредитором и заемщиком складываются определенные экономические отношения, которые называются кредитными отношениями. Кредит выступает в двух основных формах: коммерческого и банковского кредита. Обе эти формы различаются по составу участников, объектам кредитования, динамике движения кредита, величине процента и сфере использования. Коммерческий кредит предоставляется одними функционирующими бизнесменами другим в виде продажи товаров с отсрочкой платежа. Коммерческий кредит имеет своей целью ускорение реализации товаров и заключенной в них прибыли. Размеры коммерческого кредита ограничены величиной резервных капиталов, имеющихся в распоряжении функционирующих промышленных и торговых предпринимателей. Характерной особенностью данной формы кредита является его односторонняя направленность - от производителя товаров к торговцу или от производителя средств производства к их потребителю. В этой сфере кредитных отношений ниже уровень процента под предоставляемый кредит. Банковский кредит предоставляется в денежной форме. Он не ограничен направлением, сроками и суммами кредитных сделок. Кроме банковского и коммерческого существуют и другие формы кредита: потребительский, лизинг, международный. Потребительский кредит в основном связан с предоставлением населению ссуд на приобретение товаров длительного пользования. Такие ссуды погашаются в рассрочку, по частям. К потребительскому относят и кредит ломбардов. Он выдается под залог движимого имущества, включая драгоценные камни и металлы, сроком до трех месяцев в размере от 50 до 80% стоимости закладываемого имущества. Если ссуда не погашается в срок, вещи, сданные в ломбард, продаются, а вырученные средства идут на покрытие долга. Лизинг - это предоставление в долгосрочную аренду машин и оборудования, транспортных средств и т.д. при сохранении права собственности на них за арендодателем. Он делится на финансовый и оперативный. При финансовом лизинге технические средства предоставляются на весь срок их амортизации; при оперативном срок соглашения короче срока службы средств производства. Международный кредит представляет собой кредит, выдаваемый государствами, международными кредитно-финансовыми институтами, частными фирмами в процессе международного экономического сотрудничества. Он имеет в основном денежную форму, хотя может предоставляться и в товарной. Кредиты, выдаваемые в денежной форме и имеющие долгосрочный характер, получили название внешних займов. Международный коммерческий кредит часто выступает в виде фирменного кредита, когда фирма-экспортер одной страны предоставляет импортеру другой страны отсрочку платежа.

Коммерческие банки - основное звено двухуровневой банковской системы. Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разным отношением к собственности. Главным их отличием от центральных банков язляется отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа - универсальные и специализированные банки. Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В настоящее время в России действуют два закона, прямо относящиеся к работе банков. Это Федеральные законы "О Центральном банке РФ" (1995) и "О банках и банковской деятельности" (1996). Помимо этого, в систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в т.ч. кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др Основными функциями коммерческих банков являются: 1. Превращение временно свободных денежных средств в капитал при помощи мобилизации. Таким образом, банки аккумулируют денежные сбережения и средства в виде вкладов, это может быть не пополняемый или пополняемый депозит, и превращают их в ссудный капитал, который используется для кредитования. 2. Осуществление безналичной депозитно-кредитной эмиссии, или проще говоря, создание кредитных денег. Кредитование средствами с депозитных счетов увеличивает количество денег в обращении. При выдаче кредита банк создает для кредитуемого депозитный счет. Банковское обслуживание позволяет кредитуемому лицу снять деньги с созданного для него депозитного счета в любой момент времени, естественно с учетом временной работы банка. 3. Посредническая функция банков, заключается в предоставлении ссуд юридическим и физическим лицам, за счет средств взятых у конечных кредиторов. В таком случае лицо, заключившее с банком договор на не пополняемый или пополняемый депозит, является конечным кредитором, а лицо берущее кредит в банке оказывается конечным заемщиком. 4. Кассовое обслуживание клиентов и проведение денежных расчетов. Данная функция банков служит для предоставления посреднических услуг в сфере операций, расчетов и проведения платежей клиентами банка. Такое банковское обслуживание оплачивается клиентом соизмеримо процентам за услуги или одним фиксированным платежом. 5. В функции банка входит покупка, продажа и выпуск ценных бумаг или платежных документов. В таком случае банки выступают каналом, который обеспечивает направление сбережений. Помимо этого банки занимаются выпуском кредитных карт (credit card) для удобства осуществления клиентами всевозможных платежных операций. Кроме основных функций коммерческих банков существуют определенные функции, которые закреплены за банками законодательно, только на территории той или иной страны. Например, в России банкам вменяется: - выдача поручительств, предусматривающих исполнение денежных обязательств; - оказывать информационные и консультационные услуги; - приобретать права требования по денежным обязательствам других лиц; - осуществлять лизинговые операции; Обязательные резервы – это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке (формы хранения могут различаться по странам). Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов. Банки могут хранить и избыточные резервы – некоторые суммы сверх обязательных резервов, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается. Чем выше устанавливает Центральный Банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (гг) уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения. |