Макроэкономика - ответы на вопросы к экзамену - теория. Полная модель кругооборота расходов и доходов для открытой экономики

Скачать 1.42 Mb. Скачать 1.42 Mb.

|

|

Рис. 5.1. Кривая Лаффера: K - налоговая ставка на доходы; R - сумма налоговых поступлений; Кx - налоговая ставка, обеспечивающая наибольшую сумму поступлений; Q - пороговое значение в динамике кривой Кривая, изображенная на графике, показывает, что увеличение налоговой ставки (К) на определенном участке сопровождается увеличением суммы налоговых поступлений, но по достижении определенной границы (Q) кривая начинает падать, означая, что дальнейшее повышение ставки налога будет приводить к сокращению суммы налоговых поступлений. Предприниматели в этой ситуации оказываются незаинтересованными в наращивании объемов своего производства.

При изменении правительственных расходов получается мультипликативный (множительный) эффект - цепочка вторичных, третичных и т.п. потребительских расходов (безработный, получив от государства пособие, купил хлеб - фермер купил сапоги и т.п.), которые влекут за собой увеличение национального продукта. Мультипликатор государст-венных расходов показывает прирост ВНП в результате приращения государственных расходов на единицу: Мyg = ΔВНП / ΔG ΔВНП = Мyg х ΔG Если в нашем примере прирост госрасходов = 10, а прирост ВНП составил 20, то это значит, что Мyg = 2. Т.е. каждый рубль государственных расходов обеспечивает приращение ВНП в 2 рубля. Зная величину Мyg, можно прогнозировать увеличение (уменьшение) ВНП в результате увеличения (уменьшения) правительственных закупок, раздувания (урезания) социальных программ. Чем выше значение мультипликатора государственных расходов, тем более мощным средством регулирования национальной экономики является дискреционная фискальная политика. Подобно государственным расходам, налоги также приводят к мультипликативному эффекту. Так, при проведении политики сдерживания увеличение налогов делает неизбежным спад национального продукта. Но уменьшение потребления, совокупного спроса и ВНП произойдет на величину меньшую, чем увеличение налогов. Дело в том, что располагаемый доход складывается, как известно, из двух элементов - потребления и сбережения. А потому снижение потребления зависит от предельной склонности к потреблению. Например, если МРС = 3/4, то увеличение налогов на 20 млрд. руб. приведет к сокращению потребления (совокупного спроса, ВНП) на 15 млрд. руб. Таким образом, налоговый мультипликатор зависит от МРС, а значит, для того, чтобы прогнозировать последствия увеличения налогов (сокращения совокупного спроса), необходимо умножить прирост налоговых поступлений на МРС и взять результат со знаком минус (-20 млрд. руб. х 3/4= -15 млрд. руб.). Как видим, налоги оказывают менее сильное воздействие на совокупный спрос, чем государственные расходы. Причина: госзакупки - целая составляющая совокупных расходов (С+I+G). И если они возрастают на 20 млрд. руб., то график совокупных расходов сдвигается вверх на полные 20 млрд. руб. Налоги же воздействуют на совокупные расходы косвенно (они непосредственное влияют лишь на располагаемый доход, а его влияние на изменение потребления и совокупного спроса зависит от МРС). Если увеличиваются налоги, то в соответствии с основным психологически законом Кейнса сокращается не только (и даже не столько) потребление, сколько сбережение (отказ от сбережений, проедание их). Если налоги возрастают на 20 млрд. руб., то совокупные расходы сокращаются при МРС=3/4 на 15 млрд. руб. И при Мyg = 2 ВНП снижается на 30 млрд. руб. Для компенсации этого негативного эффекта необходимо увеличение государственных закупок всего на 30/2 = 15 млрд. руб. Но если одновременно и налоги, и государственные закупки увеличиваются на одинаковую величину (20 млрд. руб.), то в соответствии с так называемым мультиплика-тором сбалансированного бюджета ВНП возрастет.

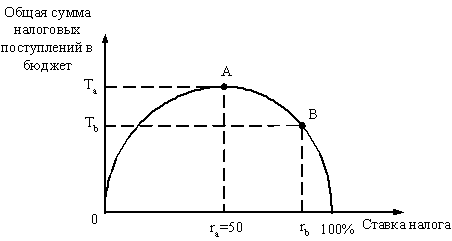

Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП. Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Гили комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. Бюджетная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. Госбюджет построен на соотношении доходов и расходов. Теоретически наиболее оптимальным является бюджет, который предполагает нулевое сальдо. Однако, если экономика развивается, то она должна решать все большие по объему задачи и средств на их реализацию хватать не будет. Бюджетный дефицит – превышение расходов над доходами. Профицит бюджета– превышение доходов над расходами. Причины возникновения бюджетного дефицита: спад производства, выпуск «пустых» денег, значительные социальные программы, возрастание роли государства в различных сферах жизни, расширение его экономических и социальных функций. Способы покрытия бюджетного дефицита: государственные займы, ужесточение налогообложения, производство денег – сеньораж. В настоящее время сеньораж не означает печатание денег, так как это способствует росту инфляции, но реализуется посредством создания резервов коммерческих банков. Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется, как правило, средствами фискальной политики, т.е. через манипулирование государственными расходами (G) и налогообложением (T) с целью увеличения производства, занятости и снижения инфляции. Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. Недискреционная фискальная политика – предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину. Поэтому в период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. К встроенным стабилизаторам также относятся – пособия по безработице; соц. выплаты; программы по поддержанию малоимущих слоев населения. В системе финансовых отношений немаловажную роль, с точки зрения пополнения доходной части бюджетов различных уровней и возможности воздействия на национальную экономику, играют налоги. Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис. 31.1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога. Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»). Объект налога – доход или имущество, с которого начисляется налог.  Рис. 31.1. Кривая Лаффера Ставка налога – величина налоговых отчислений на единицу объекта налога. Различают твердые ставки (устанавливаются в абсолютном выражении на единицу отложения, независимо от размеров дохода); пропорциональные (в одинаковом процентном отношении к объекту налога без учета дифференциации его величины); прогрессивные (возрастание ставки по мере роста дохода); регрессивные (снижение ставки по мере роста дохода). Прямые налоги – платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности (подоходный налог, налог на землю и т.д.). Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей (акцизы, НДС, таможенные пошлины). Чистые налоговые поступления в бюджет – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП. Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Гили комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. Фискальная политика является весьма важным инструментом в сглаживании инфляции и при поддержании на должном уровне занятости населения. Поэтому необходимо вырабатывать весьма четкий механизм функционирования этой политики. В зависимости от целевого назначения фискальную политику подразделяют на две части. Речь идет о так называемой дискреционной политике и политике встроенных стабилизаторов (механизм фискальной политики работает в режиме саморегулирования, она независима от принимаемых решений). К числу встроенных стабилизаторов относятся, например, система автоматических изменений в налоговых отчислениях, система пособий по безработице, социальных выплат и льгот. Сущность системы автоматических изменений в налоговых отчислениях состоит в том, что государством разрабатывается шкала ставок налоговых отчислений в зависимости от величины получаемого дохода или заработной платы. Если доходы возрастают, увеличивается сумма отчислений в виде налога, но в случае их сокращения ограничивается и размер налоговых поступлений. Поскольку рост налогов вызывает снижение совокупного спроса, государство должно следить за тем, чтобы налоги не превышали допустимый предел. Эту функцию и выполняет прогрессивная налоговая система, являясь "встроенным стабилизатором". При росте валового национального продукта растут доходы, но при этом по прогрессивной налоговой системе растет и величина налогов. На автоматическом режиме также функционирует система индексации доходов, пособий по безработице, пенсионных выплат и т.д. Посредством встроенных стабилизаторов государство в определенной мере сглаживает отрицательный эффект влияния на экономику налоговой системы. Важным звеном фискальной политики является дискреционная политика. Она обычно связана с проведением определенных правительственных программ. В дискреционную политику входят: государственная программа занятости, различные социальные программы, изменение налоговых ставок. Государственная программа занятости, как и другие названные выше программы, осуществляется обычно за счет средств государства и местных органов власти. Главная задача этих программ состоит в том, чтобы поднять совокупный спрос и снять социальную напряженность в обществе в условиях роста безработицы. Главный недостаток всех этих программ состоит в том, что они вводятся в период спада экономики и их очень тяжело потом отменять в период стабилизации экономики и ее подъема. Поэтому изменение налоговых ставок в этом плане является более гибким и эффективным инструментом. Здесь можно использовать разные механизмы: одни для подъема экономики, другие - рассчитанные на ее спад. Посредством этого осуществляется регулирование экономического развития.

Между кредитором и заемщиком складываются определенные экономические отношения, которые называются кредитными отношениями. Кредит выступает в двух основных формах: коммерческого и банковского кредита. Обе эти формы различаются по составу участников, объектам кредитования, динамике движения кредита, величине процента и сфере использования. Коммерческий кредит предоставляется одними функционирующими бизнесменами другим в виде продажи товаров с отсрочкой платежа. Коммерческий кредит имеет своей целью ускорение реализации товаров и заключенной в них прибыли. Размеры коммерческого кредита ограничены величиной резервных капиталов, имеющихся в распоряжении функционирующих промышленных и торговых предпринимателей. Банковский кредит предоставляется в денежной форме. Он не ограничен направлением, сроками и суммами кредитных сделок. Потребительский кредит в основном связан с предоставлением населению ссуд на приобретение товаров длительного пользования. Такие ссуды погашаются в рассрочку, по частям. К потребительскому относят и кредит ломбардов. Он выдается под залог движимого имущества, включая драгоценные камни и металлы, сроком до трех месяцев в размере от 50 до 80% стоимости закладываемого имущества. Если ссуда не погашается в срок, вещи, сданные в ломбард, продаются, а вырученные средства идут на покрытие долга. Лизинг - это предоставление в долгосрочную аренду машин и оборудования, транспортных средств и т.д. при сохранении права собственности на них за арендодателем. Он делится на финансовый и оперативный. При финансовом лизинге технические средства предоставляются на весь срок их амортизации; при оперативном срок соглашения короче срока службы средств производства. Международный кредит представляет собой кредит, выдаваемый государствами, международными кредитно-финансовыми институтами, частными фирмами в процессе международного экономического сотрудничества. Он имеет в основном денежную форму, хотя может предоставляться и в товарной. Кредиты, выдаваемые в денежной форме и имеющие долгосрочный характер, получили название внешних займов. Международный коммерческий кредит часто выступает в виде фирменного кредита, когда фирма-экспортер одной страны предоставляет импортеру другой страны отсрочку платежа. |