ВКР Васильева. Повышение финансовой устойчивости предприятия с учетом реализации инвестиционного проекта ооо ДотКом

Скачать 417.01 Kb. Скачать 417.01 Kb.

|

|

2.2 Выявление и анализ основных факторов, влияющих на финансовую устойчивость предприятия ООО «ДотКом» В продолжении финансового анализа ООО «ДотКом» необходимо оценить экономическую эффективность (целесообразность) функционирования организации, которая измеряется показателями экономического эффекта и экономической эффективности. Экономический эффект – это абсолютный показатель, характеризующий результат деятельности (прибыль). Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта (показатель рентабельности). В отчете о финансовых результатах выделяются следующие виды прибыли: выручка, расходы по обычной деятельности, чистая прибыль отчетного периода. Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности предприятий, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности целесообразно применять показатели рентабельности. В зарубежной аналитической практике наибольшее распространение получили показатели рентабельности активов (ROA), собственного капитала (ROE), продаж (ROS). Результаты расчетов показателей экономической эффективности коммерческой деятельности ООО «ДотКом» представлены на таблице 12. Таблица 12 - Расчет показателей рентабельности ООО «ДотКом»

Чистая прибыль ООО «ДотКом» в 2018 значительно выросла по сравнению с 2017 годом, когда наблюдался убыток. Убыток в 2017 году образовался в связи с пагубными климатическими условиями, когда засуха погубила значительную часть зернового урожая. Наблюдается положительная динамика роста рентабельности продаж, доходы растут быстрее расходов преимущественно за счет увеличения продаж продукции. Положительный рост рентабельности продукции происходит за счет структуры ассортимента, в которой преобладает продукция с низкой себестоимостью. Рентабельность активов на 2019 год составляет 23,55 %, что говорит об эффективном использовании активов компании, однако за анализируемый период наблюдается снижение данного показателя. Рентабельность собственного капитала составляет на 2019 год 58,37%, что говорит о высокой инвестиционной привлекательности данной коммерческой организации. Очень высокое значение фондорентабельности обусловлено малым количеством задействованных основных средств. Итак, подводя итоги финансового анализа ООО «ДотКом», можно сказать, что при сравнительно высоких абсолютных показателях (объем выручки и чистая прибыль) показатели рентабельности имеют достаточно низкие значения. Показатели финансовой устойчивости свидетельствуют о сильной зависимости компании от заемных источников финансирования. Показатели платежеспособности говорят ο снижении возможности ООО «ДотКом» погасить краткосрочные обязательства. На основании проведенного анализа ликвидности активов можно сделать вывод, что баланс ликвиден не по всем категориям баланса, что свидетельствует о низкой текущей ликвидности ООО «ДотКом», что объясняется в первую очередь высокой кредиторской задолженностью организации. Тем не менее, показатели деловой активности улучшаются, что говорит о росте эффективности управления ресурсами компании. В целом, изменение финансовых показателей за анализируемый период демонстрирует положительную динамику, однако для повышения финансовой устойчивости и платежеспособности ООО «ДотКом» необходимо сокращать зависимость от заемных источников финансирования, уменьшать краткосрочные обязательства и наращивать собственные оборотные средства. Состояние организации во многом зависит от способности быстро реагировать на различные изменения как внутри организации, так и извне. Анализируя внешнюю среду компании, необходимо выделять наиболее существенные на конкретный период времени факторы. Также необходимо выяснять, поддаются ли данные факторы контролю со стороны компании. Являются ли они внутренними или внешними, поддающимися изменениям усилиями компании или это внешние события, на которые компания влиять не в состоянии. Одним из самых распространенных методов, оценивающих в комплексе внутренние и внешние факторы, влияющие на развитие компании можно назвать SWOT-анализ. SWOT-анализ является необходимым элементом исследований, обязательным предварительным этапом при составлении любого уровня стратегических и маркетинговых планов. Данные, полученные в результате ситуационного анализа, служат базисными элементами при разработке стратегических целей и задач компании. SWOT-анализ помогает решить следующие задачи: - применяются ли сильные стороны организации как плюсы в ее деятельности; - считаются ли слабые стороны организации ее уязвимыми местами; - какие подходящие возможности дают вероятность успешного результата; - на какие угрозы нужно направить силы в первую очередь [22]. Для ООО «ДотКом» после проведенного частичного SWOT-анализа наиболее значимыми и вероятными возможностями оказались расширение ассортимента товаров, увеличение клиентской базы и проведение гибкой ценовой политики (таблица 13). После анализа угроз для организации ООО «ДотКом» выяснилось, что наиболее пагубное воздействие на состояние организации могут оказать изменения внешнеполитического курса страны, колебания курса валюты и снижение покупательской способности клиентов в следствии ухудшения уровня жизни населения, а также появление на рынке производства круп и гранул из зерновых культур новых конкурентов. В таблице 13 представлена матрица SWOT- анализа ООО «ДотКом». Данная организация будет рассматриваться в стандартных условиях российской экономики, без учета кризисных явлений. Таблица 13 - Матрица SWOT-анализа ООО «ДотКом»

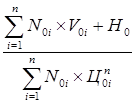

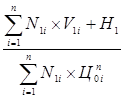

На основании проведенного SWOT-анализа, автор работы сформулировал основные направления развития ООО «ДотКом»: Поддержка сильных сторон и конкурентных преимуществ компании. Данная стратегия заключается в поддержке плотного сотрудничества с клиентами компании, расширении клиентской базы за счет предложения выгодных условий поставки, увеличении скорости производства, предоставления скидок на приобретаемый товар в зависимости от объема поставок. 2. Устранение слабых сторон компании. Данная направление предполагает сокращение транспортных затрат компании за счет планирования более оптимальных схем доставки, обновление транспортного парка, ускорения документооборота, снижения нагрузки на персонал за счет совершенствования технологий. Необходимо сокращение производства нерентабельного продукта. Это позволит получить дополнительные финансовые средства для обновления автопарка и совершенствования структуры управления. Сохранение объема производства способно уменьшить текучесть кадров. При проведении эффективной политики по снижению издержек производства предприятие сможет снизить цену на предлагаемую продукцию. Высокое качество продукции позволит сохранить покупателей. Здесь необходимо, в первую очередь, проанализировать систему организации работы в ООО «ДотКом», выявить возможные пути ее совершенствования, или, возможно, осуществить полную ее реорганизацию на основании бенчмаркинга – методологии сопоставительного анализа эффективности работы компании и ее подразделений и заимствования знаний, лучших практик у других компаний. Необходимо также проводить политику совершенствования кадрового состава организации за счет проведения обучений, тренингов и прочих способов повышения квалификации. Кроме того, важным аспектом повышения эффективности деятельности может стать обновление транспортного парка с целью снижения затрат на ремонт. 3. Использование внешних возможностей. Тенденция к увеличению ассортимента мучных изделий повысит спрос на муку, компания сможет расширить старые рынки сбыта и выйти на новые, тем самым увеличив клиентскую базу. Увеличение спроса на мукомольную продукцию и платежеспособности потребителей даст огромный прирост к повышению продаж предприятия, ведь оно находится в преимущественном конкурентном отрыве и в состоянии предложить высококачественную, соответствующую стандартам продукцию при невысокой цене. Рост рынка позволит выйти на новые сегменты и завоевать новых покупателей. 4. Снизить воздействие внешних угроз компании. Снизить воздействие внешних факторов на компанию можно только благодаря готовности компании к быстрой адаптации к изменяющимся условиям. В данном случае диверсификация деятельности является наиболее подходящим способом минимизации воздействия угроз. Себестоимость продукции (услуг) - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Затраты на производство на предприятии ООО «Промтехпрудкт» учитывают попередельным методом с применением элементов нормативного учета в части расходования сырья. Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости. Анализ затрат предприятия тесно связан с количеством выпущенной продукции. Этот факт нужно учитывать, так как переменные затраты пропорционально меняются в зависимости от колебаний объема производства. В то время как уровень постоянных затрат не зависит, либо незначительно зависит от данных изменений. [23] Проведем факторный анализ полной себестоимости предприятия ООО «ДотКом». Исходные данные для расчетов находятся в Приложении А -Бухгалтерский баланс ООО «ДотКом» и Приложения Б - Отчет ο финансовых результатах ООО «ДотКом» 2018-2019 отчетных периодов. Формула расчета имеет вид (2): (2) где Ni - количество продукции в тоннах; Vi - затраты на единицу продукции переменные; n - порядок рассматриваемого фактора; H - затраты постоянные. В таблице 14 представлены исходные данные анализа общей себестоимости. Таблица 14 - Данные для расчета влияния факторов на полную себестоимость.

Определим уровень влияния рассматриваемых факторов с помощью метода цепных подстановок (таблица 15). Таблица 15- Расчет влияния факторов на полную себестоимость

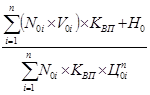

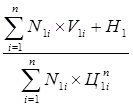

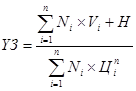

Балансовая увязка: З1-З0 = 13 516,41 тыс. руб. = 8 384,51 + 33,38 + 1 573,52 + 3 627 Как видно из таблицы 15 себестоимость предприятия выросла на 13 516 тыс. руб. в 2019 году по сравнению с предыдущим отчетным периодом. По результатам расчетов таблицы 15 можно сделать следующее обоснование увеличения полной себестоимости: 1.Наименьшее влияние оказало количество продукции в тоннах. Увеличение данного фактора на 2 873 т дало прирост полной себестоимости в 33,38 тыс. руб. (Зусл2 - Зусл1). 2.За счет повышения переменных затрат на единицу продукции и постоянных затрат на 0,13 руб./т и 3 627 тыс. руб. (З1 - Зусл2 ) и (З1 - Зусл3 ) соответственно произошло повышение полной себестоимости на 2 302 тыс. руб. 3.Наибольшее влияние на изменение себестоимости оказал фактор увеличения количества выпущенной продукции в рублях. Данный показатель повысился на 31%, тем самым повышая себестоимость на 8 384,51 тыс. руб. (Зусл1 - З0). Проведем факторный анализ затрат на рубль объема производства (издержкоемкость). предприятия ООО «ДотКом». Формула расчета имеет вид (3):  (3) (3)где Ni - количество продукции в тоннах; Vi - затраты на единицу продукции переменные; n - порядок рассматриваемого фактора; H - затраты постоянные. Ц n i - стоимость единицы продукции. В таблице 16 представлены исходные данные анализа затрат на рубль продукции. Таблица 16 - Данные для расчета влияния факторов на издержкоемкость

Определим уровень влияния рассматриваемых факторов с помощью метода цепных подстановок (таблица 17). Таблица 17 - Расчет влияния факторов на издержкоемкость

Балансовая увязка: 0,01 руб./руб. = (+0,045 - 0,065 + 0,006 +0,035 - 0,011) руб./руб. Итак, по итогам расчетов можно отметить, что затраты на рубль продукции повысились, что является неблагоприятным событием для предприятия. Это произошло за счет влияния следующих факторов: 1.Наиболее негативное влияние оказало количество продукции в рублях. Увеличение данного фактора на 241. % т дало прирост издержкоемкости в 0,045 руб./руб. (УЗусл1 - Узусл0); 2.Наиболее положительное влияние оказало увеличение объема продукции в тоннах на 2 873 т. За счет этого издержкоемкость уменьшилась на 0,065 руб./руб. (УЗусл2 - УЗусл1); 3.Переменные затраты на единицу продукции повысили издержкоемкость на 0,006 руб./руб. (УЗусл3 - УЗусл2 ). За счет повышения этих затрат на 0,13 руб./т. 4.Постоянные затраты повысили издержкоемкость на 0,035 руб./руб. (УЗусл4 - УЗусл3 ). За счет их увеличения на 3 627 тыс.руб. 5.Стоимость на 1 т продукции понизило издержкоемкость на 0,011 руб./руб. (УЗ1 - УЗусл4). Это произошло за счет подорожания 1 т продукции на 1 тыс.руб. Далее рассмотрим за счет каких статей затрат произошло повышение стоимости продукции в рублях. Для этого проведем сравнительный анализ затрат предприятия ООО «ДотКом». 2.3 Сравнительный анализ затрат предприятия Себестоимость продукции (услуг) - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Затраты на производство на предприятии ООО «ДотКом» учитывают попередельным методом с применением элементов нормативного учета в части расходования сырья. Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Как известно, прибыль предприятия формируется за счет разницы между его выручкой и себестоимостью услуг. Учитывая этот факт, стоит отметить, что чем ниже себестоимость, тем выше прибыль предприятия, при фиксированной цене услуги. Поэтому предприятию выгодно снижать себестоимость и это можно сделать если своевременно выявить те статьи затрат, которые ее увеличивают [25]. Рассмотрим за счет каких статей затрат произошло увеличения объема выпуска в стоимостном выражении. Проведем группировку статей расходов ООО «ДотКом» на 2018-2019 года по основным элементам (таблица 18): Таблица 18 - Группировка статей расхода

Сравнительный анализ затрат на производство продукции позволил сделать вывод, что они в общей сумме увеличились на 13 516 тыс.руб. Наибольший удельный вес в процентном отношении в данном изменении имеет снижение заработной платы на 6%, что положительно влияет на снижении себестоимости. Перерасход средств наблюдается особенно заметно по статье затраты на ремонт (+4,47%). Остальная часть структуры затрат не потерпела каких-либо значительных изменений за год. Изобразим структуру затрат в диаграммах (рисунок 2;3).  Рисунок 2 - Структура затрат 2018 года  Рисунок 3 - Структура затрат 2019 года Таким образом, проведенный анализ отклонения структуры затрат дает возможность сделать вывод, что важным направлением снижения полной себестоимости является снижение статьи «затраты на ремонт». Рассмотрим, по каким направлениям происходит рост данной статьи «затраты на ремонт» (таблица 19). Таблица 19 - Статьи расхода «затраты на ремонт»

Изобразим графически доли расходов в данной статье затрат (рисунки 4;5).  Рисунок 4 - Процентное соотношение затрат на ремонт по разным направлениям в 2018г.  Рисунок 5 - Процентное соотношение затрат на ремонт по разным направлениям в 2019г. Как видно из таблицы 19 увеличение ремонтных работ, в первую очередь, происходит в связи требуемым ремонтом на автомобили. При этом заметен постоянный рост доли этой статьи затрат. Поэтому необходимо принять грамотные меры для того, чтобы эта статья не подвергалась росту, а имела тенденцию «постоянству», а в наилучшем случае, снижалась. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||