диплом. Пояснювальна записка до кваліфікаційної роботи на здобуття ступеня вищої освіти Магістр на тему Методика обліку та аналіз доходів і витрат фермерських господарств на матеріалах фермерського господарства Радуга

Скачать 0.52 Mb. Скачать 0.52 Mb.

|

|

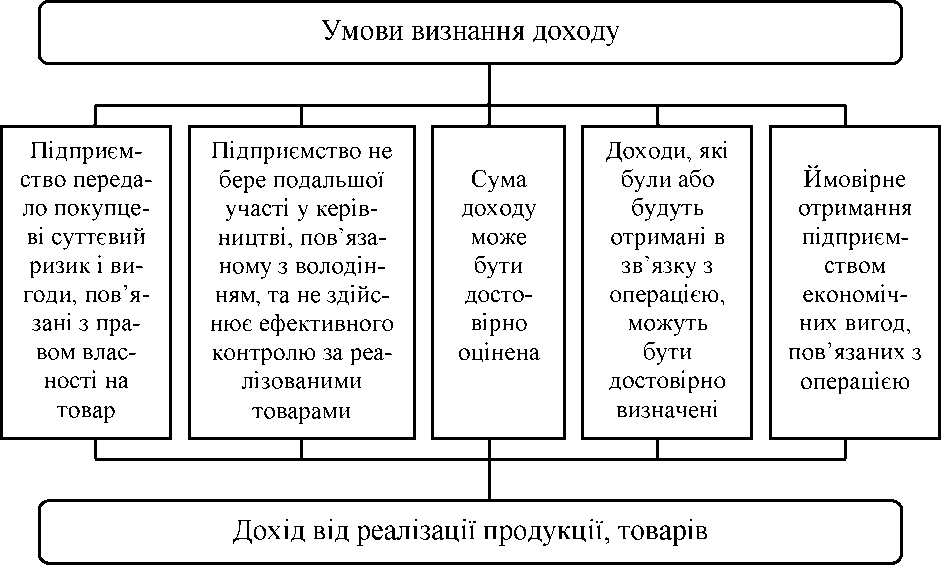

ПОЛТАВСЬКА ДЕРЖАВНА АГРАРНА АКАДЕМІЯ Факультет обліку та фінансів Кафедра економічної теорії та економічних досліджень Пояснювальна запискадо кваліфікаційної роботи на здобуття ступеня вищої освіти Магістр на тему: «Методика обліку та аналіз доходів і витрат фермерських господарств (на матеріалах фермерського господарства «Радуга»Чутівського району)» Виконав: здобувач вищої освіти за освітньо-професійною програмою Облік і оподаткування спеціальності 071 Облік і оподаткування ступеня вищої освіти Магістр групи 1 Степанова І. С. Керівник: Левченко Зоя Рецензент: Дорошенко Андрій Полтава – 2020 року ВСТУП Актуальність теми. В умовах ринкової економіки та вільного підприємництва метою діяльності будь-якого підприємства є отримання максимуму доходів при мінімумі витрат, а отже максимального прибутку. Отже, скорочення витрат є головною умовою одержання значного обсягу прибутку. Отже, економічною категорією, яка описує ефективність використання виробничих ресурсів, є основою для визначення рентабельності діяльності господарюючого суб’єкта, а також має істотну значущість при дослідженні напрямків вивчення прибутковості. Як було зазначено вище, отримання прибутку є головною метою діяльності будь-якого підприємства, за необхідності він є основою реконструкції виробництва, удосконалення його матеріально-технічної бази, а також підвищення якості соціальних стандартів. Тому значущість співвідношення доходів і витрат викликає істотний інтерес для облікового та аналітичного дослідження діяльності суб’єктів господарювання. Методологічною основою наукового дослідження стали праці зарубіжних та вітчизняних вчених з проблематики обліку доходів і витрат сільськогосподарських суб’єктів господарювання, а також нормативно-інформаційне забезпечення відповідно даної проблематики. Аспекти обліку витрат і доходів у сільському господарстві досліджували П. Атамас, І.О. Белебеха, І. Білоусова, М.Т. Білуха, І.О. Бланк, Т. Войтенко, П.М. Герасим, В.М. Домбровський, Г.П. Завгородній, В.Б. Івашкевич, Г.Г. Кірейцев, О.С. Коцюба, Ю.Я. Литвин, В.Г. Лінник, В.Лень, В.Б. Моссаковський, Л.В. Нападовська, Ю.І. Осадчий, М. Павлишенко, Г.О. Партин, В.Ф. Палій, М.С. Палюх, О.О. Пилипенко, Л.К. Сук, Н.М. Ткаченко, П.Я. Хомин, Ю.С. Цал-Цалко, А.В. Череп, М.Г. Чумаченко, В.О. Шевчук, А. Ягурова, Л.М. Янчева, але певні питання залишились нерозв’язаними і вимагають дослідження. Значна кількість наукових праць, як вітчизняних так і зарубіжних науковців, присвячена дослідженню доходів. Цим питанням в різні часи займалися: І. А. Бланк, Ф. Кене, А. Смут, Д. Рікардо, Т. Ленейко, Л. Г. Ловінська, С. Панчишин, А. М. Соколовська, О. О. Терещенко, Т. І. Єфименко, Ф. О. Ярошенко. Досягнення раціонального рівня виробничих витрат є істотною умовою для провадження успішної діяльності суб’єкта господарювання. Внаслідок виявлення раціональної можливості для їх скорочення, у підприємства утворюється можливість для виробництва конкурентноспроможної продукції, що в майбутньому дозволить встановити тенденцію для термінового економічного зростання підприємства. Отже, формування правильної методологічної основи дослідження співвідношення доходів і витрат надає змогу виявляти та ефективно використовувати ресурси суб’єкта господарювання, а також здійснювати їх контроль та аналіз, з метою визначення їх впливу на господарський процес, а також пошуку резервів для підвищення рівня рентабельності. Мета і завдання дослідження. Метою дослідження є наукове та методичне обґрунтування положень та практичних рекомендацій з ведення бухгалтерського обліку, а також проведенні контролю та аналізу доходів і витрат, в основу чого покладені теоретичний базис та практичне розв’язання проблеми. Мета дослідження реалізується шляхом виконання наступних завдань: - визначити роль витрат в системі управління підприємством та обґрунтувати економічний зміст понять „витрати” і „доходи”; - розкрити науково обґрунтовану класифікацію доходів і витрат та описати сучасні підходи до її формування; - спираючись на науковий інформаційний потенціал щодо методології обліку доходів і витрат обґрунтувати сучасні методи їх обліку; - систематизувати методичний потенціал обліку та аналізу доходів і витрат; - обґрунтувати основні напрямки удосконалення обліку та аналізу доходів і витрат у сільськогосподарських підприємствах. Об'єктом дослідження є Об’єктом дослідженняєтеоретико-методичні засади, а також діюча практика обліку та аналізу доходів та витрат сільськогосподарських підприємств. Предметом дослідження є облікові аспекти формування та відображення господарських операцій з обліку доходів і витрат у ТОВ «Радуга» Чутівського району Полтавської області Методи дослідження. В процесі дослідження у дипломній роботі використовувалися загальнонаукові та спеціальні методи дослідження такі, як: діалектичний метод пізнання, індукції та дедукції, наукової абстракції, системний аналіз, система показників та оціночний метод, методи причинно- наслідкового зв'язку і порівняння, статико-економічний метод. Наукова новизна отриманих результатів полягає в тому, що в роботі на основі широкого спектру науково-інформаційних джерел та практичних даних за темою дослідження сформовані рекомендації щодо удосконалення наказу або про облікову політику підприємства, а також представлені форми аналітичних таблиць, які можуть бути застосовані підприємством для обчислення необхідних аналітичних показників. Практичне значення отриманих результатів. Одержані результати наукових досліджень щодо обліку витрат і доходів мають практичне значення і можуть бути використані в практичній діяльності сільськогосподарських підприємств різних форм власності і видів господарської діяльності. РОЗДІЛ 1 ЕКОНОМІЧНА СУТНІСТЬ КАТЕГОРІЙ ДОХОДИ, ВИТРАТИ І ФІНАНСОВІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 1.1. Суть і основні вимоги до визнання, складу та оцінки доходів. Класифікація доходів Доход це одержання економічних вигод, що утворюються в результаті діяльності підприємства у вигляді різноманітних надходжень: виручки від реалізації послуг чи продукції, роялті, відсотків, дивідендів тощо. В обліку дохід відображається як надходження активів або зменшення зобов'язань, що призводить до збільшення власного капіталу (за винятком його зростання за рахунок внесків власників) [12, с. 463]. Методологічні засади створення інформації про доходи, їх оцінювання і визнання у бухгалтерському обліку та розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 15 “Дохід” [53] та Національним положенням (стандартом) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” [46]. Норми цих нормативних актів стосуються юридичних осіб України незалежно від форм власності (крім бюджетних та банківських установ). Доходи підприємства одержують від фінансової, операційної та інвестиційної діяльності. Згідно із П(С)БО 15 “Дохід”, доходом є збільшення активів чи зменшення зобов'язань, що забезпечує зростання власного капіталу (за винятком його збільшення за рахунок внесків учасників підприємства), за умови, що дохід може бути достовірно оцінений [53]. Критерії визнання доходу, визначені в Положенні (стандарті) бухгалтерського обліку 15 [53], застосовуються окремо до кожної операції. операції (операцій). В бухгалтерському обліку доход визначається в сумі справедливої вартості одержаних активів або тих активів, що підлягають отриманню. Отже, доход відображається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню. Згідно з вимогами Положення (стандарту) бухгалтерського обліку 15 доходи підприємств формуються за різними ознаками. З метою його визнання та встановлення його суми визначають дохід від: реалізації товарів, продукції, а також інших активів, придбаних з метою продажу (крім вкладень у цінні папери); надання послуг; користування активів підприємства іншими особами фізичними чи юридичними, результатом якого є отримання відсотків, дивідендів, роялті [53]. Різні типи доходів від реалізації мають різні критерії визнання. Незалежно від форм власності визнання різних видів доходів підприємств в бухгалтерському обліку і фінансовій звітності має свої особливості. Дохід від реалізації продукції (інших активів, товарів) визнається у разі наявності таких умов (рис. 1.1).  Рис. 1.1. Умови визнання доходу від реалізації товарів, продукції, який підлягає визнанню за звітний період Істотне значення при визнанні доходу приділяється умовам договору продажу певного активу. Ці умови, зазвичай, передбачають момент переходу права власності на продукцію чи інші активи до покупця, що впливає також на момент оформлення операції в бухгалтерському обліку (формування бухгалтерської проводки). Така проводка може бути складена або за фактом оприбуткування продукції на склад покупця (якщо ризики транспортування несе продавець) або фактом завантаження у транспортний засіб, тоді така проводка робиться після списання продукції зі складу продавця. Визначений дохід від реалізації продукції (товарів, робіт, послуг) не коригується на величину сумнівної і безнадійної заборгованості. Сума такої заборгованості визнається витратами підприємства. Щодо відображення доходу від наданих послуг, то дохід визнається в таких звітних періодах, коли надаються відповідні послуги. Його можна визнати трьома способами: Завершення виконаних робіт (коли сторони, проаналізувавши надані вже послуги, встановили ступінь їх готовності та оцінили їх вартість); Встановлення питомої ваги обсягу робіт, виконаних на певну дату, у загальному обсязі робіт, які повинні бути виконані; Визначення питомої ваги витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, виконаних на певну дату, передбачає тільки ті витрати, які не відбивають обсяг послуг, виконаних саме на цю дату. Визначення доходу за методом рівномірного нарахування проводиться тоді, коли виконання послуг полягає у здійсненні необмеженої кількості дій (операцій) за певний проміжок часу. Якщо дохід від виконання послуг; не може бути достовірно визначений, то він відображується у сумі встановлених витрат, що мають бути відшкодовані, а якщо не існує ймовірності компенсації таких витрат, то доход не визнається, а зазначені витрати належать до витрат звітного періоду. Дохід від цільового фінансування формується тільки в сумі витрат, що стосуються такого фінансування, і тільки в тих періодах, коли ці витрати утворилися. Безпосереднє надходження “цільових” сум на рахунок підприємства є необов’язковим. Для цього досить мати підтвердження, що таке фінансування буде отримане (табл. 1.1). Таблиця 1.1 Порядок визнання доходу у вигляді цільового фінансування

Отже, цільове фінансування не встановлюється доходом до моменту підтвердження його отримання. Одержане цільове фінансування передбачає наявність доходу за той період коли були сформовані витрати, пов’язані з виконанням умов такого цільового фінансування. Цільове фінансування, одержане як відшкодування витрат, які вже має підприємство, або в цілях термінового фінансового стимулювання підприємства без майбутніх пов'язаних витрат, визнається доходом того періоду, коли виникла дебіторська заборгованість, щодо цього фінансування. Дохід, який утворюється за наслідками використання активів підприємства сторонніми юридичними особами, формується у вигляді відсотків, роялті та дивідендів. Так, відсотки визнаються в періоді, до якого вони належать, за умови ймовірного отримання підприємством економічних вигод. Роялті нараховуються згідно до економічного змісту відповідної угоди., за умови отримання підприємством економічних вигод у майбутньому. Дивіденди визнаються, коли виникає право акціонерів на їх отримання, а дохід може бути достовірно оцінений. Планом рахунків передбачені окремі рахунки для обліку доходів у розрізі видів діяльності. Найменування рахунків і субрахунків до них представляють собою докладний опис складу доходів з класифікацією за видами діяльності. При виробництві продукції (робіт, послуг) необхідним є здійснення певних витрат. Витрати – економічна категорія. Їх утворення та розвиток розглядається в історичному аспекті. Вони виникли разом із виникненням товарного виробництва та обігу. Тому висвітлення сутності витрат у різні періоди часу пов'язують з «типом економіки, економічним устроєм, формою власності на засоби виробництва, функціями торгівлі як галузі економіки, а також встановленням та розвитком економічної думки» [2, с. 52]. У фінансовому обліку витрати відображуються під час зменшення вартості активів або збільшенням вартості зобов'язань, що тісно пов'язано з наступними причинами (табл. 1.1). Таблиця 1.1 Основні причини виникнення витрат [39, с. 349]

Поняття витрат визначається у Національному положенні (стандарті) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” [46], а їх склад у Положенні (стандарті) бухгалтерського обліку 16 “Витрати” [54]. Цей же стандарт визначає методологічні принципи формування в бухгалтерському обліку інформаційних даних про витрати підприємства та їх розкриття у фінансовій звітності. Отже, відповідно до цього нормативного документу витратами є зменшення економічних вигод шляхом вибуття активів або збільшення зобов'язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Витрати відображаються у бухгалтерському обліку при дотриманні певних вимог. Витрати визначаються витратами певного періоду разом з визнанням доходу, для одержання якого вони здійснені. Це співвідноситься з принципам міжнародних стандартів фінансової звітності і вітчизняному принципу відповідності витрат доходам. Якщо витрати прямо не пов’язані з доходами певного періоду, то їх відображають у складі витрат того періоду, в якому вони були здійснені [15, с. 27]. Відповідно до п. 5-8 Положення (стандарту) бухгалтерського обліку 16 “Витрати” витрати в обліку визнають за наступних умов: Зменшення активів чи збільшення зобов'язань, що призводить до зменшення власного капіталу (крім зменшення капіталу за рахунок його вилучення або розподілу власниками). Прикладом є використання матеріалів у виробництві; нарахування заробітної плати працівникам підприємства. Визнання на основі постійного і доцільного розподілу економічних вигод, які формує актив протягом декількох звітних періодів. Приклад: нарахування амортизації необоротних активів. Нагальне визнання, якщо припиняється формування чи створення економічних вигод від використання активу або він відповідність визначеним критеріям. Приклад: уцінка запасів, створення резерву сумнівних боргів. Ймовірна достовірна оцінка суми витрат. Таблиця 1.2 | |||||||||||||||||||||||||||||||||