практическа4. новиков пр 2-3. Практическая работа 23 Изучение устройств автоматизированного сбора информации

Скачать 87.17 Kb. Скачать 87.17 Kb.

|

|

Практическая работа № 2-3 «Изучение устройств автоматизированного сбора информации» «Оценка экономической эффективности информационной системы» Цели: изучение устройств автоматизированного сбора информации, изучение методов оценки экономической эффективности информационных систем. Задания Задание 1. Изучить и описать технологии штрихового кодирования (Bar Code Technologies) сбора информации. Технология штрихового кодирования (Bar Code Technologies) - сегодня самая известная из всех технологий бесконтактной идентификации. В соответствии с ней для эффективного учета движения материальных ценностей каждому товару присваивают уникальный код и обеспечивают его быстрое считывание при минимальных ошибках. Задание 2. Изучить и описать технологии радиочастотной идентификации (RFID – Radio Frequency Identification Technologies) сбора информации. RFID-технология автоматической радиочастотной идентификации объектов. С ее помощью можно прослеживать не только продукцию и ТМЦ (торгово-материальные ценности),но и мобильность людей. RFID - системы широко применяются для контроля доступа персонала — на территорию предприятия, гостей и посетителей — на различные мероприятия. Устройство представляет собой мини-прибор, состоящий из микрочипа для сохранения информации и антенны, которая направляет полученные данные на считывающее устройство. Для защиты чипа и антенны от действия внешней среды применяется оболочка, которая помещается в пластиковый корпус с креплениями к товарам или объектам. Считыватель бывает ручным или стационарным и может работать с антеннами любых типов. Программное обеспечение включает в себя движок и дополнительные серверные и клиентские модули, которые обеспечивают простое развертывание системы радиочастотной идентификации любой сложности. Задание 3. Изучить и описать карточные технологии (Card Technologies) сбора информации. Карточные технологии делятся на три класса: технологии на основе магнитной полосы, смарт-карты, оптической карты. Первая карточка с магнитной полосой появилась в 1960-х гг. на проездных билетах, а в 1970-х гг. - на банковских карточках. Магнитная полоса ограничена по объему информации, которая может быть записана на нее, также остро стоит вопрос надежности считывания и безопасности данных. Принято различать пассивные смарт-карты, другое название - «молчаливые» и активные смарт-карта, другое название - «умные», интеллектуальные. Смарт-карты первого типа содержат только микросхему памяти и используются только для хранения информации. Второй тип смарт-карт содержит наряду с микросхемой памяти - микропроцессор. В этом случае карта имеет возможность принимать решения о хранящейся информации и обеспечивать различные методы для защиты доступа к информации. Именно безопасность в свое время рассматривалась как основная причина замены других технологий смарт-картой. Смарт-карта, содержащая микропроцессор, также делится на два вида: контактная и бесконтактная. Оба вида имеют встроенный микропроцессор, однако последняя не имеет контактов, покрытых золотом. Она использует технологии обмена информацией между картой и считывающим устройством без какого-либо физического контакта, ее преимуществом является больший срок службы, для нее исключена возможность уничтожение информации в процессе считывания. Самым большим преимуществом смарт-карт является большой объем информации, который может быть записан на ней и безопасность информации, которую также обеспечивает карта. Карты с оптической памятью основаны на том же принципе, что и музыкальные диски. На карту прикрепляется лазерная панель, покрытая золотом, и она используется для хранения информации. Материал, используемый для этой панели, состоит из нескольких слоев и активизируется, когда на них попадает лазерный луч. Лазер выжигает крошечное отверстие в этом материале, которое потом будет различаться в процессе считывания. Наличие или отсутствие таких выжженных точек означает «единица» или «ноль». Оптическая карта может хранить информацию объемом от 4 до 6,6 Мб. Задание 4. Изучить и описать технологии сбора данных (Data Communications Technologies). Сбор данных — это процесс преобразования сигналов из внешнего мира в цифровую область для отображения, хранения и анализа. Поскольку физические явления существуют в аналоговой области, т.е. физическом мире, в котором мы живем, их необходимо сначала измерить, а затем преобразовать в цифровую область. Этот процесс осуществляется с помощью различных датчиков и преобразователей сигналов. Выходные значения отбираются аналогово-цифровым преобразователем (АЦП) и записываются во временном потоке на цифровой накопитель, как уже было сказано выше. Обычно такие системы называются системами измерения. Задание 5. Изучить и описать технологии распознавания голоса, оптического и магнитного распознавания текста, биометрические технологии и некоторые другие. Автоматическое распознавание голоса является динамично развивающимся направлением в области искусственного интеллекта. Трудность использования голоса в качестве входного параметра заключается в фундаментальных различиях между человеческой речью и более традиционными формами ввода информации в компьютер. Сначала необходимо было «обучить» информационную систему распознать голос пользователя, когда он несколько раз говорит определённое слово или фразу в микрофон. Далее программа вычисляет среднее статистическое из нескольких выборок одного и того же слова и сохраняет усредненный образец в качестве шаблона в структуре данных программы. При таком подходе к распознаванию голоса программа формирует «словарь» объемом порядка нескольких сотен слов и коротких фраз, и точность распознавания может составлять около 98 процентов. Основным преимуществом систем с распознаванием голоса является более дружественный к пользователю интерфейс. Именно естественно-языковой интерфейс призван избавить конечного пользователя от необходимости использования сенсорных и иных методов ввода данных и команд. Оптическое распознавание символов (англ. Optical Character Recognition – OCR) – это технология, которая позволяет преобразовывать различные типы документов, такие как отсканированные документы, PDF-файлы или фото с цифровой камеры, в редактируемые форматы с возможностью поиска. Технология ABBYY FineReader OCR проста в использовании – процесс распознавания в целом состоит из трех этапов: открытие (или сканирование) документа, распознавание и сохранение в наиболее подходящем формате (DOC, RTF, XLS, PDF, HTML, TXT и т. д.) либо перенос данных напрямую в офисные программы, такие как Microsoft® Word®, Excel® или приложения для просмотра PDF. Биометрические технологии основаны на биометрии, измерении уникальных характеристик отдельно взятого человека. Это могут быть как уникальные признаки, полученные им с рождения (ДНК, отпечатки пальцев, радужная оболочка глаза), так и характеристики, приобретённые со временем или же способные меняться с возрастом или внешним воздействием (почерк, голос или походка). Дактилоскопия — наиболее популярная технология биометрической аутентификации, основанная на сканировании и распознавании отпечатков пальцев. Данный метод активно поддерживается правоохранительными органами, с целью привлечения в свои архивы электронных образцов. Также, метод сканирования отпечатков пальцев легок в использовании и надежен универсальностью данных. Главным устройством этого метода биометрической аутентификации есть сканер, который сам по себе имеет небольшие размеры и является относительно недорогим в цене. Такая аутентификация осуществляется достаточно быстро за счет того, что система не требует распознавания каждой линии узора и сравнения её с исходными образцами, находящимися в базе. Системе достаточно определить совпадения в масштабных блоках и проанализировать раздвоения, разрывы и прочие искажения линий (минуции). Аутентификация по сетчатке глаза. Сканирование сетчатки глаза предусматривает использование инфракрасного низкоинтенсивного излучения, которое направляется к кровеносным сосудам глазного дна через зрачок. Сигнал отображает несколько сотен характерных точек, которые записываются в шаблон. Самые современные сканеры вместо инфракрасного света направляют лазер мягкого действия. Верификация подписи. Биометрический метод аутентификации по подписи имеет два способа: на основе анализа визуальных характеристик подписи. Данным способом предполагается сравнение двух изображений подписи на соответствие идентичности — это может осуществляться как системой, так и человеком; способ компьютерного анализа динамических характеристик написания подписи. Аутентификация таким способом происходит после тщательного исследования сведений о самой подписи, а также о статистических и периодических характеристиках ее написания. Формирование шаблона подписи осуществляется в зависимости от требуемого уровня защиты. Всего одна подпись анализируется по 100-200 характерным точкам. Если же, подпись ставится с использованием светового пера, то помимо координат пера, учитывается и угол его наклона, нажатие пера. Угол наклона пера исчисляется относительно планшета по часовой стрелке. Задание 6. В зависимости от целей, сферы деятельности и располагаемых технических средств можно выделить методы сбора данных, применяемые: в экономических информационных системах (например, маркетинга); опрос и интервью — групповой, индивидуальный или телефонный опрос, опрос в форме анкетирования, формализованные и неформализованные интервью; • регистрация (наблюдение) — систематическое, планомерное изучение поведения того или иного объекта или субъекта; • эксперимент — исследование влияния одного фактора на другой при одновременном контроле посторонних факторов; • панель — повторяющийся сбор данных у одной группы опрашиваемых через равные промежутки времени; • экспертная оценка — оценка исследуемых процессов квалифицированными специалистами-экспертами; в геоинформационных системах; сбор информации из нормативной и методической документации; • сбор пространственных (координатных и атрибутивных) данных; • мониторинг потоков данных, поступающих с научно-исследовательских воздушных и морских судов, береговых станций и буев в оперативном и задержанном режиме; • сбор данных, поступающих по каналам удаленного доступа к данным; в статистических информационных системах; • сбор данных с первичных документов; • заполнение собственных форм и шаблонов при сборе данных; • сбор данных из подотчетных организаций с помощью заполнения ими предписанных форм отчетности; в информационных системах управления производственными процессами широко применяются методы сбора данных, основанные на технологии автоматической идентификации. Задание 7. Для заданной предметной области (см. практическая работа № 1) опишите устройства и методы автоматизированного сбора информации. Анализ документов; Заполнение собственных форм и шаблонов при сборе данных; Метод экспертных оценок. Задание 8. Охарактеризуйте затратные методы оценки экономической эффективности информационных систем. Среди затратных методов оценки метод ТСО является основным, а RCO (истинная стоимость владения) и TCA(совокупная стоимость владения приложениями) – его производные, поэтому мы ограничимся лишь рассмотрением метода ТСО. Совокупная стоимость владения +Модель совокупной стоимости владения позволяет сократить затраты и повысить эффективность вложений в информационные системы в силу самой постановки решаемой с ее помощью задачи — минимизации стоимости владения при заданных параметрах функциональных возможностей информационной системы. ТСО информационной системы – это полный комплекс затрат, связанных с приобретением, внедрением и использованием системы, и воспринимаемый как единые затраты на информационную систему в процессе ее создания и эксплуатации. Разные методики предполагают различную классификацию этих затрат: первоначальные и эксплуатационные прямые и косвенные явные и скрытые фиксированные и текущие. Первой использовала термин ТСО компания GartnerGroup, которая в конце 80-х годов стала широко применять его в своих исследованиях и в 1987 году выдвинула концепцию ТСО (первоначально она представляла собой лишь средство расчета стоимости владения компьютером на платформе Intel). Благодаря фирме Interpose, образованной в 1994 году, методика переросла в принципиально новую модель анализа финансовой стороны использования информационных технологий. С целью совершенствования самой модели Gartner Consulting (подразделение GartnerGroup) проводила достаточно трудоемкие исследования рынка, и в результате сотрудничества двух компаний предложенная ими методика оценки затрат на информационные системы стала распространенным инструментом подсчета ТСО. На протяжении последних лет многими компаниями также велись работы по изучению проблемы определения ИТ-затрат, вследствие чего появились схожие по сути, но разные по названию методики и подходы: истинная стоимость владения (Real Cost of Ownership, RCO), совокупная стоимость владения приложениями (Total Cost of Application Ownership, TCA) и др. В расчете затрат на ИС определяющую роль играет понятие жизненного цикла информационной системы. Жизненный цикл ИС описывает ее эволюцию в течение времени внедрения, использования и вывода из эксплуатации Кратко опишем жизненный цикл по модели Rational Software, что необходимо для дальнейшего изложения. Поскольку модель Rational Software описывает лишь разработку ИС, мы дополним ее стадиями эксплуатации и вывода из эксплуатации. Жизненный цикл ИС состоит из нескольких фаз: • начальная фаза — устанавливается область применения системы, определяются граничные условия, формируется проектная команда и инфраструктура проекта — руководящие органы, устав, стандарты и т.д.; фаза уточнения — работы по планированию проекта внедрения новой ИС и разработке технического проекта последней (концептуального проекта), завершается утверждением технического проекта; фаза конструирования — разработка и тестирование новой системы, заканчивается утверждением протокола интегрального тестирования последней; фаза развертывания — работы по тиражированию системы, подготовке документации для пользователей и службы сопровождения, обучению конечных пользователей, завершается подписанием протокола о приемке системы в эксплуатацию; фаза эксплуатации — работа конечных пользователей в системе и работы персонала службы ИС по сопровождению, и администрированию и регламентным работам в системе, возможна разного рода модернизация системы, завершается принятием решения о выводе системы из эксплуатации; фаза вывода из эксплуатации — действия по переносу данных в новую систему, которая заменит существующую. Работы этой фазы обычно являются частью проекта внедрения новой системы. Принципиальным моментом современного подхода к анализу затрат на ИС является привязка затрат к жизненному циклу информационной системы. При этом подходе затраты на ИС делятся на первоначальные и эксплуатационные. К первоначальным затратам относятся затраты на начальной фазе, а также в фазах уточнения, конструирования и развертывания системы, к эксплуатационным — затраты в фазе эксплуатации системы. Затраты на информационные системы приводятся к определенному периоду времени — году, кварталу, месяцу. Первоначальные затраты равномерно распределяются по периодам в соответствии с прогнозируемой длительностью жизненного цикла. Например, первоначальные затраты на некоторую информационную систему составили 360 тыс. долл., длительность фазы эксплуатации — 3 года. Затраты в расчете на год составляют 120 тыс. долл., в расчете на месяц — 10 тыс. долл. Эксплуатационные затраты рассчитываются в среднем для избранного периода — в среднем за год, квартал, месяц. Таким образом, затраты на информационные системы в организации есть сумма первоначальных и эксплуатационных затрат, приведенная к некоторому стандартному периоду времени — году, кварталу, месяцу. Первоначальные затраты равномерно распределяются по всему периоду эксплуатации системы, тогда как эксплуатационные затраты берутся в среднем за период. Задание 9. Охарактеризуйте методы оценки прямого результата информационных систем. Потребительский индекс (Customer index). Этот метод предполагает оценку результатов внедрения ПО в виде совокупности индексов, отражающих положительные изменения в работе компании (увеличение доходов, снижение затрат, увеличение оборотов, увеличение клиентской базы и т.п.). Эта методика разработана компанией Andersen Consulting и первоначально была ориентирована на ипотеки, банковские операции и другие финансовые направления; она побуждает компании определять истинные экономические показатели своих потребителей за счет отслеживания доходов, затрат и прибылей по каждому заказчику в отдельности. Хотя часто трудно установить прямую связь между инвестициями в ИТ и сохранением или увеличением числа клиентов, организации могут получить новые возможности принятия решений, определяя, как такие приобретения повлияют на потребительскую базу: численность и состав клиентов. Такой подход неприемлем для компаний с небольшим числом потребителей (крупные строительные компании), но хорошо подходит для предприятий, ориентированных на многомиллионную аудиторию (операторы сотовой связи, интернет-проекты), где число потребителей влияет на все аспекты бизнеса. Applied information economics (AIE - прикладная информационная экономика) - методика аналогична потребительскому индексу, но в отличии от нее также предполагает оценку различных субъективных показателей, например, простота работы с системой, удовлетворенность клиентов и т.п. AIE -методика, разработанная в компании Hubbard Ross. Она вводит единицы измерения традиционных нематериальных активов, таких, как уровень удовлетворенности пользователей и стратегическая ориентация. Для определения ценности информации применяются инструментальные средства теории управления портфелем активов {Portfolio Management) и статистики. Одним из направлений использования методики AIE является оценка инвестиций в инфраструктуру. Компании часто оценивают инвестиции в инфраструктуру, опираясь на ТСО, не придавая значения некоторым критически важным моментам: инфраструктура субсидируется другими бизнес-процессами, но оценка этих бизнес-процессов не учитывает затраты на инфраструктуру, и их прибыль оказывается завышенной. Компании должны использовать теорию выбора при оценке инвестиций в свою инфраструктуру. Увеличение пропускной способности бизнеса дает возможность «выдержать» непредсказуемый рост спроса на ресурсы, т.е. обеспечивает определенную гибкость и может позволить в будущем избежать некоторых затрат. Поэтому для обоснования инвестиций в инфраструктуру нужно подготовить оценки рисков, которые сводятся к умножению потенциальных затрат, которых в будущем можно было бы избежать, на вероятность того, что это произойдет. Этот подход охватывает различные стратегии с неопределенными результатами, что часто бывает при инвестициях в ИТ. Методика AIE предполагает, что компании должны быть готовы потратить 1--2% всех инвестиций только на то, чтобы корректно оценить их объем. Методика предполагает, что кажущиеся неизмеримыми выгоды от проекта можно количественно оценить. Рассмотрим, например, выгоду «более удобный доступ сотрудников к информации». На основании данных, получаемых при опросах сотрудников, программное обеспечение компании дает возможность количественно оценить ответы на такой, например, вопрос: позволяет ли более удобный доступ к информации быстрее принимать решения? Вопросы могут зависеть и от вида деятельности компании. Например, если сотрудник страховой компании ответит на запрос клиента в течение часа, приведет ли это к увеличению вероятности заключения сделки, и если да, то на сколько процентов при этом повышается эта вероятность? Аналогичным образом программа может быть использована для количественной оценки неизмеримых показателей выгодности проекта при помощи количественно-вероятных критериев (где вводной информацией служат ответы опрашиваемых с присвоенной количественной оценкой вероятности, то есть пять баллов для оценки "очень вероятно", один - для "маловероятно" и т. п.). Таким образом, оценке, основанной на качественных суждениях опрашиваемых, может быть присвоено адекватное количественное выражение. Хаббард говорит, что система, которая дает вероятностное распределение оценки доходности проекта, отражает внутреннюю неопределенность критериев оценки возможного дохода по конкретному проекту. Таким образом, вместо единичной оценки доходности проекта AIE рассчитывает вероятностное распределение ROI, по сути являющееся совокупностью возможных результатов доходности проекта с указанием вероятности каждого результата. Хаббард может, например, рассчитать, что проект имеет ROI = 50% и вероятность этого результата равна 40%. Но, признавая риски, связанные с возможностью преждевременной отмены проекта или неполного его внедрения, он также может сделать вывод, что проект одновременно имеет десятипроцентную вероятность отрицательного ROI. На основании данных, предоставляемых менеджерами компании, Хаббард рассчитывает пороговый риск для компании клиента в отношении конкретного инвестиционного проекта. Если менеджеры согласны максимум на 15% риска отрицательного ROI в обмен на вероятный ROI, равный 50%, то проект получает «добро» на внедрение. Если же менеджеры готовы мириться лишь с пятипроцентной вероятностью убыточности проекта, то он не будет принят. Economic value sourced (EVS - источник экономической стоимости). Подход EVS для оценки и управления инвестициями в ИТ-проекты предлагает компания MetaGroup. Согласно идее, заложенной в модель EVS, существует только четыре способа, с помощью которых ИТ могут создавать дополнительную стоимость: 1) увеличение дохода; 2) увеличение производительности; 3) уменьшение временного цикла; 4) уменьшение риска. Расширяя для оценки эффективности ИТ использование таких инструментальных средств, как внутренняя норма прибыли и возврат инвестиций, методика EVS определяет параметры времени и риска и добавляет их в уравнение определения рисков. Методика EVS рекомендует определять возможный риск, даже если из-за новой ИС продукт появится на рынке на один-два дня позже, или, с другой стороны, выгоду, которая будет получена, если производственный цикл удастся сократить даже на один-два дня в месяц. Методика EVS является классическим примером методик оценки экономии ресурсов. Можно сказать, что модель EVS, как и ряд других моделей, представляет собой надстройку к традиционным методикам, но для более корректной оценки она предполагает расчет стоимости рисков и времени. В этом модель EVS концептуально схожа с такими моделями, как модель AIE. Economic value added (EVA - экономическая добавленная стоимость). Данная методика предполагает определение эффекта как фактическую прибыль от использования ПО, которая равна чистой операционной прибыли за минусом стоимости капитала. EVA = Чистая операционная прибыль после уплаты налогов -- Стоимость капитала Компания Stern Stewart разработала также концепцию «Система управления на основе показателя EVA» -- так называемый EVA-based Management. Это система финансового управления, которая задает единую основу для принятия решений и позволяет моделировать, проводить и оценивать принимаемые решения с позиций максимизации роста стоимости компании. В основе этой концепции лежат несколько принципов: собственники инвестируют капитал для получения дохода; компания создана для получения дополнительного дохода; персонал компании мотивирован на прибавление акционерной стоимости. Применительно к ИТ-проектам EVA-based Management означает: при использовании интеллектуального капитала в ИТ-проектах необходимо учитывать его стоимость и «платить» за него, как за труд сотрудников; ИТ-специалисты должны продавать свои услуги другим бизнес-подразделениям по ценам, эквивалентным ценам на внешнем рынке. Такой подход позволяет рассматривать ИТ как центр прибыли, а не как центр затрат, четко определяя, как увеличиваются доходы акционеров; результатом внедрения такой системы управления будут так называемые 4М: Measurement (измерение) -- система создает оценку деятельности компании, которая наиболее точно выражает фактическую прибыльность компании; Management system (система управления) -- система покрывает весь комплекс управленческих решений, включая установление целей, стратегическое планирование, размещение капитала, приобретение и продажа активов; Motivation (мотивация) -- система вознаграждения на основе показателя EVA позволяет соединить интересы менеджеров и акционеров; Mindset (стиль мышления) -- внедрение данной системы управления и вознаграждения ведет к изменению корпоративной культуры. Однако следует иметь в виду, что жесткая связь вознаграждения и показателя EVA может привести к принятию решений, направленных на краткосрочные выгоды от снижения расходов и использования активов, у которых закончился срок амортизации. Система показателей состоит только из финансовых показателей, что ведет к недооценке таких факторов долгосрочного успеха, как знания персонала, ИТ, корпоративная культура. Задание 10. Охарактеризуйте методы оценки экономической эффективности информационных систем, основанные на оценке идеальности процесса.(ТАБЛИЦА)

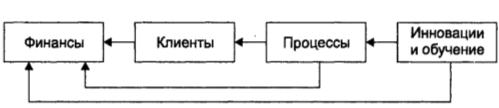

Total economic impact (TEI - модель совокупного экономического эффекта). В качестве затратной компоненты данного метода используется модель ТСО, а эффект рассчитывается на основе следующих факторов: Методология совокупного экономического эффекта (Total Economic Impact) предназначена для поддержки принятия решений, снижения рисков и обеспечения «гибкости», то есть ожидаемых или потенциальных преимуществ, остающихся за рамками анализа преимуществ и затрат (costbenefit analysis). При оценке затрат руководители информационных служб оперируют тремя основными параметрами - стоимостью, преимуществами и гибкостью. Для каждого из них определяется свой уровень риска. Преимущества. Сравнение вариантов организации труда существующей и в прогнозируемой информационной системе (как было - как будет). Оценка различий и сопоставление результатов с целями проекта позволяет определить преимущества или недостатки новой информационной системы. Гибкость. Гибкость информационной системы оценивается с точки зрения ее расширяемости, а также ее адаптируемости к новым условиям. Одним из гарантов гибкости является использование стандартизированных и унифицированных решений, а также продуманная архитектура информационной системы. Риск. Подразумевается вероятность финансовых потерь при инвестировании в ИТ. Анализ стоимости обычно осуществляется по методу TCO. Оценка преимуществ должна проводиться с точки зрения стоимости проекта и стратегических вложений, выходящих за рамки информационных технологий. Гибкость определяется с использованием методологий расчетов фьючерсов и опционов, например моделей Блэка-Шоулза, или оценки справедливой цены опционов (Real Options Valuation). Для инвестиций в информационные технологии анализ рисков должен предусматривать доступность и устойчивость параметров производителей, продуктов, архитектуры, корпоративной культуры, объема и временных рамок реализации проекта. Методология TEI нагляднее работает при анализе двух различных сценариев (например: разработка своими силами или покупка, продукты Oracle или продукты Sybase) особенно если два эти варианта сопряжены с построением инфраструктуры или реализацией других корпоративных проектов, чьи преимущества и недостатки оценить сложно.Balanced scorecard (BSC - сбалансированная система показателей) -- это методика анализа состояния и система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные с точки зрения стратегии аспекты деятельности организации (финансовые, производственные, маркетинговые и т.д.)4. По определению авторов, название отразило баланс между кратко- и долгосрочными целями, между финансовыми и нефинансовыми измерителями, между индикаторами отставания и лидерства, а также между направлениями внешней и внутренней деятельности. В ряде источников для обозначения BSC используются также термины «сбалансированные счетные карты», «сбалансированные оценочные ведомости», «карта балльных оценок», «сбалансированная система оценочных индикаторов», «ведомости сбалансированных показателей», «сбалансированные карты показателей», «сбалансированный счет очков» и даже «карта вкладов». Поскольку каждое действие, касающееся ИТ, найдет отражение в определенных компанией стратегических целях, на основе BSC можно более четко очерчивать связи между бизнес- стратегией и использованием технологии. BSC дает основания для понимания того, что ИТ не просто служат для поддержки бизнес-процессов, а обеспечивают возможность реализации гибкой организации на основе централизованной бизнес-стратегии. Для этого необходимо отказаться от долговременных циклов разработки систем и реализовывать решения в течение нескольких месяцев, если не недель. Система BSCтранслирует миссию и общую стратегию организации в систему взаимосвязанных показателей. Ключевые особенности системы управления на основе BSC состоят в следующем. 1. Стратегическое развитие фирмы оценивается, как минимум, в следующих четырех направлениях (риcунок 5): финансы (эффективность бизнеса как отдача на вложенный капитал); потребители (оценка рыночных позиций и полезности продукции фирмы с точки зрения конечных потребителей); внутренние бизнес-процессы (оценка эффективности бизнес-процессов); обучение и рост (способность фирмы к восприятию новых идей, ее гибкость, ориентация на постоянные улучшения).  Рисунок 5. Принципиальная структура BCS Концепция BSC согласует корпоративную стратегию с действиями по ее реализации, переходя от целей к бюджетам и планам мероприятий. Для успешного достижения стратегии устанавливаются мониторинг и обратная связь в системе стратегического управления. Для этого стратегические цели предприятия декомпозируются в набор критических факторов успеха (Key Performance Indicators -- KPI). Для отражения факторов успеха разрабатывается набор ключевых показателей эффективности; их состав, количество и методы их расчета очень специфичны для каждой фирмы. В системе на основе BSC используются два типа показателей: одни измеряют достигнутые результаты, другие отражают процессы, способствующие достижению результатов. Обе категории показателей должны быть согласованы друг с другом, так как для достижения первых нужно реализовать вторые. Оценочные показатели BSC должны отражать причинно-следственные связи мероприятий в различных направлениях с финансовыми результатами деятельности. Каждый инструмент оценки должен стать элементом цепи причинно-следственных связей, представляющей стратегию. Предложенные четыре направления BSC можно расположить в порядке увеличения долгосрочности их оценок. Направление «Финансы», как правило, отражает прошлое, т.е. «истекший период». Ограниченность таких показателей известна, однако им, бесспорно, отводят роль «критического резюме управленческой деятельности». Направление «Потребители» показывает настоящее, т.е. оценка размера рынка и лояльности покупателей раскрывает причины ожидаемых финансовых результатов за текущий период. Направление «Внутренние бизнес-процессы» -- это оценка ближайшего будущего. Оценка времени, качества и стоимости операций по созданию товара -- это оценка конкурентных преимуществ существующей технологии, позволяющих на короткий период прогнозировать рынок, активность покупателей и их интерес к продукту. Направление «Обучение и рост» -- это оценка будущего в долгосрочной перспективе. Оценка интеллектуального потенциала работников, их стремления к профессиональному росту, использование передовых технологий -- все это позволяет более надежно говорить о конкурентном преимуществе в длительной перспективе. Таким образом, направления BSC можно выстроить в цепочку: прошлое -- настоящее -- ближайшее будущее -- долгосрочная перспектива. При практической же оценке ИС рекомендуется следовать обратным путем: показатели должны выстроиться в причинно-следственную цепь, результат которой проявляется в финансовом направлении BSC (рисунок 6).  Задание 12. Проведите сравнительный анализ методов оценки экономической эффективности информационных систем. Конкретный метод оценки [34, 35, 36] экономической эффективности информационных систем выбирают в зависимости от целей оценки этапа жизненного цикла, на котором производится оценка, и метода финансирования. Наука и практика накопили богатый опыт по разработке методов оценки экономической эффективности информационных систем. Приведем некоторые из них, пользующиеся наибольшей популярностью. Для наглядности классификация методов оценки эффективности сведена в табл. 4.3. Различают две группы методов оценки экономической эффективности внедрения проектов информационных систем: • простые или статические методы; • методы дисконтирования или динамические по. Методы оценки экономической эффективности внедрения информационных систем (ИС)

Статические (простые) методы основаны на среднегодовых показателях и используют в качестве исходных данных среднегодовые характеристики (усредненный подход). Расчетные формулы очень несложные, а фактические первичные показатели для выполнения расчетов можно получить из бухгалтерской и статистической отчетности организации. |