бд-21 бр пр№2. Практическая работа 2

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

|

Задание: Составить операции и корреспонденцию счетов по расчетным счетам клиентов банка с учетом различных форм безналичных расчетов.

Задание 14. Расчеты чеками Заполнение расчетного чека и его использование осуществляется в соответствии с требованиями Положения Банка России N 383-П "О правилах осуществления перевода денежных средств" и ГК РФ. Для осуществления безналичных расчётов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться физическими лицами – клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю. Чекодателем является физическое или юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выставления чеков. Чеки сброшюрованы в книжки по 25, 50 листов, которые могут быть выписаны на общую сумму в пределах лимита. Денежные чеки – применяются для выплаты наличных в банке (зарплата, хоз. нужды, командировочные расходы) Расчетные чеки – применяются для б\н расчетов, это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной суммы с его счета на счет получателя средств (чекодержателя). Расчетные чеки могут быть: Покрытые – чеки, по которым средства предварительно депонируются клиентом-чекодателем на отдельном балансовом счете («Расчетные чеки»), что обеспечивает гарантию платежа; Непокрытые – чеки, по которым платежи гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии денежных средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете «Гарантии и поручительства, выданные банком». В настоящее время используются только покрытые чеки. Для получения чеков клиент обращается в свой банк с заявлением, где указывается: кол-во чеков, сумма общей потребности в расчетных чеках. На основании этих данных определяется лимит одного чека, который проставляют на обороте чека. Заявление должно быть подписано руководителем, гл. бухгалтером, заверено печатью. Одновременно с заявлением в банк передают платежное поручение на депонирование средств на отдельном счете: Дт р/счет Кт расч. чеки; КБ оформляет чеки: указывает наименование банка-плательщика, № корсчета, БИК, его местонахождение, наименование чекодателя, № счета, на обороте - лимит одного чека, подпись должностного лица банка и печать. Банк должен под роспись ознакомить клиента с Правилами пользования чеками и предупредить об ответственности за утраченные и похищенные чеки. Убыток в этом случае несёт чекодатель, если не будет доказано, что чек был оплачен банком по неосторожности или умыслу. Вместе с чеками банк выдает клиенту чековую карточку. Она выдается в 1 экз., независимо от кол-ва чеков и идентифицирует чекодателя по каждому выданному чеку. На лицевой стороне карточки: наименование банка плательщика, его реквизиты, название «Чековая карточка», её №, наименование чекодателя, № счета чекодателя, образец его подписи. На оборотной стороне: перечислены условия, при которых банк гарантирует платеж по чекам: лимит одного чека, подпись в чеке и чековой карточке идентифицирована, № счета чекодателя в чеке и чековой карточке одинаковы, чек должен быть предъявлен к оплате в течение 10 дней со дня выписки, чек должен быть оплачен в полной сумме, без какой-либо комиссии. Документооборот при расчетах чеками. Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек, проставляя в нём: сумму платежа (цифрами и прописью) наименование получателя платежа место выписки чека дату совершения платежа (месяц указывают прописью); Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения получателю платежа). Юр. лицо, принимающее чек должно убедиться: сумма в чеке не превышает лимит (на обороте и в чековой карточке); № счета чекодателя в чеке соответствует образцу в чековой карточке; Подпись чекодателя в чеке идентична подписи в чековой карточке; Приняв чек, юр. лицо становится чекодержателем и расписывается на обороте чека и ставит свой штамп. Далее чек должен быть предъявлен к оплате в течение 10 дней, не считая дня выписки. Чекодержатель сдает в банк чеки в реестре, который должен содержать полную информацию о чеках: № чека, счета чекодателя и чекодержателя, счета и реквизиты банков, сумма чеков. Реестр подписывают первые лица чекодержателя и заверяют печатью. Зачисление средств на счет чекодержателя осуществляется только после поступления средств от чекодателя и его банка. Расчеты между нами осуществляются через РКЦ. Зачисление средств на счет получателя в его банке осуществляется на основании Кт-авизо. Задание: Оформить расчетный чек. Задание 15. 1. Доходы бюджета 1.1 Налоговые доходы 1.2 Неналоговые доходы 1.3 Безвозмездные перечисления 2. Расходы бюджета 2.1 Функциональная структура расходов 2.2 Ведомственная структура расходов 2.3 Экономическая структура расходов 3. Финансирование бюджета 4. Государственный долг В соответствии со статьей 156 БК РФ счета по учету доходов и средств бюджета открываются органами федерального казначейства в учреждениях Центрального банка и при отсутствии на территории учреждения Центрального банка с разрешения территориального управления могут открываться в кредитной организации. Подавляющую часть бюджетных счетов ведут БР и территориальные подразделения БР, там, где нет подразделения БР, счета бюджетов могут вести «Сбербанк» РФ (отделения) или КБ на конкурсной основе. Поэтому органы ФК являются клиентами банка в основном клиентами БР. КБ могут привлекаться для проведения операцийпо следующим направлениям: 1. Для осуществления операций по предоставлению бюджетных средств на возвратной основе (бюджетные кредиты) 2. Для обслуживания счетов бюджетов, если отсутствует территориальное учреждение БР 3. Для открытия счетов обслуживающих расчеты по сделкам с государственными и муниципальными цен. бумагами Доходные и расходные счета Федерального бюджета органов Федерального казначейства сосредоточены в основном в учреждениях БР (60%), в учреждениях Сбербанка РФ (38%), в др. банках (2%). Счета Федерального бюджета могут открываться только органами Федерального казначейства (ОФК) - территориальному и главному Управлению Федерального казначейства (УФК), Минфину России. Открываемые счета обслуживаются на основании договора с учетом особенностей установленных Бюджетным кодексом. При открытии бюджетного счета присваивается 20-значный номер. Таблица 1. Схема нумерации счетов

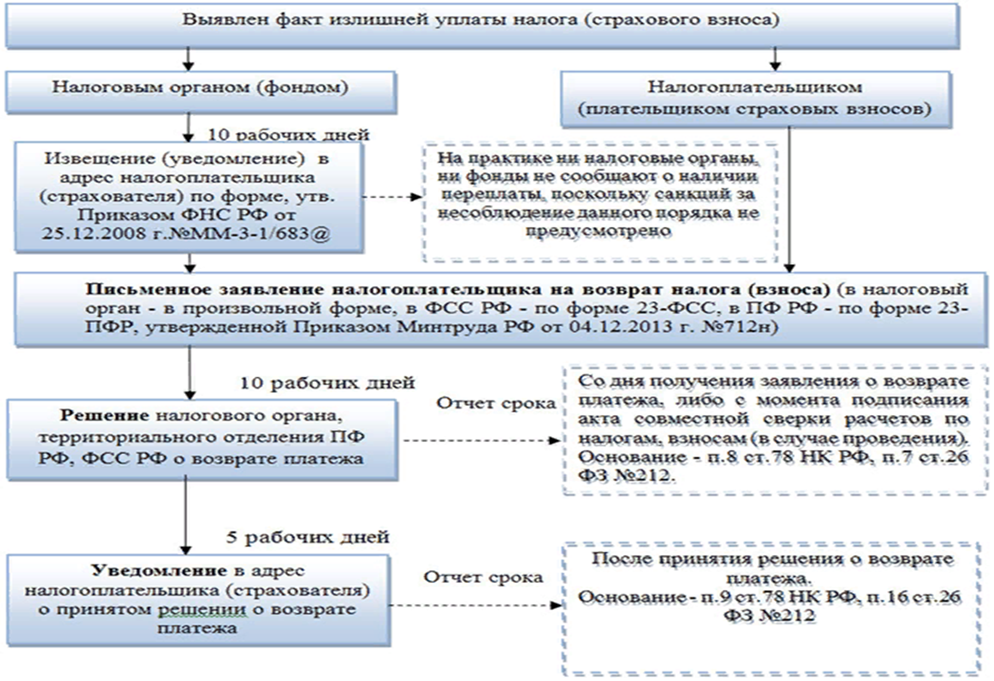

В банке для учета средств бюджетов различных уровней органом, исполняющим бюджет и получателям открываются счета401-404: 401 - Средства Федерального бюджета 402 - Средства бюджетов субъектов РФ и местных бюджетов 403 - Прочие средства бюджетов 404 - Средства государственных внебюджетных органов. Режим счетов определен правовыми актами Минфина России и положением БР №205 П от 05.12.2002г. с изм. и доп. Задание А) Используя План счетов банка зарегистрировать счета по учету доходов и средств бюджетов всех уровней. Ответ обосновать. Для учета доходов и средств бюджетов бюджетной системы Российской федерации открываются счета: № 40101 Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы № 40105 Средства федерального бюджета № 40106 Средства, выделенные из федерального бюджета № 40116 Средства для выплаты наличных денег организациям № 40201 Средства бюджетов субъектов Российской Федерации № 40202 Средства, выделенные из бюджетов субъектов Российской Федерации № 40203 Средства бюджетов субъектов Российской Федерации, выделенные негосударственным организациям № 40204 Средства местных бюджетов. № 40205 Средства местных бюджетов, выделенные государственным организациям № 40206 Средства, выделенные из местных бюджетов Балансовые счета, использованные БР и КБ по назначению, могут быть разделены на 5 групп: 1. Пассивные счета, на которые зачисляются доходы бюджетов различных уровней. К ним относятся счета 40101, 40201, 40204 40101 - Доходы, распределяемые органами Федерального казначейства (ФК) между уровнями бюджетной системы РФ 40201 - Средства бюджетов субъектов РФ 40204 - Средства местных бюджетов. По Кт счета проводятся суммы поступивших доходов (налогов, сборов) По Дт. проводятся суммы перечисленные ОФК на счета соответствующих бюджетов, а также возврат плательщикам налогов; 2. Пассивные счета ОФК на них отражается расходная часть бюджетов - 40105, 40116 По Кт отражается полученные ОФК средства для зачисления на лицевые счета получателей бюджетных средств в ОФК. По Дт проводятся выдаваемые и переселяемые с лицевых счетов средства. По окончании бюджетного года счета по учету средств Федерального бюджета не закрывается. В аналитическом учете ведутся отдельные лицевые счета ОФК. 3. Пассивные счета, открываемые банками для учета средств выделенных распорядителем бюджетных средств и бюджетополучателя на расходы, миную ОФК: 40106, 40202, 40205, 40107, 40203, 40206. По Кт. проводятся суммы, поступившие для расходования, по Дт. перечисляемые на текущие счета бюджетополучателей. 4. Активные и пассивные счета, на которых учитываются операции Минфина РФ по финансированию и кредитованию за счет средств Федерального бюджета: 40108, 40109, 40110, 40111, 40307, 40308, 40310, 40311. По Дт. пассивных счетов отражается возврат органами средств Федерального бюджета выделяемых для финансирования и кредитования. На активных счетах по Дт. отражаются операции по финансированию и кредитованию поступившие на эти цели. 5. Пассивные счета для учета средств внебюджетных фондов: 40401, 40402, 40403, 40404, 40406, 40408, 40409, 40410. Задание Б) Используя типовую корреспонденцию счетов по учету доходов и средств бюджетов всех уровней составить проводки по учету приходных и расходных операций. Порядок возврата налогоплательщикам сумм ошибочно перечисленных (по вине банка) налогов и других платежей и учет данных операций аналогиченОбщему порядку возврата ошибочно списанных сумм (см. пояснения и образец - Практическая работа № 10). При исполнении банками поручений по возврату налогоплательщикам, налоговым агентам и плательщикам сборов сумм излишне уплаченных (взысканных) налогов, сборов, пеней и штрафов плата за обслуживание по указанным операциям не взимается. Решение о возврате излишне перечисленных сумм налогов и платежей по вине налогоплательщика принимает НО и соответствующие финансовые органы на основании письменного заявления налогоплательщика и акта сверки налоговых платежей. Задание В) Оформить заявление о возврате ошибочно перечисленной суммы налога (по вине банка) в бюджеты различных уровней, составить корреспонденцию счетов. Порядок рассмотрения НО заявления о возврате излишне уплаченной суммы налога (по вине налогоплательщика) представлен на рисунке 1.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||