Парахина В.Н. Стратегический менеджмент DOC2011. Предлагаемый электронный учебный курс содержит обобщение теоретических и практических положений в области стратегического менеджмента, накопленных в мировой и отечественной науке и практике

Скачать 9.39 Mb. Скачать 9.39 Mb.

|

|

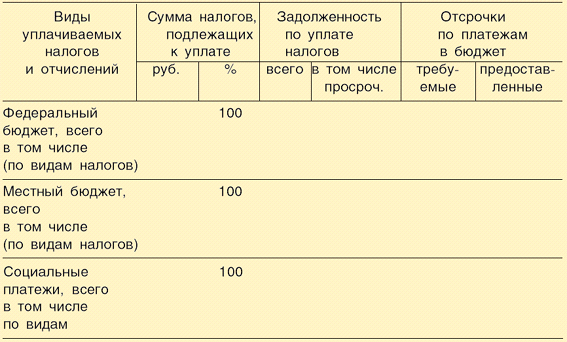

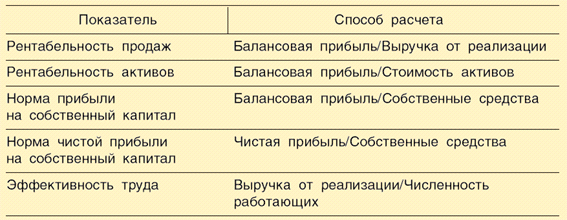

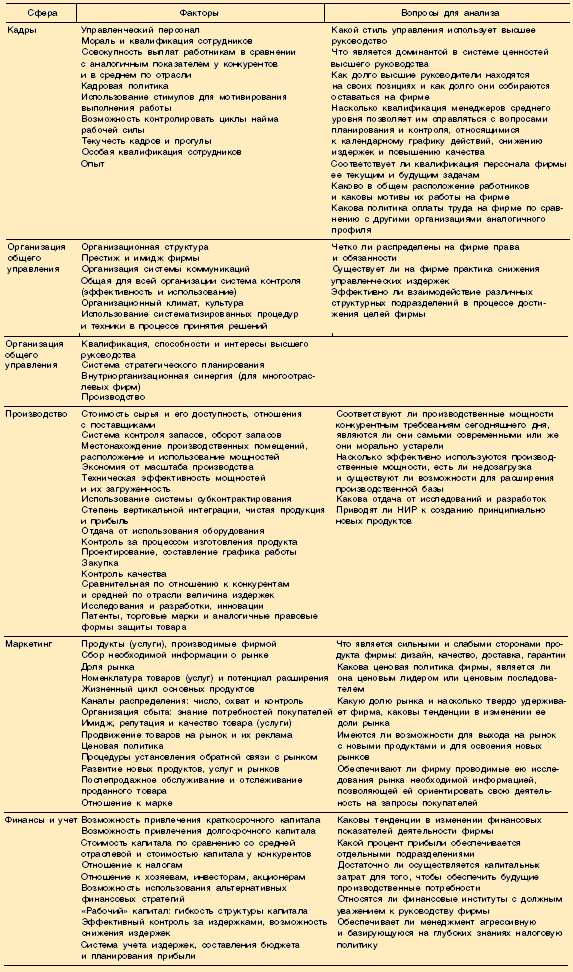

Анализ налоговых отношений  Внешнее окружение определяет возможности и угрозы деятельности организации, но насколько они повлияют на нее зависит от состояния внутренней среды. Рекомендация: Для самоконтроля полученных знаний выполните тренировочные задания из набора объектов к текущей главе 1 Основы теории управления: Учебное пособие / Под ред. В. Н. Парахиной, Л. И. Ушвицкого. М.: Финансы и статистика, 2003. 2 Портер М. Международная конкуренция / Пер. с англ.; Под ред. и с предисловием В. Д. Щетинина. М.: Международные отношения, 1993. 3 Бобрышев С. В. Ресурсно-ориентированная теория стратегического менеджмента. http: //ww w.cfin.ru Prahalad C. K., Hamel H. The Core Competence of the Corporation // Harvard Business Review. May-June. 1990. P. 7991. 3.3. Анализ внутренней среды фирмы 3.3.1. Управленческий анализ: понятие и особенности Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели фирмы, более верно сформулировать миссию, т. е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что фирма не только производит продукцию для окружения, но и обеспечивает возможность существования своим сотрудникам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т. п. Управленческий анализ это процесс комплексного анализа внутренних ресурсов и возможностей фирмы, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем. Конечной целью управленческого анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных стратегических решений, выбора стратегии, которая в наибольшей степени соответствует будущему фирмы. По сути, управленческий анализ является второй частью SWOT-анализа, связанной с выявлением сильных и слабых сторон деятельности фирмы. Разделение стратегического анализа на две части (анализ внешней среды и управленческий анализ) связано с тем, что за их проведение должны отвечать разные службы фирмы. Если анализ внешней среды является функцией маркетинга, то проведение управленческого анализа строго не закреплено за функциональными службами фирмы. Пока только в коммерческих банках имеется специальная структура, частично отвечающая за управленческий анализ, служба внутреннего аудита. В современной литературе по менеджменту используются различные термины для обозначения процесса анализа внутренних ресурсов и возможностей фирмы: его называют анализом деятельности фирмы, внутренним анализом, самоанализом, бизнес-диагностикой, анализом проблем, управленческой или организационной диагностикой. Нам представляется, что дело не столько в терминологии, сколько в различном понимании сути и предназначения данного процесса. Управленческий анализ является частью стратегического менеджмента, направленной на выявление и детальное понимание стратегически важных аспектов деятельности фирмы, стратегических проблем. В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей фирмы стратегическим задачам обеспечения и поддержания конкурентных преимуществ фирмы, задачам удовлетворения будущих потребностей рынка. Следовательно, имея внутреннюю направленность по объекту (внутренняя деятельность фирмы), управленческий анализ тем не менее ориентирован на требования внешней среды. Нацеленность на перспективу, на соответствие внешним требованиям и стратегическим задачам фирмы отличает управленческий анализ от существовавшего в советский период анализа хозяйственной деятельности. По мнению Б. Карлофа, в результате проведения внутреннего анализа фирмы можно выявить ряд моментов1: переоценивает или, наоборот, недооценивает себя фирма; переоценивает или недооценивает оно своих конкурентов; каким требованиям рынка оно придает чересчур большое или, наоборот, слишком малое значение. Результаты анализа должны заставить персонал фирмы понять и принять необходимость изменений. Важность и необходимость проведения управленческого анализа определяется также изменением парадигмы управления в переходной экономике: постепенным переходом от производственной к маркетинговой ориентации управления в сочетании с изменением логики планирования. В современных условиях, когда фирмы ограничены в возможностях расширения ресурсного потенциала, анализ внутренних возможностей и ресурсов фирмы должен стать отправной точкой разработки стратегии фирмы и планирования его деятельности. Такая логика планирования «от ресурсов к стратегии» наиболее адекватна условиям деятельности российских фирм. 3.3.2. Показатели управленческого анализа Сложнейшей методологической проблемой в управленческом анализе является определение круга анализируемых показателей. Американцы Т. Питерc и Р. Уотермен отмечают: «Внутренняя слабость аналитического подхода к принятию деловых (коммерческих) решений состоит в том, что люди анализируют то, что легче всего поддается анализу, тратят на это основное время и более или менее игнорируют все остальное». Информационные технологии значительно расширили возможности менеджеров в части учета и анализа большого числа взаимосвязанных факторов. Вместе с тем они же выявили и проблемы ограниченности человеческих возможностей в восприятии многообразной информации. Известный американский экономист Герберт А. Саймон, анализируя процессы принятия управленческих решений, отмечает, что практически всегда человек использует ограниченную информацию и ограниченные вычислительные возможности для решения возникающих проблем. Поэтому он предлагает рассматривать внимание менеджера как ограниченный ресурс, влияющий на процесс принятия управленческих решений. Любая экономическая система, как и человек, ведет себя как система последовательной обработки информации, способная в каждый момент времени заниматься лишь чем-то одним. В процессе управления «необходимо привлечь внимание к одному или двум ключевым вопросам, другие проблемы, какими бы неотложными они ни были, должны ждать своей очереди для включения в повестку дня... Бесполезно вести речь о рациональности выбора в общественных делах, не считаясь с тем, какие процедуры имеются в наличии для рационального ранжирования проблем в повестке дня, и без учета косвенных последствий действий, предпринятых для достижения конкретных целей или решения конкретных проблем». Далее Г. Саймон отмечает, что по поводу фирм можно утверждать следующее, что «число факторов, потенциально имеющих отношение к эффективности той или иной фирмы, так велико, что в каждый момент времени можно учитывать лишь некоторые наиболее очевидные из них. Набор этих принимаемых во внимание факторов постоянно меняется по мере того, как под действием внешних и внутренних обстоятельств возникают новые ситуации. Исходя из этого можно сказать, что конкретный перечень показателей, ресурсов и сфер деятельности, которые должны быть подвергнуты анализу, меняется по мере изменения условий работы фирмы. И. Н. Герчикова выделяет два направления экономического анализа на фирме и соответственно две группы показателей: 1) показатели, характеризующие экономический потенциал фирмы; 2) показатели, характеризующие хозяйственную деятельность фирмы. Очевидно, что при управленческом анализе речь идет об оценке экономического потенциала фирмы, его сравнении с другими предприятиями, определении места фирмы в системе ранжирования на национальном и международном уровнях. К числу таких показателей обычно относят активы фирмы, объем продаж, показатель валовой или чистой прибыли, число занятых, научно-технический потенциал фирмы. Так, деловой американский журнал «Fortune» и английский «Economist» используют следующие критерии оценки при ранжировании лучших фирм: 1) качество управления; 2) качество производимых товаров и услуг; 3) финансовое состояние фирмы; 4) качество маркетинга; 5) умение привлекать талантливых людей, способствовать их развитию и закреплять их за фирмой; 6) долгосрочные капиталовложения; 7) способность к инновациям; 8) ответственность перед обществом и природой. Американцы привлекают к этой оценке свыше восьми тысяч наиболее компетентных специалистов-экономистов и предпринимателей, которые оценивают предприятия поданным критериям по 10-балльной шкале. Рейтинговую оценку предприятий, банков России проводит журнал «Эксперт». В качестве основных критериев включения предприятия в список «Эксперт-200» выбраны объем реализации продукции и рыночная стоимость (капитализация) предприятия. Для полноты картины используются и другие показатели: прибыль, число занятых, параметры рынка акций. Сибирская межбанковская валютная биржа совместно с ИК «РИФ» и Западно-Сибирским центром приватизации составляют рейтинги сибирских предприятий «Сибирь-100». Оценка эффективности деятельности предприятий проводится по общепринятым показателям (табл. 3.9). Таблица 3.9 Базовые показатели оценки эффективности деятельности предприятий  3.3.3. Факторы внутренней среды фирмы и их оценка Выделяют различные факторы внутренней среды фирмы и системы ее оценки: структура, цели, задачи, технология, персонал, совместные ценности, стиль организации, финансовая система, информационная система, стратегия, навыки персонала, бизнес-процессы, власть, культура организации и некоторые другие. По определению М. Мескона, М. Альберта и Ф. Хедоури, основные внутренние переменные фирмы это цели, структура, задачи, технология и люди2. На наш взгляд, эта точка зрения является развитием известного «алмаза» Г. Ливитта, который выделил четыре переменные фирмы: задание или миссия, структура, технология и индивиды. Исследователь подчеркивал значение каждого элемента и существующих между ними взаимосвязей изменение в одном из них обусловливает трансформации в других. По аналогичному принципу построена и известная модель 7-С компании «МакКинси» (Т. Питерс, Р. Уотермен), которая предполагает выделение таких переменных внутренней среды, как совместные ценности, стратегия, структура, системы, стиль, сотрудники, способности. Интересным подходом к формированию внутренней среды организации является подход Д. Бодди и Р. Пэйтона, которые сформировали интегральную модель организации, включив такие элементы, как цели, бизнес-процессы, технология, люди, власть, структура, культура организации. Одним из современных подходов к выделению внутренних переменных, имеющих интегрирующее значение, необходимо признать подход, изложенный в учебнике «Управление организацией» под редакцией А. Г. Поршнева, З. П. Румянцевой, Н. А. Соломатина3, где отмечено, что внутренняя среда каждой организации формируется под воздействием переменных, оказывающих непосредственное влияние на процесс преобразований (производства продукции, услуг). Это структура организации, ее культура и ресурсы. Нами предлагается рассматривать в качестве синтезирующего подхода использование следующей системы внутренних переменных: 1) ресурсы (объективные финансовая, информационная, технико-технологическая, организационная системы, в том числе структура организации; субъективные способности персонала, стиль управления и др.); 2) процессы (объективные стратегии, задачи, технологии; субъективные формирование властных отношений, коммуникации); 3) результаты (объективные реализуемые миссия, цели; субъективные социальные ценности, культура организации, ее имидж). Одним из распространенных подходов к анализу внутренней среды фирмы является выделение нескольких ее срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает фирма. Она может анализироваться по следующим направлениям4: кадры фирмы, их потенциал, квалификация, интересы и т. п.; организация управления; производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки; финансы фирмы; маркетинг; организационная культура. Срезы внутренней среды фирмы Кадровый срез охватывает такие процессы, как взаимодействие менеджеров и работников; наем, обучение и продвижение кадров; оценка результатов труда и стимулирование; создание и поддержание отношений между работниками и т. п. Организационный срез включает: организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения. В производственный срез входят: изготовление продукта; снабжение и ведение складского хозяйства; обслуживание технологического парка. Маркетинговый срез охватывает следующие стороны, которые связаны с реализацией продукции: стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения. Финансовый срез включает процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации: поддержание должного уровня ликвидности и обеспечение прибыльности; создание инвестиционных возможностей и т. п. Внутренняя среда полностью пронизывается организационной культурой, которая также должна подвергаться самому серьезному изучению. 3.3.4. Сильные и слабые стороны фирмы Изучение внутренней среды фирмы направлено на уяснение того, какими сильными и слабыми сторонами она обладает. Сильные стороны служат базой, на которую фирма опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них. Дж. Пирс и Р. Робинсон выделили набор ключевых внутренних факторов, которые могут быть источником как силы, так и слабости фирмы. Анализ этих факторов позволяет составить комплексное представление о внутренней среде фирмы, а также о ее слабых и сильных сторонах. Ниже приводится перечень этих факторов и ключевых вопросов для их анализа (табл. 3.10). Таблица 3.10 Анализ сильных и слабых сторон фирмы5  3.3.5. Анализ организационной культуры Большое значение в анализе внутренней среды организации имеет изучение организационной культуры. Нет организаций, не имеющих своей культуры. Она пронизывает любую организацию насквозь, проявляясь в том, как осуществляют свою работу сотрудники организации, как они относятся друг к другу и к организации в целом. Организационная культура может способствовать тому, что организация выступает сильной, устойчиво выживающей в конкурентной борьбе структурой. Но может быть и так, что организационная культура ослабляет организацию, не давая ей успешно развиваться даже в том случае, если она имеет высокий технико-технологический и финансовый потенциал. Особая важность анализа организационной культуры для стратегического управления состоит в том, что она определяет не только отношения между людьми в организации, но также оказывает сильное влияние на то, как организация строит свое взаимодействие с внешним окружением, как относится к своим клиентам и какие методы выбирает для ведения конкурентной борьбы. Организационную культуру сложно изучать, особенно если она не имеет явного отражения в каких-либо документах (этическом кодексе, декларации корпоративных ценностей и пр.). Кроме этого, не все элементы культуры могут быть зафиксированы в этих документах, даже при их наличии в организации. Однако, есть несколько устойчивых признаков, которые помогают оценить те слабые и сильные стороны, которые организационная культура порождает в организации. Информацию об организационной культуре можно получить косвенно из различных публикаций, в которых организация представляет себя. Организации с сильной организационной культурой стремятся подчеркнуть важность людей, работающих в ней, уделяют большое внимание разъяснению своей философии, пропаганде своих ценностей. В то же время для организаций со слабой организационной культурой характерно стремление в публикациях говорить о формальных организационных и количественных аспектах своей деятельности. Представление об организационной культуре дает и то, как сотрудники трудятся на своих рабочих местах, как они взаимодействуют друг с другом, чему они отдают предпочтение в разговорах. Для понимания организационной культуры важно знать, как построена система карьерного роста в организации и каковы ее критерии. В случае если в организации работников продвигают быстро и по результатам индивидуальных достижений, то можно предположить, что существует слабая организационная культура. Если же карьера сотрудников имеет долгосрочный характер и предпочтение при продвижении отдается умению хорошо трудиться в коллективе, то такая организация имеет явные признаки сильной организационной культуры. Пониманию организационной культуры способствует изучение того, существуют ли в организации устойчивые заповеди, неписаные нормы поведения, корпоративные мероприятия, предания, герои и т. п. и насколько об этом осведомлены все сотрудники организации, насколько серьезно они относятся ко всему этому. Если сотрудники хорошо осведомлены об истории организации, серьезно и с уважением относятся к правилам, традициям и организационным символам, то можно уверенно предположить, что организация обладает сильной организационной культурой. |