Парахина В.Н. Стратегический менеджмент DOC2011. Предлагаемый электронный учебный курс содержит обобщение теоретических и практических положений в области стратегического менеджмента, накопленных в мировой и отечественной науке и практике

Скачать 9.39 Mb. Скачать 9.39 Mb.

|

|

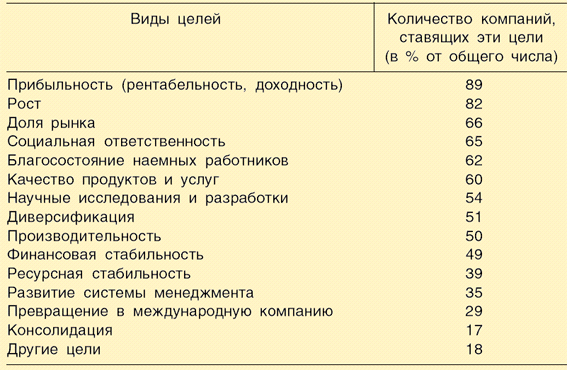

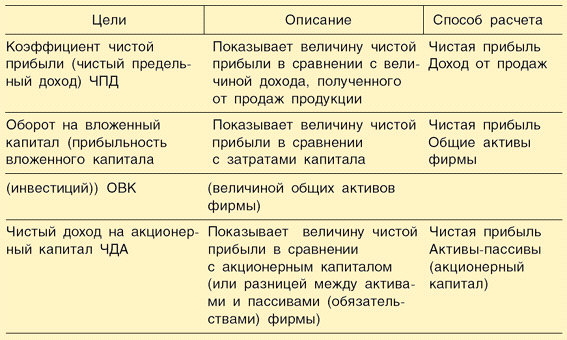

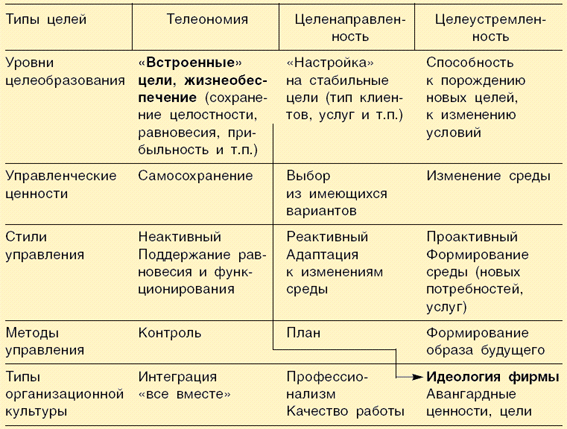

2.3.5. Совокупность целей фирмы и их приоритеты Деятельность экономической организации объективно очень разнообразна, поэтому, как указывает известный специалист по менеджменту П. Ф. Друкер, организация не может быть сосредоточена на единственной цели, а должна определить несколько наиболее значительных ориентиров действий. Выделяют восемь ключевых пространств, в рамках которых организация определяет свои цели12. Положение на рынке. Здесь фирма определяет позицию по отношению к конкурентам, выражает свой успех в показателях конкурентоспособности. Инновации. Определение новых способов ведения бизнеса: производство новых товаров; внедрение на новые рынки; применение новых технологий; использование новых методов организации производства. Производительность. Фирма определяет цели на уровне взаимосвязи результатов хозяйствования с ресурсами, необходимыми для достижения этих результатов. Более продуктивной является та организация, которая для производства данного количества продуктов затрачивает меньше экономических ресурсов. Ресурсы. Фирма проводит оценку всех видов имеющихся у нее экономических ресурсов материально-производственных запасов, оборудования, наличности. Сравнивается наличный уровень ресурсов с необходимым и определяется будущая потребность в них. Доходность (прибыльность). Формируется способность организации зарабатывать доходы сверх затрат, необходимых для генерирования доходов. Цели, связанные с доходностью, обычно указывают ее необходимый количественный уровень. Управленческие аспекты. Выражены в качестве менеджмента, шкале персональных достижений менеджеров, работающих в организации. Цели, связанные с качеством менеджмента, многим организациям (особенно российским) не представляются важными, поскольку напрямую не связаны с получением краткосрочной прибыли. Ведь краткосрочная прибыль это чаще результат везения, предпринимательского «чутья» и таланта. Однако в долгосрочном периоде, который на российском рынке связан с установлением стабильности, хорошо продуманные методы управления и разработки в этой области являются существенными для развития и успеха организации. Персонал: выполнение трудовых функций и отношение к работе. Бизнес должен признать свою ответственность перед работниками, добиться того, чтобы цели эффективно отражали способы мотивации людей, занятых на фирме. Многие деловые фирмы в России хорошо понимают необходимость таких действий и определяют в качестве целей более высокую заработную плату, более интересное и насыщенное содержание работы, лучшие условия труда и профессионального общения, возможности быстрого развития работников. Результаты достижения этих целей проявляют себя также в долговременном периоде. Социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества. Несмотря на длительные разговоры о социальной ответственности, еще несколько лет назад установка подобных целей вызывала возражение у экономистов консервативного толка. Так, известный американский экономист М. Фридмен утверждал, что у бизнеса не может быть иных целей, кроме получения прибыли, и в этом заключается его социальная ответственность, поскольку продуктивная работа отдельных фирм создает предпосылки для роста совокупного продукта общества, а значит, более высокого уровня жизни в стране. Сегодня общепризнано то, что бизнес должен благотворно воздействовать на общественную жизнь не только узко, в смысле увеличения возможностей для материального роста, но и широко, соответствуя общепринятым общественным ценностям, обеспечивая общество качественными товарами и услугами, формируя благоприятную экологическую среду, принимая участие в решении острых социальных проблем и т. д. Какое из восьми ключевых пространств установления целей является решающим? Какого рода цели можно считать наиболее важными? Многолетняя научная дискуссия и опросы, проведенные в фирмах, показали приблизительно одни и те же результаты. Специалисты по планированию пришли к общему мнению, что наиболее значимыми являются финансовые цели, а если точнее прибыль, показатели доходности. Прибыль занимает лидирующее положение в иерархии целей экономической организации. Вместе с тем ключевой для фирмы может стать совокупность нескольких (чаще двух-трех) взаимосвязанных целей. Так, компания «Лукойл», исходя из своей миссии, определила в качестве основных стратегических целей рост производственного потенциала и комплексную рационализацию управления компанией. Эти цели определяют содержание общей и функциональных стратегий компании. Опрос, проведенный в 193 компаниях различных отраслей американской экономики, подтвердил первостепенное значение прибыли как цели деятельности фирмы (табл. 2.2). Таблица 2.2 Значимость целей для американских компаний  Формирование показателей прибыльности. Какой из показателей является наиболее подходящим для определения ключевой цели фирмы? Многие исследователи полагают, что это чистый доход на акционерный капитал, поскольку доход в наибольшей степени выражает интересы владельцев фирмы акционеров. Распространенным является и другой взгляд, отдающий предпочтение обороту на вложенный капитал, так как именно этот показатель тесно связан с эффективностью внутренней деятельности организации. Показатели прибыльности (доходности, рентабельности) могут иметь различные названия и форму расчета, наиболее распространенные из них показаны в табл. 2.3. Таблица 2.3 Показатели прибыльности  Как определить оптимальный размер будущей прибыли? Традиционным является утверждение о том, что фирма должна максимизировать свою прибыль. Существует не менее традиционный рецепт: максимум прибыли может быть получен в точке равенства предельных издержек и предельного дохода. Однако известный специалист по планированию А. Дж. Стейнер и другие исследователи полагают, что на практике невозможно точно определить точку этого равенства. Более того, максимизация прибыли как цель деятельности одновременно означает существенное повышение риска. Любой акционер хочет получать стабильную прибыль на протяжении ряда лет, а повышенный риск деятельности снижает возможности получения долгосрочной прибыли. Нельзя преувеличивать значение прибыли как цели деятельности фирмы. Если фирма не будет обращать внимание на остальные интересы, кроме интересов акционеров, подобная стратегия даст хорошие финансовые результаты только в коротком периоде, а в длительном неучет ценностей других участников внутренней и внешней среды фирмы создаст серьезные финансовые проблемы. Неучет мнения покупателей может привести к снижению качества продуктов и услуг и уменьшению объема продаж: если фирма равнодушна к проблемам окружающей среды и в погоне за прибылью нарушает нормы природопользования, под угрозой может оказаться сама возможность его функционирования. Как уже отмечалось, не менее важным долговременным фактором являются интересы работников фирмы13. Пространство определения целейхорошо показано в книге А. И. Пригожина «Методы развития организаций»14 на основе выделения уровней целесообразности на фирмах в некоторой последовательности, а именно по степени ее объективности субъективности. Известно, что есть объективная, естественная целесообразность, или, как принято теперь говорить, телеономия. Следующий уровень целеполагания целенаправленность, т. е. функция, в соответствии с которой строятся технические и организационные системы. Эти системы целенаправленные в том смысле, что такими они созданы намеренно и направлены человеком на специальные, а именно организационные цели. Наконец, высшая степень проявления целевой субъектности целеустремленность, т. е. способность фирмы самой вырабатывать новые цели и достигать их. Целеустремленность проявляется в способности организации не только гибко реагировать на спрос, но и формировать его под новые виды продукции, упреждать изменения среды. Если целенаправленная организационная система сильна своей способностью удачно выбирать вариант изделия, на который она «настроена», то целеустремленная готовностью к смене типа изделия и даже типа деятельности. В табл. 2.4 рассмотрены эти три уровня целеобразования на фирмах по четырем критериям15. Таблица 2.4 Целеобразование в организациях  Управленческие ценности на телеономическом уровне проявляются как стремление к самосохранению организации, обеспечению ее безопасности, устойчивости, управляемости без этого фирма просто разрушится. Никакой руководитель не может отвлечься от необходимости обеспечить эти цели. На целенаправленном уровне руководство фирмы выбирает варианты поведения: виды продукции, способы работы с клиентурой, объемы и сроки поставок и т. д., но все это в рамках заданных целей. Качество этого выбора является критерием оценки управления. На целеустремленном уровне фирма стремится к порождению новых целей и изменению среды своего обитания (рынка, стратегии, партнеров). Существенно отличаются и стили управления. На телеономическом уровне стиль управления неактивный надо просто поддерживать равновесие и нормальное функционирование фирмы. На целенаправленном уровне стиль в основном реактивный, т. е. приспособительный. Многие фирмы гордятся тем, что они умеют вовремя реагировать на изменения спроса, гибко приспосабливаться к тенденциям рынка. Это, конечно, необходимо, но гораздо более развитый стиль управления возникает на целеустремленном уровне. Такой стиль называется проактивным. На этом уровне фирма стремится сама формировать спрос, упреждать нежелательные тенденции, создавать себе рынок. Соответственно меняются и методы управления. На телеономическом уровне главное контроль, на целенаправленном это план, а на целеустремленном уровне управления фирма заглядывает далеко вперед и вырабатывает для себя образ желаемого будущего. Наконец, и типы организационной культуры существенно различаются. Телеономически организационная культура формируется как интегративная (держаться всем вместе). На целенаправленном уровне главными ценностями становятся профессионализм, качество работы. А на целеустремленном уровне фирма оказывается способной вырабатывать собственную идеологию, формировать авангардные ценности, сильно продвигающие ее вперед в сравнении с другими. Разумеется, все последующие уровни целеполагания не отменяют предыдущие. Целеустремленная фирма не в состоянии отойти от телеономического уровня он должен быть полностью и качественно обеспечен. Никуда не деться и от целенаправленности действий подразделений, филиалов. Стрелка на таблице указывает желательное направление развития фирмы от простейшего понимания целей к высшему. Интересно мнение А. И. Пригожина, что концентрация на самой по себе прибыльности как главной, а то и единственной цели бизнеса есть признак своего рода детскости, младенчества предпринимательского мышления. Это убедительно показал В. И. Герчиков (журнал «Управление персоналом», 1999, № 3), он провел опрос генеральных директоров российских и западных предприятий. Отвечая на вопросы о перспективных целях их предприятий, почти все россияне назвали прибыль, почти никто из западных директоров ее не назвал они называли выход на новые рынки, обновление ассортимента, развитие своей клиентуры, повышение инновационности персонала и т. д. Логика проста: прибыль есть следствие всех этих действий. Прибыль становится непосредственной целью в трех случаях: в случае кризиса, когда доходы падают и нужно всеми силами их восстановить; при продаже бизнеса (надо получить максимальную цену); создание нового бизнеса, когда норма прибыли является важным критерием при поиске ниши на рынке16. 2.3.6. Требования к целям Всесторонне обоснованная цель (цели) служит исходным началом и организующим фактором принятия решения. Целью может быть намеченное задание или условие, послужившее причиной принятия решения. Цель определяет направление. Через установление целей можно воздействовать на события. Правильное целеполагание создает ориентиры, позволяющие успешно избегать привлекательных, но тупиковых путей. Для этого цель должна быть конкретной, объективной, реальной, предполагать действия, иметь соответствующее измерение. Следовательно, правильно поставленные цели должны обладать рядом характеристик: приемлемостью для участников процесса их достижения. Цели должны быть рассчитаны на приемлемый уровень усилий работников. Достижение целей не должно быть слишком легким процессом, это означало бы, что фирма недоиспользует свой потенциал. Однако усилия не должны быть и чрезмерными, иначе будет утрачен интерес к работе и ослаблена мотивация; измеримостью: любую, даже качественную, цель целесообразно переводить в количественное измерение. Если цель нельзя измерить, то это свидетельствует о неверно сформулированной или даже о ложной цели; определенностью во времени, сроках достижения: к какому моменту времени планируется достижение той или иной цели. Если цель не ориентирована во времени, то это то же самое, что ее отсутствие; достижимостью: цель должна быть реальной. Если цели недостижимы, то страдает мотивация сотрудников; гибкостью: наличием пространства для их корректировок в связи с непредвиденными изменениями; сопоставимостью: сопоставимыми должны быть: цели из различных ключевых пространств, т. е. показатели прибыли должны соответствовать показателям рыночной позиции фирмы (определенному росту продаж), а последние, в свою очередь, быть увязаны с ресурсными целями и т. д., цели внутрифирменной иерархии целей, каждая из которых должна соответствовать цели более высокого уровня. Важной частью работы менеджера является правильная разбивка целей на подцели. Это должно быть сделано так, чтобы достижение каждой отдельной подцели (например, разработка новой системы вознаграждений за труд) приводило к достижению общей цели фирмы (увеличению ее доходности)17; взаимной поддержкой: следует стремиться к тому, чтобы разные цели дополняли друг друга и «работали» друг на друга. Нельзя допускать, чтобы различные цели вступали друг с другом в конфликт. О практическом применении смотрите в материале «NTL. Стратегия захвата британского кабельно-телефонного рынка» Для определения того, правильно ли сформулированы стратегические цели, можно использовать простое правило SMART-принцип, согласно которому цели должны быть: конкретными (specific), измеримыми (measurable), согласованными (agreeable, accordant), достижимыми (realistic), определенными во времени (timebounded). Цели должны быть согласованными с миссией компании, между собой, с теми, кому предстоит их выполнять. Рекомендация: Для самоконтроля полученных знаний выполните тренировочные задания из набора объектов к текущей главе 1Гегель Г. В. Ф. Наука логики. Соч. Т. VI. М., 1939. С. 189. 2Макаров М. Г. Категория «цель» в марксистской философии и критика телеологии. Л., 1977. С. 11. 3 Пригожин А. И. Методы развития организаций. М.: МЦФЭР, 2003. 4 Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. М: Дело, 1998. С. 89. 5 Коно Т. Стратегия и структура японских предприятий. М.: Прогресс, 1987. Лебедева И. П. Японские корпорации: стратегия развития (финансово-организационные аспекты). М.: Восточная литература, 1995. Японская экономика в преддверии XXI века (Становление конкурентного корпоративно-государственного капитализма) М.: ЭПИ. 1982. № 711. 6 Бланк И. А. Торговый менеджмент. К.: УФИМБ, 1997. 7 Там же. 8 Азоев Г. Л. Конкуренция: анализ, стратегия и практика. М: Центр экономики и маркетинга, 1996. 9 Азоев Г. Л., Челенков А. П. Конкурентные преимущества фирмы. М.: ОАО Типография новости, 2000. 10 Азоев Г. Л. Конкуренция: анализ, стратегия и практика. М: Центр экономики и маркетинга, 1996. Азоев Г. Л., Челенков А. П. Конкурентные преимущества фирмы. М.: ОАО Типография новости, 2000. 11 Бринк И. Ю., Савельева Н. А. Бизнес-план предприятия. Теория и практика/Серия «Учебники и учебные пособия». Ростов-на-Дону: Феникс, 2002. 12 Друкер П. Эффективное управление. Экономические задачи и оптимальные решения. М: Издательско-торговый дом «ГРАНД», «ФАИР-ПРЕСС», 1998. 13 Стратегическое планирование / Под ред. Уткина Э. А. М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 1998. 14 Пригожин А. И. Методы развития организаций. М.: МЦФЭР, 2003. 15 Там же. 16 Там же. 17 Стратегическое планирование / Под ред. Уткина Э. А. М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 1998. 2.4. ОПРЕДЕЛЕНИЕ СТРАТЕГИИ ...Для того, чтобы знать, что делать, надо знать, чего не должно делать. Л. Н. Толстой |