Парахина В.Н. Стратегический менеджмент DOC2011. Предлагаемый электронный учебный курс содержит обобщение теоретических и практических положений в области стратегического менеджмента, накопленных в мировой и отечественной науке и практике

Скачать 9.39 Mb. Скачать 9.39 Mb.

|

|

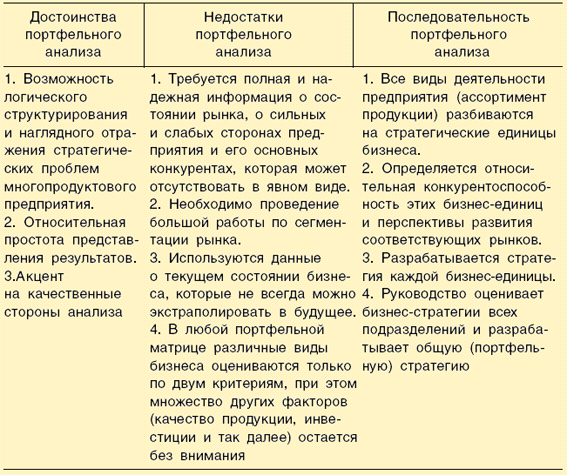

4.5.2. Стратегии на стадии зрелости На стадии зрелости в отрасли резко усиливается конкуренция за долю рынка и значительно усложняется процесс привлечения новых покупателей. Помимо этого, М. Портер отмечает и другие особенности зрелых отраслей:продажа товара опытным покупателям; повышение значения уровня издержек и сервиса (обслуживания) покупателей; прохождение высшей точки роста численности персонала и производственных мощностей отрасли; значительное и частое изменение методов исследований, производства, маркетинга, распределения и сбыта; трудности в нахождении новых товаров и сфер применения существующих (модифицированных) товаров; усиление международной конкуренции; падение отраслевой прибыли и т. д.1 На стадии зрелости отрасли рекомендованы следующие стратегии: обеспечения прочных долгосрочных отношений с поставщиками и потребителями, базирующиеся на взаимном доверии и обоюдной выгоде; развития сбытовой сети (например, диверсификация деятельности); поиска новых сегментов рынка, освоения новых географических регионов; оживления развития зрелой отрасли (с помощью новых форм и каналов сбыта, новой оригинальной рекламы, новой ценовой политики, использование помощи правительства, внедрения новых технологий или других новшеств и т. д.); низких издержек (например, за счет экономии на масштабе производства, использования дешевого сырья, рабочей силы, высокой эффективности производства) и усиления финансового контроля; расширения рынка для получения более высокой прибыли; стабилизации прибыли (с одновременным снижением расходов на научные исследования, рекламу), стратегия имеет краткосрочный характер и полезна для периода выбора стратегической переориентации; совершенствования деятельности (значительные изменения в управлении, улучшение качества выпускаемой продукции). 4.5.3. Стратегии на этапе спада отрасли Отрасль на этапе спада имеет следующие характерные черты: спрос снижается; конкуренция ужесточается, усложняются ее формы; в конкурентной борьбе возрастает роль цены и качества; возрастает сложность управления приростом производственных мощностей; усложняется процесс создания товарных инноваций; усиливается международная конкуренция; снижается среднеотраслевая прибыльность и в отрасли увеличивается количество покупок компаний, слияний, вхождений и выходов из отрасли. На данной стадии показаны следующие стратегии: поиска рыночных ниш или сегментов сохранившегося устойчивого спроса (в которых спрос будет стабильным, медленно сокращаться или даже расти); дезинформации конкурентов, способствование их массовому выходу из отрасли, чтобы остаться одной из немногих отраслевых организаций и занять лидирующие позиции; «сбора урожая» (управляемого сокращения инвестиций с целью максимизации потоков доходов); выхода на международные рынки; сужения номенклатуры производимой продукции, чтобы максимально использовать эффект масштабов; внедрения технологических и организационных инноваций, чтобы поднять эффективность производства; выхода из данной отрасли (распродажа части или всех активов). 4.5.4. Роль и значение ключевых факторов успеха различных отраслей Очень сильно на выбор стратегической отраслевой линии влияют ключевые факторы успеха (КФУ) различных отраслей, которые зависят от экономической, технической характеристики отрасли, используемых в отрасли средств конкурентной борьбы. Здесь ограничимся кратким указанием на следующую зависимость: сущность выбираемой стратегии основана на сущности соответствующих КФУ (например, если к КФУ относится низкая себестоимость продукции, то необходима стратегия минимизации издержек, КФУ квалифицированный персонал соответствует стратегия дифференциации персонала, КФУ инновации стратегия инноваций и т. д.). В заключение рассмотрения отраслевых стратегий укажем особенности еще одной современной отраслевой стратегии предложении базового отраслевого продукта на глобальном рынке (когда границы отрасли рассматриваются в глобальном масштабе). В основе глобальной стратегии обычно лежит стандартизация товаров, позволяющая осуществлять экономию на масштабе производства. Организации, реализующие такую стратегию, обычно используют доступ к дешевым ресурсам, перераспределение финансовых, информационных и иных потоков между производствами в различных странах; льготы, предоставляемые правительствами отдельных стран с целью привлечения иностранного капитала; возможность деятельности на стратегически важных рынках. О практическом применении смотрите в материале «Тракторное машиностроение России. Позиция «специализированного поставщика» Отметим, что одна из главных проблем реализации глобальной стратегии сочетание стандартизации продукции с требованиями разных национальных рынков. Эта проблема может быть решена путем создания совместных предприятий, продажи лицензий, развития франчайзинга или применения эффективных средств мирового маркетинга, учитывающего национальные предпочтения потребителей разных стран. Еще одной проблемой данной стратегии является высокий уровень международных рисков, среди причин которых можно назвать нестабильность экономических систем разных стран, вероятность различных социальных конфликтов, изменения рыночных условий и т. д. Противодействовать этому глобальная организация может за счет усиления чувствительности внешнего информационного мониторинга, принятии адекватных своевременных мер. Рекомендация: Для самоконтроля полученных знаний выполните тренировочные задания из набора объектов к текущей главе 1 Маркова В. Д., Кузнецова С. А. Стратегический менеджмент: Курс лекций. М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2004. 4.6. Портфельные стратегии 4.6.1. Сущность, особенности и модели анализа портфельных стратегий Портфельная (корпоративная) стратегия это стратегия, которая описывает общее направление развития фирмы с различными видами бизнеса и направлена на обеспечение баланса портфеля товаров и услуг. Стратегические решения этого уровня наиболее сложны, так как касаются фирмы в целом. Именно на этом уровне определяются, согласовываются продуктовые стратегии фирмы. Часто портфельные стратегии называют инвестиционными, так как их основой является определение хозяйственных подразделений фирмы, в которые следует направлять инвестиции; распределение ресурсов между хозяйственными подразделениями на основе портфельного анализа; решения о диверсификации производства с целью снижения хозяйственного риска и получения эффекта синергии. Другими целями портфельной стратегии являются: изменение структуры корпорации; решения о слиянии, приобретении, вхождении в другие интеграционные структуры; разработка единой стратегической ориентации подразделений. О практическом применении смотрите в материале «Компания «Skoda Holding a.s.». Выход из предбанкротного состояния» Важной особенностью портфельных стратегий является то, что ресурсы между подразделениями многопродуктового предприятия перераспределяются планомерно, на основе специальных бюджетов, а не на основе коммерческого риска. Портфельные стратегии можно разделить на активные и пассивные. Пассивные стратегии требуют минимальной информации о будущем. В основе таких стратегий лежит диверсификация, обеспечивающая максимальное соответствие доходности выбранному рыночному индексу. Активные стратегии используют доступную информацию для повышения эффективности инвестиций по сравнению с простой диверсификацией. Наиболее существенным для всех активных стратегий является прогнозирование факторов, способных влиять на инвестиционные характеристики данного класса активов. Обычно активные стратегии используются профессиональными участниками рынка для управления собственным портфелем, а также при доверительном управлении активами клиентов. Для этого в их штат входят аналитики, которые, используя огромное количество информационных ресурсов, пытаются прогнозировать изменение стоимости активов. Часто простому инвестору не под силу самостоятельно проводить активную стратегию, и для повышения эффективности активы передаются профессиональному участнику в управление. С другой стороны, активная стратегия дает положительный результат только при условии достаточно высокой точности прогнозов. В противном случае эффективность управления резко снижается и зачастую приводит к убыткам для клиента. Часто при управлении используют смешанный принцип (например, с помощью пассивной стратегии управляют «ядром» портфеля, а «остатком» распоряжаются, используя активную стратегию). В научной литературе известен ряд аналитических методов и моделей, которые могут быть полезными при разработке портфельных стратегий в ходе портфельного анализа, к ним относятся: матрица Ансоффа, подходы к анализу конкуренции Портера, матрицы портфельного анализа Бостонской консультационной группы (БКГ), консультационных фирм «McKincey» и «Arthur D. Little», проект PIMS (Profit Impact of Market Strategies) и др. В указанных моделях рекомендуется, чтобы в процессе разработки портфельной стратегии каждый продукт фирмы, ее хозяйственные подразделения рассматривались независимо. Это позволяет сравнивать их между собой и с конкурентами по таким критериям, как темпы роста продаж, относительная конкурентная позиция, стадия жизненного цикла, доля рынка, привлекательность отрасли и другие. При этом реализуются принципы сегментации рынка и попарного сопоставления критериев. В предлагаемых матрицах используются различные наборы переменных, но в любом случае это двухмерные матрицы, у которых по одной оси фиксируются значения внутренних факторов, а по другой внешних. Достоинства, недостатки и последовательность портфельного анализа указана в табл. 4.2. Таблица 4.2 Достоинства, недостатки и последовательность портфельного анализа  Рассмотрим отдельные модели и методы портфельного анализа1. 4.6.2. Матрица Бостонской консультационной группы В основе матрицы Бостонской консультационной группы (БКГ) лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар-«дойная корова») и спад (товар-«собака»). При этом денежные потоки и прибыль предприятия также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением. В ходе использования матрицы БКГ бизнес-единицы фирмы классифицируются по показателям относительной доли рынка (ОДР) и темпов роста отраслевого рынка. Показатель ОДР определяется как доля рынка бизнес-единицы, деленная на долю рынка крупнейшего конкурента. Вторая переменная темп роста отраслевого рынка (ТРР) основана на прогнозах продаж продукции отрасли и определении стадии жизненного цикла отрасли. В отраслях с высоким темпом роста необходимы существенные вложения в исследования и разработку новой продукции, в рекламу, чтобы попытаться достичь доминирующего положения на рынке и, соответственно, положительных денежных потоков. Графически матрица БКГ представлена на рис. 4.1.  Рис. 4.1. Матрица Бостонской консультационной группы Значение переменной ОДР, равное единице, отделяет продукты рыночные лидеры от последователей. Что касается второй переменной, то обычно темпы роста отрасли 10% и более рассматриваются как высокие. Можно также использовать в качестве базового уровня, разделяющего рынки с высокими и низкими темпами роста, темп роста валового национального продукта в натуральных показателях либо средневзвешенное значение темпов роста различных сегментов отраслевого рынка, в которых работает организация. Каждый из квадрантов матрицы описывает существенно различные ситуации, требующие особого подхода с точки зрения финансирования и маркетинга или четыре группы рынков с разными стратегическими целями и финансовыми потребностями. Например, новые продукты чаще появляются в растущих отраслях и имеют статус товара-«проблемы». Такие продукты могут оказаться очень перспективными, но они нуждаются в существенной финансовой поддержке. В категорию товаров-«звезд» могут попасть как новые продукты, так и новые товарные марки продукции предприятия. Риск финансовых вложений в эту группу наиболее велик. Товары-«звезды» это рыночные лидеры, находящиеся, как правило, на пике своего продуктового цикла, но для них требуются существенные инвестиции для обеспечения высоких темпов роста, чтобы воспользоваться опытной кривой. Когда темп роста рынка замедляется, товары-«звезды» становятся «дойными коровами». Это продукты, или бизнес-единицы, занимающие лидирующие позиции на рынке с низким темпом роста. Их привлекательность объясняется тем, что они не требуют больших инвестиций и обеспечивают значительные положительные денежные потоки, основанные на опытной кривой. Такие бизнес-единицы не только окупают себя, но и обеспечивают фонды для инвестирования в новые проекты, от которых зависит будущий рост фирмы. Товары-«собаки» это продукты, которые имеют низкую долю рынка и не имеют возможностей роста, так как находятся в непривлекательных отраслях. Чистые денежные потоки у таких бизнес-единиц нулевые или отрицательные. Если нет особых обстоятельств (например, данный продукт является дополняющим для товара-«дойной коровы» или «звезды»), то от этих бизнес-единиц следует избавляться. Однако иногда корпорации сохраняют в своей номенклатуре такие продукты, если они относятся к «зрелым» отраслям. Емкие рынки «зрелых» отраслей в определенной степени защищены от резких колебаний спроса и крупных, нововведений, в корне меняющих предпочтения потребителей, что позволяет поддерживать конкурентоспособность продукции даже в условиях малой доли рынка. Таким образом, желаемая последовательность развития продуктов следующая (рис. 4.2).  Рис. 4.2. Желаемая последовательность развития продуктов Реализация такой последовательности зависит от усилий, направленных на достижение сбалансированного портфеля, которое предполагает в том числе решительный отказ от неперспективных продуктов. В идеале сбалансированный номенклатурный портфель фирмы должен включать 23 товара-«коровы», 12 «звезды», несколько«проблем» в качестве задела на будущее и, возможно, небольшое число товаров-«собак». Типичный несбалансированный портфель имеет, как правило, один товар-«корову», много «собак», несколько«проблем», но не имеет товаров-«звезд», способных занятьместо «собак». Избыток стареющих товаров («собак») указывает на опасность спада, даже если текущие результаты деятельности предприятия относительнохорошие. Избыток новых товаров может привести к финансовым затруднениям. В результате анализа с использованием матрицы БКГ возможны следующие стратегии: развитие товара-«проблемы» до уровня «звезды»; осуществление инвестиций в рост «звезды»; поддержание прибыльности «дойных коров» и инвестиции в другие подразделения; ликвидация подразделения или «сбор урожая». Основная критика подхода Бостонской консультационной группы сводится к следующему: в матрице используются только два показателя: рост рынка и относительная доля рынка, не рассматриваются многие другие факторы роста; позиция стратегической единицы бизнеса существенно зависит от определения границ и масштабов рынка; на практике не всегда ясно, как рост рынка / доли рынка влияет на прибыльность бизнеса (это возможно только в отраслях массового производства); игнорируется взаимозависимость хозяйственных единиц; игнорируется определенная цикличность развития товарных рынков. Следует отметить, что в реальной жизни взаимосвязи факторов и возможные стратегии развития гораздо сложнее. Вместе с тем матрица БКГ может использоваться в качестве методического подхода при определении денежных потоков внутри фирмы. Последующие исследования показали, что высокоприбыльный портфель фирмы может быть несбалансированным с точки зрения внутрифирменного перераспределения денежных потоков и, наоборот, прекрасно сбалансированный портфель может оказаться низкоприбыльным или даже убыточным. Кроме того, западная практика конкурентной борьбы показала, что одностороннее следование стратегии доминирования на рынке и снижения издержек может иметь катастрофические последствия для фирмы. Считается, что в новых реалиях успеха добиваются те фирмы, которые сумели вовремя распознать тенденции развития рынка и приспособиться к новым условиям деятельности путем создания уникальных конкурентных преимуществ. 4.6.3. Модифицированная матрица Бостонской консультационной группы Бостонская консультационная группа модифицировала свою матрицу, используя два критерия (рис. 4.3): размеры конкурентных преимуществ, которые определяют структуру конкуренции в отрасли (фрагментарная или концентрированная конкуренция); число способов реализации конкурентных преимуществ равно числу стратегических подходов, используемых в отрасли.  Рис. 4.3. Модифицированная матрица БКГ В модифицированной матрице БКГ все виды деятельности делятся на четыре вида. Для каждого вида предлагается своя стратегия, которая определяется взаимосвязями между нормой доходности инвестиций и долей рынка фирмы. Объем (концентрированная деятельность). У фирмы существует несколько потенциально очень важных источников конкурентных преимуществ, однако дифференциация продукции недостаточно стабильна и рентабельна. Для таких производств оправдана стратегия снижения издержек и доминирования на рынке (концентрации производства). Для них существует тесная положительная связь между долей рынка и прибыльностью (это супермаркеты, производство продуктов питания, стандартных микропроцессоров). Опытная кривая будет прямо влиять на конкуренцию фирм в таких отраслях. Другой возможный стратегический выбор фирм данной группы курс на специализацию, т. е. переход в другую группу. Три других квадранта описывают ситуации, в которых модель опытной кривой не используется, по крайней мере как основа конкурентного преимущества. Пат (бесперспективная конкурентная деятельность). У фирмы существует несколько путей конкуренции, но они не обеспечивают значительных конкурентных преимуществ, т. е. нельзя применить ни эффект масштаба производства (опытная кривая), ни эффект дифференциации продукции. Все производители (независимо от их размера) довольствуются низкой прибыльностью. Цена является ключевой характеристикой для покупателей. В этих условиях важно осуществлять строгий контроль над издержками и вести поиск внешних источников финансирования. Вся отрасль может оказаться в тяжелом положении (например, черная металлургия, угольная промышленность), единственным выходом из которого может стать изменение характера деятельности. Например, черная металлургия стремится перейти к специализированным производствам, используя новые технологии. Фрагментация. К этой категории относятся те виды деятельности, для которых не существует однозначных связей между долей рынка и прибыльностью (например, услуги ресторанов, производство одежды, торговля драгоценностями). У них может быть много источников конкурентных преимуществ (местоположение, качество продукции, уровень сервиса и т. д.). Различия между фирмами заключаются в том, какие конкретно пути реализации конкурентных преимуществ из множества доступных альтернатив они выбирают. Фрагментация присуща двум типам деятельности: 1) производства, которые только начинают налаживаться, где рынок существует лишь потенциально и его необходимо создавать (биотехнологии, использование эффекта сверхпроводимости); 2) производства, работающие «по заказу» (инжиниринг, консалтинг, строительство), а также имеющие «кустарный» характер производства (реставрационные работы). По мнению Портера, фрагментарные отраслиесть практически в любой экономике это сфера услуг, торговля и сбыт, сельскохозяйственное производство, а также такие специфические виды деятельности, как выпуск телевизионных программ. М. Портер относит к фрагментарным отраслям такие, где на долю четырех ведущих фирм приходится менее 40% рынка. В таких отраслях отсутствует экономия на масштабе производства, высокие материальные и транспортные затраты, низкие барьеры входа в отрасль, но зато высока продуктовая дифференциация (часто за счет имиджа фирм). В фрагментарных отраслях, где много мелких и средних фирм конкурируют за сравнительно небольшие доли рынка, стратегия фокусирования будет, вероятно, доминировать. Фрагментарный тип отраслей характерен для продуктов на ранних стадиях жизненного цикла. Однако по мере того как отрасль входит в стадию зрелости, фрагментарность преодолевается, и отрасль становится концентрированной (специализированной),т. е. в ней доминирует малое число крупных компаний. Медленный рост в сочетании с избытком производственных мощностей и опытные покупатели приводят к тому, что фирма может получить дополнительную прибыль от лидерства в издержках или от дифференциации продукции в направлениях, наиболее желательных для рынка. В этих условиях характер НИОКР изменяется от продуктовых улучшений до совершенствования технологий. Общее качество продукта повышается, а издержки значительно сокращаются. Фирма не может более добиваться высокой доли рынка, только снижая цены на продукцию; покупатели требуют и определенного уровня качества. Это касается и фирм, сосредоточивающих усилия на повышении качества продукции: либо ее качество должно быть достаточно высоким и ценным для покупателя, чтобы оправдать высокую цену, либо цены должны быть снижены, чтобы успешно конкурировать на рынке. Следует отметить, что некоторые, обычно капиталоемкие, отрасли на стадии зарождения были фрагментарными, но на стадии зрелости становились специализированными. Такой процесс наблюдался во всем мире в автомобильной отрасли, в авиаперевозках, в производстве оборудования для дома. Но может наблюдаться и обратный процесс: отрасль зарождается как специализированная, а с течением времени становится фрагментарной (производство банкоматов). Необходимо понять, выгодна ли фрагментация или ее необходимо преодолеть? В последнем случае у фирмы могут быть следующие альтернативные возможности: добиться экономии на масштабе производства за счет приобретения конкурирующих фирм (создать критическую массу); стандартизировать рыночные потребности; осуществить, если это возможно, обратную интеграцию; реализовать стратегию специализации. |