Парахина В.Н. Стратегический менеджмент DOC2011. Предлагаемый электронный учебный курс содержит обобщение теоретических и практических положений в области стратегического менеджмента, накопленных в мировой и отечественной науке и практике

Скачать 9.39 Mb. Скачать 9.39 Mb.

|

|

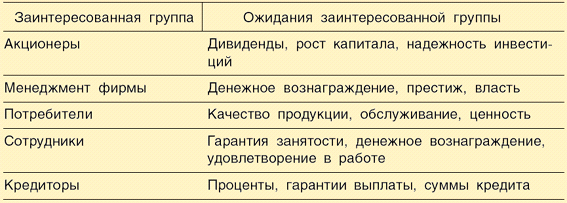

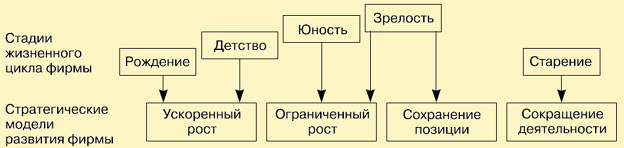

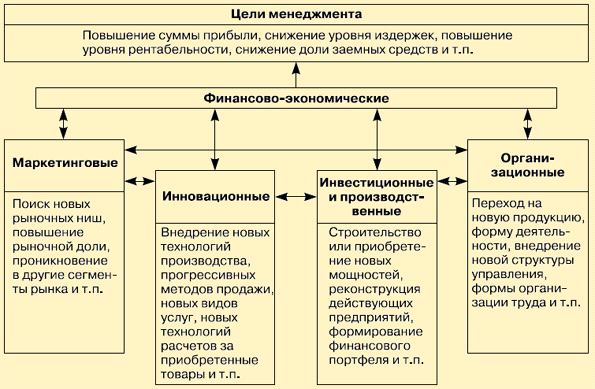

Основные заинтересованные группы и их ожидания, определяющие постановку целей организации  Кроме того, в число основных заинтересованных групп могут входить также органы государственной власти, поставщики, общество, выражающие по отношению к фирме ожидания, отличные от ожиданий других групп. Цели должны устанавливаться не только для фирмы в целом, но и для каждой товарной группы, функционального и обеспечивающего отдела. Процесс постановки целей становится завершенным только тогда, когда каждый руководитель от исполнительного директора до руководителя самого низшего уровня отвечает за достижение конкретных результатов в своих подотчетных структурных единицах. Постановка целей, как правило, происходит сверху вниз. Для достижения хозяйствующим субъектом оптимальных результатов развития цели подразделений и отдельных сотрудников должны составлять конкретный вклад в цели фирмы, а не вступать в явный конфликт с целями сотрудников других подразделений. Особого успеха в координировании целей фирмы, структурных подразделений и отдельных работников достигли японские фирмы, используя при этом различные методы: поиск мнений для принятия решений на всех уровнях, мягкие системы управления, система пожизненного найма, гибкие системы оплаты труда (основное жалование 37%, прибавка за заслуги по достижению общих целей 19%, прибавка за класс работы 40%, другие виды поощрения 4%)5. Специфика организации оплаты труда в Японии заключается в отсутствии бонусов руководству. Заработная плата руководителей зависит от опыта и ранга, поэтому они заинтересованы в достижении долговременных целей. О практическом применении смотрите в материале «Выбор крупных целей и постановка амбициозных научно-технических задач как метод управления в «Сони корпорейшн» Цели определяются спецификой объекта управления. Если это коммерческая организация, то они могут заключаться в достижении конкретных рубежей в положении компании на рынке, в инновационной активности, в прибыльности собственной работы и эффективности использования ресурсов, в отношении своих работников к собственной деятельности, в качестве выпускаемой продукции, в степени социальной ответственности данной организации. Так, торговые фирмы могут преследовать цели в следующих областях: объем продаж (рост, стабильность, завоевание определенной доли рынка), прибыль (уровень, рентабельность капитала, рентабельность продаж), удовлетворенность общественности (акционеров, потребителей, жителей обслуживаемого района), формирование имиджа (восприятие фирмы потребителями, общественностью, отраслью). Многие торговые фирмы во всем мире ставят цели во всех этих областях, но в нашей стране пока можно говорить о возможной постановке целей первой и второй групп, т. е. ставят своим главным приоритетом рост объема продаж. Вследствие чего все высвобождаемые средства вкладывают в открытие новых торговых точек, расширение объема закупок и ассортимента, расширение торговых площадей. Часть предпринимателей при этом достигает успеха, часть разоряется. Это связано в основном с неумелым управлением, недооценкой стратегических факторов6. Цели, возможности и направления развития фирмы в значительной степени определяются стадией жизненного цикла, в которой оно находится. В теории рынка выделяют обычно шесть таких стадий: рождение, детство, юность, ранняя зрелость, окончательная зрелость, старение. Общий период всех стадий жизненного цикла определяется, например по отношению к торговым предприятиям, примерно в 1520 лет, после чего фирма прекращает свое существование или возрождается на новой основе и с новым составом владельцев, менеджеров и специалистов. В зависимости от стадий жизненного цикла выбирается определяющая стратегическая модель развития фирмы, в наибольшей степени соответствующая возможностям этого развития7. Такими определяющими стратегическими моделями развития предприятия являются: ускоренный рост (на стадиях рождение, детство, юность), ограниченный рост (на стадии ранняя зрелость), сохранение позиции (на стадии окончательная зрелость), сокращение деятельности (на стадии старение) (рис. 2.2).  Рис. 2.2. Определяющие стратегические модели развития предприятия в зависимости от его стадии жизненного цикла Формирование системы стратегических целей производится с учетом избранной определяющей модели развития. Система этих целей, учитывая избранную определяющую стратегическую модель развития фирмы, должна быть направлена прежде всего на реализацию главной цели менеджмента возрастание конкурентной позиции фирмы на рынке. Систему стратегических целей менеджмента следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях, с тем чтобы впоследствии можно было легко оценить, приблизилось ли предприятие к стратегическим целям своего развития или отдалилось от них. Для достижения целей необходима конкретизация целевых показателей стратегии менеджмента по периодам ее реализации. На этом этапе формирования стратегии устанавливаются последовательность и сроки достижения отдельных целевых стратегических показателей в рамках всего перспективного периода. При этом должна быть обеспечена синхронизация во временивсех целевых стратегических показателей с учетом последовательности и комплексности решаемых задач. Цели фирмы определяются после получения формулировки миссии, т. е. миссия, с одной стороны, дает возможность установить, какие цели необходимо поставить, чтобы деятельность фирмы соответствовала его миссии, а с другой «отсекает» часть возможных целей. Установление целей переводит стратегическое видение и направление развития фирмы в конкретные задачи, связанные с производством и результатами деятельности фирмы. Процесс установления целей предполагает прохождение четырех фаз. Выявление и анализ тех тенденций, которые наблюдаются во внешней среде фирмы. Руководство должно стремиться предвидеть то, в каком состоянии окажется внешняя среда, и устанавливать цели в соответствии с этим предвидением. Цели должны быть сформулированы таким образом, чтобы, не абсолютизируя тенденции, отражать их. Установление целей для организации в целом. Важно определить, какие из возможных характеристик деятельности организации следует взять в качестве целей. Важное значение имеет также система критериев, которыми пользуются при определении целей организации. Решение также всегда зависит от тех ресурсов, которыми располагает организация. Построение иерархии целей. В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный интервал достижения. Цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня. Так, краткосрочные цели выводятся из долгосрочных, являются их конкретизацией и детализацией, подчинены им. Иерархия целей играет очень важную роль, так как она устанавливает «связность» организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня8. Определение таких целей для всех уровней организации, достижение которых будет приводить к достижению отдельными подразделениями общеорганизационных целей, предполагает построение «дерева целей», в котором фиксируется четкая зависимость «цель средство». Установление индивидуальных целей. Для того чтобы иерархия целей внутри организации стала реальным инструментом выполнения целей и задач, она должна быть доведена до сведения каждого работника. В этом случае достигается одно из самых важных условий успешной деятельности организации: работник как бы включается в процесс совместного достижения конечных целей организации. Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности никак не следует неизменность целей. Возможны несколько подходов к проблеме изменения целей: цели корректируются всякий раз, когда того требуют обстоятельства; упреждающее изменение целей. При этом подходе устанавливаются долгосрочные и краткосрочные цели, после достижения краткосрочных целей разрабатываются новые долгосрочные и краткосрочные цели и т. д. Одним из наиболее важных моментов, определяющих процесс установления целей в организации, является степень делегирования права принятия решений по целям нижних уровней организации. На практике процесс установления целей в различных организациях происходит по-разному. Однако общим является то, что решающая роль во всех случаях должна принадлежать высшему руководству. Цели являются обязательством управленческого аппарата добиться определенных результатов в установленное время9. 2.3.3. Виды целей У фирмы могут быть разнообразные цели. Разумеется, сюда входят финансовые цели, среди которых: масса чистой прибыли (необходимой, в частности, для решения задач научно-технического, производственного и социального развития), уровень рентабельности, скорость оборота капитала (особенно важная при высоких ставках ссудного процента) или, например, движение наличных денег (при их явном дефиците). Чтобы получить прибыль, бизнесмены и менеджеры организаций должны сформулировать цели в таких областях, как объемы продаж (доля рынка), разработка новой продукции, цены на нее, качество услуг, подготовка и отбор персонала. Возможны, естественно, и другие цели. Но ведущими в реальной практике рыночной деятельности организации являются цели маркетинга: только через их достижение можно прийти к желаемым финансовым целям. Некоммерческие организации также имеют разнообразные цели, но, вероятно, больше внимания будут уделять социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства. Подразделения организации имеют свои конкретные цели, которые должны вносить свой вклад в достижение цели всей организации и не противоречить друг другу. Классификация целей позволяет устанавливать приоритеты, одним целям отдавать предпочтение, а другие отложить. Существуют различные классификации целей. Они подразделяются на краткосрочные, промежуточные, долгосрочные, (по очередности достижения), большие и малые (по критерию затрат ресурсов), конкурирующие, независимые и дополнительные. Цели используются для ориентации в процессе принятия решений, а также в процессе работы по повышению эффективности деятельности. Различают стратегические и тактические цели. К основным стратегическим целям относятся следующие: расширение сегмента рынка, охватываемого деятельностью фирмы; поиск и ускоренное заполнение новых рыночных ниш; существенное повышение уровня обслуживания покупателей; рост суммы прибыли и уровня рентабельности деятельности; снижение уровня хозяйственных рисков; рост суммы собственного капитала и повышение рыночной стоимости фирмы. Тактические цели это те промежуточные состояния, через которые достигаются долгосрочные цели. Тактические цели должны быть количественно определены, реалистичны, последовательны и расположены по приоритетам. Они должны быть установлены и адекватны для всех уровней фирмы. Ежегодные тактические цели должны быть заявлены в терминах управления, маркетинга и финансов, а также в терминах и в контексте бухгалтерского учета, производства, информационных систем и организационных структур. Набор ежегодных тактических целей необходим для каждой долгосрочной цели. Исходя из ежегодных целей происходит распределение ресурсов. Цели организации делят также на экономические и неэкономические. К неэкономическим можно отнести социальные цели, например улучшение условий труда. Иногда неэкономические цели могут отличаться от ожиданий некоторых внутренних или внешних сил организации. Так, акционеры могут быть недовольны тем, что организация повышает расходы на переоборудование цеха, потому что такие затраты не создают краткосрочной прибыли. Однако фирма не должна забывать о формулировании неэкономических целей, поскольку всякая фирма это не просто деловая структура, нацеленная на получение прибыли, но и сообщество людей с присущими им человеческими потребностями. Люди это самый важный фактор успеха фирмы, поэтому нельзя забывать об их интересах. Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно разделить на количественные и качественные. Пример количественной цели увеличение доли рынка фирмы до 10% к 2010 г. Пример качественной цели достижение фирмой технологического превосходства в отрасли. В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой фирме устанавливаются свои собственные цели. Например, классификация целей по функциональным областям предполагает такую группировку. Рыночные цели (маркетинговые или внешние программные цели), например, поиск новых рыночных ниш; повышение доли фирмы в рамках своего сегмента рынка; проникновение в другие сегменты потребительского рынка; проникновение на другие региональные рынки и т. п. Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов), например, обеспечение определенного объема производства (объем производства объем продаж существующие запасы планируемые запасы); строительство цеха (с необходимым объемом капитального строительства); разработка новой технологии (проведение НИР и ОКР) и др. Организационные цели все, что касается управления, структуры и персонала фирмы, например, переход на новую организационно-правовую форму деятельности; внедрение новой организационной структуры управления; внедрение новых форм организации труда производственного и вспомогательного персонала и т. п. Финансово-экономические цели увязывают между собой все цели в стоимостном выражении, например, снижение уровня издержек; повышение суммы прибыли и уровня рентабельности собственного капитала; снижение доли заемных средств в используемом капитале; ускоренное формирование собственных финансовых ресурсов и т. п. Система основных стратегических целей менеджмента может быть представлена в функциональном разрезе следующим образом (рис. 2.3).  Рис. 2.3. Совокупность целей менеджмента в функциональном разрезе Инвестиционные цели, например, строительство или приобретение новых магазинов и складских помещений; реконструкция или модернизация действующих магазинов; формирование эффективного портфеля финансовых инструментов и т. п. Инновационные цели, например, внедрение новых технологий товародвижения, прогрессивных методов продажи товаров, новых видов торговых услуг покупателям, новых технологий расчетов за приобретенные товары, новых видов учета и т. п. Можно устанавливать цели и в другом порядке: от финансовых к рыночным и производственным. На наш взгляд, данная классификация отличается простотой понятийного аппарата. Кроме того, она обеспечивает связность целей, так как последние логически вытекают друг из друга (из рыночных производственные, затем организационные и финансовые). Классификация по времени, на которое устанавливаются цели, обычно включает долгосрочные и краткосрочные цели10. Такое разделение целей имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Краткосрочные цели обязательно имеют конкретное содержание и четко очерченные временные и количественные границы. Для краткосрочных целей характерна большая конкретизация и детализация, чем для долгосрочных. Иногда между долгосрочными и краткосрочными целями устанавливаются промежуточные цели, их называют среднесрочными. Долгосрочные цели не имеют, как правило, четко выраженных количественных характеристик, они больше связаны с миссией фирмы. 2.3.4. Установление долгосрочных стратегических целей По мнению Ансоффа именно долгосрочным целям следует уделить особое внимание. В конце периода фирма обязательно столкнется с вопросом об уровне рентабельности ее производства в самое ближайшее время. Основной упор будет делаться на имеющиеся товары и рынки: на рекламу, продвижение, торговый персонал, производительность. Но, чтобы оставаться рентабельной в долгосрочном периоде, фирма должна постоянно обновляться, нужно привлекать новые ресурсы, разрабатывать новые товары и выходить на новые рынки. Большинство этих вопросов решается в течение длительного периода времени. Поэтому следует немедленно принять решение об обеспечении ресурсами таких долгосрочных потребностей, как исследования и разработки, обучение руководства, создание новых производственных площадей и приобретение оборудования. Если бы поведение фирмы определялось исключительно ближайшими целями, подобного рода затраты были бы неоправданны и имели бы очень низкий приоритет. Поэтому важно, чтобы долгосрочные цели, направленные на поддержание и увеличение рентабельности, устанавливались по окончании краткосрочного периода развития. Этому препятствует тот факт, что корректные прогнозы и оценка нормы возврата инвестиций не могут быть сделаны на долгий срок. Данное препятствие можно обойти, если отказаться от измерения долгосрочной рентабельности напрямую, а оценить влияющие на нее характеристики фирмы. Одной из основных категорий таких характеристик является постоянное усиление внешних конкурентных позиций фирмы. 1. Постоянный рост объема продаж, по крайней мере, соответствующий общей тенденции в отрасли, что позволяет фирме удержать ее долю рынка. 2. Увеличение относительной доли рынка ради повышения эффективности деятельности фирмы. 3. Рост прибылей, что обеспечивает ресурсы для реинвестирования. 4. Рост дивидендов в расчете на одну акцию, что привлекает новых инвесторов. 5. Постоянное пополнение товарного ассортимента новыми продуктами. 6. Постоянное расширение круга покупателей. 7. Отсутствие чрезмерных сезонных или циклических колебаний объема продаж или прибылей и, как следствие, потери конкурентной позиции из-за неэффективности использования ресурсов, вызванной внешними факторами. Каждый из этих факторов является индикатором потенциала долгосрочной рентабельности фирмы. Его реализация обеспечивает фирме сильные конкурентные позиции, не зависящие от условий внешней среды. Для того чтобы воспользоваться имеющимися возможностями, необходимо установить внутреннюю норму эффективности. Общим, но не всегда надежным индикатором такого рода является тенденция изменения дивидендов на одну акцию. Не вполне корректен он потому, что не отражает ситуацию с долгосрочными инвестициями. Такое может случиться, если, например, фирма не сможет модернизировать производство или сделать долговременные запасы. Поэтому требуются более надежные индикаторы эффективности. 1. Если показатели оборачиваемости сопоставимы или превосходят аналогичные показатели конкурентов, фирма эффективно использует имеющиеся ресурсы. Основным показателем является рентабельность продаж, дополнительными оборачиваемость работающего капитала, чистая стоимость, объем запасов и т. д. Еще один важный показатель соотношение задолженности фирмы и стоимости ее имущества. Он показывает, насколько хорошо фирма использует заемные средства. 2. Ключевым индикатором рентабельности в долгосрочной перспективе является объем знаний и навыков управляющих работников, специалистов, работников отдела исследований и разработок. 3. Человеческие и организационные ресурсы должны подкрепляться наличием современных физических активов. Следует обратить внимание на возраст основного производства, оборудования, запасов. Все эти ближайшие (низкоуровневые) факторы занимают свое место в иерархии, связанной с долгосрочной целью фирмы. В данной иерархии отсутствует привязка к конкретной фирме, так как мы пытаемся определить внутренние показатели измерения рентабельности фирмы. Структура подсказывает ответ на довольно частый вопрос, если норма возврата инвестиций (НВИ) является конечным показателем эффективности фирмы, зачем же использовать такое разнообразие дополнительных измерителей. Да, теоретически НВИ включает в себя все остальные переменные, но так как на практике ее надежное значение можно рассчитать только на ближайший период, в качестве долгосрочных показателей динамики фирмы приходится использовать другие показатели. Дополнительные измерители важны также для анализа прошлой деятельности фирмы. Например, низкая рентабельность может быть вызвана неполной загрузкой производственных мощностей, неэффективностью устаревшего оборудования или ростом расходов на продажи, не соответствующим росту доходов. Была разработана специальная процедура такого диагностирования, получившая название «система финансового контроля Du Pont»11. Ближайшие и долгосрочные цели дают оценку товарно-рыночным возможностям в свете возможных тенденций в отрасли и в экономике. Однако не следует забывать о непредвиденных обстоятельствах, вероятность которых может быть относительно низка, но воздействие на рентабельность фирмы огромно. Это влияние может быть как негативным, приводящим к катастрофическим последствиям, так и позитивным (для его описания обычно используют слово «прорыв»), открывающим перед фирмой широкие перспективы. Примерами катастрофических событий являются стихийные бедствия, например ранние заморозки во Флориде, экономическая депрессия, радикальные политические изменения, скажем, революция в какой-либо южно-американской стране, в которой фирма произвела основные инвестиции. Более вероятным событием такого рода может стать решение единственного покупателя фирмы, которому она в течение многих лет продавала всю свою продукцию, о смене поставщика. Изобретение транзистора явилось прорывом для одних фирм и катастрофой для других. Приобретение патентов на электростатическую печать, безусловно, стало прорывом для фирмы Xerox, равно как и изобретение нового фотопроцесса. Некоторые катастрофы можно предвидеть, но все же труд этот предсказание революций и изобретений является самым неблагодарным. Фирма может выгодно застраховать себя от подобных катастроф и встать на путь потенциальных открытий. Это можно осуществить, добавив еще одну важную цель гибкость, которую можно выразить двумя показателями: внешняя гибкость достигается применением диверсифицированной модели товарно-рыночных инвестиций, и гибкость внутренняя, выражающаяся в ликвидности ресурсов. Внешняя гибкость достигается разнообразием товарно-рыночных решений, достаточным для минимизации последствий непредвиденных случайностей. Другой вариант работа в тех областях, в которых с наибольшей вероятностью могут произойти прорывы. Поэтому внешняя гибкость может носить оборонительный или наступательный характер, или совмещать их. Классический пример оборонительной гибкости компании, производящие авиационные товары. Их рынок сбыта поделен между государственными и частными компаниями. Однако большинству этих фирм так и не удается достичь нужного баланса, что говорит о трудностях в развитии гибкости. Вопрос внутренней гибкости существует ровно столько, сколько существует сам бизнес. В данном случае менеджмент занят поиском не путей минимизации размеров возможных катастроф (т. е. той части объема продаж фирмы, которая будет изменена), а создается механизм реагирования на внезапные осложнения. И хотя эта проблема стоит и перед большими, и перед малыми фирмами, в последних вопросам внутренней гибкости по праву уделяется большее внимание. Небольшие фирмы должны иметь более высокие внутренние возможности противостояния неожиданным неприятностям. |