Прибыльность. Прибыль сущность

Скачать 2.83 Mb. Скачать 2.83 Mb.

|

Рисунок 9 - Мероприятия по потенциальной возможности увеличения прибыли АО «Сухоложский огнеупорный завод»18 Рассмотрим данные мероприятия подробнее. Для увеличения прибыли АО «Сухоложский огнеупорный завод» предполагается введение автоматизированной программы управления ресурсами FORECAST & SUPPLY. FORECAST & SUPPLY – специализированный модуль, программное обеспечение которого направленно на извлечение детального мониторинга продаж, их прогнозирования и расчета заказа поставщикам. Внедрение автоматизированной программы FORECAST&SUPPLY позволит АО «Сухоложский огнеупорный завод»: получить прогноз продаж с учетом тренда и сезонности; получить прогноз продаж с учетом восстановленного спроса в периоды дефицита товара, а также с учетом очистки статистики продаж от случайных всплесков продаж; получить план продаж на основании полученного прогноза спроса, а также экспертных оценок по отдельным позициям; получить план продаж в любом необходимом разрезе: филиалы, менеджеры по продажам, склады, магазины, дивизионы. рассчитать заказ с учетом существующих заказов поставщикам, страховых запасов, периодичности поставок, текущего остатка и потребности в товарах, логистических и финансовых ограничений. Выполнение всех вышеперечисленных условий приведет к неизбежному повышению лояльности клиентов. АО «Сухоложский огнеупорный завод» станет более привлекательной в глазах своих клиентов благодаря полному удовлетворению всех потребностей при заказе. Самое важное, что FORECAST & SUPPLY позволит организации сократить издержки на содержание запасов за счет уменьшения уровня товарных запасов и повышения оборачиваемости. В таблице 14 представим показатели эффективности внедрения автоматизированной программы FORECAST & SUPPLY. Таблица 17 - Показатели эффективности внедрения автоматизированной программы FORECAST & SUPPLY19

В таблице 15 представим смету затрат на внедрение автоматизированной программы FORECAST & SUPPLY. Таблица 15 - Смета затрат на адаптацию автоматизированной программы FORECAST & SUPPLY, руб. 20

Отсюда, суммарная стоимость внедрения автоматизированной программы FORECAST & SUPPLY в АО «Сухоложский огнеупорный завод» составит 67 855 руб. Экономия времени составит 396 часов. FORECAST & SUPPLY в АО «Сухоложский огнеупорный завод» окупится через 8 месяцев. При этом высвободившееся время сотрудники АО «Сухоложский огнеупорный завод» смогут использовать на улучшение работы с дебиторами и сократить время расчётов по дебиторской задолженности. В настоящий момент сумма просроченной дебиторской задолженности АО «Сухоложский огнеупорный завод» составляет 32788 тыс. руб., а это 40% от имеющейся дебиторской задолженности. Соответственно, АО «Сухоложский огнеупорный завод» при улучшении работы с дебиторами сможет сократить дебиторскую задолженность на сумму, равную 32788 тыс. руб. Взыскание дебиторской задолженности планируется провести путем: предъявление досудебной претензии АО «Сухоложский огнеупорный завод»; формирование и подача АО «Сухоложский огнеупорный завод» искового заявления в суд. В настоящее время в договорах АО «Сухоложский огнеупорный завод» с покупателями обозначен срок оплаты товара в течении 60 дней с момента выставления счета на оплату работ/услуг. В АО «Сухоложский огнеупорный завод» стала прослеживаться тенденция «оттягивания» платежа до максимально возможного срока, при этом клиенты АО «Сухоложский огнеупорный завод» не соглашаются подписывать договора поставки с более коротким сроком оплаты работ/услуг. В связи с этим, в целях стимулирования клиентов сокращения сроков расчетов за оказанные АО «Сухоложский огнеупорный завод» работы/услуги предлагается предоставлять скидку клиентам за сокращение сроков расчетов (спонтанное финансирование). Условия расчетов для АО «Сухоложский огнеупорный завод»  Например, АО «Сухоложский огнеупорный завод» можно предложить следующие условия расчетов (рис. 10). Например, АО «Сухоложский огнеупорный завод» можно предложить следующие условия расчетов (рис. 10).  Рисунок 10 – Рекомендуемые условия Условия расчетов для АО «Сухоложский огнеупорный завод» Компании АО «Сухоложский огнеупорный завод» необходимо разработать на своем интернет-сайте магазин, а именно каталог изделий с ценами. Таким образом, клиенты, зарегистрировавшись на сайте, получают доступ к интернет- магазину, могут выбрать нужные изделия, собрав их «в корзине» с указанном общей суммой. После отправки заказа с сайта, заявка отправляется менеджеру по продажам, который связывается с клиентом и уточняет необходимые моменты. При этом необходимо разработать программу повышения лояльности клиентов. Программа повышения лояльности клиентов включает: разработка базы постоянных клиентов; премиальный сервис; нематериальные ценности. База постоянных клиентов позволит отслеживать заказы и продажи продукции, при этом сегментируя клиентов по спросу товарных категорий. Это позволит компании рассылать сообщения и предлагать товар именно той товарной категории, которую чаще заказывают данные клиенты. База постоянных клиентов формируется на основе объема и количества заказов продукции в промежутке одного года. Если клиенты в течении года сделали три и более заказов на продукцию компании АО «Сухоложский огнеупорный завод», они попадают в базу постоянных клиентов. С учетом специфики деятельности предприятия и результатов проведённого анализа предлагаются следующие нижеперечисленные мероприятия, направленные на рост показателей, прибыли АО «Сухоложский огнеупорный завод»: повысить эффективность использования ресурсов путем внедрения автоматизированной программы управления ресурсами FORECAST & SUPPLY; сократить кредиторскую и дебиторскую задолженность путем применения спонтанного финансирования, а также улучшения работы с просроченной дебиторской задолженностью. увеличение объема продаж планируется за счет расширения ассортимента реализуемых огнеупорный изделий, а также открытие на своем интернет-сайте магазина. Предприятие реализует огнеупорные изделия – формованные и неформованные. Благодаря правильно подобранному химическому и физическому составу, точному соблюдению производственных технологий, стопроцентному контролю качества на всех этапах, возможно создать продукт, наиболее полно отвечающий требованиям заданной области применения. В настоящий момент предприятие основными направлениями производства обозначило: производство теплоизоляционного легковесных изделий; производство высокотемпературных волокнистых материалов различных марок; производство теплоизоляционных волокнистых фасонных изделий разнообразного назначения и применяемых в различных отраслях промышленности, выпускаем более 100 наименований видов материалов и изделий на основе муллитокремнезёмистого волокна. Область применения продукции обширна. На смену тяжеловесным кирпичным и монолитным футеровкам тепловых агрегатов приходят легковесные теплоизоляционные термостойкие волокнистые футеровки. Они получили широкое применение в черной и цветной металлургии, энергетике, машиностроении, строительстве, керамической и стекольной промышленности, химической и нефтехимических отраслях и др. Основными свойствами волокнистых высокотемпературных материалов и изделий на их основе являются: низкая теплопроводность и незначительная аккумуляция тепла при низкой массе футеровки, высокая теплоустойчивость, высокая звукоизоляция, отличная термостойкость. Расширен спектр услуг. Предприятие оказывает дополнительные услуги: техническая консультация, подбор материалов, проекты футеровок, монтаж, сервисное обслуживание, изготовление нестандартных изделий, обучение. Оказание данных услуг, расширит клиентскую базу Предприятия, привлечет новых покупателей, с другой стороны, позволит ему реализовать ещё одно из направлений своей деятельности, а в дальнейшем, возможно, расширить его за счет оказания других услуг. Поступающие заявки от клиентов на продукцию сортируются программой по постоянным и другим клиентам. Заявки постоянных клиентов обозначены в программе восклицательным знаком, что дает менеджеру понять, что данную заявку необходимо первоочередной взять в работу. При проведении предложенных мероприятий, компания ОАО «Сухоложский огнеупорный завод» расширит имеющиеся рынки сбыта и завоюет новые, а также поднимет уровень продаж и улучшит свое финансовое состояние. Состав коммерческих расходов и планируемые направления их снижения представлены в таблице 16. Таблица 16 — Прогноз коммерческих расходов АО «Сухоложский огнеупорный завод» 21

Как показано в таблице 19, предлагается сокращения затрат: расходы на упаковку изделий на складах готовой продукции на 10 % — за счет внедрения и использования передовых технологий и оптимизации логистической системы предприятия; затрат на маркетинговые исследования. В 2019 – 2021 г. предприятие привлекало сторонние организации для организации маркетинговых исследований и производства рекламы. В плановом периоде планируется организация маркетинговых исследования силами сотрудников предприятия, так как в его штате присутствуют менеджеры по рекламе и маркетингу; сокращение расходов по доставке продукции. Ранее предприятие осуществляло доставку с помощью привлечения сторонних организаций. В плановом периоде планируется часть работ по доставке и отгрузке осуществлять за счет предприятия (у него имеется такая возможность) и доставка по Свердловской области от суммы заказа, превышающей 5 млн.руб. По совокупности планируемых сокращений коммерческих расходов их величина прогнозируется на уровне 55762 тыс. руб., что на 11,0 % меньше уровня 2021 г. Стоит отметить, что данные мероприятия взаимосвязаны между собой. Рассмотрим эффективность предложенных мероприятий. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МЕХАНИЗМА ОБРАЗОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ И РАСЧЕТ ЭФФЕКТИВНОСТИ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ В таблице 20 представим прогнозный баланс АО «Сухоложский огнеупорный завод». Планируется, что при улучшении работы с дебиторами дебиторская задолженность АО «Сухоложский огнеупорный завод» сократиться на сумму равную 32788 тыс. руб. или на 40%. В результате сокращения дебиторской задолженности АО «Сухоложский огнеупорный завод» сможет сократить заемные средства на сумму 8 тыс. руб., а также кредиторскую задолженность на сумму 32780 тыс. руб. Таблица 17 - Баланс АО «Сухоложский огнеупорный завод» в 2021 году и проектном периоде, тыс. руб.22

Продолжение таблицы 17

В таблице 18 представим плановые показатели финансовых результатов деятельности АО «Сухоложский огнеупорный завод». Таблица 18 – Показатели финансовых результатов деятельности АО «Сухоложский огнеупорный завод» в 2021 году и проектном периоде, тыс. руб.23

В результате внедрения спонтанного финансирования планируется увеличение объемов деятельности на 5 %, т.к. условия расчетов с покупателями будут более привлекательными. Себестоимость АО «Сухоложский огнеупорный завод» увеличатся на 59125 тыс. руб. Коммерческие расходы снизились на 5649 тыс. руб. или на 11 % и составили 55762 тыс. руб., за счет предлагаемых мероприятий по снижению коммерческих расходов. 23 Составлено автором. В результате прибыль от продаж увеличится на 28915 тыс. руб. или на 5% и составит 118941 тыс. руб. Прибыль до налогообложения увеличится на 28915 тыс. руб., или на 61,7% и составит 75773 тыс. руб. Чистая прибыль АО «Сухоложский огнеупорный завод» увеличится на 162,8% или на 37556 тыс. руб. и составит 60618 тыс. руб. Таким образом, оценка экономической эффективности показала, что при улучшении работы с дебиторами дебиторская задолженность АО «Сухоложский огнеупорный завод» сократиться на сумму равную 32788 тыс. руб. или на 40%. В результате сокращения дебиторской задолженности АО «Сухоложский огнеупорный завод» сможет сократить заемные средства на сумму 8 тыс. руб., а также кредиторскую задолженность на сумму 32780 тыс. руб. Планируется увеличение объемов деятельности и прибыли, т.к. условия расчетов с покупателями будут более привлекательными. Признание того факта, что в настоящее время у предприятия существует проблема по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов. В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов. Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников. Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д. Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства. Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия. Так как прибыль отражает результаты всех видов деятельности предприятия - производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции, соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования. Возможность получения «незаработанной» прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям научного – технического прогресса (НТП), осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, себестоимости продукции. Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Руководство же стремится, как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия. По результатам анализа эффективности использования и распределения прибыли в АО «Сухоложский огнеупорный завод» были выявлено, что рентабельность собственного капитала АО «Сухоложский огнеупорный завод» снижается, а доля заемного капитала ничтожно мала, что свидетельствует о присутствии производственного риска, т.е. риска недополучения дополнительных доходов. Данное состояние обусловлено отсутствием формирования фонда накопления. Поэтому АО «Сухоложский огнеупорный завод» для повышения внутренних резервов эффективности использования прибыли, и повышения рентабельности собственного капитала следует пересмотреть политику распределения чистой прибыли. АО «Сухоложский огнеупорный завод» необходимо найти оптимальное соотношение между использованием средств на потребление (нормой распределения) и процентом увеличения собственных средств (внутренними темпами роста). Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств предприятия. Если представить фонд потребления как произведение чистой прибыли и нормы распределения прибыли, рентабельность собственных средств может быть рассчитана так: ВТР – внутренние темпы роста. Для АО «Сухоложский огнеупорный завод» следует предложить следующий порядок распределения чистой прибыли: 50% - на фонд потребления; 50% - фонд накопления. При данном порядке распределения прибыли предприятия внутренние темпы роста составят: ВТР0 = 3,1 * (1- 1) = 0 ВТР1 = 3,1 * (1-0,50) = 1,55 Рентабельность собственного капитала АО «Сухоложский огнеупорный завод» составит: Rcc1 = 3,1 + 1,55 = 4,65 Таким образом, эффективность предлагаемых мероприятий можно представить в табл. 19. Таблица 19 - Оценка эффективности оптимизации распределения прибыли АО «Сухоложский огнеупорный завод»24

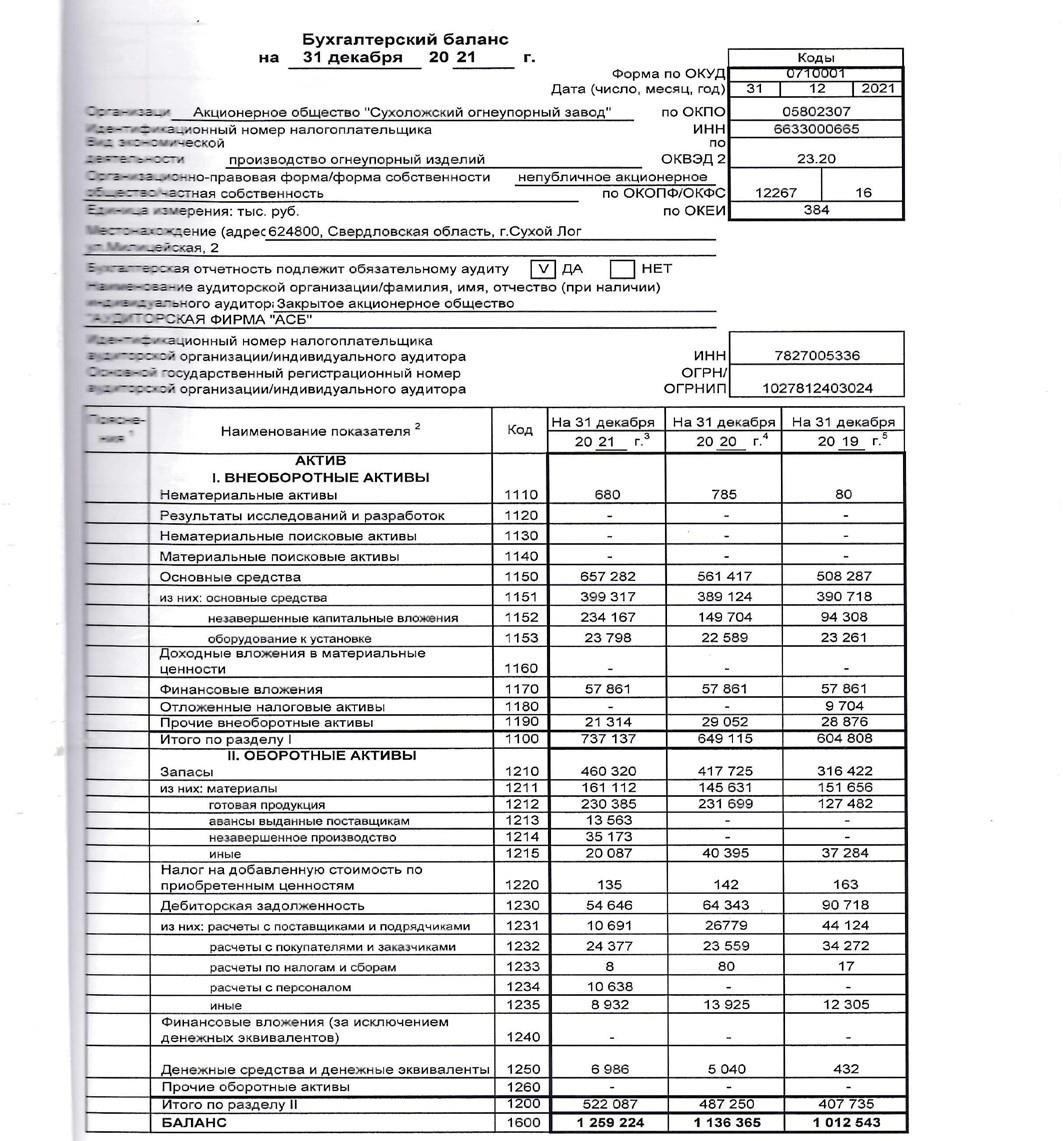

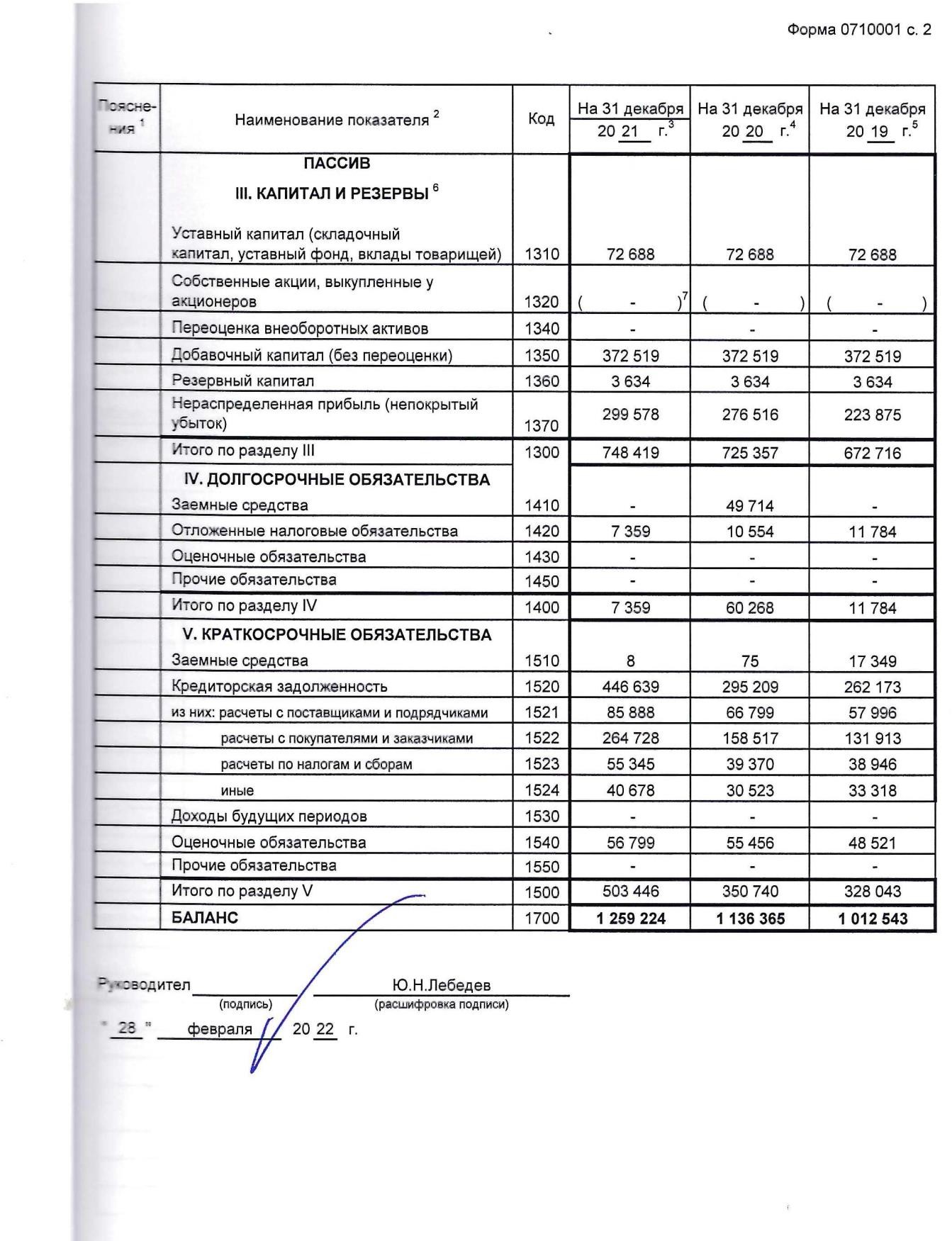

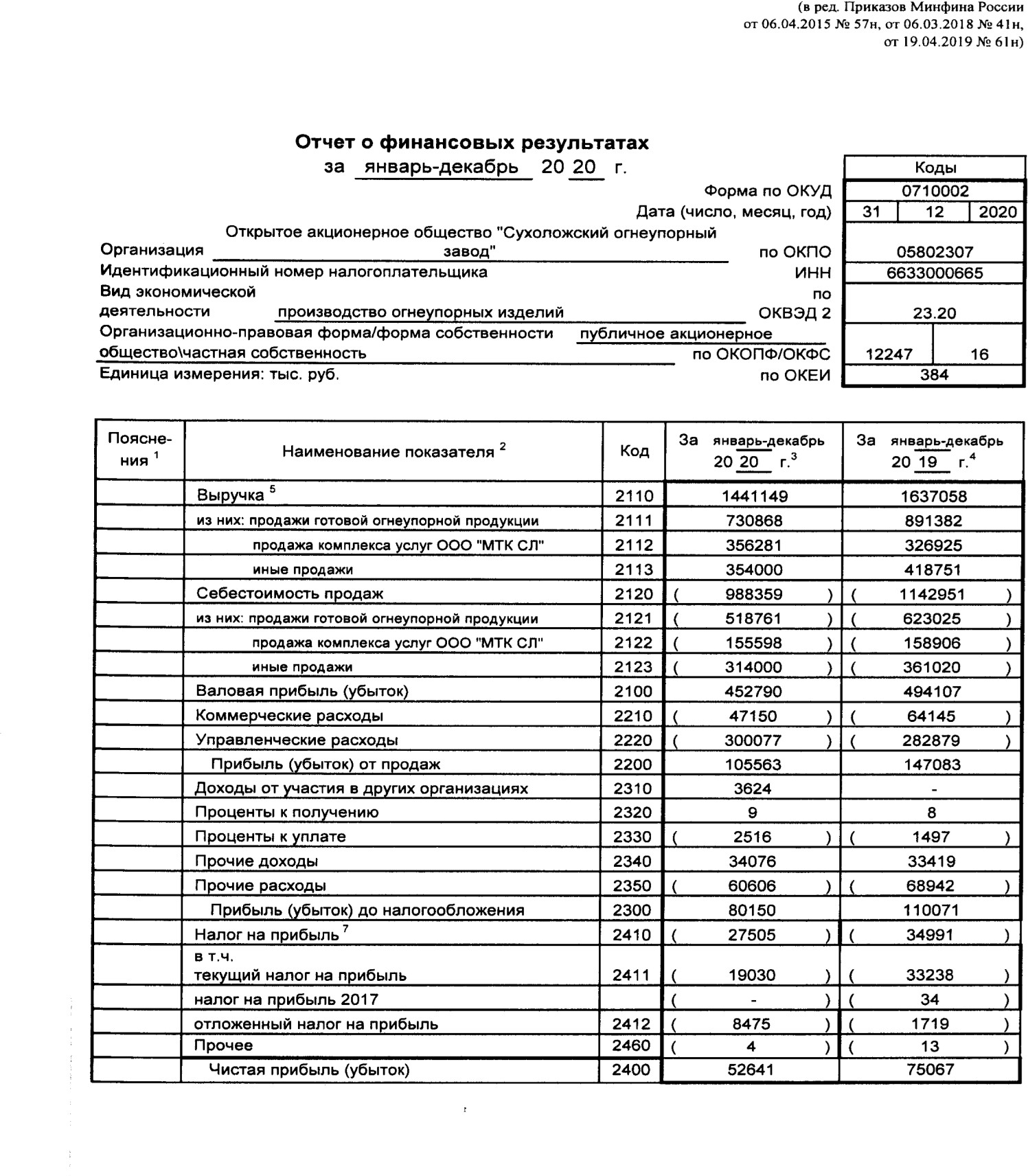

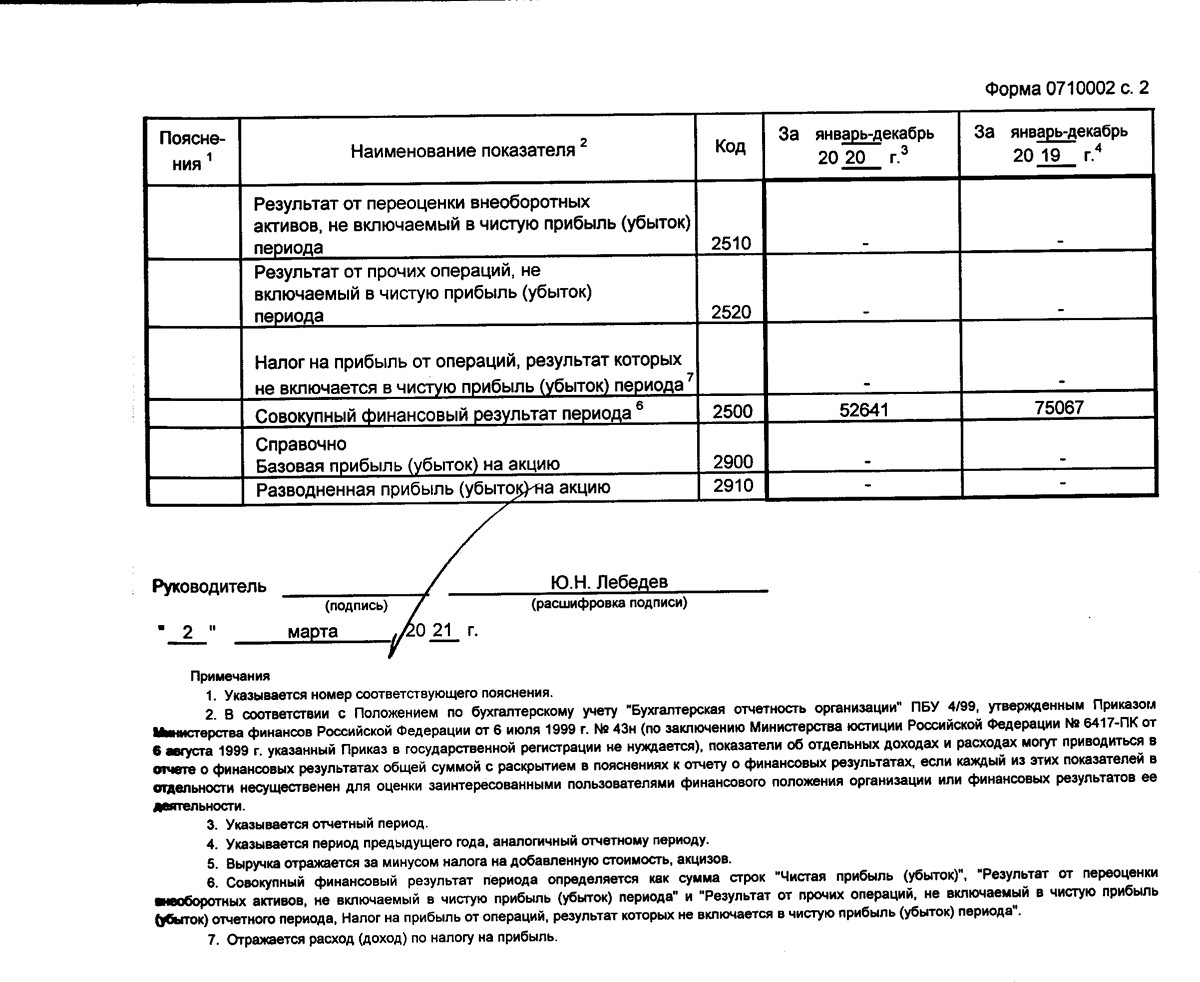

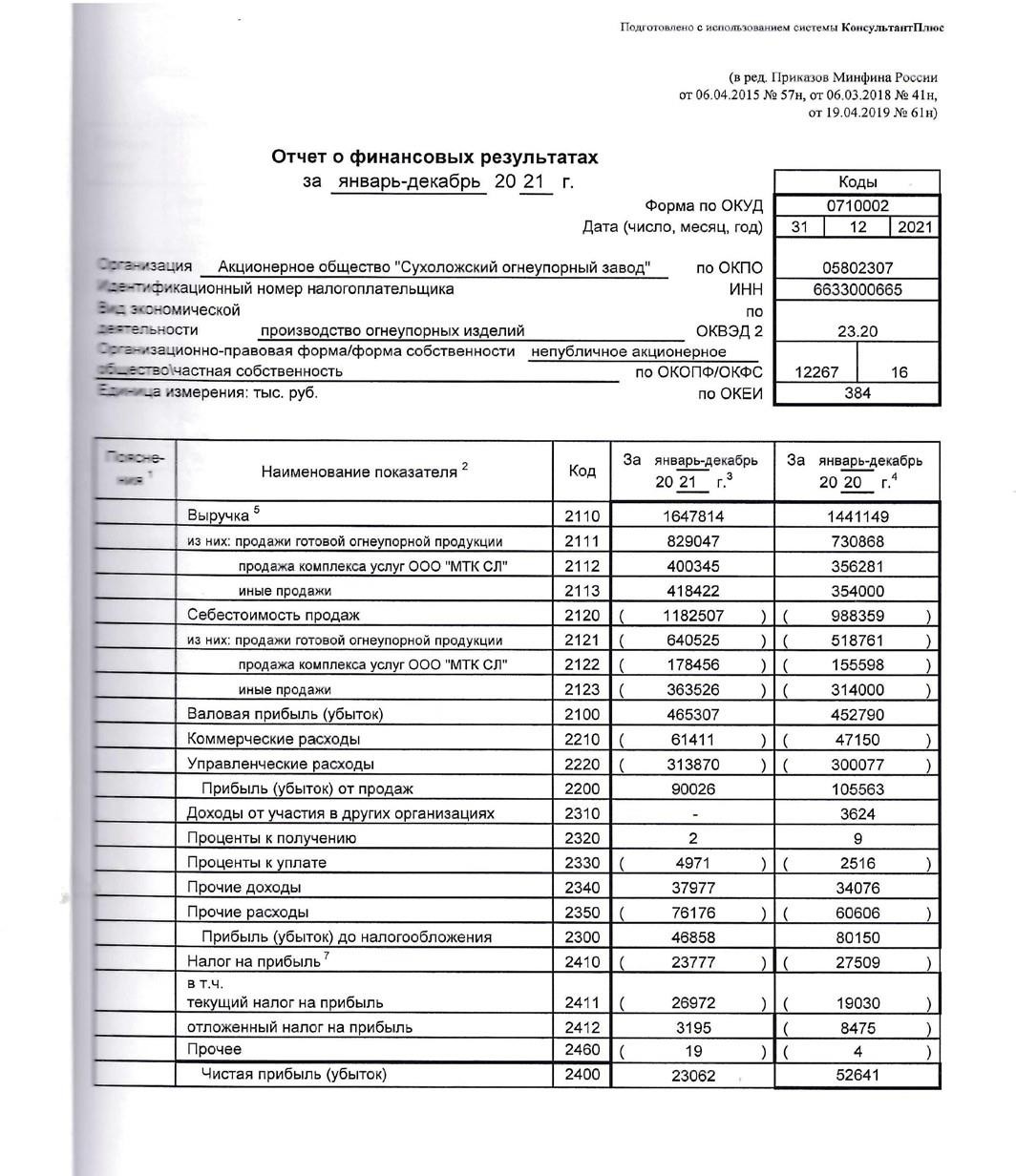

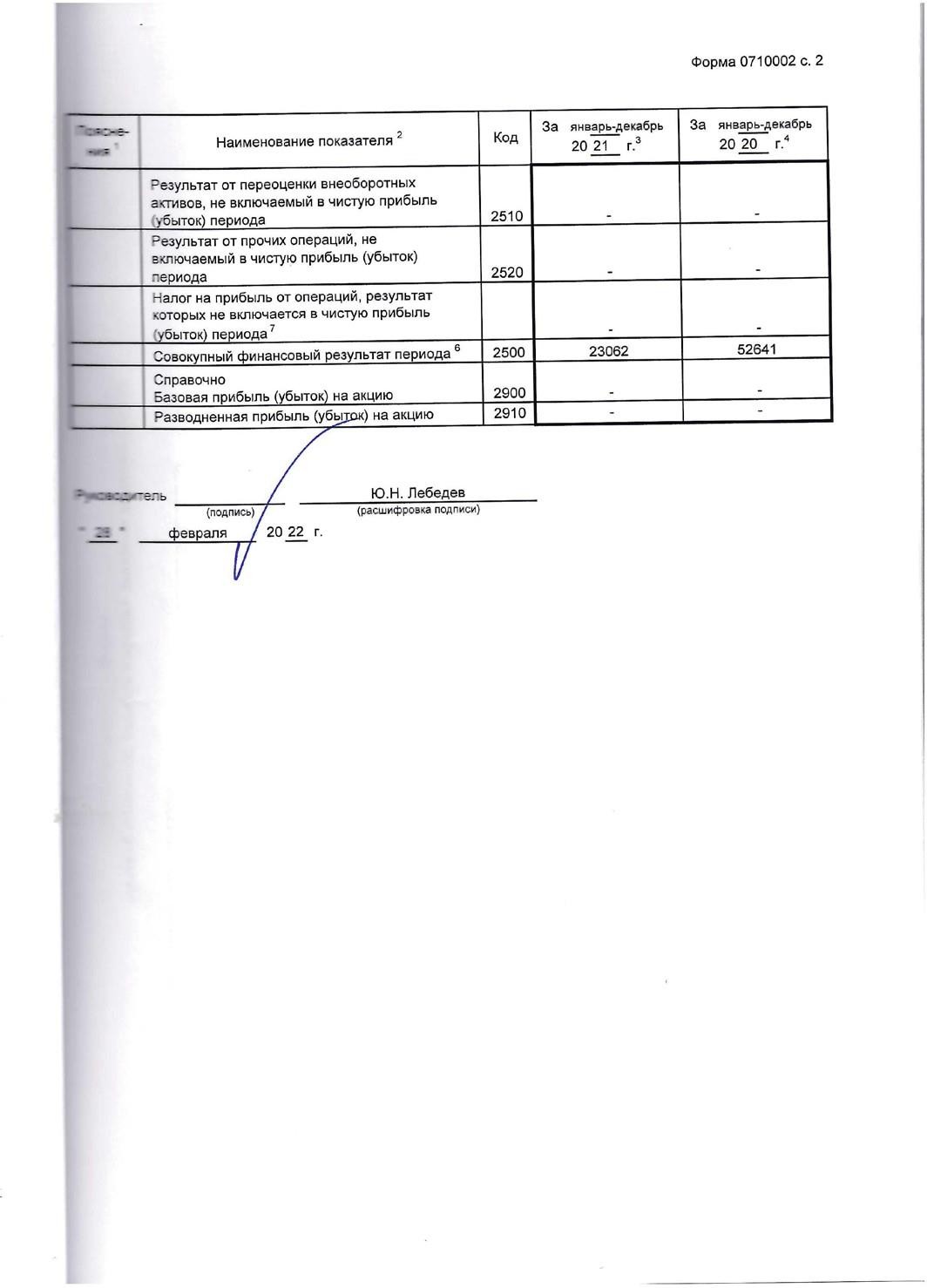

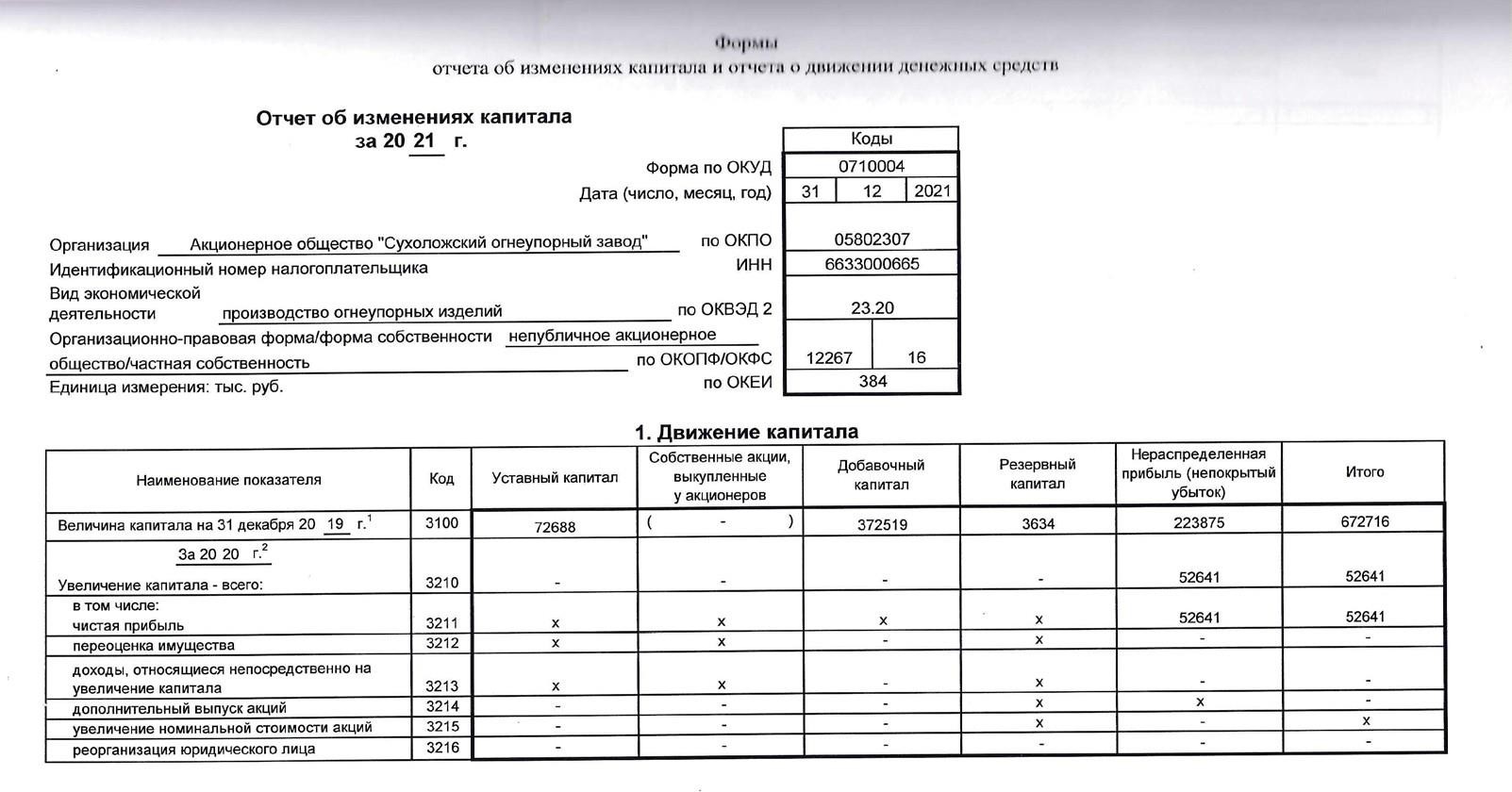

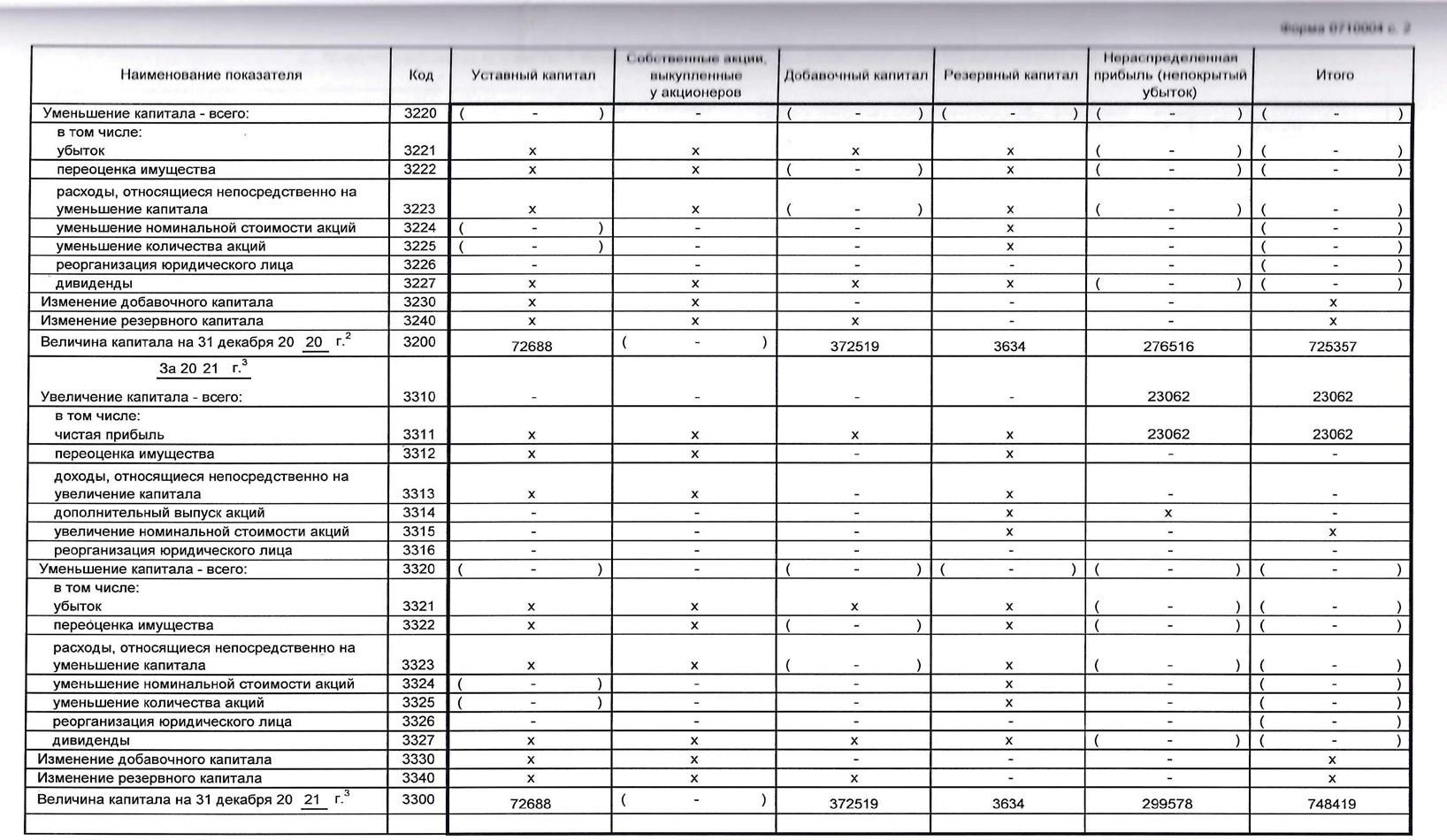

При распределении прибыли предприятия в размере 50%- в фонд потребления, 50% - в фонд накопления, рентабельность собственного капитала увеличится с 3,1 до 4,65, т.е. на 1,55 пп. Внутренние темпы роста активов предприятия составят 1,55, т.е на 1,55 п.п. выше чем при настоящей политике распределения прибыли. Таким образом, предлагаемая схема распределения и использования прибыли АО «Сухоложский огнеупорный завод» значительно повысит эффективность формирования собственного капитала предприятия и повысит его рентабельность, при этом у АО «Сухоложский огнеупорный завод» появляется возможность за счет фонда накопления финансировать затраты на расширение производства, его техническое перевооружение, внедрение новых технологий, НИОКР и т.д. Соответственно, предложенные мероприятия экономически эффективны и могут быть применены на АО «Сухоложский огнеупорный завод». 24 Составлено автором. ЗАКЛЮЧЕНИЕ Исходя из цели выпускной квалификационной работы, которая заключалась в улучшение системы управления прибылью в организации. Прибыль организации представляет собой такую категорию экономики, которая являет собой конечный результат финансовых показателей в хозяйственной деятельности организации и определяется как разность между доходами организации и расходами, связанными с осуществлением данной деятельности, исчисленная в денежном выражении. Выделяют следующие виды прибыли организации: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Факторы, влияющие на показатели прибыли предприятия принято подразделять на внешние и внутренние. В целом в настоящее время, как зарубежный, так и отечественный опыт свидетельствует, что можно выделить два основных направления повышения прибыли и прибыли деятельности предприятия. Первым является увеличение её доходов, посредством увеличения физических объемов, цен и структуры выпускаемой продукции, улучшение её качеств и повышение конкурентоспособности, а также диверсификация производств. Вторым направлением является оптимизация затрат предприятия и уменьшением их доли в выручке. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия. Основные этапы анализа формирования прибыли связаны с динамическим и структурным анализом Отчета о финансовых результатах, исследованием относительных показателей эффективности работы предприятия – показателей рентабельности. Анализ использования прибыли предполагает расчет финансовых коэффициентов уровень потребления и капитализации прибыли. При этом используются методы горизонтального и вертикального анализа, приемы факторного анализа. АО «Сухоложский огнеупорный завод» зарегистрирован 13.11.2002 межрайонной инспекцией ФНС России №19 по Свердловской области по адресу: 624800, Свердловская область, Сухоложский район, город Сухой Лог, Милицейская улица, дом 2. Основным видом деятельности АО «Сухоложский огнеупорный завод» выступает производство огнеупорных изделий (23.20). Анализ результатов финансово- хозяйственной деятельности АО «Сухоложский огнеупорный завод» позволил установить, что все показатели рентабельности АО «Сухоложский огнеупорный завод» за 2021 год имеют тенденцию к уменьшению по сравнению с 2020 годом, что свидетельствует о сокращении эффективности работы АО «Сухоложский огнеупорный завод». Проведенный анализ выявил следующие проблемы АО «Сухоложский огнеупорный завод»: система организации финансовыми ресурсами в АО «Сухоложский огнеупорный завод» не достаточно эффективна: управление финансовыми ресурсами не автоматизировано, на предприятии происходит увеличение кредиторской задолженности; увеличение себестоимости и коммерческих расходов; на предприятии наблюдается снижение эффективности деятельности: сокращение показателей прибыли и рентабельности. Соответственно для АО «Сухоложский огнеупорный завод» необходимо разработать рекомендации по совершенствованию системы формирования и распределения прибылью. В качестве мероприятий по совершенствованию системы формирования и распределения прибыли в АО «Сухоложский огнеупорный завод» нами предлагается: повысить эффективность использования ресурсов путем внедрения автоматизированной программы управления ресурсами FORECAST & SUPPLY; сократить кредиторскую и дебиторскую задолженность путем применения спонтанного финансирования, а также улучшения работы с просроченной дебиторской задолженностью. Оценка экономической эффективности показала, что при улучшении работы с дебиторами дебиторская задолженность АО «Сухоложский огнеупорный завод» сократиться на сумму равную 32788 тыс. руб. или на 40%. В результате сокращения дебиторской задолженности АО «Сухоложский огнеупорный завод» сможет сократить заемные средства на сумму 8 тыс. руб., а также кредиторскую задолженность на сумму 32780 тыс. руб. Планируется увеличение объемов деятельности и прибыли, т.к. условия расчетов с покупателями будут более привлекательными. Показатели рентабельности АО «Сухоложский огнеупорный завод» также будут иметь положительные значения, что будет свидетельствовать о увеличении эффективности деятельности АО «Сухоложский огнеупорный завод». Работу АО «Сухоложский огнеупорный завод» по совершенствованию механизма распределения и использования прибыли, представляется целесообразным организовать и реализовать в следующих основных направлениях: совершенствование системы управления прибылью; реализация мероприятий, направленных на улучшение финансовых показателей; составление прогнозных расчетов и оптимизация структуры распределения чистой прибыли. В результате предлагаемых мероприятий Предприятие не только получит более высокие финансовые результаты и упрочит своё финансовое состояние, но и решит задачу эффективного распределения прибыли – достижение оптимальной пропорции между капитализируемой и потребляемой частями прибыли, что послужит дальнейшему развитию производственной и финансовой деятельности АО «Сухоложский огнеупорный завод». Соответственно, предложенные мероприятия положительно повлияют на динамику прибыли и как следствие на финансовую устойчивость организации, и могут быть применены на АО «Сухоложский огнеупорный завод». СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция Российской Федерации от 12 декабря 1993 г. в ред. от 30.12.2008 № 7-ФКЗ. [Электронный ресурс]: - Режим доступа: http://www.consultant.ru, свободный. Гражданский кодекс Российской Федерации. Часть 1. [Электронный ресурс]: - Режим доступа: http://www.consultant.ru, свободный. Налоговый кодекс Российской Федерации [Электронный ресурс]: - Режим доступа: http://www.consultant.ru, свободный. Трудовой кодекс Российской Федерации [Электронный ресурс]: - Режим доступа: http://www.consultant.ru, свободный. ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [Электронный ресурс]: - Режим доступа: http://www.consultant.ru, свободный. О несостоятельности (банкротстве) [Текст]: Федеральный закон от 26.10.2002 N 127-ФЗ // [Электронный ресурс] http://www.consultant.ru Афоничкин, А. И. Финансовый менеджмент в 2 ч. Часть 2. Финансовая политика предприятия : учебник и практикум для вузов / А. И. Афоничкин, Л. И. Журова, Д. Г. Михаленко ; под редакцией А. И. Афоничкина. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2021. — 297 с. Берзон, Н.И. Менеджмент прибыли организации [Текст] : учебник / Н.И. Берзон. – М. : Инфо-М, 2021. – 656 с. Боброва, О. С. Организация коммерческой деятельности : учебник и практикум для среднего профессионального образования / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — 2-е изд. — Москва : Издательство Юрайт, 2022. — 382 с. Боброва, О. С. Основы бизнеса : учебник и практикум для вузов / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — 2-е изд. — Москва : Издательство Юрайт, 2022. — 382 с. Боброва, О. С. Экономика предприятия : учебник и практикум для среднего профессионального образования / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — 2-е изд. — Москва : Издательство Юрайт, 2022. — 382 с. Бобылева, А.З. Оптимизация финансового результата организации на современном этапе [Текст] : учебник / А.З. Бобылева. – М. : Эксмо, 2021. – 912 с. Богачева, Е. А. Пути повышения эффективности производства на предприятии [Текст] / Е.А. Богачева // Сборник Материалов ХI международной научно-практической конференции Логистика - евразийский мост, 2020. - С. 307-313. Богдан, А.В. Методики управления прибылью организации [Текст] : учебное пособие / А.В. Богдан. – М.: Инфо-М, 2020. – 113 с. Бузаева, Н. А. Анализ прибыльности и рентабельности предприятия. Современные тенденции развития и перспективы внедрения инновационных технологий в машиностроении, образовании и экономике [Текст] / Н. А. Бузаева // JSRP. - 2019. - № 4(8). - С. 147. Васильева, Л.С. Методики проведения анализа финансовых результатов организации [Текст] : учебник / Л.С. Васильева. – М.: Юрайт, 2021. - 816 с. Воробьев, Ю. Н. Проблемы и перспективы совершенствования планирования прибыли и рентабельности предприятия [Текст] / Ю. Н. Воробьев, Я. С. Еремейчук // Science Time. - 2019. - № 9 (33). - С. 72-79. Глухов, В. В. Управление прибылью предприятия на современном этапе [Текст] : учебник / В. В. Глухов, Ю. М. Бахрамов. – СПб. : Специальная литература, 2019. - С. 324. Гоян, М. И. Прибыль предприятия [Текст] / М. И. Гоян // Вестник государственного экономического университета. - 2019. - № 3. - С.15-19. Гребенников, П. И. Управление прибылью на предприятии [Текст] : учебник / П. И. Гребенников, Л. С. Тарасевич. - М. : Издательство Юрайт, 2019. - 252 с. Грибов, В. Д. Основы управленческой деятельности : учебник и практикум для среднего профессионального образования / В. Д. Грибов, Г. В. Кисляков. — Москва : Издательство Юрайт, 2022. Дробат, С. Т. Пути повышения прибыли и рентабельности предприятия [Текст] / С. Т. Дробат // Международный студенческий научный вестник. - 2019. - № 9. - С. 263. Дружиловская, Т. Ю. Показатели прибыли и рентабельности предприятия [Текст] / Т. Ю. Дружиловская // Международный бухгалтерский учет. - 2018. - №31. - С. 2-11. Дрюкова, Е. С. Анализ прибыли и рентабельности промышленных предприятий [Текст] / Е.С. Дрюкова // Актуальные проблемы бухгалтерского учета, анализа и аудита: Материалы VIII Международной молодежной научно- практической конференции. - Курск, 2020. - С. 241-247. Дурнаева, И. В. Факторный анализ финансовых результатов предприятия [Текст] / И. В. Дурнаева // Молодой ученый. - 2019. - №8. - С. 119-120. Жамьянова, С. Ц. Планирование прибыли и рентабельности на предприятии [Текст] / С. Ц. Жамьянова // Инновационная наука. - 2020. - № 5-1 (17). - С. 67-68. Корнеева, И. В. Экономика организации. Практикум : учебное пособие для среднего профессионального образования / И. В. Корнеева, Г. Н. Русакова. — Москва : Издательство Юрайт, 2022. — 123 с. Корнеева, И. В. Экономика фирмы. Практикум : учебное пособие для вузов / И. В. Корнеева, Г. Н. Русакова. — Москва : Издательство Юрайт, 2022. — 123 с. Кудрявцева, Т. Ю. Финансовый анализ : учебник для вузов / Т. Ю. Кудрявцева, Ю. А. Дуболазова ; под редакцией Т. Ю. Кудрявцевой. — Москва : Издательство Юрайт, 2022. — 167 с. Кузьмина, Е. Е. Комплексный анализ хозяйственной деятельности. В 2 ч. Часть 2 : учебник и практикум для вузов / Е. Е. Кузьмина, Л. П. Кузьмина ; под общей редакцией Е. Е. Кузьминой. — Москва : Издательство Юрайт, 2022. Лапенков, В.И. Управление финансовым результатом деятельности организации [Текст] : учебник / В.И. Лапенков. – М.: Юрайт, 2021. - 316 с. Лелькова, Т. Э. Методики анализа показателей прибыли предприятия [Текст] / Т. Э. Лелькова // Молодой ученый. - 2018. - №11. - С. 231-234. Линник, Е. И. Способы повышения рентабельности и прибыли предприятия в современных условиях хозяйствования [Текст] / Е. И. Линник // Крымский экономический вестник. - 2018. - № 6-2(07). - С.79-81. Лумпов, Н. А. Формула рентабельности и ее применение при распределении постоянных расходов [Текст] / Н. А. Лумпов // Финансовый менеджмент. - 2019. - №6. - С. 14 – 20. Любушин, Н.П. Методика проведения анализа финансовых результатов деятельности организации [Текст] : учебник / Н.П. Любушин. - М.: Инфра-М, 2021. – 321 с. Маслова, А. Г. Прибыль промышленных предприятий России [Текст] / А. Г. Маслова // Экономика и управление. - 2019. - № 8. - С. 35–38. Мокий, М. С. Экономика организации : учебник и практикум для среднего профессионального образования / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под редакцией М. С. Мокия. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2021. — 297 с. Мулява, С. В. Пути повышения эффективности производства на современном этапе [Текст] / С. В. Мулява // Современные технологии. Системный анализ. Моделирование. - 2019. - № 4 (40). - С. 184-188. Нехай, Д. Ю. Управление прибылью предприятия [Текст] / Д.Ю. Нехай // Современные научные исследования и инновации. 2019. - № 6. - С. 32-36. Овечкина, А. И. Повышение показателей прибыли предприятия [Текст] : учебник / А. И. Овечкина. – СПб. : Изд-во СПбГЭУ, 2018. - С.76-86 Огоркина, В. А. Показатели прибыли организации и методика их расчета [Текст] / В. А. Огоркина // Молодой ученый. - 2019. - №12. - С. 308-311. Перепичка, М. Е. Совершенствование управления планирования прибыли предприятия [Текст] / М. Е. Перепичка // Экономика. Налоги. Право. - 2018. - № 3. - С. 100-110. Пискунова, И.В. Разработка путей оптимизации прибыли организации [Текст] / И.В. Пискунова // Проблемы теории и практики управления – 2020 - № 3 – с. 304-310. Полухина, И.В. Формирование финансовых результатов деятельности организации на современном этапе [Текст] / И.В. Полухина // Проблемы теории и практики управления. – 2020. - № 3 (87). – С. 81-98. Ризванов, Н.А. Методика финансового анализа, используемая в диагностике финансовых результатов [Текст] / Н. А. Ризванов // Молодой ученый. - 2018. - №12. - С. 346-349. Саакова, Э. Б. Инструментарий управления прибылью предприятия [Текст] / Э. Б. Саакова // Вопросы управления. - 2019. - № 1 (18). - C.266 – 275. Староверова, К. О. Менеджмент. Эффективность управления : учебное пособие для вузов / К. О. Староверова. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2022. — 269 с. Тертышник, М. И. Экономика организации : учебник и практикум для среднего профессионального образования / М. И. Тертышник. — Москва : Издательство Юрайт, 2022. — 631 с. Тертышник, М. И. Экономика организации : учебник и практикум для вузов / М. И. Тертышник. — Москва : Издательство Юрайт, 2019. — 631 с. Тимофеева, К. А. Система показателей рентабельности предприятия [Текст] / К. А. Тимофеева // Карельский научный журнал. - 2019. - №1. С. 36 – 41. Хайдукова, Д. А. Прибыль и рентабельность предприятия: экономическая сущность, виды, методы анализа [Текст] / Д. А. Хайдукова // Вопросы экономики и управления. - 2019. - № 5. - С. 175-179. Чалдаева, Л. А. Экономика предприятия : учебник и практикум для вузов / Л. А. Чалдаева. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2022. — 435 с. Чалдаева, Л. А. Экономика предприятия : учебник и практикум для среднего профессионального образования / Л. А. Чалдаева. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2022. — 435 с. Экономика предприятия : учебник для вузов / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова, Е. С. Дарда ; под редакцией Е. Н. Клочковой. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2021. — 382 с. Экономика предприятия : учебник для вузов / С. П. Кирильчук [и др.] ; под общей редакцией С. П. Кирильчук. — Москва : Издательство Юрайт, 2021. — 417 с. Экономика предприятия : учебник для среднего профессионального образования / С. П. Кирильчук [и др.] ; под общей редакцией С. П. Кирильчук. — Москва : Издательство Юрайт, 2021. — 416 с. Экономика предприятия. Практикум : учебное пособие для вузов / С. П. Кирильчук [и др.] ; под общей редакцией С. П. Кирильчук. — Москва : Издательство Юрайт, 2021. — 517 с. Экономика предприятия. Практикум : учебное пособие для среднего профессионального образования / С. П. Кирильчук [и др.] ; под общей редакцией С. П. Кирильчук. — Москва : Издательство Юрайт, 2021. — 517 с. ПРИЛОЖЕНИЕ ПРИЛОЖЕНИЕ А  Бухгалтерский баланс за 2021г. Бухгалтерский баланс за 2021г. ПРИЛОЖЕНИЕ Б Отчет о финансовых результатах за 2020 г.   ПРИЛОЖЕНИЕ В Отчет о финансовых результатах за 2021г.   ПРИЛОЖЕНИЕ Г  Отчет об изменениях капитала за 2021г. Отчет об изменениях капитала за 2021г.  ПРИЛОЖЕНИЕ Д Пояснения к бухгалтерскому балансу и отчету о финансовых результатах  |