Прибыльность. Прибыль сущность

Скачать 2.83 Mb. Скачать 2.83 Mb.

|

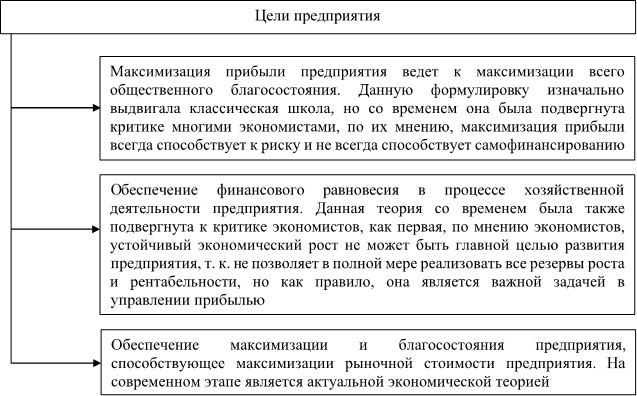

Рисунок 3 – Цели предприятия по Любушину Н.П. [22, c. 20] Прибыль является не только показателем, характеризующим эффективность производственно-хозяйственной деятельности предприятия, но и определенной экономической категорией, которая несет в себе определенные функции [29, c. 26]: стимулирующая, общественно-социальная, социальная, оценочная, регулирующая, распределительная. Прибыль предприятия выполняет следующие функции: стимулирующая, общественно-социальная, социальная, оценочная, регулирующая, распределительная. Значимость прибыли в современных условиях обуславливается с одной стороны способами ее формирования, а с другой – наиболее перспективными направлениями распределения, которые позволяют максимально эффективно использовать экономический и производственный потенциал. В экономической и финансовой литературе существует описание различных подходов и способов, позволяющих оценить эффективность деятельности предприятия с точки зрения полученных финансовых результатов за определенный временной отрезок. В данной статье рассматриваются несколько подходов к оценке полученных финансовых результатов.  Рядом авторов [7, 8] показатель прибыльности предприятия определяется на Рядом авторов [7, 8] показатель прибыльности предприятия определяется на9 основе следующих методических подходов: во-первых, на проведении детального факторного анализа показателя прибыли, который позволяет оценить наиболее значимые условия и критерии; во-вторых, на проведении исследования способов формирования полученной прибыли; в-третьих, на определении закономерностей изменения показателей, характеризующих рентабельность предприятия, в течении определенного количества времени. В свою очередь, Э.Б. Саакова [46] считает целесообразным, при анализе и оценки полученных финансовых результатов, опираться на следующие основные аспекты: определение тенденций и закономерностей в динамике для показателей рентабельности в абсолютных значениях; определение тенденций и закономерностей изменения в динамике для показателей относительного валового дохода и всей выручки в целом; определение тенденций и закономерностей изменения в динамике для показателей операционных расходов предприятия; определение тенденций и закономерностей изменения в динамике показателей рентабельности, а также их последующее сравнение с соответствующими показателями внутри отрасли. Практика зарубежных организаций представлена методиками анализа финансовых результатов и прибыльности. Эффективность и управление прибылью являются обязательными для любого бизнеса. При управлении прибылью предприятия. Нужно начинать с оценки ситуации, которая есть в момент определения ее позиции в жизненном цикле [17]. Западные ученые в схожей манере определяют сущность рассматриваемого понятия, по сути, как итог деятельности предприятия за исследуемый период времени, который имеет стоимостную оценку. Вместе с тем, они обращают внимание на то, что сам процесс анализа может иметь различные подходы, рассматривая и принимая во внимание различные факторы, влияющие на процесс формирования прибыли. В общем, предлагается бизнес-модель, которая представляет собой упрощенное представление бизнеса предприятия, логика и ее основная цель - описать обоснование того, как предприятия создают, управляют и используют прибыль. Чтобы компания росла и получала прибыль, очень важно, чтобы у нее была надежная бизнес-модель, а также конкурентоспособная стратегия о том, как отличаться от конкурентов. Ключевым отличаем в подходах к анализу прибыли, является его тяготение в сторону маржинального анализа, который позволяет более детально и подробно оценить степень взаимосвязи факторов, влияющих на формирование прибыли предприятия [12]. В зарубежной практике финансовых расчетов ёмко представлены факторные модели доходности капитала, называемые факторными моделями «Дюпон». Их целью является выявление факторов, определяющих эффективность работы предприятия, оценка степени их влияния, а также новых тенденций их изменения и значимости [13]. Зарубежные организации в условиях финансовой глобализации в анализируют динамика численности хозяйствующих субъектов по видам экономической деятельности, а также осуществляют финансово-хозяйственную деятельность, обращаясь к содержанию, структуре и управлению прибылью. Модель доходов обеспечивает последовательную логику получения прибыли и описывает, как компания планирует, например, сократить затраты и / или увеличить продажи в финансовой и операционной деятельности [18]. Показатели прибыльности представляют относительные показатели эффективности бизнеса, характеризующие уровень возмещения и использования ресурсов. Среди этих показателей, которые служат индикаторами в управленческих решениях, рентабельности продаж, жизнеспособности продукции, рентабельности собственного капитала, доходности совокупных активов, доходности совокупных активов, рентабельности предприятия ос основной деятельности. Рентабельность - это сумма прибыли, которая приходится на 1 рубль понесенных затрат. Этот показатель характеризует то, насколько эффективны затраты, произведенные компанией на производство и реализации продукции. Показатели рентабельности рассчитывают как для общей продукции, произведенной предприятием, так и для ее видов в отдельности. Рентабельность основной деятельности. Определяется как отношение прибыли от продаж к сумме постоянных и переменных издержек. Нормативное значение для Рентабельности основной деятельности >0. Рентабельность продаж. Характеризует объем прибыли в составе прибыли. Определяется как отношение прибыли от продаж и выручки. Нормативное значение для Рентабельности продаж >0. Рентабельность совокупных активов. Характеризует способность предприятия генерировать прибыль за счет активов. Определяется как отношение чистой прибыли и валюты баланса. Нормативное значение для Рентабельности совокупных активов >0. Рентабельность собственного капитала. Характеризует объем прибыли, которая приходится на 1 единицу капитала. Определяется как отношение чистой прибыли к сумме собственного капитала. Нормативное значение для Рентабельности собственного капитала >0. При факторном анализе прибылей изучают следующие факторы, влияющие на их объем: Объемы выручки, которая была получена в результате продаж. Структуру реализованного продукта. Себестоимость реализованного продукта. Коммерческие расходы в денежном выражении. Управленческие расходы в денежном выражении. Расходы, произведенные в процессе реализации продукта в денежном выражении. Экономическая практика знает немалое количество методов, применяемых при факторном анализе прибылей, к примеру, метод, автором которого является И.Т. Балабанов. После факторного анализа прибыли компании разрабатывается программа повышения рентабельности производственной и финансовой деятельности, мобилизации выявленных объемов резервов. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ПРИБЫЛИ Пути повышения прибыли предприятия выявляются посредством оценки факторов, влияющих на деятельность предприятия. Рассматривая влияние факторов на прибыль предприятия, важно различать взаимосвязь между факторами - первый, второй, ..., n-й порядок. Разница между понятием индекса и фактора условна, потому что почти каждый индекс можно интерпретировать как фактор другого индекса более высокого уровня, и наоборот. Факторы в экономическом анализе распределяются по различным характеристикам. Эти характеристики напрямую влияют на повышение продуктивности деятельности. Индекс – отношение средневзвешенных величин, предназначенных для изменения темпов роста общего уровня цен или темпов роста доходов [40, с. 76]. Индикатор – числовой показатель, указывающий на изменение той или иной экономической и финансовой величины [41, с. 308]. Таким образом, общие факторы влияют на цепочку индексов, в то время как частные факторы являются характеристиками определенного индекса. Общность многих факторов можно объяснить взаимосвязью и взаимозависимостью между различными показателями. Внутренние факторы различны или являются факторами, контролируемыми предприятием (подразделяются на основные и второстепенные факторы), в то время как внешние факторы полностью не контролируются или обычно неконтролируемы. Основные внутренние факторы называются основными теоретическими результатами деятельности предприятия. Внутренние факторы в определенной степени не влияют на комплексные показатели, поэтому они не имеют прямого отношения к основе рассматриваемых показателей. Внешние факторы не зависят от деятельности предприятия, но определяют уровень производственных и финансовых ресурсов, используемых предприятием в количественном выражении. Если собственники бизнеса стремятся достичь результатов модернизации, они обязаны анализировать информацию о состоянии внешней и внутренней среды. В этом случае ясно, какие существующие факторы необходимо учитывать для целей будущего стратегического развития. Факторы, влияющие на уровень прибыли предприятия  Категория Категория показателей Примеры Народнохозяйствен ные Отраслевые Территориальные Экстенсивные Интенсивные Общие Структурно- организационные Инвестиционная политика, научно-технический прогресс, общие социально-экономические тенденции развития народного хозяйства Конъюнктура отраслевого рынка, общие и структурные характеристики отрасли в структуре народного хозяйства Географическое местоположение, природно-климатические условия, потенциал рынка и инвестиционный рынок Рост объема используемых материалов, сырья, электроэнергии, топлива, трудовых ресурсов Рост производительности труда, материалоотдачи, фондоотдачи, капиталоотдачи, снижение капиталоемкости, трудоемкости, фондоемкости Характер производства и его отраслевые особенности, состояние материально-технической базы Организационная структура снабжения, сбыта, производства, управления и производственно-экономических связей Особые Факторы определенности и риска Рисунок 4 – Факторы, влияющие на уровень прибыли предприятия [51, с. 175] Это включает: - сведение к минимуму использование ресурсов. Чем меньше технологий, оборудования и персонала используется при сохранении производительности, тем выше производительность предприятия; - за счет оптимизации структуры, повышения квалификации и обучения, поиска более компетентных сотрудников и изменения механизма стимулирования для повышения эффективности персонала; усиление социальных и психологических факторов; использование инструментов децентрализации в управлении может стать хорошей движущей силой развития; применение достижений научно-технического прогресса; игнорирование современных технологий или оправдание их внедрения необходимостью инвестиций приведет к снижению конкурентоспособности и может быть ликвидировано в будущем. Использование диверсификации, сотрудничества и других стратегий, позволяют использовать существующие ресурсы в различных проектах, и привлекать инвестиционные фонды, а также другие сторонние механизмы финансирования. Даже приватизация может открыть пути повышения корпоративной эффективности. Все эти факторы не только приводят к экономическому росту, но и повышают эффективность управления. Чтобы отследить эффективность работы, необходимо обозначить сроки контроля и показатели, которые необходимо проверить. Для того, чтобы основные показатели, которые применяются для расчета показателей прибыли предприятия, не поддавались влиянию факторов окружающей среды и иных предприятия следует усовершенствовать методы по исследованию этих факторов. В соответствии с совокупным производственным потенциалом предприятия общие резервы могут быть измерены разницей в возможном уровне использования ресурсов. Запасы классифицируются по различным критериям. Производственные резервы по источнику эффективности производства можно представить в виде следующих элементов [49, с. 44]: целенаправленная деятельность или труд; объекты труда; средства труда. Существуют внутренние (национальные, отраслевые и региональные) и внешние резервы в предприятия по источнику их формирования. На национальном уровне производятся вложение инвестиций в отрасли с наибольшим влиянием на экономику и научно-технический прогресс. Одним из способов повышения эффективности деятельности предприятия является развитие фермерского хозяйства. Стоит отметить, что существует экстенсивное, направленный на количество (размер), и интенсивное, направленный в глубь (на качество), применение производственных мощностей и финансовых средств предприятия. Интенсификация обусловлена тем, что результаты производственного процесса увеличиваются быстрее нежели стоимость производства. Таким путем, достижение высоких результатов можно получить за счет минимальных вложений в производство. Базой для интенсивного развития предприятия является научно-технический прогресс. Классификация факторов, определяющих показатели прибыли предприятия, является основой классификации запасов. Существуют две концепции резерва: во- первых, резервные запасы (например, сырье, материалы). Наличие резерва необходимо для непрерывной и ритмичной деятельности предприятия; во-вторых, резерв - это возможность, которая не была использована для роста производства и повышения его количественных показателей. Профессиональный рост персонала также является важным фактором, влияющим на прибыль предприятия, так как увеличивает трудовой потенциал предприятия и рентабельность деятельности - это группа способных работников. Трудовой потенциал предприятия можно охарактеризовать структурой, которая отражает психологию группы работников, соотношение населения и другие характеристики, а также отношения между ними. Количественные показатели трудового потенциала обычно отражают сумму рабочего времени. В основе всего управления предприятием лежат теоретические и практические знания в области управления, а также методы и приемы, обеспечивающие эффективное совместное выполнение сотрудниками своей деятельности. А также методы и приемы, обеспечивающие эффективную деятельность персонала на предприятии [46, с. 266]. Статус персонала предприятия, его квалификация и профессиональный уровень, а также способность сотрудников наилучшим образом решать стоящие перед ними производственные задачи и приносить прибыль предприятию напрямую зависят от теоретических и практических методов взаимодействия. Эти факторы, конечно, будут влиять на процессы, экономический рост, пропорциональность и конкурентоспособность, включая конкурентоспособность на мировом рынке, и будут влиять на эффективность конкретных предприятий. Помимо качества продукции для потребителей очень важна цена на эти товары. Поэтому предпринимателям, чтобы их деятельность была успешной, необходимо обеспечить конкурентоспособное качество и конкурентоспособные цены на свои товары и услуги. Социальная эффективность предприятия характеризуется удовлетворением всех потребностей человека. Прежде всего, это отражается на производстве и потреблении различных товаров и услуг на душу населения и соблюдении научных норм. Кроме того, социальная эффективность экономики также связана с удовлетворением особых социальных потребностей людей - содержанием и безопасными условиями труда, занятости, экологическими условиями, свободным временем, образованием, здравоохранением и другими услугами для населения. Все это складывается и называется качеством жизни. Качество жизни охватывает и характеризует все его атрибуты, охватывает все аспекты, отражает удовлетворенность людей материальными и духовными благами, предоставляемыми им, отражает безопасность, комфорт, удобство условий жизни, адаптируется к современным требованиям, условиям здоровья и продолжительностью жизни. Экономическая и социальная эффективность влияют и ограничивают друг друга. Повышение экономической эффективности - основа для повышения уровня жизни людей и удовлетворения социальных потребностей людей. Среди всех факторов, повышающих прибыль предприятия, решающее место занимает разгосударствление и приватизация экономики, ускорение научно- технического прогресса и человеческой деятельности, а также усиление личных факторов (общение, сотрудничество, координация и приверженность), а роль людей в производственном процессе становится все больше и больше. Все остальные факторы взаимозависимы с этими решающими факторами [41, с. 308]. По месту и объему внедрения методы повышения прибыли делятся на страны, ведомства, регионы и отрасли. В экономических науках стран с развитыми рыночными отношениями эти пути делятся на две категории: внутреннее производство и внешние факторы, которые влияют на изменение прибыли. Второй набор факторов - это конкретные рыночные условия, цены на продукцию, сырье, материалы, энергию, обменные курсы, банковские проценты, системы государственного заказа, налоги, налоговые льготы и т. д. Наиболее диверсифицированные внутренние факторы предприятий, объединений и компаний. Их количество и содержание индивидуальны для каждой предприятия, в зависимости от ее специализации, структуры, режима работы, текущих и будущих задач. Они не могут быть единообразными для всех компаний. На основе определения и использования резервов повышения прибыли предприятия в конкурентной среде важную роль играет анализ корпоративной деятельности, в основе которого лежит максимально эффективное использование всех материалов и условий труда. По сравнению с производственными мощностями, потенциал предприятия характеризуется наилучшим использованием всех используемых и потребляемых ресурсов в данных условиях научно-технического прогресса. Таким образом, общие резервы предприятий по повышению прибыли зависят от разницы между общим потенциалом и уровнем реализованной продукции. Для повышения прибыли предприятия необходимо, чтобы предприятие могло достигать следующее [32, с. 231]: удовлетворение потребностей клиентов (спроса); обеспечение конкурентных преимуществ со стороны качества товаров и эффективности торговли; обеспечение баланса; обеспечение доступности к большому количеству нововведений; взаимосвязь между внутренними и внешними факторами системы развития предприятия, главным из которых является информационная система и рынок инноваций, из вариантов решений; разработка проектов, внедрение новых путей решений. Предприятия постепенно приходят к целевым инновационным стратегиям. Важность и роль систематического и комплексного анализа особенно очевидны при разработке бизнес-планов проектов и общих планов развития предприятия. Активно используя эти ресурсы (виды деятельности) для увеличения отдачи, на практике можно осуществить комплекс необходимых действий, формирующих фундамент для развития и усовершенствования деятельности предприятия. Основными мероприятия являются следующие [28, с. 37]: повышение скорости процессов, таких как: научно-технологические, технические, управленческие и другие; улучшение качества товаров, разработка новых УТП, повышение конкурентных преимуществ; повышение эффективности хозяйственной деятельности предприятия. Прогресс в сфере инноваций является один из ключевых факторов развития деятельности предприятия. Предприятиям необходимо внедрять новые решения, современные усовершенствованные оборудования, новые технологии для того, чтобы непрерывно развиваться и не отставать от своих конкурентов. Для увеличения прибыли необходимо осуществить ряд мер в определенной направлении. Рассмотрим факторы, оказывающие влияние на уровень прибыли предприятия. К первой группе таких факторов можно отнести внутренние и внешние. Данные факторы не подвластны самим предприятиям, они не поддаются регулированию и контролю. Под второй группой рассматривается совокупность рыночных условий, таких как цена, валюта, ставки по кредитам и так далее. Далее рассмотрим ряд факторов, которые способствуют улучшению прибыли предприятия путем его развития и совершенствования. В совокупности рассматриваемые факторы уменьшат затраты на рабочую силу, повлияют на совершенствование качества продукции и созданию новых уникальных предложений. К рассматриваемым факторам можно отнести следующие [24, с. 241]: эффективное расходование средств. То есть приобретать проверенное усовершенствованное оборудование, внедрять технологии, которые улучшат ключевые показатели работы предприятия, улучшать качество продукции, производственных процессов; перераспределение активов для получения максимальной отдачи от их использования; наращивание трудового потенциала предприятия. Необходимо привлекать высококвалифицированный персонал для улучшения внутренних процессов предприятия; использование маркетинговых коммуникаций - создание оптимальной ценовой стратегии, создание рекламной предприятия, проведение исследования и анализ рынка услуг; использование научно-технического прогресса - повышение уровня технологии производства, улучшение качества готовой продукции и эталонных продуктов; проведение реструктуризации; улучшение организации учетной политики предприятия; улучшение социальной функции. Поддержание развития коллектива, работающего в предприятия, повышение уровня безопасности, улучшение окружающей среды и другое. Стоит отметить ключевую роль человеческого потенциала в деятельности предприятия. Все факторы зависят от этого решающего критерия. Ориентируясь на повышение качества производства, предприятие опирается на финансовые ресурсы. В основном, это оказывает отрицательное воздействие на обороты товаров. Эффективность можно измерить путем модели Д. Ульриха, а именно с использованием следующих показателей: производительность труда, показывающая объем товарооборота на оного сотрудника; время осуществления бизнес-процесса путем сравнения со значениями других предприятий; прибыльность путем определения расходов; состояние внутри коллектива путём проведения тестирований или закрытых интервью; «организационные возможности». Сравнивается скорость реализации бизнес- процесса до нововведений и после. Стоит отметить методы Д. Филлипса, основанные на оценки отдачи на капитал, вложенный в сотрудников. Показатель возврата инвестиций, отображающий доход (ROI): оценка инвестиций в отдел развития; оценка инвестиций в HR-подразделения; показатель отсутствия на рабочем месте; показатель удовлетворенности; критерий, выявляющий единство и согласие в предприятия. Стоит учесть ограничения при подсчете такого показателя как ROI. При оценке мероприятий возникают сложности на пути оценки доходов от реализации и затрат на проведение. Это происходит из-за наличия влияния различных факторов, таких как: организационные и рыночные. Однако, им можно дать приблизительную оценку. Описанный выше показатель имеет смысл вычислять наряду с другими основными показателями. При реализации намеченных в работе мероприятий и осуществлении процесса реализации стратегии развития можно прогнозировать благоприятный рост числа количественных показателей. Рост прибыли предприятия можно считать, если выполняется ряд условий [25, с. 119]: наличие конкурентных преимуществ, которые помогают отстаивать позицию среди соперников; наличие положительной динамики финансовых показателей, их превышение над аналогичными показателями конкурентов; наличие ресурсов для последующего их вложения в развитие внутренней организации. Для разработки определенных решений в области управления рассмотрим вышеперечисленные методы и показатели по оценки деятельности предприятия: оценка внешних факторов, оказывающих наиболее значительное воздействие на развитие предприятия путем математического моделирования. К данным факторам можно отнести следующие: инфляция, рост ставки ЦБ, падение спроса и т.д. Предприятия прибегают к разработке ряда мероприятий по минимизации данного фактора, реструктуризации долгов, изменение структуры по распределению чистой прибыли, разработке более эффективной системы формирования финансовых ресурсов; оценка состояния предприятия среди конкурентов на рынке. Оценивается доля рынка, его емкость, конкуренты и так далее. Данное исследование впоследствии поможет определить позицию на рынке предприятия; показатели качества работы предприятия. К таким показателям можно отнести наличие просроченной дебиторской задолженности, финансовая устойчивость и платежеспособность предприятия, ликвидность и другое. Предприятия приходят к экстенсивным и интенсивным методам; показатели по управлению деятельности предприятия. Оценка количества сотрудников, структура кадров, их текучесть, оценка рисков, оценка использования инноваций и другое. МЕХАНИЗМ УПРАВЛЕНИЯ ПРИБЫЛЬЮ НА ПРЕДПРИЯТИИ В современных условиях при рассмотрении отечественного и зарубежного опыта можно выделить два основных направления, в рамках которых осуществляются мероприятия по повышение уровня прибыльности предприятия: первое направление предполагает увеличение выручки предприятия; второе направление предполагает сокращение и оптимизацию затрат предприятия. Процесс управления прибылью предприятия представляет собой комплекс взаимосвязанных мер, направленных на увеличение показателей доходности или рентабельности. Ввиду того, что на современном этапе существуют различные подходы к определению прибыли, то и методы по ее управлению разнятся в зависимости от факторов, включающихся в систему оценки. Следует отметить, что в большинстве случаев методы по управлению и максимизации получаемой прибыли не связаны с созданием новых продуктов или услуг. Следует понимать, что важность эффективного анализа прибыли предприятия актуальна не только для внутреннего пользования, чтобы определить направления ее оптимизации, но и для внешних пользователей – контрагентов, поставщиков, потребителей и т.д. В качестве основного источника получения всей необходимой информации выступает форма 2 «Отчет о финансовых результатах», в которой в динамике отображены основные показатели, характеризующие успешность его деятельности. Для увеличения прибыли прибегают к двум основным способам: первый касается мероприятий, влияющих на увеличение объема выручки, а второй – оптимизации и соответствующее снижение затрат предприятия. Важно не только выбрать действенный способ, но и иметь возможность анализа степени влияния роста прибыли и соответствующий показатель выручки. Вместе с тем, существует много других способов, которые позволяют добиться желаемого результата – повышения прибыли предприятия. К данным мерам можно отнести оптимизацию организационно-производственной структуры предприятия и сокращения чрезмерных затрат; оптимизация товарной структуры и отказ от наименее прибыльных и перспективных товаров; совершенствование информационно- аналитического учета, позволяющего принимать оперативные и эффективные управленческие решения. Также, следует отметить, что многие предприятия отдают некоторые направления или функциональные обязанности на аутсорс другим компаниям, которые специализируются на выполнении конкретных задач и бизнес- процессов. Все это позволяет не только существенно оптимизировать затраты предприятия, чаще всего связанных с содержанием персонала, но и получить более качественный результат от аутсорсинговых компаний [16]. |