Прибыльность. Прибыль сущность

Скачать 2.83 Mb. Скачать 2.83 Mb.

|

|

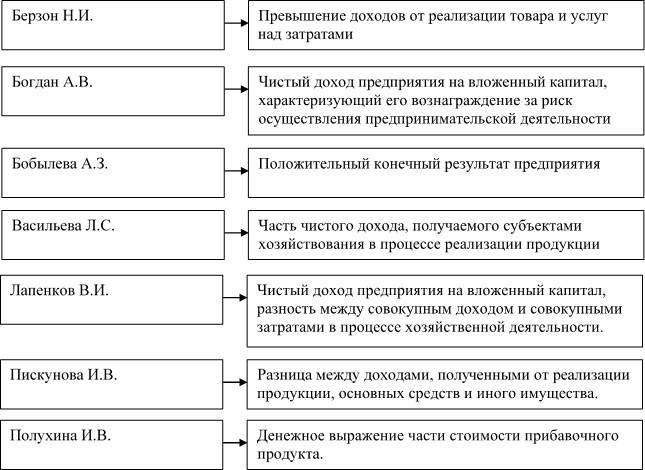

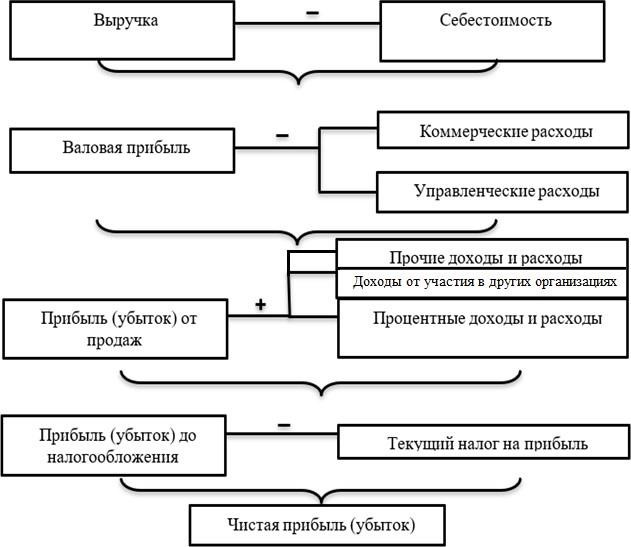

СОДЕРЖАНИЕ Введение 3 Теоретические основы управления прибылью предприятия 5 Прибыль: сущность, функции, роль и виды 5 Факторы, влияющие на формирование прибыли 11 Механизм управления прибылью на предприятии 20 Анализ формирования, распределения и использования прибыли АО «Сухоложский огнеупорный завод» 27 Организационно-экономическая характеристика АО «Сухоложский огнеупорный завод» 27 Анализ формирования финансовых результатов организации 37 Анализ распределения и использования прибыли 44 Совершенствование системы формирования и распределения прибыли АО «Сухоложский огнеупорный завод» 50 Выявление потенциальных возможностей увеличения прибыли на предприятии 50 Рекомендации по совершенствованию механизма образования, распределения и использования прибыли на предприятии и расчет эффективности предлагаемых мероприятий 58 Заключение 64 Список использованных источников 67 Приложение А. Бухгалтерский баланс за 2021г 73 Приложение Б. Отчет о финансовых результатах за 2020г 75 Приложение В. Отчет о финансовых результатах за 2021г 77 Приложение Г. Отчет об изменениях капитала за 2021г 79 Приложение Д. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах 82 ВВЕДЕНИЕ Прибыль – это денежное выражение того объема финансовых накоплений, которые обеспечивает предприятию возможность для дальнейшего функционирования. С экономической точки зрения данная категория представляет собой финансовый результат, который отражает эффективность производственно-хозяйственной деятельности предприятия. Прибыль характеризует степень эффективности различных бизнес-процессов, которые реализуются на предприятии. Прибыль способствует развитию предприятия в конкурентной среде и повышения эффективности производственных процессов. Показатели прибыли организации следует считать важнейшими составляющими в управлении ее хозяйственной деятельностью. Наибольший интерес к такой информации прослеживается среди различных ее пользователей, поскольку ее наличие обязательно учитывается при принятии любых управленческих решений. Однако должный интерес к проблеме формирования и использования чистой прибыли в бухгалтерском учете сложился лишь в последние годы. Ранее вопросам учета финансовых результатов не уделялось должного внимания. Для любого предприятия ключевая задача его хозяйственной деятельности заключается в получении прибыли, которая может быть достигнута при сокращении затрат и организации эффективной производственной деятельности. Для каждого руководителя вопрос получения прибыли является одним из ключевых вне зависимости от формы собственности и направления деятельности. Прибыль предприятия представляет собой одну из наиболее значимых характеристик как производственной, так и финансовой деятельности предприятия, которая обеспечивает возможность его дальнейшего существования и развития. В связи с этим, актуальность выбранной мной темы данной выпускной квалификационной работой «Управление прибылью организации» очевидна. Цель данной работы- разработка мероприятий по улучшению системы управления прибылью в АО «Сухоложский огнеупорный завод». Исходя из поставленной цели в работе должны быть решены следующие задачи: Рассмотреть теоретические основы управления прибылью предприятия. Провести анализ формирования, распределения и использования прибыли АО «Сухоложский огнеупорный завод». Разработать мероприятия для совершенствования системы формирования и распределения прибыли АО «Сухоложский огнеупорный завод». Объект исследования - АО «Сухоложский огнеупорный завод». Структура работы: работа состоит из введения, в котором обозначены актуальность, цель и задачи, содержания включающего в себя три главы, заключения в котором сделаны выводы на основе изученного материала и списка использованной литературы. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ПРИБЫЛЬ: СУЩНОСТЬ, ФУНКЦИИ, РОЛЬ И ВИДЫ Для более полной характеристики рассматриваемого вопроса были изучены работы Берзона Н.И., Богдана А.В., Бобылева А.З., Васильевой Л.С., Лапенковым В.И., Пискуновой И.В., Полухиной И.В. На рисунке 1 представлены современные подходы к определению понятия «прибыль».  Рисунок 1 - Современные подходы к определению понятия прибыли организации [14, c. 38] Показатель прибыли предприятия следует считать важнейшими составляющей в управлении ее хозяйственной деятельностью. Наибольший интерес к такой информации прослеживается среди различных ее пользователей, поскольку ее наличие обязательно учитывается при принятии любых управленческих решений. В современной экономической литературе существует много различных определений прибыли, что является следствием отсутствия единого подхода к ее толкованию. Вопрос формирования прибыли и способов ее максимизации является актуальным и по сей день, ввиду острой ее потребности как основного источника для осуществления воспроизводственной деятельности предприятия. Прибыль – это определенный показатель, характеризующий результат деятельности предприятия за определенный период времени, который определяется как разница между полученными доходами и соответствующими расходами за тот же временной отрезок. Положительная разница между данными показателями определяется как прибыль, в то время как отрицательная – считается убытком. На современном этапе развития рыночных отношений прибыль выступает не только показателем эффективности деятельности предприятия, но и одним из ключевых факторов в вопросе дальнейшего развития и удовлетворения потребностей стейкхолдеров предприятия. Высокая прибыль обеспечивает потенциал для развития и роста предприятия. По мнению В.И Лапенкова, прибыль как экономическая категория, представляет собой результат хозяйственной деятельности предприятия, выраженный в финансовой форме. Схожее определение дает и И.В. Пискунова, по мнению которой, прибыль представляет собой разницу доходов и затрат предприятия. Вместе с тем, он обращает внимание на то, что субъект предпринимательской деятельности может получать доход не только от производственной, но и от финансовой деятельности, которая также может приносить положительные результаты. Данный показатель свидетельствует о степени эффективности предприятия, выраженный через разницу доходной и расходной частей, которые были получены течении определенного промежутка времени. Исходя из рассмотренных определений прибыли и выявления ее роли для современных предприятий, можно отметить, что прибыль выступает своего рода квинтэссенцией производственно-хозяйственной деятельности и с одной стороны отражает степень его эффективности, а с другой – является источником развития для дальнейшей деятельности предприятия. Многие предприятия рассматривают прибыль не как совокупность определенных финансовых накоплений, а как возможности для расширения и поиска перспективных направлений деятельности, с целью диверсификации и получения устойчивых конкурентных преимуществ в долгосрочной перспективе. Базой порядка формирования прибыли служит принятая для всех предприятий единая модель, которая представлена на рисунке 2.  Рисунок 2 - Механизм формирования (показателей) прибыли организации1 Основным документом, характеризующим финансовый результат организации, является «отчет о финансовых результатах» (форма 2), данный документ разработан в соответствии с международными стандартами [23, c. 2]. По данной отчетности, можно определить виды (показатели) прибыли организации, которые представлены в таблице 1. 1 Составлено автором по: [23, c. 2]. Таблица 1 - Виды (показатели) прибыли организации2

Согласно таблице, выделяют следующие виды (показатели) прибыли организации: валовую прибыль – является первым показателем в отчете о финансовых результатах. Рассчитывается: ВП = В − С, (1) где В – выручка; С – себестоимость; ВП – валовая прибыль. прибыль от продаж (от реализации продукции) - разница между выручкой и себестоимостью проданных товаров, которая оценивает функционирование и эффективность работы организации, а также является финансовым результатом в хозяйственной деятельности организации. Рассчитывается: ПотРП = ВП − КР − УР = В − (С + КР + УР), (2) где КР – коммерческие расходы организации; УР- управленческие расходы организации. прибыль до налогообложения (балансовая прибыль) – прибыль от продаж с учетом всех расходов и доходов, связанных с производством, и внереализационными расходами и доходами. Рассчитывается: ПдоН = ПотРП + ПП + ПУ + ДУ + ПД − ПР, (3) где ПП - проценты к получению; ПУ - проценты к уплате; ДУ - доходы от участия в других организациях; ПД - прочие доходы; 2 Составлено автором по: [8]. ПР - прочие расходы. Прибыль до налогообложения является обобщающим результатом от финансово- хозяйственной деятельности организации. чистая прибыль – это сумма прибыли до налогообложения, уменьшенная на текущий налог на прибыль. Определяется по формуле: ЧП = ПдоН + Она − Оно − Тнп , (4) где Она – отложенные налоговые активы; Оно - отложенные налоговые обязательства; Тнп - текущий налог на прибыль. Рассмотренные в таблице 1 основные виды прибыли, позволили определить, что оценка результата деятельности предприятия за определенный период времени, может определяться не только разностью доходов и расходов по текущей деятельности, но и отражать отдельные статьи затрат и их влияние на конечный финансовый результат. Так, расходы, определяющие сумму затрат на производственную и сбытовую деятельность, представляют собой показатель, характеризующий себестоимость товара и в определённой степени влияющий на его конечную цену для потребителя. В большинстве случаев существует прямая зависимость между затратами на производственную и сбытовую деятельность, и уровнем получаемой прибыли – чем выше последняя, тем ниже уровень индивидуальных затрат. Российский экономист Н.П. Любушин в своей книге «Методика проведения анализа финансовых результатов деятельности организации» выделяет несколько главных целей предприятия [16, c. 98] (рисунок 3). Опираясь на данные современной экономической теории по вопросам касающихся интерпретации прибыли предприятия и выделения ее целей, можно выделить следующие результаты [22, c. 20]: положительный финансовый результат предприятия; разность между совокупными доходами и затратами предприятия; доход предприятия; денежное выражение части стоимости прибавочного продукта; максимизация рыночной предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||