КУРСОВАЯ РАБОТА - Применение биометрических технологий в финанс. Применение биометрических технологий в финансовом бизнесе. Содержание

Скачать 0.85 Mb. Скачать 0.85 Mb.

|

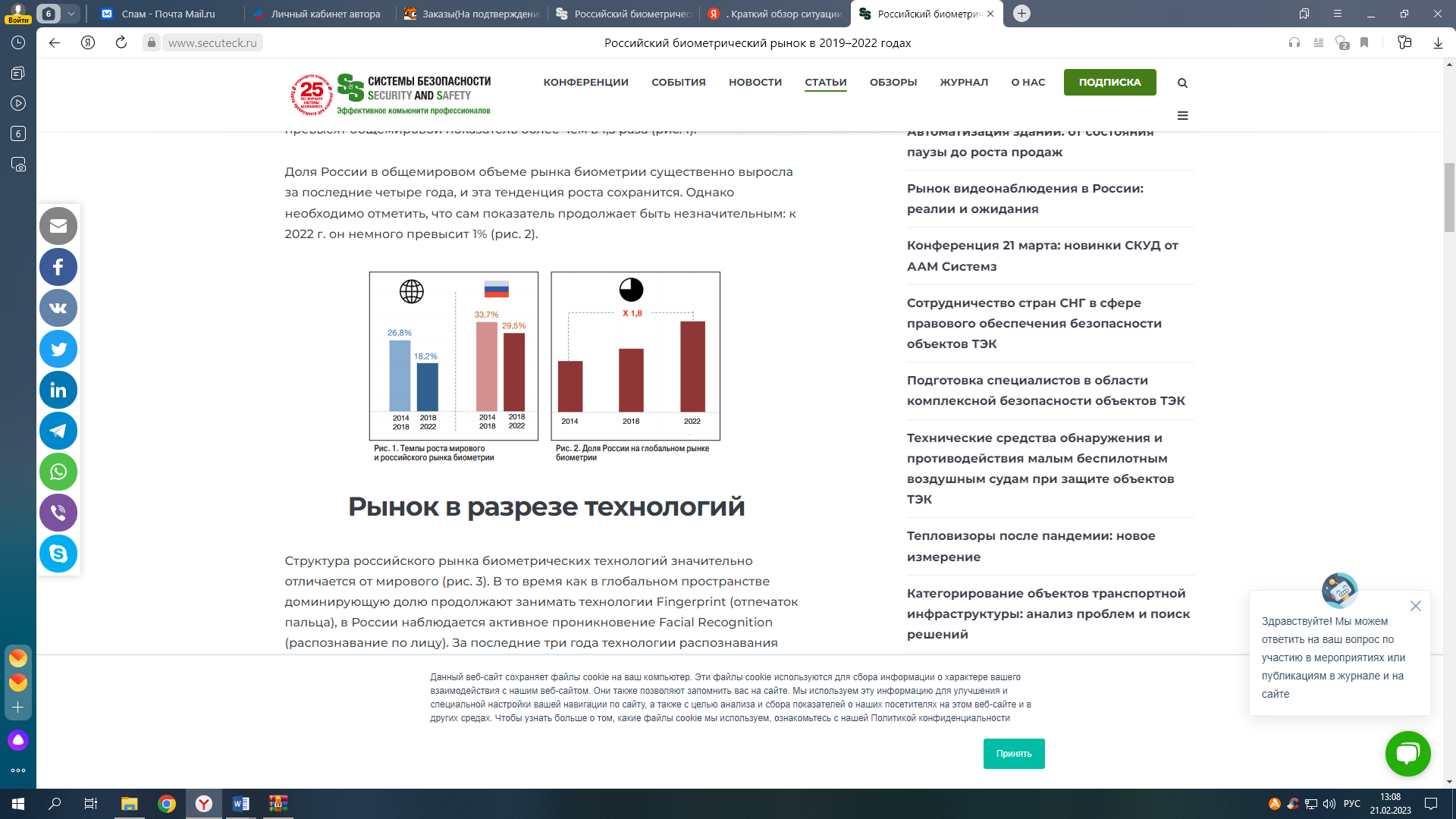

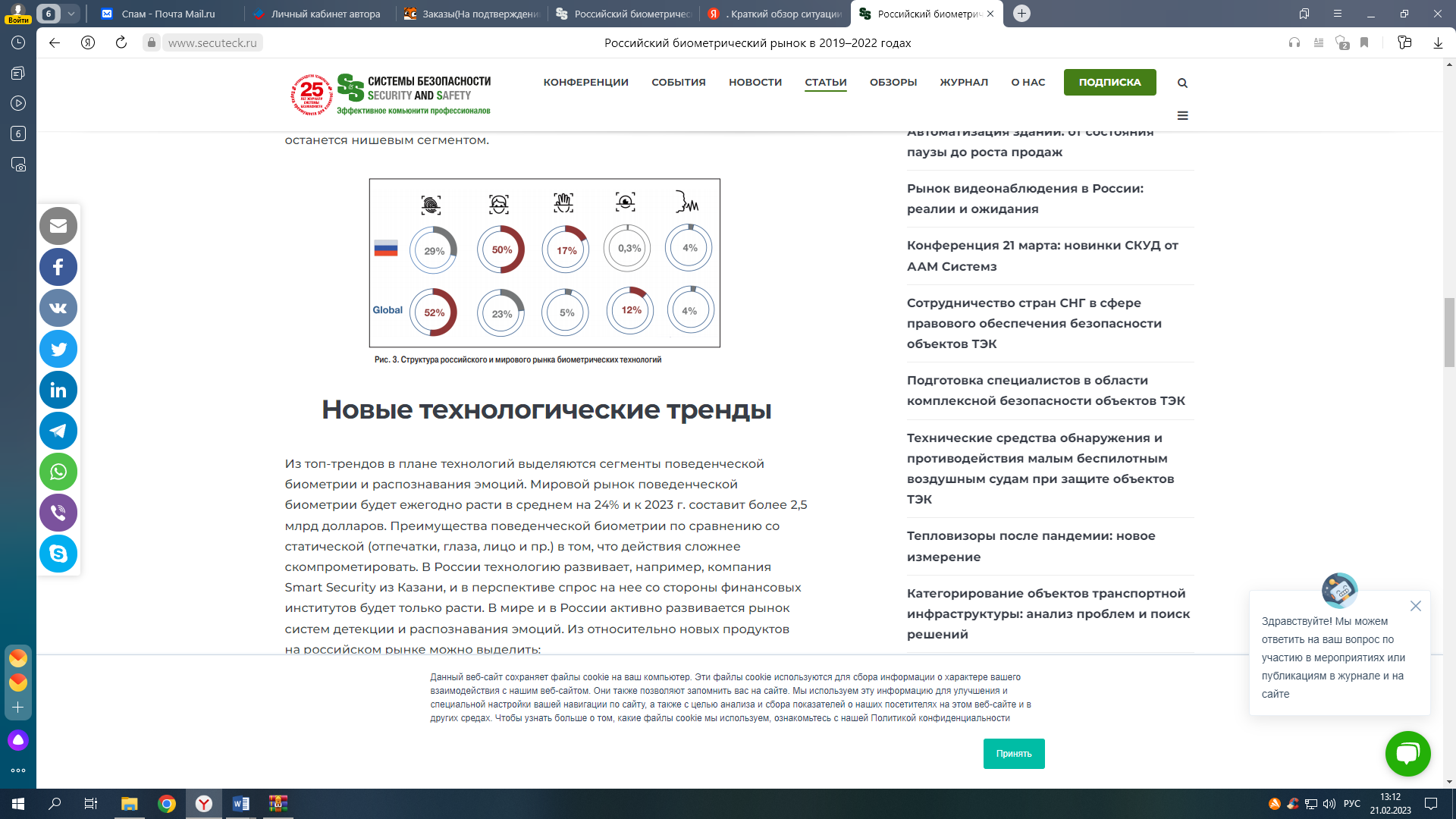

Глава 2. Оценка применения биометрических технологий в финансовом бизнесе России2.1. Краткий обзор ситуации в сфере биометрических технологий на российском рынкеПрогнозируемые ежегодные темпы роста биометрических технологий в России в ближайшие три года превысят общемировой показатель более чем в 1,5 раза (рис. 2).  Рисунок 2- Темпы роста мирового и российского рынка биометрии [23] Доля России на мировом рынке биометрии значительно выросла за последние четыре года, и эта тенденция роста сохранится. Однако следует отметить, что сам этот показатель остается незначительным: к 2022 г. он составит чуть более 1% (рис. 3). Рисунок 3- Доля России на рынке биометрии Структура российского рынка биометрических технологий значительно отличается от мирового (рис. 4).  Рисунок 4 - Структура российского и мирового рынка биометрических технологий В то время как дактилоскопические технологии занимают доминирующую долю в мировом пространстве, в России наблюдается активное проникновение по лицу (распознавание по лицу). За последние три года технологии распознавания лиц в России более чем в шесть раз увеличили свою долю в общем объеме российского биометрического рынка почти до 50%. Активное развитие мирового биометрического рынка формировалось на основе дактилоскопических технологий, поэтому отпечатки пальцев по-прежнему занимают более половины мирового рынка — 52,2% в 2018 году. В России развитие машинного обучения стало важным фактором биометрии. С ростом темпов многие компании разработали качественные алгоритмы распознавания лиц, что создало спрос на эту технологию в России. Среди лучших тенденций в области технологий — области поведенческой биометрии и распознавания эмоций. Мировой рынок поведенческой биометрии будет расти в среднем на 24% в год и к 2023 году превысит 2,5 млрд долларов. Преимущество поведенческой биометрии перед статической биометрией (отпечатки пальцев, глаза, лицо и т. д.) в том, что ее сложнее скомпрометировать. В России технология разрабатывается, например, компанией Smart Security из Казани, и в будущем спрос на нее со стороны финансовых организаций будет увеличиваться. Рынок систем обнаружения и распознавания эмоций активно развивается в мире и в России. Относительно новыми продуктами на российском рынке являются: HeedBook — кроссплатформенный сервис для оценки качества обслуживания клиентов; EmoDetect от Neurobotics, позволяющий определять психоэмоциональное состояние человека на основе паттерна изображений. Над системами распознавания эмоций активно работают такие мировые гиганты, как Microsoft, Facebook, Google, IBM и др. В то же время можно говорить о бурном развитии глобальной экосистемы эмоциональных технологий (Affective Computing). В сегодняшней конкурентной среде эмоции играют важную роль в бизнесе. Люди поняли, что покупатель принимает решение не только на основании того, что он думает о товаре, но и исходя из того, что он думает. Поэтому компании добавляют эмоциональное измерение в свою работу. Индивидуальное обслуживание – это концерн №1 современной торговли. На данный момент сосредоточение внимания на поле или возрасте (факторы, которые мы уже признали) недостаточно важны. Здесь интеграция технологий распознавания и аспектов поведенческой экономики в единую платформу может стать настоящим прорывом на рынке. Поведенческий маркетинг делит потребителей на группы на основе алгоритмов мышления, восприятия, принятия решений и т.д. В настоящее время для выявления таких групп используется тестовый подход, который сам по себе искажает данные. Если бы было возможно найти продукт, который мог бы быстро распознавать такие поведенческие группы по изображению лица, у компаний был бы невероятно мощный инструмент для адаптации продуктов и общения с каждым отдельным покупателем, чтобы оставить его у двери. Изначально развитие биометрических технологий в мире базировалось на государственных программах, от биометрических документов и систем пограничного контроля до систем безопасности, в том числе видеонаблюдения. В России активное развитие биометрии началось в основном с бизнес-сектора, в частности, в 2014 году 87% всего российского рынка биометрических технологий приходилось на системы контроля доступа и решения для учета рабочего времени, в которых бизнес-компании занимали наибольшую долю. К 2022 году этот показатель снизился до 53%. В мире наблюдается смещение спроса на биометрические технологии с государственного сегмента на бизнес, тогда как в России, наоборот, активно растет доля государства, в 1,4 раза (до 41%) за последние четыре года. годы. Следует отметить, что ряд секторов, являющихся основными драйверами развития рынка биометрии в России, характеризуются высоким участием государства, в то время как в мире это в основном частный капитал. Например, сейчас доля государства в российском банковском секторе достигла 70% (источник: АКРА). Для сравнения: в Европе доля государства в секторе BFSI не превышает 20%. В то же время, как в России, так и в мире, именно банковская отрасль продолжит давать существенный рост всему биометрическому рынку. Это касается и спортивных объектов, стадионы которых оборудованы системами видеонаблюдения с распознаванием лиц и другими технологиями: в России большинство стадионов находится в прямой собственности государства (региональные правительства) или госкорпораций (Газпром, РусГидро, Россия). железная дорога, ВТБ и др.). Для сравнения: в Европе практически все стадионы принадлежат клубам. Государство также является основным владельцем российских аэропортов. В России биометрические технологии используются для решения задач учета времени: малый бизнес (ранее такие системы интегрировались в объекты с разветвленной инфраструктурой, где острее стоит необходимость оптимизации трудозатрат); крупные объекты (предприятия с большим количеством территориальных единиц и большим количеством сотрудников), где СКУД и учет рабочего времени основаны только на биометрической идентификации. По прогнозам, в 2022 году доля биометрических систем контроля доступа и учета рабочего времени в общем объеме российского рынка достигнет 27% и соответствует текущему уровню проникновения биометрии в карточные системы контроля доступа в мире. Технологически технология отпечатков пальцев доминирует в сегменте СКУД. Идентификация вен занимает большую часть. А самая модная тема в последние 2-3 года — распознавание лиц. Понимая эти тенденции, иностранная компания NEC в настоящее время разрабатывает решение по распознаванию лиц для российского рынка для запуска и специальных масштабов в сегменте СКУД (целевой рынок — средние промышленные предприятия, деловой сектор, бизнес-центры и т. д.). 2.2. Возможные направления применения биометрических технологий в банке.Появление новых услуг в финансовой сфере, нарушение привычных форм сотрудничества между участниками рынка финансовых услуг полностью изменит парадигму развития банковской системы. Если раньше банкам было достаточно оказывать услуги дешевле, чем у конкурентов, то теперь следует учитывать современные тенденции и искать нестандартные подходы. Современные бизнес-процессы в банковской сфере уже в основном основаны на использовании цифровых технологий для реализации концепции клиентоориентированности, в том числе на обеспечении постоянного удаленного доступа клиентов к банковским услугам[24]. Одним из дальнейших направлений развития и совершенствования концепции клиентского внимания при обеспечении надлежащего уровня безопасности при оказании услуг, в том числе дистанционных, может стать внедрение и использование биометрических технологий в финансовой сфере. Теперь ясно, что одних только паролей недостаточно для защиты активов компании, сетей, приложений и данных. Согласно анализу Verizon, в 2017 году 81% утечек данных во всем мире были связаны с неправильным использованием данных, украденными или слабыми паролями. С каждым годом увеличивается количество утечек, а вместе с ними издержки компаний и последствия этих нарушений. Чтобы свести к минимуму эти риски, предприятия никогда не должны забывать о безопасности своих данных. Биометрические данные - данные, описывающие физиологические особенности человека и на основании которых можно установить его личность (цифровая фотография, отпечаток пальца, изображение глаза и другие персональные биометрические данные). Биометрические технологии – это способы получения биометрических характеристик человека. При этом используются как физические, так и поведенческие характеристики. Основной целью биометрической аутентификации/идентификации является создание системы авторизации/регистрации, которая редко отказывает в доступе законным пользователям и полностью исключает несанкционированный доступ. Одним из основных преимуществ использования биометрии является то, что при аутентификации пользователя (клиента) фактически определяется личность, и с большой долей вероятности можно сказать, что лицо, прошедшее процедуру аутентификации, является лицом, обладающим уникальной информацией. биометрические данные. Например, когда дело доходит до проверки имен пользователей и паролей, мы не можем этого гарантировать, потому что они могут быть переданы кому-то другому, утеряны или, что еще хуже, их можно просто выдумать. Еще одной важной особенностью использования биометрических данных и технологий является то, что теперь можно выполнять процедуры удаленной идентификации без описанного выше шага записи физического образца. Субъект, для которого не завершена первичная регистрация физического образца (в качестве простого примера, это может быть нерезидент), может быть осуществлен путем установления видеосвязи с использованием информационных сетей, информационных систем, программно-аппаратных средств и технологий в пределах какие биометрические данные можно сравнивать. информация о предмете с удостоверением личности с фотографией. Динамическая аутентификация/биометрическая идентификация предоставляет интересные и полезные функции. Если случится так, что злоумышленник получит логин, пароль или другую информацию, позволяющую ему получить доступ к учетной записи пользователя, динамическая аутентификация может предотвратить потерю денег и данных. В случае его использования программа анализирует поведение злоумышленника в учетной записи пользователя (отслеживает навигацию по страницам, вводимые данные, выполняемые операции) и сравнивает его с нормальным поведением легитимного пользователя [23]. На основе анализа можно определить, что система в данный момент используется злоумышленником и поэтому требуется дополнительная аутентификация. Согласно политике безопасности, оператор может, например, позвонить легитимному пользователю и подтвердить, что тот же человек использует систему и выполняет определенные действия. В случае установления факта мошеннической деятельности оператор предпримет все необходимые меры, направленные на обеспечение безопасности средств и данных законного пользователя, вплоть до приостановки операции и закрытия счета. Развитие биометрических технологий в финансовой сфере зависит от развития мобильных технологий. Уже используются технологии, позволяющие камерам смартфонов распознавать лица и движения глаз. В ближайшее время появятся камеры, у которых нет возможности сканировать контактные отпечатки пальцев. Практически все телефоны (не только смартфоны) можно использовать для интеграции голосовой биометрии. В финансовой сфере можно выделить следующие области использования биометрических технологий [21]: - банкоматы и терминалы самообслуживания: датчики, подключенные непосредственно к банкоматам, снятие наличных в банкомате с помощью мобильного телефона с использованием биометрических технологий, биометрические пластиковые карты; - совершение покупок с использованием биометрических технологий: как мобильных платежей, так и «наличных» платежей с использованием мобильного телефона или биометрических терминалов без использования карты; -удаленные услуги: удаленная идентификация, биометрическая голосовая идентификация в колл-центрах и т.д.; - корпоративное использование биометрических технологий: контроль за работой сотрудников, доступ к защищенным системам, банковским системам контроля доступа (системы контроля и управления доступом). Количество примеров использования биометрических технологий в банковской сфере постоянно увеличивается. 26% обсуждаемых в мире биометрических проектов связаны с банковской сферой, а их география очень широка – Канада, США, Мексика, Коста-Рика, Гватемала, Нидерланды, Великобритания, Франция, Китай, Индия, Япония, Южная Корея, Сингапур, Катар, Пакистан, Кувейт, ЮАР и другие страны (таблица). Около 70% всех биометрических технологий в банковском секторе используются для обслуживания клиентов и 30% — для корпоративных целей. В банковском секторе наиболее часто используемыми биометрическими данными являются отпечатки пальцев, рисунок вен, геометрия голоса и ладони (рис. 5).  Рисунок 5- Структура рынка биометрических систем в финансовом секторе в разрезе модальностей, 2022г., % [16] На рынке биометрии в финансовом секторе можно выделить четыре основных направления: - активное внедрение технологий идентификации по форме жил (банкоматы и POS-терминалы); - широкое использование голосовой биометрии (контакт-центры); - распространение технологий распознавания лиц (доступ к приложению мобильного банкинга, совершение покупок, а также идентификация клиентов в отделениях банка); - совершенствование технологий идентификации по отпечаткам пальцев. Большинство россиян негативно относятся к идее переноса своих биометрических данных, в том числе в Единую биометрическую систему. Многие сомневаются, что биометрические данные, собираемые различными организациями, надежно защищены. Только каждый второй россиянин (54%) правильно понимает понятие «биометрия». Среди жителей Москвы и Санкт-Петербурга доля знающих, что такое биометрия, самая высокая (70%), а самая низкая среди жителей городов, поселков и сел (47-48%). Каждый пятый россиянин (21%) путает биометрию с обследованием здоровья и оценкой физических возможностей человека. Многие россияне знают об этой системе, но относятся к ней настороженно. 50 процентов опрошенных против создания этой системы. Более половины (52%) знают о существовании Единой биометрической системы, но только 19% предоставили свои данные для доступа к ней. Среди тех, кто еще не сдал свои биометрические данные, только каждый пятый готов их предоставить. Часто это молодые люди в возрасте от 18 до 24 лет. Основными причинами отклонения предложения являются отсутствие необходимости, сомнения в надежной защите данных и нежелание «присутствовать» в каких-либо данных [16]. Россияне практически поровну разделились в оценке безопасности данных, хранящихся в государственных и частных организациях: 46% считают, что государственные организации не имеют преимущества в плане безопасности и конфиденциальности биометрических данных, 48%, наоборот, 6% его нашли. 2.3. Риски применения биометрии в банках, меры по управлению данными рискамиСовременный банковский бизнес в России считает расширение доступа к банковским услугам для всех категорий граждан и повышение уровня доверия к кредитным организациям одним из приоритетных направлений своей деятельности. Для достижения желаемого результата было принято решение о создании единой цифровой платформы (УДП), позволяющей обеспечивать безопасность биометрических данных клиента, их шифрование, а также при желании клиента получать удаленные финансовые услуги или дополнительные услуги. защита банковских операций. уже использован. В данной курсовой работе мы попытаемся понять, насколько эффективной может быть такая система в реалиях России и какие существуют препятствия для ее активного внедрения в банковский бизнес. Считается, что биологические характеристики клиента (глаза, голос, отпечатки пальцев и т. д.) нельзя рассматривать вместе. Кража или фальсификация такой информации обойдется заинтересованным сторонам очень дорого, поэтому банки активно внедряют биометрию в процесс обслуживания клиентов. Специалисты различных компаний ежегодно анализируют состояние банковской системы клиента и выявляют уязвимости. Например, исследование, проведенное в 2019 году компанией Positive Technologies, показало, что более четверти проанализированных систем подвержены высокому риску с недостатками двухфакторной аутентификации (29%) и даже с учетом наличия расширенных функций удаленных сервисов (передача через QR, искусственный интеллект, ответы на вопросы клиентов в чате), 18% систем не ограничивают доступ мошенников к аккаунту путем выбора данных для входа (рис. 6).  Рисунок 6 Наиболее распространенные уязвимости мобильных приложений (доля систем) [1] Приведенная статистика как нельзя лучше показывает, что кредитным организациям следует постоянно совершенствовать свои системы, усложнять механизмы защиты от хакерских атак и мошенничества. На сегодняшний день в процессе внедрения технологий биометрической идентификации участвуют 180 российских банков, в том числе АО «Тинькофф», АО «Сбербанк», АО «Росбанк», АО «Почтабанк», АО Банк ФК «Открытие», АО «Альфа-Банк», АО Банк ВТБ ЗСП, АО «Газпромбанк». Кредитные организации анализируют используемые клиентами устройства и продолжают развивать политику простых схем удаленной идентификации (по лицу и отпечатку пальца). Идентификация клиента на радужной оболочке — очень хорошая услуга в России из-за дороговизны и отсутствия таких функций в гаджетах конечного пользователя; до 2018 года доля этого вида проверки личности в общей структуре биометрических технологий составляла всего 0,3%. Положительная динамика рынка, появление новых стартапов, работающих с биометрией, повышение интереса клиентов к данной услуге – все это, по сути, благоприятные условия для укрепления специфических позиций биометрии в финансовом секторе. Но так ли все безрадостно, как говорит нам рассмотренная статистика? К сожалению, как и у других новых процессов, у него есть недостатки, которые мы сейчас подробно обсудим [11]. Некоторые биометрические характеристики клиента могут меняться со временем (лицо, голос). Это означает, что сбор этих данных должен производиться через определенные промежутки времени, но с какими — определить трудно, так как все люди имеют разные физиологические особенности; «Узкое» правовое поле, регулирующее сбор, обработку и хранение биометрических данных. В настоящее время использование биометрических данных в России регулируется статьей 11 Федерального закона «О персональных данных» № 152-ФЗ от 27 июля 2006 г., статьей 14 Федерального закона «Об информации, информационных технологиях и информации». Обороны» от 27 июля 2006 г. N 149-ФЗ. Ранее в Государственной Думе рассматривался законопроект об обязательном сборе биометрических данных, но его принятие было приостановлено в 2020 году. Поэтому нормативная база в сфере биометрических данных по-прежнему ограничена , Риск утечки данных и мошенничества. Конечно, фальсификация биологических характеристик человека — очень длительный и сложный технологический процесс, но многие специалисты не исключают, что биометрия — надежный способ защиты персональных данных и средств счетов. Так, специалисты отраслевой сети «Техпортал» провели исследование, в ходе которого было установлено, что мошенникам недоступна только половина возможных способов биометрической идентификации (табл. 2). Таблица 2- Верояность фальсификации данных в зависимости от типа биометрической идентификации [2]

Отсутствие функции использования биометрии на устройстве клиента. Эта проблема более остро стоит у старшего поколения, предпочитающего пользоваться элементарными гаджетами. Получается, что из-за отсутствия технических возможностей у некоторых из них невозможно свести всех клиентов к использованию данного типа спецификаций. Недоверие граждан Российской Федерации к обеспечению полной безопасности и конфиденциальности предоставленных биометрических данных. Повышение этого доверия может быть достигнуто за счет использования современных методов шифрования данных, постоянного контроля за их безопасностью. Серьезные материальные затраты и другие затраты на организацию и совершенствование соответствующих процессов работы кредитных организаций (на программно-техническое оснащение; обучение персонала; затраты большого количества рабочего времени сотрудников на обеспечение клиентов необходимой информацией и т. д.). Однако не стоит забывать, что биометрия завоевала популярность не только среди кредитных организаций, но и благодаря своим весомым преимуществам, среди которых можно выделить следующие: Конкретная информация о личности – самое главное преимущество. К сожалению, это не позволяет дать полную гарантию, но существенно усложняет работу мошенников. Простота использования. Часто один человек может быть клиентом 2-3 банков, при этом в каждом банке у него могут быть свои логины, пароли и другая кодовая информация, которую нужно запомнить. Биометрия упрощает процесс идентификации, ведь клиенту достаточно снять отпечаток пальца и он уже имеет доступ к аккаунту. Низкая совокупная стоимость владения. Создание биометрической системы может быть дорогостоящим, но ее эксплуатация обходится дешевле, чем традиционные системы. Бумажной работы стало меньше. Стоимость смены паролей практически полностью исключена. И если биометрия предотвратит больше случаев мошенничества или злоупотреблений, чем традиционная система, это сэкономит компании миллионы долларов и уменьшит репутационные риски. Биометрия стимулирует создание новых стартапов в банковском секторе, ориентированных на клиента. Один из них — совместный проект сети супермаркетов «Азбука Вкуса» и АСП «Сбербанк» — биометрическая оплата товаров по отпечатку пальца (используется алгоритм Sonda и терминалы Ingenico со встроенным считывателем IDEMA) [20]. По результатам первого теста в биометрической платежной системе «Азбука Вкуса» зарегистрировались 350 человек. Уровень проникновения техники в счет выполненных операций составил около 5%. Выбор банковского сектора экономики России в качестве приоритетного объекта для реализации задач, возложенных на Единую биометрическую систему, не случаен. Банковские услуги и продукты востребованы среди всех слоев населения, и ожидается, что охват клиентской аудитории с годами будет только увеличиваться [9]. Может ли единая биометрическая система (ЕБС) стать одним из способов расширения клиентской базы и укрепления доверия к банкам? На основании нашего исследования мы можем дать положительный ответ на этот вопрос. Да, это не так дешево, как хотелось бы, да, требует набора новых кадров, тесного взаимодействия с ИТ-разработчиками, реализовано не только с технической точки зрения, биометрия — надежный метод идентификации. по сравнению со всеми своими предшественниками, это может быть хороший механизм для защиты данных и учетных записей клиентов. Высокая конкуренция в финансовой сфере (как на национальном, так и на международном уровне) должна обеспечить высокую заинтересованность кредитных организаций в развитии НБТ и максимальное использование его уникальных возможностей, что приведет к дальнейшему развитию рынка биометрии в финансового сектора страны, и особенно в банковском деле. |