Курсовая банковское дело. курсовая новая. Проблемы и перспективы развития ипотечного кредитования в рф и особенности отражения в учете данных операций

Скачать 136.83 Kb. Скачать 136.83 Kb.

|

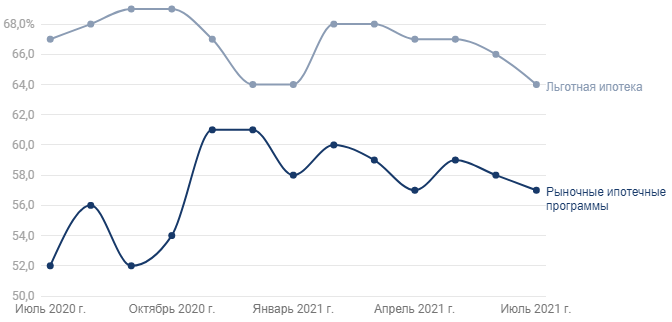

2.2 Анализ операций по ипотечному кредитованию в ПАО «Сбербанк»Вопрос с жильем до сих пор не потерял своей актуальности для граждан Российской Федерации. Банковские организации понемногу делают ипотечные программы более доступными для россиян, имеющих средний уровень дохода, постоянно прослеживая и анализируя конъюнктуру рынка. Сбербанк, являясь несомненным лидером на рынке ипотечного кредитования и одним из банков, задающих тон на кредитном рынке, может предложить достаточное количество вариантов ипотеки с разнообразными условиями. Многообразие предлагаемых программ могут идеально подойти в том или ином случае, с учетом индивидуального подхода и максимально выгодных для каждого клиента. С 2015 года Сбербанк принимает участие в программе «Ипотека с господдержкой», которая распространяется на готовое и строящееся жилье на первичном рынке. За истекший период выдано 350 тыс. кредитов на 487 млрд. руб. С 10 августа 2021 года в Сбербанке вступили в силу важные изменения по ипотечным программам: 1. Снизились процентные ставки, в среднем на 0,6-2 процентных пункта 2. Снизился размер обязательного минимального размера первоначального взноса для первичного рынка жилья, теперь он составляет от 10,9%. Рассмотрим стандартные ипотечные программы Сбербанка, которые успешно действуют уже на протяжении нескольких лет. Сравнительная характеристика программ представлена в приложении Б.3 Рассмотрим наиболее популярные ипотечные программы ПАО «Сбербанка» представленные в табл. 3. Следует отметить, что данные программы жилищного ипотечного кредитования и их условия могут отличаться в разных регионах и городах РФ. Так, на конец 2021 года ПАО «Сбербанк» предлагает акционные ипотечные кредиты на покупку новостройки, ипотечные кредиты с государственной поддержкой, на приобретение готового жилья, на приобретение строящегося жилья, ипотеку с использованием материнского капитала, на строительство жилого дома, на загородную недвижимость, а также военную ипотеку. Таблица 3 - Сравнительная характеристика программ жилищного ипотечного кредитования ПАО «Сбербанк» 2021 года

Сумма возможного кредита составляет от 300 тыс. и до 100 млн руб. Процентная ставка также не фиксирована и зависит от многих факторов: уровня доходов заемщика и его семьи, срока и объекта кредитования, наличия страховки и пр. Преимуществами кредита для приобретение готового жилья и строящегося жилья являются: 1) до 15 млн. рублей без подтверждения доходов и трудовой занятости; 2) отсутствие комиссий; 3) льготные условия кредитования для молодых семей; 4) индивидуальный подход к рассмотрению кредитной заявки; 5) специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО «Сбербанк»; 6) привлечение созаемщиков для увеличения суммы получаемого кредита; 7) возможность получения кредитной карты на выбор: 8) неперсонализированная карта моментальной выдачи Visa Credit Momentum / Master Card Credit Momentum с лимитом до 150 000 рублей; 9) персонализированная кредитная карта с лимитом до 200 000 рублей. Преимущества программ жилищного кредитования в Сбербанке для новостроек – ставка от 10,3% и ипотеки с государственной поддержкой: 1) достаточно паспорта РФ для подачи заявки на кредит клиентам, получающим заработную плату на счет, открытый в Сбербанке; 2) для увеличения суммы получаемого кредита могут быть привлечены созаемщики; 3) удобное погашение кредита: достаточно внести необходимую сумму на счет любым удобным способом, погашение произойдет автоматически в соответствии с графиком платежей. Преимуществами кредита Ипотека + материнский капитал и строительства жилого дома являются: 1) отсутствие комиссий; 2) льготные условия кредитования для молодых семей; 3) индивидуальный подход к рассмотрению кредитной заявки; 4) специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО «Сбербанк»; 5) привлечение созаемщиков для увеличения суммы получаемого кредита; 6) возможность получения кредитной карты на выбор: 7) неперсонализированная карта моментальной выдачи Visa Credit Momentum / Master Card Credit Momentum с лимитом до 150 000 рублей; 8) персонализированная кредитная карта с лимитом до 200 000 рублей. В 2021 году Сбербанк признан лидером жилищного кредитования, выдав в общей сложности ипотечных займов на сумму более 660 млрд. рублей. В рамках деятельности по жилищному кредитованию, сотрудничает с государством и принимает активное участие в реализации федеральных и региональных программ, а также предоставляет льготные условия по ипотечным кредитам для определенных категорий граждан. В десятке лидеров по итогам 2021 года не произошло значительных изменений в сравнении с 2020 годом. В списке банки, которые на протяжении последних лет показывают стабильные результаты. Признанные лидеры ипотечного кредитования в лице Сбербанка (661,8 млрд. рублей) и ВТБ24 (198,4 млрд. рублей) с огромным преимуществом оторвались от конкурентов. Как показал анализ, ПАО «Сбербанк» постоянно совершенствует условия ипотечного жилищного кредитования, стремится сделать их более доступными, прозрачными и простыми. Так, ПАО «Сбербанк» активно поддерживает федеральные и региональные программы доступного жилья. Срок ипотечного кредита может доходить до 30 лет, а комиссия за оформление договоров не взимается. Заполнить заявку на получение ипотеки можно в режиме «онлайн», на сайте Сбербанка, а срок оформления кредита — от нескольких часов, но не более 7-ми дней. Самой эффективной мерой отличился именно ПАО Сбербанк, создав льготное ипотечное кредитование «Молодая семья» – это предоставление материальной помощи в виде субсидии на крупную сумму, которую супруги могут потратить на оплату покупки собственного жилья либо в качестве первого взноса по ипотечному кредиту в банке, работающем с этой программой. Процентные ставки по ипотечному кредиту на льготных условиях для участников льготной программы намного ниже, чем большинство других вариантов ипотеки. По результатам исследования выявлен ряд проблем: 1) Первая заключается в увеличении удельного веса просроченных кредитов. 2) Вторая проблема заключается в длительном процессе принятия решения о выдаче кредита, который осуществляется кредитными инспекторами и сопровождается рисками субъективных отказов по заявке и рисками мошенничества со стороны сотрудников. В январе-июне 2021 года Сбербанк выдал в 2,1 раза больше ипотечных кредитов в суммарном выражении и на 1,7 раза больше в количественном, чем за аналогичный период прошлого года. Если за полгода 2020-го было выдано более 299,2 тысячи кредитов на 632,5 млрд рублей, то в первом полугодии текущего года показатель составил более 507,1 тысячи кредитов на сумму больше 1,3 трлн рублей. По итогам 2020 года объём выданной Северо-Западным банком Сбербанка ипотеки вырос на 68% в сравнении с 2019 годом. Всего за прошлый год выдано 279,4 млрд рублей, это почти 111 тысяч ипотечных кредитов (прирост 44%). На сегодняшний день в портфеле Московского банка 239 тысяч ипотечных кредитов. Средний размер кредита в столице составляет 6 млн. рублей. Это было обусловлено действием льготных программ, а также выгодными ставками во всех сегментах кредитования жилья. Объём выдач на первичном рынке увеличился в 2,5 раза в денежном выражении. Сбербанк оформил 133,6 тысячи кредитов на более чем 440,3 млрд рублей. Почти в два раза вырос объём выдач на готовое жильё — 357,2 тысячи кредитов на 861,4 млрд рублей. Первый и второй кварталы характеризовались повышенным спросом, что в том числе было связано с ожиданием, а затем и заявлениями об изменении параметров по программе господдержки, запущенной в 2020 году. Уровень одобрения, отображенный на рис. 3, показывает, что в июле 2021 года сохраняется на стабильном уровне и составляет 64% по льготной ипотеке на новостройки и 57% по рыночным ипотечным программам.  Рисунок 3 - Уровень одобрения по ипотечным заявкам, % В 2019 году увеличилось количество заявок на ипотеку, поданных клиентами через ДомКлик до 23%, в Москве каждый второй кредит оформляется онлайн через ДомКлик. На рис. 4 мы можем увидеть рост показателей ипотечного кредитования за 2018 – 2020 года. Прирост показателей обусловлен снижением процентных ставок на рынке ипотечного кредитования, а также сокращение сроков рассмотрения заявок.  Рисунок 4 - Динамика объёмов выданных ипотечных кредитов, млрд. руб. |