Модуль 10. Организация и управление внешнеэкономической деятельностью - Ноздрева Р.Б.. Модуль 10. Организация и управление внешнеэкономической деятельн. Программа для менеджеров Управление развитием организации

Скачать 5.27 Mb. Скачать 5.27 Mb.

|

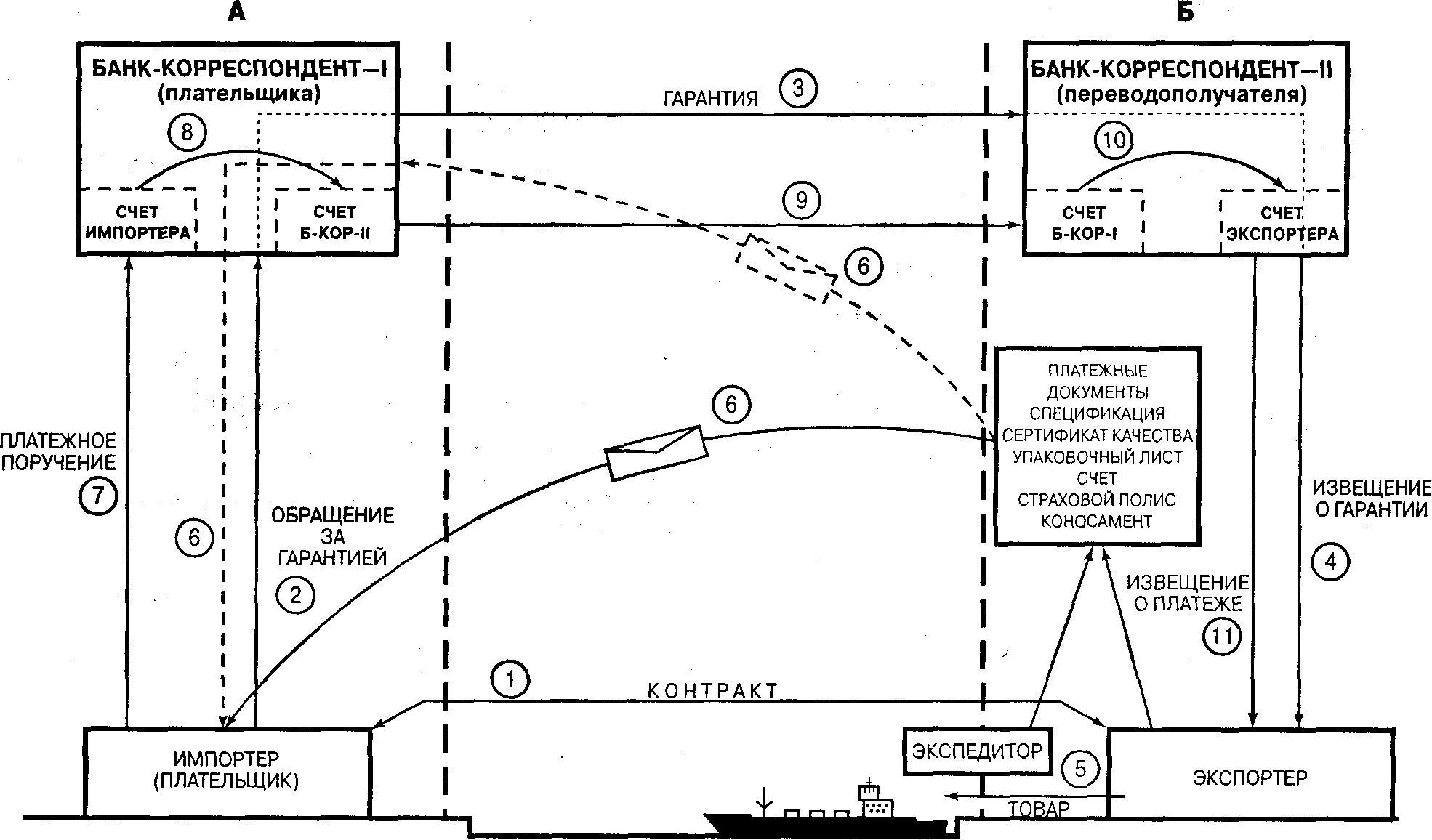

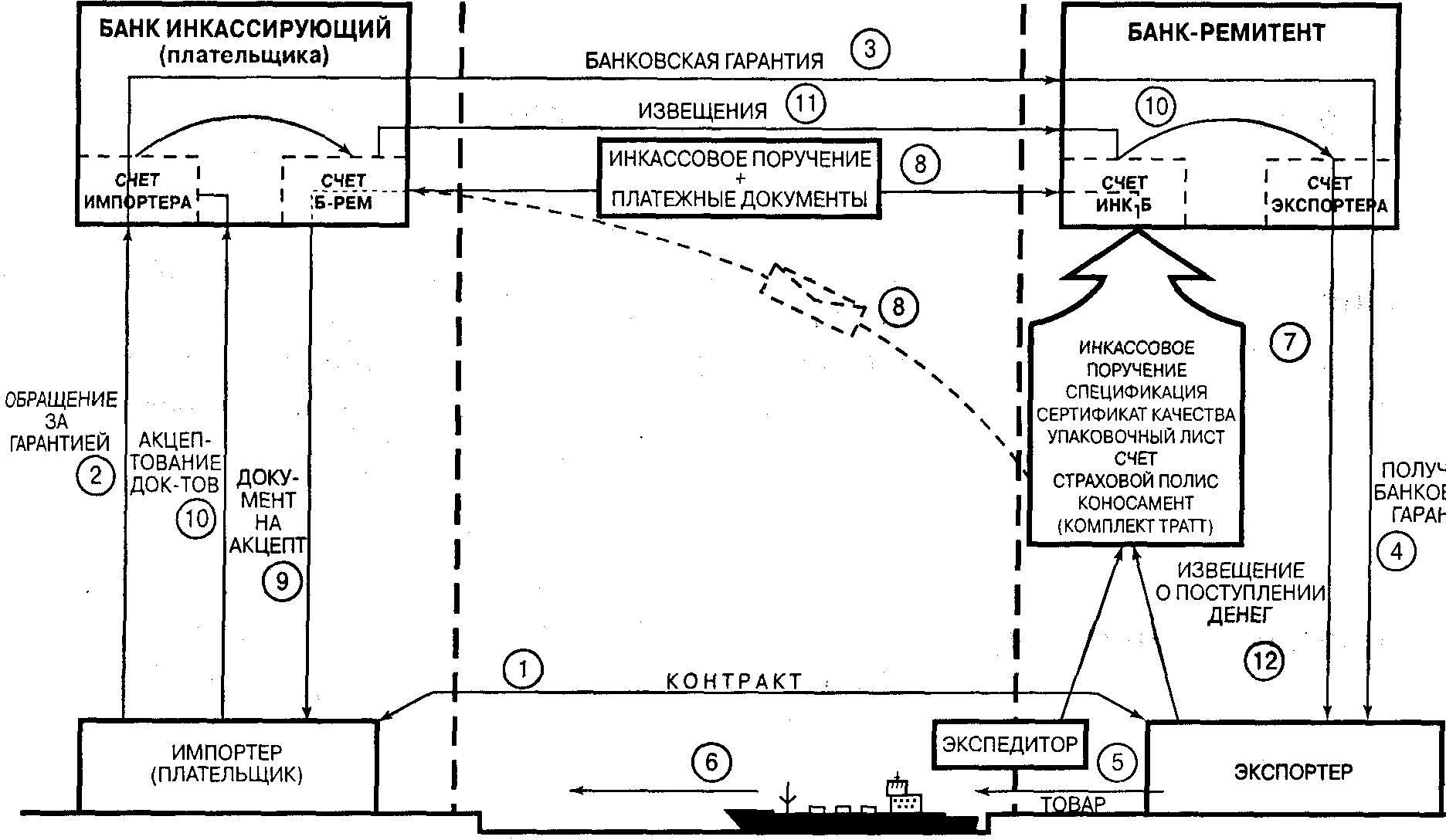

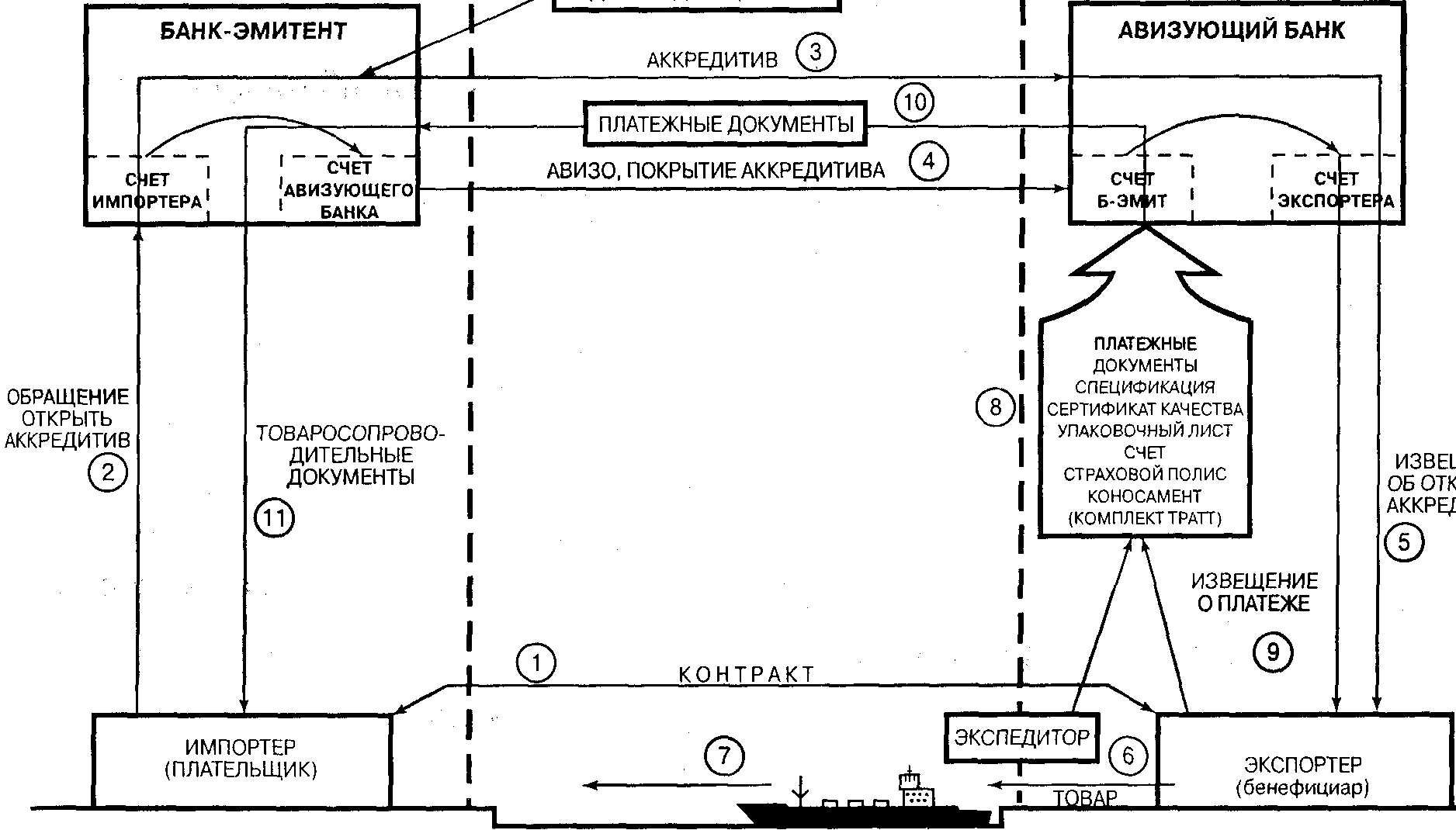

7.1. Расчеты по договорам7.1.1. Денежно-кредитная системаИз экономической теории известно, что в условиях стабилизированной и цивилизованной экономики главным инструментом, обслуживающим обращение товаров, выступают деньги, сущность которых проявляется в исполнении ими четырех функций: • меры стоимости единицы товара; • средства платежа в форме получения денег за один товар и выплаты за другой; • средства расчетов за проданные товары с отсрочкой платежа, при возврате денежных ссуд и платежей за арендованное имущество; • средства накопления для последующего вложения в предпринимательскую деятельность или для накопления в виде сокровищ. В сфере обращения деньги выступают в двух формах: наличных или безналичных денег. При оптовой торговле товарами в цивилизованной экономике применяются безналичные деньги в виде записей на банковских счетах и денежных обязательств. Денежные обязательства возникают как форма движения ссудного капитала. В экономических отношениях применяются два основных вида кредита: 1) финансовый кредит в форме передачи на возвратной основе денежных средств от кредитора заемщику; 2) коммерческий кредит в форме отсрочки должнику платежа за проданный кредитором товар. 7.1.2. Валютные курсы и конвертируемость валютВалютой являются денежные средства и денежные обязательства, выраженные в денежных единицах любой страны и используемые в расчетах. Цена единицы одной валюты, выраженная в количестве единиц другой валюты, является валютным курсом. Валютный курс может устанавливаться на свободном рынке под влиянием спроса и предложения или регулироваться правительством стран обмениваемых валют. Валютные курсы, зафиксированные в определенные промежутки времени на свободных рынках валют, которыми являются биржи или внебиржевые рынки, называются котировками валют. Обычно публикуемые котировки показывают курсы продавца и курсы покупателя. Кроме того, в специальных биржевых изданиях публикуются курсы сделок (спот) с немедленными расчетами в течение не более двух дней и курсы форвард с расчетом через определенный промежуток времени в фиксированную дату. Форвардные курсы отражают их ожидаемую динамику. В статистической информации публикуются рассчитанные на базе реальных котировок кросс-курсы валют, которые не являются непосредственными объектами биржевых торгов. Если правительство не вводит ни количественных, ни курсовых ограничений при обмене валюты своей страны на любую другую, то такая валюта относится к категории свободно конвертируемых валют. Если правительство страны вводит количественные, курсовые или любые другие частичные ограничения, то такие валюты называются частично конвертируемыми. Если правительство монополизирует конвертацию валюты в государственных учреждениях по устанавливаемому им курсу и в определяемых им объемах, то такая валюта является неконвертируемой. 7.1.3. Паритет валютОтношение стоимости определенного набора товаров в валюте одной страны к стоимости аналогичного набора товаров в валюте другой страны называется паритетом валют. Чем представительнее наборы товаров и условия их оценки в валютах других стран, тем ближе паритеты к реальным курсам валют. 7.2. Формы международных расчетов7.2.1. Расчеты чеками См.: [7, 8] Чек – это письменный документ, на котором имеются название «чек», наименование банка-плательщика, указание уплатить в определенном месте указанную в чеке сумму, дата и место составления чека, а также подпись чекодателя. Обычно чек представляет собой заполненный реквизитами и подписанный чекодателем бланк, выданный банком-плательщиком. На бланке указано официальное название банка. Бланки брошюруются в чековые книжки. Чекодатель указывает цифрами и прописью подлежащую выплате сумму, номер чека, место и дату его выдачи и ставит свою подпись. Передавая чек чекодержателю, чекодатель на сохраняемом у себя корешке чека повторяет номер чека, дату выдачи и сумму. Чеки бывают именными, т.е. с указанием «приказу» и фамилии определенного лица, или на предъявителя (ордерный). Передача прав на получение денег по ордерным чекам другим лицам осуществляется путем нанесения на оборотной стороне чека передаточных надписей -индоссаментов (указание фамилий новых чекодержателей). Чтобы сделать невозможным получение денег иными лицами при краже или при утере чеков, они кроссируются, т.е. перечеркиваются чекодателем наискосок двумя параллельными линиями. Это означает, что платеж по чеку может быть осуществлен только в безналичной форме и только банку чекодержателя. Более твердым обязательством обладает чек, авалированный банком или другим лицом, т.е. теми, кто гарантирует платеж указанной в чеке суммы. Однако процесс авалирования чека снижает его главное достоинство – оперативность. При совершении внешнеторговых операций рекомендуется использовать авалированные ордерные чеки, индоссированные на бланк продавца. Международные расчеты чеками регулируются Женевской конвенцией о чеках от 19 марта 1931 г. 7.2.2. Расчеты банковскими переводами См.: [7, 8]Платежи за поставляемые товары могут осуществляться банковскими переводами авансом или против поставок товаров, а также комбинацией указанных способов. В международной торговле авансовые платежи на полные суммы контрактов между цивилизованными партнерами применяются крайне редко. Наоборот, в последнее время под влиянием острой конкуренции продавцы чаще продают товары, предоставляя покупателям рассрочки платежа с пониженными годовыми процентами. Способы взаиморасчетов по претензиям и гарантиям обычно в контракте не оговариваются, поскольку всегда подразумевается, что они также будут осуществляться банковскими переводами. Вариант с авансовым платежом В подписываемом контракте рекомендуется применить следующую формулировку условий платежа: «Расчеты по настоящему Контракту будут осуществляться банковскими переводами через банки-корреспонденты (далее следует указать официальные названия банков продавца и покупателя). Продавец через __ дней после подписания Контракта (для покупателя лучше: « ... за __ дней до контрактного срока поставки») передаст Покупателю на сумму аванса банковскую гарантию своевременной поставки товара. Покупатель в течение не более __ дней после получения указанной гарантии переведет Продавцу предусматриваемый настоящим Контрактом авансовый платеж в сумме ________». Рассмотрим рис.7.1, где изображена схема расчета банковским переводом. Необходимо для защиты интересов продавца  См.: Слайд № 7.1Для гарантии исполнения своих обязательств продавец обращается в свой банк Б с просьбой предоставить ему требуемую банковскую гарантию поставки и выслать ее в установленный срок покупателю. Покупатель, получив банковскую гарантию, направляет в свой банк А платежное поручение, представляющее собой письмо, в котором покупатель поручает банку осуществить платеж через банк Б указанному продавцу в определенной сумме за предстоящие поставки товара по составленному контракту.  Рис. 7.1. Схема расчета банковским переводом Банк А, являющийся перевододателем, направляет соответствующее платежное поручение банку Б, исполняющему роль переводополучателя, также с указанием суммы, номера контракта, наименования и адреса бенефициара (получателя денег), которым может быть не только продавец, но и указанное им лицо. Одновременно банк-перевододатель в соответствии с межбанковским соглашением информирует, каким образом осуществляется покрытие платежа банка Б: дебетованием корсчета А, кредитованием корсчета Б или иными способами. Банк-получатель Б переводит деньги на счет бенефициара и информирует его, что на счет по такому-то контракту поступила такого-то числа такая-то сумма. Расчет закончен. В том случае, если продавец в пределах указанного в гарантии срока не поставит предусмотренный контрактом товар, покупатель сам или через свой банк А направляет в банк продавца Б письмо с информацией, что продавец не выполнил своих обязательств по поставке товара, и с просьбой перевести на его счет в банке А определенную сумму банковской гарантии. Если продавец не может представить своему банку Б транспортные документы, подтверждающие факт исполнения поставки товара, то банк Б осуществляет перевод в банк А гарантийной суммы в пользу покупателя или его бенефициара. Банк А извещает покупателя о зачислении гарантийной суммы на его счет. Вариант платежа против поставки товара Если вариант с авансовым платежом дает преимущество продавцу, то вариант платежа против поставки товара дает преимущество покупателю, поскольку платеж осуществляется против документов, подтверждающих поставку товара продавцом, т.е. по меньшей мере на 7–10 дней позже самой поставки. При таком варианте условия платежа могут быть сформулированы следующим образом: «Расчеты по настоящему контракту будут осуществляться банковскими переводами через банки-корреспонденты (далее следует указать официальные названия и адреса банков продавца и покупателя). Покупатель за __ дней до контрактного срока поставки передаст Продавцу банковскую гарантию платежа на полную сумму Контракта. Необходимо для защиты интересов покупателя Платеж будет осуществлен Покупателем по получении от Продавца следующих документов*: • спецификации поставленного товара; • сертификата качества товара; • упаковочных листов; • транспортного документа; • счета-фактуры». * Перечень и число документов оговариваются в контракте по соглашению сторон Получив документы, покупатель внимательно их изучает на предмет проверки точного соответствия выполненной поставки условиям контракта. Если у него не возникает сомнений в точности исполненных продавцом обязательств, он направляет в свой банк А платежное поручение осуществить перевод указанной в поручении суммы в пользу бенефициара через банк Б. В поручении указываются сумма, номер контракта, наименование и адрес бенефициара. Опоздание в поставке товара, если иное не предусмотрено в контракте, не является основанием для отказа от его оплаты. Банк покупателя А, являющийся перевододателем, направляет платежное поручение банку-получателю Б с теми же реквизитами и с разъяснением порядка покрытия платежа. Банк-получатель Б переводит деньги на счет бенефициара и извещает его о зачислении средств, поступивших за поставку товара по указанному контракту. Однако покупатель может не исполнить своего платежного обязательства в связи с ухудшением финансового положения либо по другим причинам. Поэтому при расчетах банковскими переводами в контракт следует обязательно включать обязательство покупателя предоставлять банковскую гарантию платежа и отгружать товар только после получения такой гарантии и проверки содержащихся в ней обязательств. Вариант платежа при взаимных расчетах по претензиям В механизме таких расчетов нет принципиальных отличий от рассмотренных вариантов. Если сторона контракта на основании договоренности по удовлетворению предъявленной ей претензии или по решению арбитражного суда обязана перевести другой стороне согласованную или определенную судом сумму, она дает соответствующее платежное поручение своему банку с теми же реквизитами, указав, в счет удовлетворения какой претензии делается данный перевод. В некоторых случаях по соглашению сторон или по решению суда потерпевшая сторона обязана передать плательщику счет, подтверждающий ее фактические расходы, связанные с претензией. Правовой основой международных расчетов платежными поручениями является Типовой закон ЮНСИТРАЛ о международных кредитовых переводах, разработанных Комиссией ООН по праву международной торговли (XXV сессия. Нью-Йорк. 4-22 мая 1992 г. Документ A/CN. 9/XXY/ СRP. I/Add. 13.14 May 1992). 7.2.3. Расчеты инкассо См.: Слайд № 7.2При инкассовой форме расчетов продавец направляет в банк, где открыт его счет, инкассовое поручение в комплекте с оговоренным в контракте набором документов и поручает этому банку (ремитенту) осуществить с банком-корреспондентом, в котором имеется счет покупателя (инкассирующим банком), платеж или акцепт векселей против перечисленных в поручении документов с условием, что передача документов покупателю будет произведена инкассирующим (представляющим) банком только после упомянутых платежа или акцепта. Техника осуществления платежа показана на рис. 7.2, где отражена схема инкассовой формы расчетов.  Рис. 7.2. Схема инкассовой формы расчетов  См.: элемент № 7.3.1Если осуществляется инкассо только финансовых документов – это чистое инкассо, если осуществляется инкассо коммерческих документов или финансовых в комплекте с коммерческими документами – это документарное инкассо. Контрактные условия при инкассовой форме расчетов могут быть сформулированы следующим образом: «Расчеты за товарные поставки по настоящему Контракту будут осуществляться документарным инкассо через банки-корреспонденты (далее следует указать официальные названия и адреса банков продавца и покупателя). Платеж наличными (или акцепт векселей (тратт)) будет произведен против предоставления Продавцом следующих документов: (далее перечисляются документы, аналогичные тем, которые перечислены в варианте платежа банковским переводом против поставки товара). Инкассирующий банк передает товарораспорядительные документы Покупателю только после списания с его счета суммы платежа и акцепта им векселей (тратт)»*. * Векселями и траттами гарантируются платежи по предоставленным кредитам (см. подраздел 7.3.1). Платеж инкассо не позволяет покупателю получить товаросопроводительные документы до платежа за товар, но он также не гарантирует платеж в случае финансовых затруднений покупателя. Поэтому, если товар продан недостаточно знакомой фирме или нет сведений об ее твердом финансовом положении, в контракт следует включить условие предоставления банковской гарантии платежа на полную сумму. Необходимо для защиты интересов продавца Получив и проверив гарантию платежа, продавец отгружает товар покупателю или указанному им грузополучателю и направляет в банк-ремитент инкассовое поручение, в котором должны содержаться следующие данные: • номер контракта; • наименование товара; • полный адрес плательщика или его доверенного, которому должны быть представлены на акцепт коммерческие документы; • указание, что платеж должен быть осуществлен без задержки (или в иной срок); • указание, что товарораспорядительные документы должны быть выданы покупателю только против платежа; • если контракт предусматривает поставку товара несколькими партиями – то разрешение на осуществление частичных платежей; • указание о разделе оплаты комиссии банком, участвующим в инкассовой операции; • инструкции банкам в отношении совершения протеста в случае отказа покупателя от платежа. К инкассовому поручению продавец прилагает комплект коммерческих и финансовых документов, аналогичных тем, которые были перечислены при описании варианта платежа банковским переводом против поставки товара. Банк-ремитент Р, получив инкассовое поручение, формально проверяет наличие перечисленных в нем документов и их форму. Он не обязан проверять правильность их содержания и не несет за это ответственности. Затем банк-ремитент пересылает инкассовое поручение инкассирующему банку И, который также формально проверяет полученные документы, осуществляет перевод денег через банк-ремитент продавцу и передает их для проверки плательщику. Плательщик досконально проверяет соответствие содержания документов контрактным условиям и, убедившись, что поставка произведена в соответствии с условиями контракта, акцептует документы, подтверждая согласие на уже произведенный платеж. Только после осуществления покупателем акцепта инкассирующий банк И ставит на документах отметку об оплате и передает их покупателю в качестве товарораспорядительных документов для получения груза у перевозчика. Инкассирующий банк И направляет банку-ремитенту Р извещение о произведенном платеже, а тот, в свою очередь, зачисляет средства на счет продавца и информирует его, что такого-то числа, по такому-то контракту на его счет поступила такая-то сумма во исполнение такого-то его инкассового поручения. Расчет инкассо на этом завершен.  См.: [7, 8] Однако, если покупатель при рассмотрении переданных ему документов обнаружит допущенные продавцом нарушения контрактных обязательств по поставке товара, он имеет право заявить протест и отказаться от акцепта. Тогда инкассирующий банк извещает банк-ремитент о списании ранее выплаченной суммы с его корсчета, восстанавливает ее на счете покупателя и в соответствии с инструкцией, содержащейся в инкассовом поручении, направляет через банк-ремитент или непосредственно продавцу обоснование отказа от платежа. Урегулированием разногласий между собой по причинам неплатежа занимаются непосредственно продавец и покупатель. В тех случаях, когда покупатель отказывается от платежа по причине финансовых затруднений или иной неправомерной причине, продавец предъявляет к оплате гарантию выдавшему ее банку. Как видно из изложенного материала, и расчеты банковскими переводами, и расчеты инкассо без использования дополнительных гарантий банков являются рискованными. В то же время расчеты инкассо имеют то преимущество, что покупатели не получают из банков товарораспорядительные документы до осуществления ими акцептов или самих платежей. Для более подробного изучения порядка осуществления международных инкассовых расчетов следует обратиться к Унифицированным правилам по инкассо (редакция 1995 г.). Они вошли в действие с 1 января 1996 г. 7.2.4. Расчеты аккредитивамиОбщие принципы расчетов аккредитивами Относительная ненадежность платежей банковскими переводами и инкассо состоит в том, что согласие на осуществление платежа за поставленные товары зависит от самих плательщиков. Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения платить или не платить за поставленные товары, поскольку эта форма расчетов предусматривает заключение отдельного от контракта платежного договора, которым является аккредитив. Аккредитив представляет собой заполненный на формализованном бланке договор, в котором банк принимает на себя обязательство платить указанную в нем сумму против представленных продавцом документов, подтверждающих поставку товара, в соответствии с обязательствами, принятыми им по контракту Он заключается между покупателем (клиентом), банком-эмитентом, принимающим обязательство обеспечить платеж, и продавцом-бенефициаром (получателем денег).  См.: Слайд № 7.3 Порядок осуществления платежей проиллюстрирован на рис. 7.3. В этом подразделе будет рассмотрен расчет документарными аккредитивами против товарных поставок. Расчет с акцептом векселей и тратт будет рассмотрен в подразделе, посвященном расчетам при коммерческих кредитах с рассрочками платежей.  См.: [7, 8] В срок, установленный в контракте, покупатель обращается в свой банк А с просьбой открыть аккредитив в пользу продавца, являющегося получателем денег. Банк, открывающий аккредитив, называется банком-эмитентом. Он согласовывает с покупателем условия будущего аккредитива, включая стоимость услуг банков, участвующих в расчетах. Само содержание аккредитива должно строго соответствовать условиям, содержащимся в подписанном сторонами контракте купли-продажи или в другом договоре. Банк-эмитент А направляет аккредитив продавцу, являющемуся получателем средств, через банк-корреспондент Б в стране продавца. Если банк-эмитент А назначил банк-корреспондент Б авизующим банком, и этот банк принял на себя такие функции, он с разумной тщательностью проверяет по внешним признакам подлинность аккредитива, авизует его (подтверждает свое участие в расчетной операции), делая на нем соответствующую пометку, и направляет продавцу (бенефициару). Если банк Б по каким-либо причинам не может авизовать аккредитив, он должен немедленно информировать об этом банк-эмитент. А подтверждающий банк Б  Рис. 7.3. Схема платежа аккредитивов Продавец (бенефициар), в свою очередь, тщательно проверяет содержание аккредитива на соответствие условиям подписанного контракта и, убедившись в таком соответствии, поставляет товар и направляет в авизующий банк документы, подтверждающие выполнение контрактных обязательств*. * Перечень документов аналогичен тому, который указывался в подразделе «Расчеты банковскими переводами». Авизующий банк Б проверяет внешнее соответствие полученных от продавца документов условиям аккредитива и передает их банку-эмитенту А. Банк-эмитент А, со своей стороны, проверяет полученные документы и, убедившись в их соответствии условиям аккредитива, извещает авизующий банк о произведенном платеже, который, в свою очередь, информирует продавца (бенефициара) о зачислении на его счет суммы за осуществленную поставку товара. Продавцом и покупателем может быть избран несколько иной вариант платежа, когда банк-эмитент А назначает банк-корреспондент Б исполняющим банком. Это условие контракта должно найти отражение в направленном покупателем в банк-эмитент А заявлении об открытии аккредитива. В этом случае банк-эмитент А и исполняющий банк Б должны договориться о способе покрытия аккредитива путем дебетования корсчета банка А в банке Б или кредитования корсчета банка Б в банке А. При таком варианте исполняющий банк Б проверяет соответствие полученных от продавца документов условиям аккредитива и сам производит зачисление средств на счет продавца (бенефициара) с последующим извещением его о сумме и дате ее зачисления. Все банки, участвующие в расчетах аккредитивами, применяют самые современные средства быстрой связи. Безотзывные аккредитивы В коммерческой практике в подавляющем большинстве случаев применяются безотзывные аккредитивы, которые не могут быть аннулированы покупателем до конца указанного в них срока действия. Они объединяют в себе обязательства банка-эмитента произвести платеж и гарантировать его при любом финансовом состоянии покупателя. Подтвержденные аккредитивы Продавцы, осуществляющие экспорт в страны с неустойчивыми экономическими системами, где нередки банкротства* даже крупных банков, или с нестабильными политическими системами, при которых возможно возникновение форс-мажорных обстоятельств, связанных с межнациональными конфликтами и труднопредсказуемой политикой правительств, опасаются неплатежеспособности банков-эмитентов безотзывных аккредитивов. Поэтому они включают в условия контрактов требование, чтобы покупатели открывали безотзывные и подтвержденные аккредитивы теми банками, которые берут на себя обязательства осуществлять платежи в случае неплатежеспособности банков-эмитентов или при возникновении непредвиденных обстоятельств политического и экономического характера. Для подтверждения безотзывных аккредитивов могут быть привлечены надежные банки как стран-экспортеров, так и третьих стран со стабильными режимами. Естественно, что такие аккредитивы дороже, чем просто безотзывные аккредитивы, но часто цель оправдывает средства.  * О процедуре банкротства см. модуль «Антикризисное управление» Переводные (трансферабельные) аккредитивы Если продавец заинтересован как можно быстрее расплатиться со своими кредиторами, например, с поставщиками сырья, комплектующих изделий, электроэнергии и т.д., он может оговорить в контракте право бенефициара давать указание банку-плательщику производить платежи одному или нескольким банкам его кредиторов на всю или часть суммы аккредитива. В этом случае покупателю в своем заявлении на открытие аккредитива необходимо указать, что открываемый аккредитив должен быть трансферабельным. Револьверные аккредитивы Аккредитив – относительно дорогой способ платежа. Стоимость услуг банков зависит от вида аккредитива, суммы, на которую открыт аккредитив, и срока действия аккредитива. В тех случаях, когда контракт предусматривает несколько примерно равных по стоимости поставок товаров, стороны обычно договариваются об открытии револьверного аккредитива на весь период поставок, на сумму, примерно равную стоимости одной поставки при условии, что после оплаты каждой поставки на аккредитиве восстанавливается первоначальная сумма. Например, по контракту предстоит поставка товара в течение года тремя партиями на общую сумму 1 млн. дол. В этом случае револьверный аккредитив может быть открыт на весь период поставок на сумму около 340 тыс. дол., однако при условии, что сумма трех платежей не должна превышать указанного 1 млн. дол. Тогда стоимость аккредитива будет рассчитываться исходя не из одного миллиона в течение года, а в тот же период, но с суммы только 340 тыс. дол., т.е. будет почти в 3 раза дешевле. Резервные аккредитивы Они применяются для гарантирования платежей в случае наступления или ненаступления вполне определенного события. Таким образом, они очень похожи на банковские гарантии, но более универсальны, так как предусматривают не только перевод средств, но и акцепт платежных обязательств. Например, в контракте может быть предусмотрено, что, если продавцу удается поставить товар на 3 месяца раньше срока, указанного в контракте, то покупатель выплатит продавцу дополнительную премиальную сумму с открытого им резервного аккредитива. Тогда, если продавцу удастся осуществить досрочную поставку товара, он получит деньги с обычного безотзывного аккредитива за саму поставку товара и с безотзывного резервного аккредитива – за досрочность. Формулировка аккредитивной формы расчетовВ контракте купли-продажи может быть, например, приведена одна из следующих наиболее общих формулировок аккредитивной формы расчетов: «Расчет за поставки товаров по настоящему контракту будет осуществлен с безотзывного (подтвержденного), револьверного, трансферабельного аккредитива, открываемого банком-эмитентом (официальное название банка) в пользу экспортера (официальное название экспортера) против предоставления им в исполняющий банк (официальное название исполняющего банка) следующих документов*: • основного товаросопроводительного документа; • чистого транспортного документа; • счета-фактуры; • сертификата транспортного страхования; • сертификата происхождения товара**. * Перечень и число экземпляров документов согласовываются между сторонами и указываются в контракте. ** Требуется, если товар поставляется из страны, для которой в стране покупателя предусмотрен льготный таможенный режим. Указанный аккредитив должен предусматривать возможность оплаты трех партий товара, каждый раз на сумму 340 тыс. дол. (Триста сорок тысяч долларов) (±10%) на общую сумму, не превышающую 1 000 000 дол. (Один миллион долларов). Покупатель обязан открыть аккредитив за 10 дней до даты контрактного срока поставки товара. (Возможные варианты: через __дней после подписания Контракта; в течение 10 дней с даты извещения Продавца о начале изготовления товара и т.д.). Аккредитив должен быть открыт сроком на 10 месяцев. Расходы за открытие аккредитива несет Покупатель, за продление – Продавец.» Другие условия аккредитивов Покупатель в своем заявлении банку-эмитенту на открытие аккредитива должен согласно инструкции абсолютно точно переписать формулировку, содержащуюся в контракте. Следует стремиться к разумной краткости и конкретности платежных условий. Однако, стремясь к защите своих коммерческих интересов, продавцы и покупатели обычно включают в тексты контрактов дополнительные условия. Среди них, например, могут быть следующие: • валютная оговорка от обесценения валют; • если в контракте нет ссылки на Incoterms-90, указывается, что входит в цену; • указываются вид товара и единицы измерения его количества; • если аккредитив не револьверный и не трансферабельный, уточняется, допускает ли он частичную отгрузку товара. Более полно правила расчетов по документарным аккредитивам, включая их реквизиты и требования к документам, изложены в Унифицированных правилах и обычаях для документарных аккредитивов (редакция 1993 г.). Публикация МТП № 500. Поскольку стоимость аккредитива зависит от его вида и прямо пропорциональна сроку его действия, особое внимание обращается на своевременность открытия аккредитива и предельный срок его действия, который обычно на 20–30 дней перекрывает срок поставки всей или последней партии товара. Это делается в связи с тем, что в случае опоздания в поставке товара срок аккредитива может закончиться и поставка становится опасной, так как платеж получателя оказывается ничем не гарантированным. В таких случаях продавец вынужден просить покупателя продлить действие аккредитива и подтверждать ему свое согласие на компенсацию связанных с таким продлением весьма существенных затрат. |