Разработка годового плана производственной деятельности локомотивного депо

Скачать 351.26 Kb. Скачать 351.26 Kb.

|

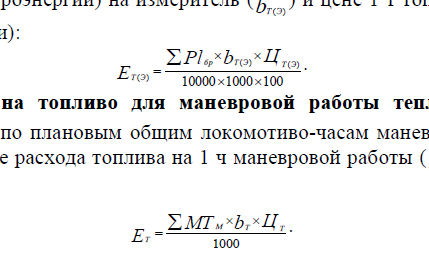

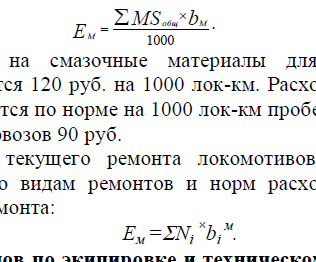

6. ПЛАН ЭКСПЛУАТАЦИОННЫХ РАСХОДОВПланирование эксплуатационных расходов локомотивного депо производится по отдельным видам работ, выполняемым в депо, а именно: - по работе локомотивов в разных видах движения; - по текущему ремонту локомотивов в депо; - по экипировке и техническому обслуживанию локомотивов. Планирование эксплуатационных расходов депо производится по основным видам работ (по статьям номенклатуры расходов) и по элементам расходов: - затраты на оплату труда; - отчисления на социальные нужды; - материальные затраты, в том числе материалы, топливо, электроэнергия, и прочие материальные затраты; - амортизация основных фондов; - прочие затраты. Расходы на оплату труда рабочих локомотивных бригад, топливо, электроэнергию на тягу поездов планируются на объем работы в пределах участков работы бригад, а расходы по техническому обслуживанию и ремонту локомотивов, по экипировке, амортизация локомотивного парка и прочие расходы – на пробег локомотивов в пределах участков их обращения. Планирование общепроизводственных расходов производится по следующим статьям: Ст. 0757 – «Оплата труда производственного персонала за непроработанное время». Величина оплаты устанавливается в плане по труду и включает оплату за непроработанное время локомотивным бригадам, рабочим по текущему ремонту и техническому обслуживанию локомотивов. Ст. 0768 – «Обслуживание и текущий ремонт зданий, сооружений и инвентаря производственного назначения». По данной статье отражаются затраты на оплату труда работников, занятых уборкой, отоплением, освещением и текущим ремонтом зданий, цехов, мастерских, других зданий, сооружений и инвентаря производственного назначения, кроме предусмотренных в статьях основных расходов. Ст. 0771 – «Амортизация основных средств производственного назначения». По данной статье планируются амортизационные отчисления на полное восстановление основных средств, непосредственно участвующих в процессе производства, кроме отчислений, учитываемых по статьям основных расходов. К основным средствам, непосредственно участвующим в процессе производства, относятся производственное оборудование и производственно-служебные здания. Величина амортизационных отчислений на полное восстановление определяется по сметной стоимости постоянных устройств, приведенной в табл. 10 и по установленным нормам, приведенным в табл. 11. Планирование общехозяйственных расходов производится по следующим статьям: Ст. 0785 – «Содержание персонала, не относящегося к аппарату управления». По данной статье показывается фонд оплаты труда персонала, не относящегося к аппарату управления. Величина ФОТ принимается по расчетам плана по труду и включает тарифный фонд, премию, а также оплату труда за непроработанное время. Ст. 0790 – «Амортизация основных средств общехозяйственного назначения». По данной статье планируются амортизационные отчисления на полное восстановление зданий, сооружений, инвентаря и других основных фондов общехозяйственного назначения. Величина амортизационных отчислений определяется по сметной стоимости непроизводственных фондов, приведенной в табл.10 и по установленной норме отчислений для зданий, приведенной в табл. 11. Ст. 0809 – «Налоги и сборы». По данной статье планируются налоги и сборы, которые в соответствии с законодательством относятся на себестоимость продукции, работ, услуг. Ст. 0830 – «Оплата труда аппарата управления предприятия». По данной статье планируются затраты на оплату труда работников аппарата управления депо, включающие фонд заработной платы, а также оплату труда за непроработанное время. 6.1. План расходов эксплуатационного локомотивного депоПо статьям 3101, 3110, 3301, 3310 и 3303 планируются затраты на оплату труда, топливо, электроэнергию на тягу поездов, материалы и прочие затраты. Затраты на оплату труда по каждой статье принимаются в пределах плана по труду и включают годовой фонд заработной платы. Отчисления на социальные нужды принимаются в пределах плана по труду по каждой статье. Расходы на топливо (электроэнергию) на тягу поездов планируются по видам движения. В пассажирском и грузовом движении расходы (Ет(э)) на топливо (электроэнергию) определяются на плановой объем работы в тонно-км брутто (∑PLбр.) и по нормам расхода условного топлива (электроэнергии) на измеритель (bт(э)) и цене 1 т топлива (1 кВт-ч электроэнергии):  Расходы на топливо для маневровой работы тепловозов (Ет(э)) определяются по плановым общим локомотиво-часам маневровой работы (∑МТм. ), норме расхода топлива на 1 ч маневровой работы (bт) и цене 1 т топлива (Цт. ): Нормы расхода условного топлива (электроэнергии) на поездную и маневровую работу и цены на топливо (электроэнергию) принимаются в соответствии с исходными данными. Расход смазочных и обтирочных материалов (Ем ) на эксплуатацию локомотивов планируется на весь общий пробег в пределах участков обращения локомотивов по нормам (bм) на 1000 локомотиво- километров:  Норма расхода на смазочные материалы для электровозов и тепловозов принимается 120 руб. на 1000 лок-км. Расходы на обтирочные материалы определяются по норме на 1000 лок-км пробега: для тепловозов - 100 руб., для электровозов 90 руб. Износ поездного и маневрового парка локомотивов (ст. 3105, 3115, 3305, 3315, 3317) включает расчет амортизационных отчислений на полное восстановление по сериям локомотивов. По поездному парку локомотивов в грузовом и пассажирском движении расчет амортизационных отчислений производится по формуле: где, Мэ – эксплуатируемый парк локомотивов, ед. (см. табл. 6); Мрем.- парк локомотивов, находящихся в ремонтах, ед.; Мрез. - резервный парк локомотивов, ед.; Ц – балансовая стоимость локомотива, руб. (см. табл. 10); qао– норма амортизационных отчислений, % (см. табл. 11). Таблица 10 Восстановительная стоимость подвижного состава и постоянных устройств

Таблица 11 Норма амортизационных отчислений, %

Амортизационные отчисления по маневровым локомотивам рассчитываются на эксплуатируемый парк. Производительность труда: Птр.=  = 8693 т-км брутто. = 8693 т-км брутто.Расходы: Грузовое движение: Ет.=  =3159000 тыс.руб. =3159000 тыс.руб.Ем.=  =1871,1 тыс.руб. =1871,1 тыс.руб.Еас.=(27+1,6+2,7)*4600000*0,05=7199000 тыс. руб. Пассажирское движение: ЕТ.=  =714027,6 тыс.руб. =714027,6 тыс.руб.Ем.=  =2738,9 тыс.руб =2738,9 тыс.рубЕас.=(32+2,2+3,2)*4500000*0,05=8415000 тыс. руб. Маневровая работа: ЕТ.=  =142350 тыс.руб. =142350 тыс.руб.Ем.=  =48,2 тыс.руб. =48,2 тыс.руб.Еас.=25*1000000*0,04=1000000 тыс. руб. Амортизационные отчисления на производственное оборудование (ст. 0771): Еа = 795*106*4/100+795*106*5/100 = 71550 тыс. руб. Амортизационные отчисления на непроизводственные фонды (ст. 0790): Еа= 120*106*1,2/100 = 1440 тыс. руб. Затраты по оплате труда и отчисления на социальные нужды по ст. 0757, ст. 0785, ст. 0830 переносятся из плана по труду. Налоги и сборы (ст. 809) (исходные данные). Все показатели плана (бюджета) расходов эксплуатационного локомотивного депо приведены в приложении 3. |