Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

|

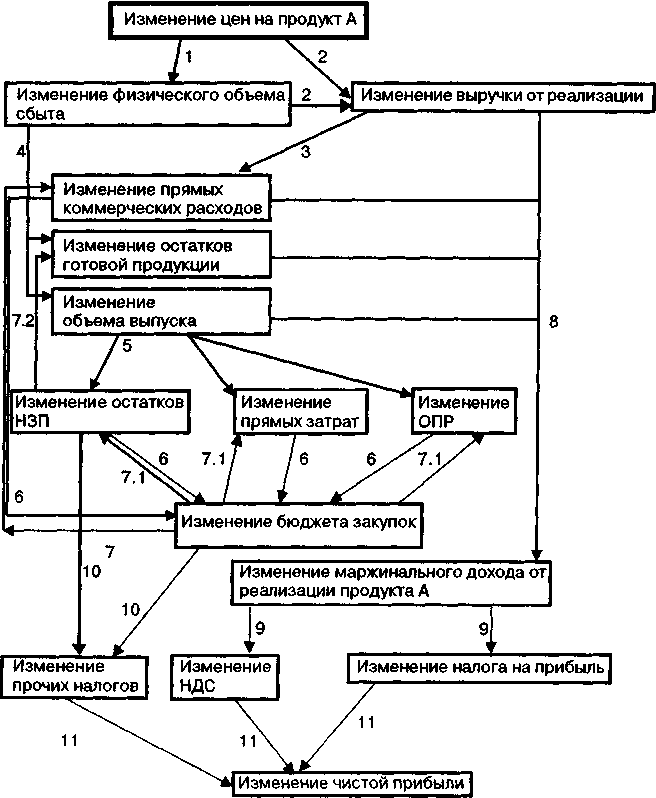

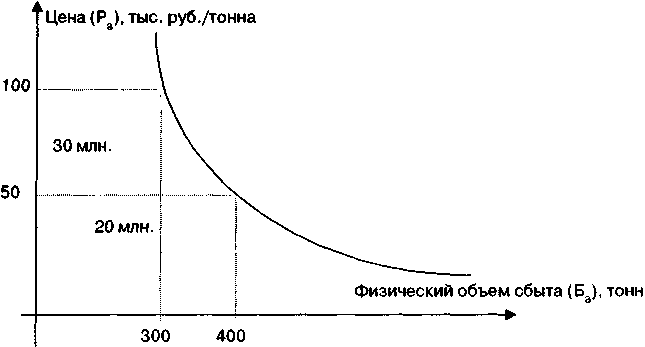

Пример расчета совокупного эффекта на конечные финансовые результаты отклонения от плана по отдельному фактору хозяйственной деятельности (фактор цены реализации продукта А - РА (№ 1 из табл. 94)) В отчетном бюджетном периоде наблюдалось снижение цены реализации продукта А со 100 тыс. руб./тонна по плану до 50 тыс. руб./тонна фактически. Расчету совокупного эффекта должно предшествовать составление схемы межфакторных связей ценового параметра, на основе которой последовательно калькулируется совокупный эффект (схема 42). Итак, изменение цен на продукт А вследствие эластичности спроса по цене приводит к обратно пропорциональному изменению физического объема продаж (1). Вместе отклонения цены и физического объема обусловливают изменение выручки от реализации (2). В свою очередь, изменение показателей объемов (физического объема продаж и выручки) приводит к отклонениям прямых коммерческих расходов по базе распределения (3), а флуктуации физического объема продаж в соответствии с равенством «Сбыт = Производство — Изменение запасов готовой продукции» определяют динамику товарных остатков и физического объема выпуска (4). Изменение физического объема выпуска влечет за собой отклонения величины производственных затрат и остатков незавершенного производства (НЗП) (5). Вместе отклонения производственных затрат и прямых коммерческих расходов через баланс закупок и потребления материалов влияют на бюджет снабжения (закупок) (6). Это имеет обратный эффект в виде изменения удельной величины списания сырья и материалов на счета затрат (производство, административные расходы и коммерческую деятельность) (7), что, естественно, влияет на себестоимость реализации и конечные финансовые результаты. Скорректированные в результате предыдущих межфакторных отклонений выручка и себестоимость реализации обусловливают отклонения маржинального дохода (8), а отклонение маржинального дохода — изменение НДС и налога на прибыль (9). Отклонение «прочих налогов» также может наблюдаться в этой «цепочке» межфакторных взаимодействий, например, через базу начисления налога на имущество (динамика конечных остатков готовой продукции, НЗП и остатков сырья и материалов) (10). Вместе изменение маржинального дохода и налогов дает изменение чистой прибыли (11). Схема 42. Блок-схема совокупного эффекта от изменения цен на продукт А  Таким образом, непосредственный эффект на конечные финансовые результаты (чистую прибыль) складывается из межфакторных зависимостей 1 - 11. Дополнительно к этому могут существовать и вмененные издержки (со знаком «минус» или «плюс»), связанные с изменением балансовых остатков «промежуточных» оборотных активов (запасов сырья и материалов, остатков незавершенного производства, запасов готовой продукции). Увеличение остатков оборотных активов означает дополнительную иммобилизацию средств предприятия; величина иммобилизационных издержек (частный случай вмененных издержек) рассчитывается как произведение ставки процента за бюджетный период на величину прироста остатков оборотных активов. Напротив, снижение балансового остатка оборотных активов ведет к пропорциональному уменьшению уровня иммобилизации капитала предприятия. Проиллюстрируем вышесказанное соответствующими количественными расчетами. (1) Уменьшение цен реализации продукта А со 100 тыс. руб./ тонна по плану до 50 тыс. руб. фактически в соответствии с эластичностью спроса по цене приводит к увеличению физического объема продаж с 300 тонн по плану до 400 тонн фактически (рис.11). (2) Отсюда наблюдается изменение выручки с 30 млн. руб. по плану (100 х 300) до 20 млн. руб. фактически (50 х 400) Отклонение выручки равно (-10) млн. руб. (строка 1.1.1 сводной таблицы отклонений). Рис. 11. Эффект на выручку снижения цен на продукт А  Примечание. Выручка от реализации равняется площади прямоугольника, стороны которого составляют оси координат и соответствующие значения цен и физического объема. (3) Отклонения показателей объемов (снижение выручки при увеличении физического объема продаж) продукта А приводят к соответствующему изменению величины прямых коммерческих расходов. Напомним, что прямые коммерческие расходы предприятия (в том числе и по продукту А) складываются из четырех статей — транспортных расходов по доставке грузов покупателям (ГСМ, оплата труда водителей, запасные части), расходов на оплату труда складских рабочих, расходов по вспомогательным материалам, рекламных расходов. При этом генераторами затрат (базами распределения) для расходов на оплату труда складских рабочих и по вспомогательным материалам является объем реализации в плановых ценах (эквивалент физического объема реализации), для транспортных расходов — натуральный показатель километража рейсов (как правило, находящийся в пропорциональной зависимости от физического объема продаж), для рекламных расходов — выручка (стоимостной объем реализации). Соответственно, снижение выручки при увеличении физического объема продаж должно было при стабильной эффективности ПКР (удельных расходов на единицу генератора затрат) привести к эффекту снижения расходов на рекламу при увеличении прямых коммерческих расходов по другим статьям. Такая картина и наблюдается по итогам отчетного бюджетного периода. Отклонение базы распределения, характеризующее величину эффекта от изменения выручки вследствие снижения отпускных цен, составляет: • по расходам на рекламу — (-83) тыс. руб. (экономия); • по остальным статьям ПКР — (+660,3) тыс. руб. (перерасход); • всего по ПКР — (+ 577,3) тыс. руб. (перерасход). Данная величина (перерасход прямых коммерческих расходов на 577,3 тыс. руб.) представляет собой чистый эффект снижения цен на продукт А на величину ПКР. Иными словами, так влияет снижение отпускных цен на продукт А (и соответствующее изменение показателей физического объема продаж и выручки) на величину ПКР при предпосылке сохранения удельных ПКР на плановом уровне. Одновременно присутствует и комбинированный эффект фактора снижения цен и фактора изменения эффективности ПКР на совокупную величину прямых коммерческих расходов (по статьям ПКР — факторы ГСМКОМА (порядковый № 10 из табл. 94), ОТВКОМА (№ 11), ЗЧКОМА (№ 12), ОТСКОМА (№ 13), МЗКОМА (№ 14), РРКОМА (№ 15)). Величина комбинированного эффекта рассчитывается как произведение отклонений величин базы распределения и ставки распределения в разрезе статей ПКР (табл. 95). Таблица 95. Комбинированный эффект снижения цен и изменения эффективности прямых коммерческих расходов (продукт А)

Таким образом, увеличение эффективности ПКР (снижение удельных расходов на единицу генератора затрат) компенсирует часть неблагоприятного эффекта (перерасхода ПКР) за счет снижения отпускных цен и последующего увеличения физического объема продаж (табл. 96). Заметим, что здесь не учитывается чистое отклонение ПКР за счет ставки распределения (рассчитываемое по плановой величине базы распределения), так как это отклонение представляет собой собственно эффект на конечные финансовые результаты от снижения удельных ПКР и к фактору уменьшения отпускных цен не имеет отношения. Таблица 96. Общий эффект, оказываемый на величину прямых коммерческих расходов (продукт А) в результате снижения отпускных цен

(4) Увеличение фактического физического объема сбыта по сравнению с планом на 100 тонн (с 300 тонн до 400 тонн) приводит к соответствующим отклонениям выпуска и конечных товарных остатков (запасов готовой продукции) в соответствии с балансовым равенством выпуска и сбыта: Сбыт = Выпуск — Изменение остатков готовой продукции. По плану предусматривалось уменьшение складских запасов продукта А на 5 тонн: Фактически же товарные остатки продукта А возросли на 80 тонн: Вообще, проведение план-факт анализа — это скорее искусство, чем рутинное применение стандартной методики. Также в данном случае для выявления эффекта снижения цен (с последующим увеличением физического объема продаж) на выпуск и динамику товарных остатков продукта А следует тщательно разобраться в экономической подоплеке данного события. В параграфе 6.4.2 описано два варианта образования товарных остатков (см. схему 32). При одном из них (вариант «Пулл») отправной точкой является сбыт, а выпуск «подлаживается» под потребности коммерческой службы. При другой технологии («Пуш») приоритет принадлежит производственникам, а сбытовые службы отгружают продукцию со склада по мере закрытия договоров реализации. В реальной деятельности большинства российских предприятий наблюдается смешанный вариант, то есть производственники поставляют на склад готовую продукцию в соответствии с производственной программой, а коммерческие службы отгружают со склада продукцию потребителям в соответствии со сбытовой программой — в течение бюджетного периода выпуск и сбыт в определенной степени асинхронен (независим друг от друга). В контексте горизонтального план-факт анализа это обстоятельство имеет следующее воплощение. Уменьшение сальдо товарных остатков трактуется как следствие отклонений сбыта, иными словами, считается, что увеличение физического объема продаж приводит одновременно и к увеличению выпуска, и к уменьшению товарных остатков (то есть дополнительная реализация «поглощает» помимо выпуска часть товарных остатков). Увеличение же сальдо товарных остатков рассматривается как следствие сверхпланового выпуска (то есть дополнительный выпуск приводит к образованию избыточных запасов). Этот случай как раз и наблюдается по продукту А. Планировалось дополнительно к физическому объему выпуска реализовать 5 тонн из расчета уменьшения товарных остатков. Фактически же из 480 тонн выпуска 80 тонн на конец периода «застыли» на складе, что привело к росту запасов готовой продукции. Так как фактически произошло увеличение по сравнению с целевым уровнем товарных остатков готовой продукции, то это является следствием незапланированного («не обусловленного ростом продаж») увеличения выпуска, а не сбыта. Иными словами, вследствие увеличения физического объема продаж произошел рост выпуска на 100 тонн, а 85 тонн сверхпланового выпуска, не обусловленные повышением объемов реализации, отразились на дополнительном увеличении товарных остатков. Таким образом, из 185 тонн дополнительного выпуска продукта А только 100 тонн рассматриваются как «вынужденный» дополнительный выпуск вследствие снижения цен на 50 тыс. руб./тонна и соответственно увеличения продаж с 300 тонн до 400 тонн, а 85 тонн — это сверхплановый выпуск, не мотивированный потребностями сбыта. Соответственно, весь прирост запасов готовой продукции по сравнению с планом (на 85 тонн) является следствием «не вынужденного» дополнительного выпуска, то есть не включается в расчет совокупного эффекта от снижения цен на продукт А. (5) «Вынужденный» (обусловленный увеличением объема продаж) рост выпуска на 100 тонн оказывает эффект на баланс производства и выпуска готовой продукции: Баланс производства и выпуска продукта А за I квартал 2001 г. приведен в табл. 97. По продукту А прирост по сравнению с планом величины производственных затрат (на 7 млн. руб.) больше прироста себестоимости выпуска (на 6 млн. руб.) и соответственно увеличение по сравнению с планом остатков незавершенного производства (на 1 млн. руб.) целиком определяется «не вынужденным» увеличением производственных затрат, то есть не включается в расчет совокупного эффекта снижения цен на продукт А. Таким образом, «вынужденный сбытом» рост выпуска на 100 тонн не обусловливает изменения остатков незавершенного производства, но целиком ложится на соответствующий прирост производственных затрат. Таблица 97. Баланс производства и выпуска продукта А за I квартал 2001 г.

Следует при этом отметить, что аналитик должен рассматривать эффект оказываемый дополнительным выпуском, на увеличение производственных затрат, по двум составляющим: • экстенсивной (рост производственных затрат в соответствии с увеличением физического объема выпуска без изменения удельных производственных затрат); • интенсивной (рост удельных производственных затрат, например, вследствие сверхурочных часов работы, повышенной эксплуатации оборудования и прочее). В нашем примере предполагаем, что увеличение затрат при повышении объемов выпуска не произошло. Величина удельной себестоимости выпуска (на 1 тонну) на предприятиях, работающих на заказ, зависит от сроков закрытия текущих договоров (заказов), а на предприятиях серийного и массового производства, применяющих попроцессные методы учета, рассчитывается как средневзвешенная от начального остатка незавершенного производства и производственных затрат текущего периода на основе методологии потока условных единиц (см. параграф 5.5). Предположим, наш пример относится как раз к предприятию, применяющему попроцессный метод учета. При этом количество условных единиц выпуска в остатке незавершенного производства на начало отчетного бюджетного периода составляет 84 тонны, а в плановых производственных затратах — 329 тонн. Плановая себестоимость одной тонны выпуска равна 33,9 (10000 / 295) тыс. руб./тонна и может быть рассчитана как средневзвешенная начального остатка незавершенного производства и плановой величины производственных затрат: При этом удельная себестоимость 1 условной тонны в начальном остатке НЗП равна 35,7 (3000 / 84) тыс. руб./тонна, а 1 условной тонны «текущего производственного потока» — 33,4 (11000 / 329) тыс. руб./тонна, то есть меньше, поэтому дополнительный рост выпуска на 100 единиц по плановым нормативам производственных затрат, установленных на отчетный бюджетный период, приводит к некоторому уменьшению удельной себестоимости выпуска: • себестоимость дополнительного «вынужденного» выпуска 100 тонн равна 3340 (100 х 33,4) тыс. руб.; • удельная себестоимость выпуска с учетом эффекта снижения цен на продукт А (то есть плановая величина выпуска 295 тонн плюс дополнительный «вынужденный» выпуск 100 тонн) будет равна (3 000 + 14 340) / (84 + + 429) = 33,8 тыс. руб./тонна. Следовательно, дополнительный «вынужденный» выпуск 100 тонн, обусловленный снижением отпускных цен на продукт А, оказывает эффект на уменьшение себестоимости 1 тонны выпуска (на 0,1 тыс. руб./тонна). Изменение удельной себестоимости выпуска может быть также вследствие увеличения потребления материалов в производстве и сбытовой деятельности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||