«Снижение издержек производства хлорида калия. Снижение издержек производства хлорида калия за счет замены оборудования на стадии подогрева щелока на Первом Соликамском калийном рудоуправлении пао уралкалий

Скачать 156.41 Kb. Скачать 156.41 Kb.

|

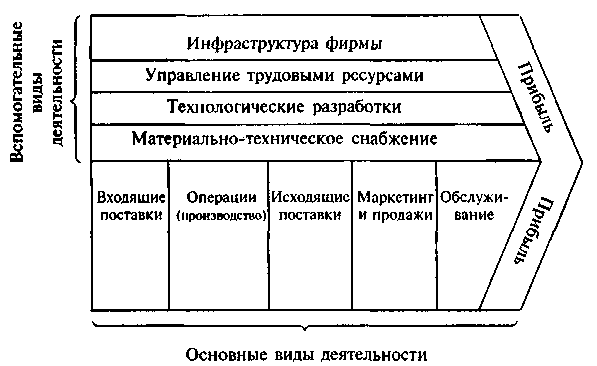

2.2 Цепочка создания стоимостиДля обеспечения успеха на рынке предприятие должно предлагать потребителю продукт, имеющий для него ценность, которая выражается в его стоимости. В этом случае «стоимость» и «ценность» понимаются как совокупность получаемых потребителем выгод и понесенных им расходов за их получение. Ещё часто говорят о лучшем (или худшем) соотношении «цена – качество». Чем выше ценность продукта или услуги для потребителя и чем в большей степени потребитель считает цену приемлемой, тем вероятнее, что предприятие будет действовать успешно в долгосрочной перспективе [16]. М. Портер предложил схему, которая полезна при анализе ресурсов в стратегическом плане. Эта схема, показанная на рисунке 2.2, получила название «цепочка создания ценности». Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. В своей модели Портер разграничивает основную и вспомогательную деятельность компании [16].  Рисунок 2.2 - Структура «цепочки создания ценности» Идея цепочки ценности была предложена для выявления конкурентного преимущества с помощью анализа отдельных видов деятельности компании. Наиболее значимым конкурентным преимуществом является цена товара, зависящая в первую очередь от издержек на производство и реализацию. 2.3 Понятия и виды издержекИздержки – это денежное выражение затрат на все необходимые ресурсы в процессе производства и реализации продукции. Затраты – это ресурсы, израсходованные на конкретные цели, в стоимостном выражении. Размер затрат определяется исходя из величины использованных материалов, трудовых и финансовых ресурсов [6]. Расходы – это уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [6]. К затратам относят все ресурсы, которые участвуют в процессе производственно-хозяйственной деятельности предприятия. К расходам относятся те затраты, которые принимают участие в формировании прибыли определенного периода, так же можно отнести увеличение обязательств или уменьшение активов, что ведет к уменьшению капитала, не связанного с распределением прибыли между акционерами [6]. Экономические издержки - это издержки выпуска благ, определяемые стоимостью наилучшей упущенной возможности применения ресурсов производства, обеспечивающие максимальную прибыль. Эти издержки необходимо отличать от бухгалтерских издержек. Бухгалтерские издержки отличаются от экономических издержек тем, что они не включают стоимость факторов производства, являющихся собственностью владельцев фирм. Бухгалтерские издержки равны экономическим минус все неявные издержки. В зависимости от того, является ли затрачиваемые фирмой ресурсы собственностью фирмы или же должны приобретаться ею, экономические издержки подразделяются на явные (они же внешние, бухгалтерские) и неявные [1]. Явные определяются суммой расходов предприятия на оплату покупаемых ресурсов: оборудования, сырья, комплектующих материалов, труда и т.д. Неявные издержки определяются стоимостью (ценностью) ресурсов, находящихся в собственности данного предприятия: - альтернативная стоимость собственного капитала (затраченного на оборудование, здания, сооружения, текущие статьи расходов); - альтернативная ценность времени предпринимателя (предполагающая получение минимальной суммы доходов, так называемой нормальной прибыли). Трансакционные издержки – это совокупность затрат, совершаемых фирмами для эффективного функционирования рыночной системы, включают издержки за сбор необходимой информации, переговорный процесс, систему юридической защиты, процедуры правовых разбирательств. По временному признаку издержки подразделяются на краткосрочные и долгосрочные. Краткосрочный период – это время, в течение которого предприниматель, реагируя на повысившийся спрос на его товар, не имеет возможности количественно менять свои факторы производства (например, срочно ввести в строй новое оборудование, новую технологию, нанять дополнительных работников). В долгосрочном же периоде появляется возможность изменить объемы своих производственных факторов [1]. Если провести исследование с целью установления зависимости составляющих затрат от объема производства, то все множество издержек можно разделить на две группы постоянные и переменные издержки. Ряд издержек не реагируют на изменение объема производства, они остаются стабильными, не изменяются, называются постоянными издержками (FC). Даже в тот период, когда предприятие не производит продукцию, оно несет определенные расходы по поддержанию своей жизнеспособности и сохранению материальных ценностей [3]. К постоянным издержкам относятся: затраты на арендную плату, административно-управленческие расходы (повременная заработная плата), отчисления на амортизацию зданий и сооружении й и другие затраты [1]. Другая часть связана с величиной объема производства продукции прямой зависимостью, т.е. чем больше предприятие произвело продукции, тем больше израсходовало ресурсов. Такие издержки называются переменными (VC). С увеличением объема производства переменные издержки возрастают. К переменным издержкам относятся: прямые затраты на сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо и энергия на технологические цели, затраты на заработную плату производственных рабочих и другие [3]. Под общими издержками (TC) предприятия понимается сумма его постоянных и переменных издержек. TC=FC+VC (2.1) Средние издержки – это затраты предприятия на единицу продукции. Именно этот показатель обычно сопоставляют с ценой, которая всегда устанавливается в расчете на единицу продукции. Средние постоянные издержки (AFC) определяются путем деления суммы постоянных издержек на объем произведенной продукции. AFC=FC/Q (2.2) Средние переменные издержки (AVC) определяются путем деления суммы переменных издержек на объем произведенной продукции. AVC=VC/Q (2.3) Средние общие издержки (ATC) можно определить путем деления величины общих издержек на объем произведенной продукции и путем суммирования средних постоянных и средних переменных издержек. Средние общие издержки являются показателем себестоимости продукции . ATC=TC/QилиATC=AFC+AVC (2.4) Предельные издержки (MC) отражают прирост общих издержек, связаны с производством каждой дополнительной единицы продукции. MC=∆TC/∆Q (2.5) Затраты классифицируются по различным признакам. Классификация представлена в Приложении В. |