Диплом. Дипломная работа11 (2) (1) (1) (1). Содержание приложения 71 введение

Скачать 4.39 Mb. Скачать 4.39 Mb.

|

|

3.2. Анализ ликвидности и платежеспособности организации Одним из важнейших показателей финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, когда существует возможность покрытия краткосрочных обязательств имеющимися денежными средствами, краткосрочными финансовыми вложениями (ценные бумаги, временная финансовая помощь другим предприятиям) и активными расчетами (расчеты с дебиторами). Для анализа платежеспособности организации рассматриваются коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Для оценки платежеспособности принято рассчитывать показатели ликвидности. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [31]. Для анализа показателей ликвидности баланса и платежеспособности на предприятии выполняется группировка активов и пассивов(табл.8). На основании произведенных расчетов необходимо сравнить соответствующие группы, а также рассчитать коэффициенты для оценки ликвидности и платежеспособности организации в краткосрочном периоде. Группировка активов и пассивов предприятия приведена в таблице 8. Таблица 8-Группировка активов и пассивов по годам

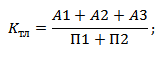

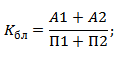

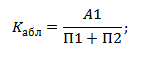

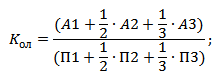

Исходя из таблицы, можно сделать следующие выводы: − Первое условие ликвидности не выполняется в 2019 году, причем на конец анализируемого периода наиболее ликвидные активы не превышают наиболее срочные обязательства; Второе условие ликвидности выполняется, поэтому можно сделать вывод о том, что организация является платежеспособной на ближайший период; − сравнение медленно реализуемых активов с долгосрочными пассивами отражает далеко не перспективную ликвидность, на конец периода медленно реализуемые активы не превышают долгосрочные пассивы. −выполнение четвертого неравенства свидетельствует о том, что стоимость собственного капитала превышает труднореализуемые активы, это означает, что у предприятия достаточно капитала и резервов для финансирования внеоборотных активов. О ликвидности баланса ООО «Газпром ПХГ» за 2019 и 2018 годы можно сказать, что денежных средств предприятия недостаточно для осуществления наиболее срочных платежей. Одним из способов исправления ситуации может стать привлечение краткосрочных кредитов, гарантией при этом могут служить другие группы активов. В среднесрочной перспективе активы предприятия распределены рационально. Необходим постоянный мониторинг финансового состояния для своевременного выявления проблем и для их предотвращения в будущем. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов (формула (3)):  (3) (3)Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. Коэффициент быстрой ликвидности – показывает возможность погашения с помощью быстро ликвидных и высоколиквидных активов своих краткосрочных обязательств (формула (4)):  (4) (4)Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8. Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле (5):  (5) (5)Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2. Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета (6) представляет собой отношение взвешенной суммы активов и пассивов.  (6) (6)Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный. Рассчитаем коэффициенты ликвидности, и платежеспособности, результаты расчетов представлены в таблице 9. Таблица 9 - Коэффициенты ликвидности

На основании данных таблицы 9 можно сделать следующие выводы: значение 2,36 говорит о том, что оборотных средств достаточно для покрытия краткосрочных обязательств; величина коэффициента быстрой и абсолютной ликвидности находится на допустимом уровне. При рассмотрении динамики значений показателей можно видеть, что коэффициент текущей ликвидности в 2019 году вырос по сравнению с 2018, и у остальных двух показателей идет тенденция роста. В отношении коэффициента абсолютной ликвидности данная тенденция положительна. Из данных таблицы 9 можно видеть, что показатели очень близки к нормативным. Но данные нормативные значения нельзя считать верным, поскольку собственный капитал нельзя равнять с денежными средствами, которыми осуществляется расчет по обязательствам, так как он состоит из активов разной степени ликвидности. Таким образом, коэффициент абсолютной ликвидности - наиболее жесткая оценка ликвидности, которая допускает, что дебиторская задолженность не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов [34]. Коэффициент находится в пределах нормы. Коэффициент быстрой ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. На начало анализируемого периода значение показателя составило 2,75. На конец периода значение показателя увеличилось и составило 2,02. Значение коэффициента более 1, т.е. ликвидные активы покрывают краткосрочные обязательства, а риск потери платежеспособности отсутствует, что является позитивным сигналом для инвесторов. Следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамике в значительной степени зависит от качества дебиторской задолженности. Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке. Значение находится в пределах нормы, что говорит о платежеспособности предприятия и рациональном использовании средств предприятия. Коэффициент текущей ликвидности демонстрирует защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Показатель представляет собой отношение текущих активов за исключением запасов к текущим обязательствам. Значение коэффициента текущей ликвидности 2,36 в 2019 году говорит о том, что оборотных средств достаточно для покрытия краткосрочных обязательств. В результате анализа деятельности ООО «Газпром ПХГ» можно сделать ряд выводов: полностью соответствуют нормальному значению коэффициенты текущей(общей) и абсолютной ликвидности; отмечен спад рентабельности продаж (-4,36 % от рентабельности 2018 год); хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения; 3.3. Анализ движения денежных средств прямым и косвенным методом Основная цель анализа денежных потоков заключается в выявлении причин дефицита (излишка) денежных средств и определения источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Его платежеспособность и ликвидность часто находятся в зависимости от реального денежного оборота в виде потока денежных платежей, отражаемых на счетах бухгалтерского учета. В этих целях можно использовать как прямой, так и косвенный метод. Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности: - текущая (основная) деятельность - инвестиционная деятельность - финансовая деятельность Необходимые данные берутся из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств». Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. Рассмотрим форму аналитического отчета о движении денежных средств прямым методом. При этом методе превышение поступлений над выплатами - как по предприятию в целом, так и по видам деятельности - выражает приток денежных средств, а превышение выплат над поступлениями - их отток. На основании данных отчета о движении денежных средств составим аналитическую таблицу 10, в которой найдет отражение указанная выше информация. Таблица 10 - Показатели движения денежных средств по текущей деятельности ООО «ГАЗПРОМ ПХГ» за 2017-2019 гг. (тыс. руб.)

Продолжение таблицы 9

За анализируемый период приток денежных средств увеличился на 7,9 %, что составило 337031582 тыс. руб. Динамика изменения оттока средств также увеличилась на 1,4 % или на 51159905 тыс. руб. Таким образом, стоит отметить темп роста притока денежных средств по сравнению с их оттоком. На конец анализируемого периода остаток денежных средств увеличился в 2 раза или на 259565212 тыс. руб. Рассматривая чистый денежный поток, стоит отметить положительную тенденцию в его увеличении, что в денежном эквиваленте составляет 290149248 тыс. руб. Далее рассмотрим более подробно причины изменений положительного, отрицательного и чистого денежного потока в разрезе каждого вида деятельности (текущей, инвестиционной и финансовой). Приток денежных средств по текущей деятельности увеличился на 337031582 тыс. руб. Данное увеличение произошло за счет постатейного роста: - выручки от продажи товаров, продукции, работ и услуг, что в денежном эквиваленте составило 255421624 тыс. руб.; - прочих доходов на 81433090 тыс. руб. или почти в 3 раза. Таким образом, несмотря на уменьшение чистых денежных средств от текущей деятельности в 2018 г., в 2019 г. они увеличились по сравнению с 2018 г. на 285694809 тыс. руб. Таблица 11-Показатели движения денежных средств по инвестиционной деятельности ООО «ГАЗПРОМ ПХГ » за 2017-2019 гг.(тыс. руб.)

Продолжение таблицы 11

Рассматривая движение денежных потоков по инвестиционной деятельности, стоит отметить опережающий темп снижения поступивших денежных средств, равный 11,5 %, относительно потраченных, темп роста которых составил 9,3 %. Среди поступлений денежных средств от инвестиционной деятельности стоит выделить: - спад на 100727 тыс. руб. поступлений от продажи внеоборотных активов (кроме финансовых вложений); -увеличение поступлений от возврата предоставленных займов, от продажи долговых ценных бумаг, что составило 1058461 тыс. руб. - уменьшение на 5,7 % поступлений по полученным процентам, что в денежном эквиваленте составляет 7007624 тыс. руб. Стоит также отметить изменения, связанные с перенаправлением денежных средств в инвестиционной деятельности, а именно: - заметное увеличение расходов, связанных с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов на 27,3% или на 27163833 тыс. руб.; - увеличение на 39835465 тыс. руб. направлений расходования денежных средств, связанных с приобретением акций других организаций (долей участия); - увеличение в 6 раз или на 85705987 тыс. руб. расходований на приобретение долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам. Таблица 12 - Показатели движения денежных средств по финансовой деятельности ООО «ГАЗПРОМ ПХГ » за 2017-2019 гг. (тыс. руб.)

Положительная тенденция наблюдается в увеличении чистого денежного потока от финансовой деятельности в 2019 г. по сравнению с 2018 г. на 128888357 тыс. руб., при увеличении поступлений от займов и кредитов, предоставленных другими организациями, на 32 % или на 113864955 тыс. руб. (что и стало причиной увеличения притока денежных средств от финансовой деятельности), а также уменьшения расходования денежных средств по финансовой деятельности на 4,3% или на 15023402 тыс. руб. Недoстаток прямого метода состоит в том, что он не учитывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств. Косвенный метод является предпочтительнее с аналитической точки зрения, так как позволяет установить взаимосвязь полученной прибыли с изменением денежных средств. Таким образом, косвенный метод основан на анализе движения денежных средств по видам деятельности и показывает, где конкретно овеществлена прибыль предприятия и куда вложены «живые деньги». Косвенный метод базируется на изучении «Отчета о финансовых результатах». Расчеты, осуществленные косвенным методом, представлены в табл. 13. Таблица 13-Показатели движения денежных средств по текущим операциям ООО «ГАЗПРОМ ПХГ» за 2018-2019 гг.(тыс. руб.)

Продолжение таблицы 13

По данным табл. 13, за анализируемый период изменение денежных средств по текущим видам деятельности составляет: Чистая прибыль 71924052 тыс. руб., начисленная амортизация -282254529 тыс. руб., увеличение (уменьшение) запасов -18110982 тыс. руб., увеличение (уменьшение) дебиторской задолженности 458072274 тыс. руб., Увеличение (уменьшение) кредиторской задолженности 56064014 тыс. руб. Общее изменение денежных средств составило 285697829 тыс. руб. Составленный отчет о движении денежных средств позволяет сделать следующие выводы: 1) у предприятия достаточно полученной чистой прибыли (71924052 тыс. руб.) для удовлетворения его текущих потребностей в денежных средствах; 2) предприятие имеет достаточное количество денежных средств (1207455491 тыс. руб.) для осуществления текущей деятельности; Таким образом, анализируя соотношения притоков/оттоков денежных средств в разрезе видов деятельности, можно сделать вывод о том, что ООО «Газпром ПХГ» находится в вполне нормальной ситуации, когда текущие операции покрывают потребности в новом развитии и достаточны для погашения ранее взятых на себя обязательств. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||