Разработка ЭИС. Содержание Содержание 3 введение 7 дп 2068752 080801 эф2 35 12 7

Скачать 3.58 Mb. Скачать 3.58 Mb.

|

Рисунок 2.10 - Календарный план разработки АРМ- «Анализ информационной модели» и «Корректировка информационной модели»; - «Разработка первоначального варианта», «Выбор оптимального варианта», «Разработка таблиц для базы данных»; - «Корректировка созданных данных» и «Тестирование программы»; - «Тестирование программы» и «Разработка документации к программе»; Таким образом параллельность работ превышает 30%, а время на разработку проекта составляет 99 дней или 5 месяцев.

Смета затрат на разработку АРМ приведена в таблице 2.3. Таблица 2.3 - Смета затрат на разработку АРМ

Пояснения к расчёту статей затрат1 статья «Расходные материалы». Для разработки проекта потребовалось приобретение расходных материалов, состав и стоимость которых приведены в таблице 2.4. УБЕРЁТЕ ТЕКСТ ВЫШЕ, ТАБЛ. 2.4 БУДЕТ БЕЗ РАЗРЫВА Таблица 2.4 - Затраты на приобретение расходных материалов

2 статья «Заработная плата разработчиков». Расчет заработной платы проводится исходя из численности различных категорий исполнителей, трудоемкости отдельных видов выполняемых ими работ и их средней заработной платы за один рабочий день. Для выполнения данного дипломного проекта были привлечены: - руководитель проекта; - консультант - ведущий специалист; - студент-дипломник. В таблице 2.5 приведен расчет трудозатрат для каждого участника команды разработчиков АРМ. Таблица 2.5 - Расчет трудозатрат разработчиков АРМ  В таблице 2.6 приведен расчет заработной платы для каждого участника проекта. ТУТ НЕМНОГО НАРУШИЛОСЬ НО ВЫШЕ ОСТАВАЛОСЬ «БЕЛОЕ» МЕСТО Таблица 2.6 - Расчет заработной платы разработчиков АРМ

Стоимость 1 часа работы разработчика АРМ где О — должностной оклад за месяц; Т — фонд времени работы за месяц (можно принять 170 час). 3 статья «Отчисления на социальные нужды» - в Пенсионный фонд, в Фонд социального страхования (ФСС) и в Фонд обязательного медицинского страхования (ФОМС), а также страховые взносы на страхование от несчастных случаев на производстве (см. таблицу 2.7). Таблица 2.7 — Расчет отчислений на социальные нужды

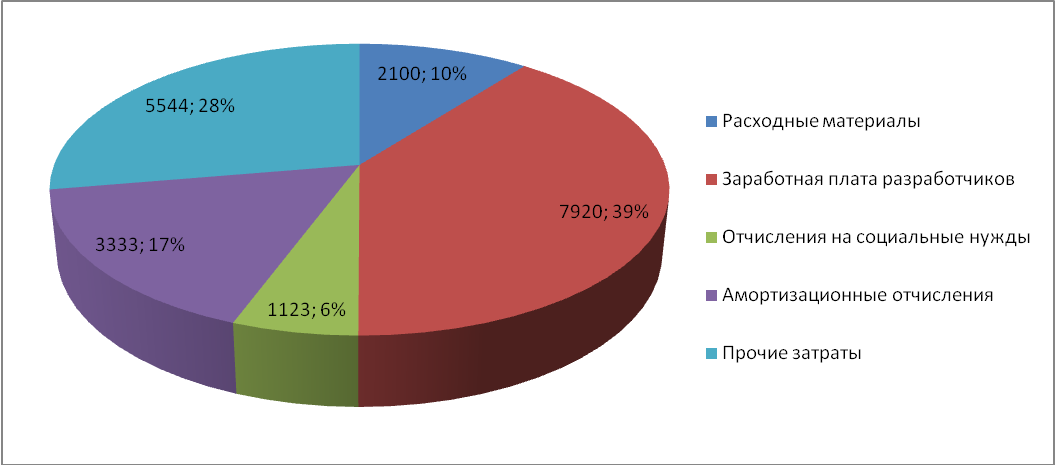

Таким образом, отчисления на социальные нужды от заработной платы разработчиков проекта составляют: 1123 руб. 4 статья «Амортизационные отчисления» включает затраты на амортизацию оборудования (компьютер и оргтехнику): где Ао – амортизационные отчисления за период разработки проекта; Соб – стоимость оборудования (в разработке АРМ использовались ПЭВМ и периферия стоимостью 40000 руб.). На – норма амортизации, можно принять 0,2; Т – время на разработку проекта в месяцах. ( Т = 5 мес.) 5 статья «Прочие затраты» включает расходы на управление и хозяйственное обслуживание. Величина прочих затрат может быть определена в процентах от заработной платы разработчиков проекта. Расчёт затрат по этой статье ведётся по следующей формуле: где Зп – заработная плата разработчиков АРМ; R – коэффициент учета прочих затрат (можно принять в диапазоне от 0,3 до 1,5). при R = 0,7. Zпр = 5544 (руб.) На основании таблицы 2.3 можно построить диаграмму затрат на разработку АРМ, представленную на рисунке 2.11.  Рисунок 2.10 - Диаграмма затрат на разработку АРМ 2.3.3 Обоснование целесообразности разработки и внедрения АРМ Менеджер, для которого разрабатывается АРМ, выполняет следующие виды работ, представленные в таблице 2.8. Таблица 2.8 – Работы, автоматизируемые в проекте

Затраты на выполнения этих работ без использования АРМ за один рабочий день рассчитываются следующим образом: где Стоимость одного часа работы менеджера рассчитывается по формуле: где Ззп – основная и дополнительная заработная плата менеджера с отчислениями на социальные нужды; Тг — годовой фонд времени его работы, час. Ззп = (1 + Кдоп + Кс) З ср12 , (2.9)где Кдоп — коэффициент дополнительной заработной платы ( Кдоп = 0,1); Кс — коэффициент отчислений на социальные нужды (0,302); Зср — среднемесячная зарплата менеджера (25000 руб); 12 — число месяцев в году. Ззп = (1+0,1+0,302)25000 12 = 420600 (руб.) Годовой фонд времени работы менеджера: Тг = (Фрд Тсм – Фпп Т ск) Кп , (2.10)где Фрд — число рабочих дней в году, 250 дней; Тсм — продолжительность рабочего дня, 8 час; Фпп — число предпраздничных дней в году (в 2012 г. 5 дней); Т ск — сокращение рабочего дня в предпраздничный день, 1 час; Кп — коэффициент, учитывающий невыходы на работу в связи с отпусками, болезнями, 0,9. Тг = (250*8-5*1)*0,9 = 1796 час. Сспец = 420600/1796 = 234 (руб.) Таким образом, затраты на выполнение автоматизируемых в проекте работ без использования АРМ за один рабочий день равны: Зо = (0,1*20+0,15*20+0,1*10+0,15*20)*234= 2106 (руб./день) Оценим время на выполнение работ менеджером при внедрении АРМ (таблица 2.9). Таблица 2.9 - Время на выполнение работ менеджером с использованием АРМ

Затраты на выполнения этих работ при внедрении АРМ за один рабочий день рассчитываются следующим образом: где З1 = (0,09*20+0,13*20+0,08*10+0,13*20)*234 = 1825 (руб./день) 2.3.4 Экономический эффект от внедрения АРМ Экономия от внедрения АРМ составляет: Э = (Зо – З1)* Фрд = (2106-1825)*250=281*250 = 70250 (руб./год) где Фрд - число рабочих дней в году. Срок окупаемости проекта определяется следующим образом: где З – затраты на разработку АРМ (см. таблицу 2.3 «Смета затрат на разработку АРМ»). П = 20020/70250 = 0.28 (года) или примерно 3,5 месяца | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||