Курсовая. курсовая. Содержание Введение 35 Глава Экономическая сущность банковских карт в России

Скачать 3.2 Mb. Скачать 3.2 Mb.

|

Оплата картой товаров и услуг в магазинеНикогда не выпускайте карту из поля зрения. Это доступ к вашим деньгам. Представьте, что вместо карты вы даете кассиру или официанту все деньги, которые у вас есть на счете, и просите его взять сколько нужно. Представили. Теперь вы чувствуете, что может произойти, пока вы не видите своей карты. Старайтесь не расплачиваться картой в местах, не оборудованных POS-терминалами. Если вам приходится расплачиваться картой и при этом с нее снимают копию, никогда не подписывайте более трех слипов (чеков) при оплате без POS-терминала. Подпись на чеке – это ваше согласие списать с вашего карточного счета указанную сумму. Из трех подписанных вами слипов (чеков) один остается в организации, один отправляется этой организацией в банк и один остается у вас как подтверждение произведенной операции. Оплата картой товаров и услуг сети ИнтернетНе используйте для оплаты в Интернете карты, на которых у вас находятся крупные суммы денег. Лучше вообще завести для таких целей специальную отдельную карту для расчетов в Интернете и переводить туда деньги по мере необходимости. Обращайте внимание на различные сертификаты, подтверждающие безопасность расчетов через сайт. Старайтесь не оставлять данные о себе и своей карте на тех Web-сайтах, о которых вы ничего не знаете. Лучше поищите другой магазин, работающий через известный платежный шлюз или банк. При появлении малейших подозрений о неправомерном списании денег со счета обращайтесь в банк. У вас есть определенный срок для того, чтобы отказаться или оспорить неправомерное списание денег с вашего карточного счета. Продолжительность этого срока следует уточнить в банке, выдавшем вам карту. Глава 3. Пластиковые карты, как один из видов банковского продукта в коммерческом банке в ПАО Сбербанк России. 3.1. Характеристика коммерческого банка ПАО Сбербанк России ПАО « Сбербанк России» - крупнейший банк в России и стран СНГ, имеющий самое большое число филиалов по всей территории РФ. Сбербанк является ключевым кредитором для национальной экономики и занимает крупнейшую долю на рынке вкладов. Учредителем и основным акционером ПАО Сбербанк является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. ПАО «Сбербанк России» осуществляет свою деятельность в соответствии с Генеральной лицензией банка России на осуществления банковских операций № 1481 от 08.08.2013 г. 12 ноября 1841 года Николаем I был подписан указ об учреждении в России сберегательных касс « для доставления через то средств к сбережению верным и выгодным способом». Эта дата стала считаться днем рождения Сбербанка. Сбербанк является историческим преемником основанных указом Николая I сберегательных касс, которые поначалу были лишь двумя маленькими. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. «Сбербанк России» сегодня – это современный универсальный банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны. Учет расходов банка занимает большое место в системе бухгалтерского учета, так как вся деятельность коммерческого банка так или иначе связана с расходами, без которых невозможно функционирование ни одной организации. Структура управления Сбербанка состоит из следующих органов: Общее собрание акционеров. Это высший руководящий орган кредитно-финансовой организации. Собрание проводится 1 раз в год. В рамках этого мероприятия принимаются решения о распределении чистого дохода, порядке и объеме выплат собственникам бизнеса, стратегии развития кредитно-финансовой организации и другие. Наблюдательный совет. Его члены избираются Общим собранием акционеров. Координирует деятельность финансового института. В частности, определяет приоритетные направления активной и пассивной политики Собрания акционеров, принимает решение об увеличении капитала и размещении свободных средств в ценные бумаги. Правление банка. Это коллегиальный исполнительный орган, в компетенцию которого входит: формирование политики в области управления рисками, утверждение процентной ставки по депозитам для физических и юридических лиц, принятие решения о слиянии и ликвидации подразделений. Местонахождение филиала – Ивановская область, г. Кинешма, ул. Ленина, д.7. Для оценки положения коммерческого банка, необходимо проанализировать финансовые результаты деятельности. В целом, анализ прибыли коммерческого банка позволяет оценить результативность его деятельности. Приведен анализ финансовых показателей деятельности ПАО «Сбербанк» за 2019-2020 гг. тыс. руб.: Таблица 2.1. Анализ финансовых показателей ПАО «Сбербанк» за 2019-2020 гг.

Показатели по финансовым результатам показывают чистый процентный доход ПАО «Сбербанка» увеличился на 0,5% или на 5749 млн. руб., чистый комиссионный доход также увеличился на 0,8% или на 34836 млн.руб. В целом, чистая прибыль за анализируемый период возросла на 24% и совокупный финансовый результат улучшился на 15,4% или на 10 730 млн. руб. Таким образом, показатели финансового положения ПАО «Сбербанка» в целом показывают положительные результаты. 3.2. Анализ рынка банковских пластиковых карт в ПАО «Сбербанк России» Рынок пластиковых карт - один из наиболее перспективных сегментов банковского бизнеса в России. Российские банки продолжают наращивать объемы выпускаемых пластиковых карт, ежегодно его прирост составляет порядка 20%. В настоящее время на мировом рынке ведется острейшая конкурентная борьба между основными международными платежными системами, в число которых входят: VISA, МИР и MasterCard. ПАО «Сбербанк России» выпускает несколько видов пластиковых карт. Каждый клиент может выбрать платежный инструмент в зависимости от его цели использования, функциональных возможностях и стоимости. Срок действия кредитной карты Сбербанка составляет 3 года. Согласно рейтингу РБК ПАО «Сбербанк России» занимает лидерские позиции в данном сегменте. Одним из достижений Сбербанка в розничном направлении является увеличение объемов карточного бизнеса и других услуг, оказываемых на комиссионной основе. В результате возросло количество проводимых операций и увеличились соответствующие доходы. Масштабный рост количества транзакций сопровождается увеличением доли безналичных операций. Сочетание этих факторов, которые стали результатом масштабных инвестиций в повышение качества услуг, привело к увеличению на 28,3% комиссионного дохода от различных операций; при этом комиссионный доход от операций по банковским картам увеличился на 56%. Таким образом, операции с банковскими картами стали основным фактором роста комиссионных доходов Сбербанка: за последние два года поступления от них возросли более чем в два раза. Основные характеристики кредитных карт ПАО «Сбербанк России» приведены в таблице 1.

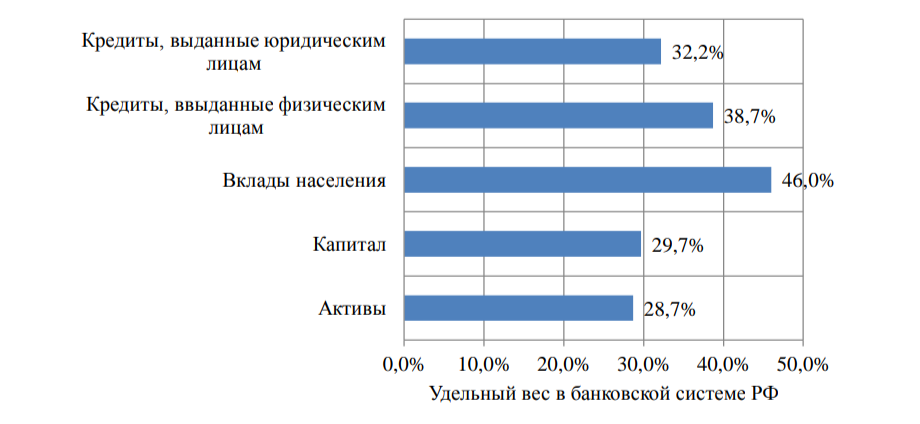

Все карты банка можно подразделить на несколько групп: Моментальные. Это пластик мгновенной выдачи. Они оформляются в день обращения. Стандартные. Это классические продукты с оптимальным набором опций. Премиальные. Это пластик с большим набором дополнительных опций. 4) Молодежные. Для их получения требуется подтверждение дохода. По ним устанавливается фиксированная процентная ставка – 33,9%. Условия по кредиткам Сбербанка зависят от типа пластика и категории заемщика. Многочисленные отзывы свидетельствуют о наиболее лояльных условиях кредитования Сбербанка по сравнению с конкурентами. В настоящее время ПАО «Сбербанк России» занимает ведущее место в банковском секторе. Количество показателей этого превосходства по состоянию на 01.01.2019 года проиллюстрированы на рисунке 2. Источником данных является информация, представленная на официальном сайте ПАО «Сбербанк России».  Рис.2 Показатели ПАО «Сбербанк России» на 01.01.2019 г. В частности, рисунок 2 демонстрирует, что 38,7% населения России кредитуется именно в ПАО «Сбербанк России». Кроме того, следует отметить, что рост банкротств среди российских банков привел к изменению поведения клиентов, которые больше стали обращать внимание на надежность банка при размещении средств. Анализируя динамику выпуска пластиковых карт, можно заметить неоспоримый рост с каждым годом. Динамика эмиссии пластиковых карт за последние два года представлена на рисунке 3.

Рис.3 Динамика эмиссии пластиковых карт в ПАО «Сбербанк» г. Кинешма в 2019-2020 гг. Таким образом, анализируя динамику выпуска пластиковых карт выясняется, что объем карт, выпущенных ПАО «Сбербанк России» г. Кинешма, постоянно растет. 3.3. Проблемы и перспективы развития банка пластиковых карт в России С первых лет внедрения кредитных карт в России банки сталкивались с различными проблемами. Использование платежных карт в нашей стране уступает среднестатистическим показателям в странах Европы. В России слабо развитая инфраструктура в области банковских карт не дает приблизиться к максимальному уровню безналичных расчетов. Несмотря на это, сегодня, рынок банковских карт демонстрирует быстрые темпы роста, которые вместе с темпами экономического роста будут продолжать свое развитие и более глубокое внедрение в экономическую жизнь населения. Увеличение количества карт будет достигать 100 % в год, а обороты, связанные с картами, будут возрастать на 50–60 %. С ростом потребительского рынка, развивается бизнес, связанный с выпуском банковских карт. Население пользуется банковскими картами ежедневно, они расплачиваются ими за товары и услуги. Ведь совсем недавно держатели банковских карт пользовались только банкоматами для снятия наличных денег, а уже сегодня мы используем карты, расплачиваясь за покупки в магазине. Не смотря на удобства использования пластиковых карт, существуют несколько проблем, которые противодействуют развитию и всё большему внедрению на рынок пластиковых банковских карт. Основной проблемой развития банка пластиковых карт а России является проблема роста просроченной задолженности по кредитным картам. Уровень просроченной задолженности - это один из основных показателей качества кредитного портфеля и надежности самой кредитной организации. В целом по банковской системе этот показатель свидетельствует о состоянии |