Фролова дс. Фролова ДС тс1808 дз. Сравнительный анализ положений Конвенции киото, тк рф, тк тс и тк еаэс о таможенных платежах

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

|

Фролова Д.С. ТС1808 Сравнительный анализ положений Конвенции КИОТО, ТК РФ, ТК ТС и ТК ЕАЭС о таможенных платежах

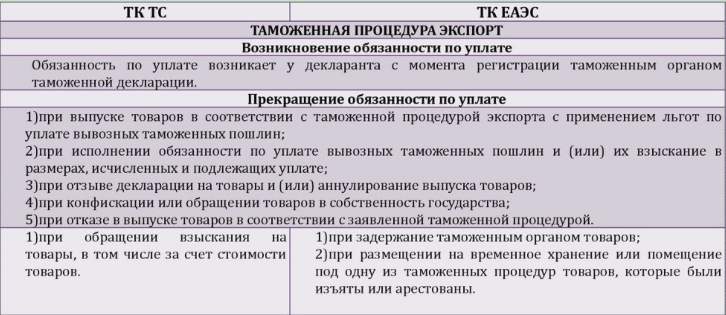

Новации ТК ЕАЭС ЕЭК наделена большими полномочиями как единый постоянно действующий регулирующий орган ЕАЭС (ст. 19, 22) Функции ЕЭК: - утверждает ТН ВЭД ЕАЭС; - утверждает Пояснения к ТН ВЭД ЕАЭС; - осуществляет ведение ТН ВЭД ЕАЭС (ст. 19); - принимает решения о классификации товаров по собственной инициативе (ст.22); дает разъяснения о классификации товаров Регулирующая роль ЕЭК (ст. 22) - Предложения таможенных органов о классификации отдельных видов товаров; - Различия классификации товаров в предварительных решениях, решениях, разъяснениях отдельных видов товаров - Решение ЕЭК о классификации отдельных видов товаров по собственной инициативе - Решения таможенных органов о классификации подлежат отмене со дня вступления в силу решения ЕЭК Аналитическая записка о развитии правового регулирования таможенных платежей в РФ и в ЕАЭС Таможенные платежи занимают важное место в государственных доходах России, но и само существование государства неразрывно связано с взиманием налогов и сборов. Таким образом, мы видим, что правовая база таможенных платежей состоит из внутреннего таможенного законодательства и международно-правовых договоров и соглашений с участием России, касающихся таможенных вопросов. К основным внутренним источникам права, регулирующим отношения по уплате таможенных платежей, можно отнести: Конституцию РФ, ТК ЕАЭС, НК РФ, Федеральный закон «О таможенном тарифе» и другие нормативно-правовые акты. Если обратиться к истории, мы узнаем, что бурное развитие таможенное дело в России получило в период царствования Петра I. В данный период активизировалось развитие внешней торговли, в чем существенную роль сыграл таможенный тариф 1724 г. Таможенная политика России в этот период носила протекционную направленность. Другими словами, размер пошлинного обложения варьировался в зависимости от степени развития внутреннего производства. Однако острой критике была подвергнута таможенная политика Петра I после его смерти. И политика жесткого протекционизма в таможенных отношениях с иностранными государствами стала меняться на политику «свободной торговли», т.е. свободной от таможенного налогообложения. В таможенном тарифе 1724 г. обнаружилось неспособность таможенной службы противостоять ввозу в Россию контрабандных товаров. Следствием всего этого явился таможенный тариф 1731г., приведший к более быстрому развитию импорта и снижению торгового баланса отечественных и иностранных товаров. Следующий же поворот в таможенном деле России произошел в годы царствования императрицы Елизаветы Петровны, которая стремилась восстановить внутреннюю и внешнюю политику Петра I. После революции 1917 года Советское правительство начало монополизацию и национализацию внешней торговли. Правительство весьма скептически отнеслось к таможенной системе царской России и приняло решение ее реформировать. Так в 1924 г. был принят таможенный устав СССР — это был первый кодифицированный акт Советского государства по таможенному делу. В современных же реалиях мы видим, что базовые вопросы применения таможенных платежей, специальных, антидемпинговых, компенсационных пошлин при перемещении товаров через таможенную границу Евразийского экономического союза определены Таможенным кодексом Евразийского экономического союза (далее – ТК ЕАЭС). К таможенным платежам в соответствии со статьей 46 ТК ЕАЭС относятся: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина; 3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза; 4) акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Союза; 5) таможенные сборы. Правовое регулирование применения таможенных пошлин, налогов осуществляется в соответствии с главами 6-11ТК ЕАЭС, которыми установлены: плательщики таможенных пошлин, налогов, случаи и обстоятельства, при которых возникает, прекращается обязанность по уплате таможенных пошлин, налогов, порядок исполнения такой обязанности, случаи, когда таможенные пошлины, налоги не уплачиваются, сроки и порядок уплаты таможенных пошлин, налогов, в том числе сроки и основания предоставления отсрочки /рассрочки уплаты ввозных таможенных пошлин; общие вопросы применения обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, взыскания таможенных пошлин, налогов, случаи возврата сумм таможенных пошлин, налогов, условия возврата (зачета) сумм излишне уплаченных и (или) излишне взысканных таможенных пошлин, налогов и т.д. Применение специальных, антидемпинговых, компенсационных пошлин регламентируется главой 12 ТК ЕАЭС. Особенности применения таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при совершении таможенных операций, связанных с прибытием товаров на таможенную территорию Союза, их убытием с таможенной территории Союза, временным хранением товаров, их таможенным декларированием и выпуском, а также совершением иных таможенных операций, определены в рамках соответствующих статей ТК ЕАЭС, которыми устанавливается порядок совершения таможенных операций и таможенных процедур. В соответствии с ТК ЕАЭС регламентирование отдельных аспектов применения таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин отнесено к компетенции Евразийской экономической комиссии и к законодательству государств – членов Союза (далее – государства-члены). В частности, законодательством государств-членов определяются виды и ставки таможенных сборов, порядок возврата, взыскания таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, применение пеней и т.д. Ввозные, вывозные таможенные пошлины, налоги, таможенные сборы, антидемпинговые, компенсационные, специальные пошлины имеют различную природу и, как следствие, существенные особенности правового регулирования. | ||||||||||||||||||||||||||||||||||||||