средства и методы в управлении качеством. Средства и методы УП. Средства и методы управления качеством

Скачать 5.68 Mb. Скачать 5.68 Mb.

|

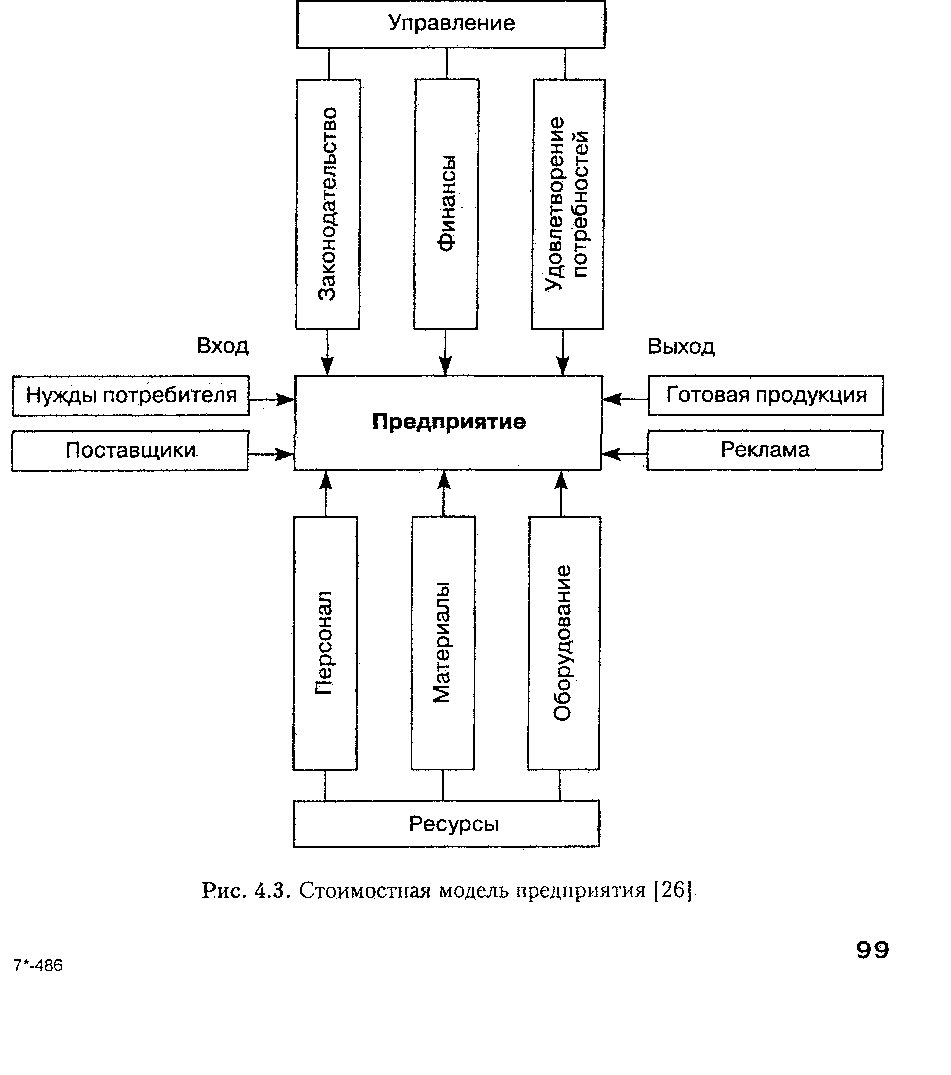

9.4. Модели затрат на качествоОценкой затрат на качество занимались многие известные ученые США и Японии: А. Фейгенбаум, Э.Деминг, Д. Джуран, К. Исикава, Г. Тагути. Можно выделить четыре различных подхода к оценке затрат на качество [27]: 1) модель «всеобщего блага общества»; 2) стоимостная модель процесса; 3) модель PAF (prevention, appraisal, failure–предупреждение, оценка, отказ); 4) модель сбалансированных оценок; Коротко рассмотрим каждую из моделей. Концепция «всеобщего блага общества». Эту концепцию выдвинул известный японский ученый Г. Тагути. Концепция основана на положении, что всякие затраты на качество необходимо рассматривать с позиции общихпотерь всего общества (территории, страны и т.д.), образующихся в результате несовершенства продукции или услуг. Тагути считает, что «потери для общества возникают после отгрузки продукции». При этом, по его мнению, эти потери могут быть двух типов: либо потери, связанные с изменчивостью функции (продукции), либо связанные с вредными побочными эффектами, в том числе для окружающей среды. Такой подход к определению качества нетрадиционен, так как оно (качество) оценивается не через увеличение эффективности продукции, а через недостаток качества. Определение затрат на это качество (по Тагути) трудно применять на практике, так как в рыночной экономике достаточно сложно учесть потери общества. Вместе с тем всегда полезно посмотреть или оценить, какую ответственность несет предприятие перед обществом и в каком состоянии находится его политика по качеству в отношении окружающей среды. Более подробно функция потерь качества изложена в главе 1 настоящей работы. Стоимостная модель процесса. По этой концепции учитываются все затраты на выполнение процесса, который имеет свои входы и выходы, как желательные, так и нежелательные. «Желательные» входы идут от поставщиков материалов и комплектующих, а выходы идут к потребителям готовой продукции (рис. 18).  Рис. 18. Стоимостная модель процесса Стоимостная модель процесса предполагает, что все затраты на продукцию могут быть разделены на две категории: конформные затраты, связанные с достижением соответствия по качеству (costs of conformance) и неконформные затраты, связанные с несоответствием по качеству (costs of nonconformance). Обе эти категории затрат рассматриваются в равной степени как потенциальные источники экономии. При этом в затраты на несоответствие по качеству входят только те затраты, которые вызваны отступлением от конструкторской, технологической, нормативной, организационной документации, и не входят расходы на предупреждение отступлений от документации, (повышение квалификации персонала, испытания на надежность и т.д.). Очевидно, что основное внимание в стоимостной модели процесса уделяется сокращению затрат на реализацию процессов (снижение нормативов на трудоемкость работ, материалы, сырье, накладные расходы). Для примера приведем таблицы Британского стандарта BS 6143 (табл. 19), которые иллюстрируют структуру затрат на производство продукции. Таблица 19 Структура затрат на производство продукции

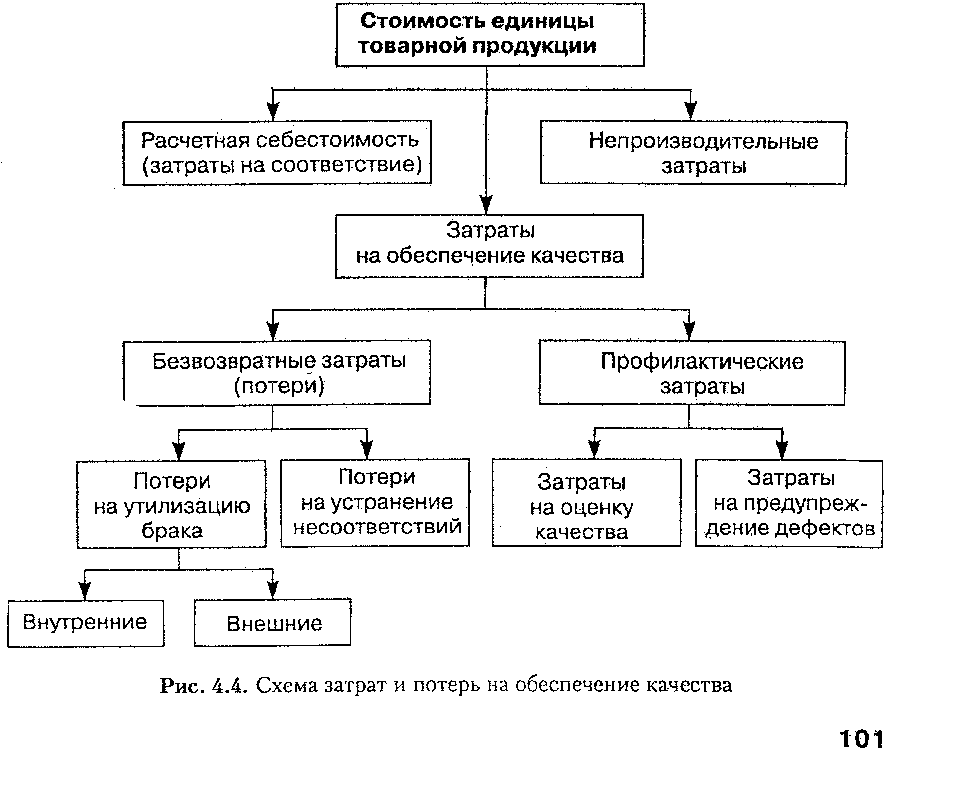

Модель РАF. В этой модели затраты, связанные с обеспечением качества, разбиваются на две основные категории: затраты, связанные с несоответствием по качеству (безвозвратные), и затраты, связанные с достижением соответствия (профилактические) по качеству (рис. 19) .  Рис. 19. Стоимость единицы товарной продукции Затраты, связанные с соответствием, делятся на затраты на оценку и предупреждение, а затраты, связанные с несоответствием, — на внутренние отказы и внешние отказы. Определение всех этих четырех видов отказов заимствовано из Британского стандарта BS 4778. В соответствии с этим стандартом рассмотрим номенклатуру затрат всех видов. Затраты на предупреждение: ■ планирование качества, разработка и конструирование измерительного и испытательного оборудования; ■ анализ качества и проверка конструкции; ■ проверка и техническое обслуживание оборудования для измерения и испытаний; ■ проверка и техническое обслуживание производственного оборудования, используемого для оценки качества; ■ гарантии поставщиков; ■ подготовка кадров в области качества; ■ анализ качества и программы по совершенствованию качества. Затраты на оценку: предпроизводственная проверка; выбор способа контроля; проведение лабораторных приемных испытаний; ■ контроль и испытание; ■ контрольное и испытательное оборудование; ■ материалы, расходуемые при проведении контроля и испытаний; ■ анализ и доклад о результатах испытаний и контроля; ■ полевые испытания на работоспособность, утверждение и одобрение, оценка складских запасов; ■ инвентаризация складирования. Затраты на оценку будут оправданы при условии, что несоответствие обнаружат до того, как продукция попадет к потребителю. Такими действиями могут быть: ■ испытания продукции или проверка документации до того, как ее передадут потребителю; ■ проверка документов и исправление ошибок до того, как они попадут на почту; ■ контроль работы оборудования или поставщиков; ■ реставрация поврежденных поверхностей; ■ хранение сверхнормативного запаса компонентов для замены дефектных комплектующих; ■ проверка подготовленных счетов перед отправкой их потребителям для оплаты. Выявление несоответствий на этой стадий исключает серьезные затраты на отказы и сбои в будущем, а также помогает разрабатывать более эффективные методы контроля. В литературе затраты на соответствие часто называют профилактическими, или предупредительными, затратами на повышение качества. Такие затраты являются выгодными инвестициями в улучшение качества. Рассмотрим номенклатуру потерь, связанных с внутренними отказами: ■ брак; замена, переделка и ремонт; поиск и устранение неисправностей или анализ дефектов и отказов; ■ повторные испытания и контроль; отказы у субподрядчиков; разрешение на модификацию и уступки; понижение класса качества; простои. Потери, связанные с внешними отказами: жалобы; гарантийный возврат; отвергнутая и возвращенная продукция; уступки; потери продаж; расходы на отзыв продукции; ответственность за продукцию. Потери, связанные с отказами, в литературе обычно называют безвозвратными затратами на качество. Эти затраты составляют 4–5 % от объема продаж. Усилия по исправлению несоответствий, выявленных вне компании, обычно направлены на восстановление доверия потребителей, иначе это грозит потерей рынка. Чтобы получить полную картину потерь, надо, помимо традиционных затрат, учесть и скрытые затраты на несоответствие: содержание дополнительной сервисной службы; задержки с выполнением планов; задержки с оформлением документов; страховые запасы комплектующих и узлов; дополнительные перевозки; ■ ошибки в оформлении счетов на оплату; неполное выполнение принятых заказов; доработка конструкции несоответствующей продукции; потери времени на контакты с неудовлетворенным потребителем; неиспользованные производственные мощности и др. Эти не отраженные в бухгалтерских документах расходы составляют не менее 15–20 % от общего объема продаж. Скрытые затраты, связанные с внешними отказами, могут быть вызваны следующими обстоятельствами: изучением и удовлетворением жалоб; выполнением необоснованно взятых обязательств; исправлением ошибок в счетах; выездом специалистов непосредственно к потребителю при возникновении неполадок; возмещением затрат потребителю, вызванных несвоевременным выполнением обязательств; ■ снижением возможного уровня неудовлетворенности за счет отзыва продукции. При наличии информации о различных видах затрат, связанных с качеством, можно: ■ сравнивать характеристики затрат разных подразделений; ■ сравнивать характеристики затрат при использовании разных производственных линий; ■ сравнивать свои характеристики затрат с характеристиками конкурентов; ■ анализировать тенденции, наметившиеся в затратах; ■ планировать будущие конформные затраты на обеспечение качества; ■ устанавливать целевые пределы будущих неконформных затрат; ■ решать, где можно снизить расходы, связанные с качеством, и какие дополнительные вложения в некоторые статьи затрат на качество могут привести к экономии средств. Сравнивая стоимостную модель управления затратами на качество и PAF, можно отметить, что затраты на оценку качества и предотвращение отклонений можно отнести к конформным затратам, а внутренние и внешние затраты – к неконформным. Авторы работы [9] предлагают свою укрупненную классификацию затрат на качество, несколько отличную от модели РАF. Затраты на превентивные действия (С1)– расходы производителя на любые действия по предупреждению появления несоответствий и дефектов, включая затраты на разработку, внедрение и поддержание системы качества, обеспечивающие снижение риска потребителя получить продукт или услуги, не соответствующие его ожиданиям. Затраты на инспекцию (С2) –расходы производителя на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства или оказания услуг, с целью их исключения до момента поступления продукта потребителю или завершения оказываемых ему услуг. Чтобы минимизировать число ошибок, представляющих собой несоответствия требованиям потребителя (дефектность), производитель вынужден организовать систему их обнаружения, для чего расходуется часть денежных средств на входной, текущий и выходной контроль продукции, включая стоимость контрольно-измерительного оборудования. Издержки на внутренний брак (С3) – затраты производителя на устранение выявленных им в процессе производства или услуг дефектов (как внутренних, обнаруженных производителем до поставки продукта на рынок, так и внешних, обнаруженных потребителем после приобретения им продукта) с учетом стоимости изготовления качественной продукции взамен забракованной. К ним относятся, например, расходы на производство выявленного брака и последующую его переработку, доработку конструкции или проекта, перепроверку проведенных исправлений, затраты на 100-процентную сортировку партии продуктов и т. п. Издержки на внешний брак (С4) – дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказанных ему услуг по сравнению с тем, что он ему обещал (гарантировал). К ним, например, относятся: затраты на гарантийный ремонт, на расследование причин отказов, на замену продуктов, отказавших в эксплуатации в течение гарантийного срока, а также потери в цене из-за некачественной продукции, обнаруженной вне предприятия и т. д. Внешний брак обнаруживается самим потребителем и поэтому помимо уровня издержек производителя включает бесплатную замену некачественного продукта качественным эквивалентом с последующим дополнительным контролем с целью выявления причин несоответствия и штрафных санкций. Производитель в глазах потребителя несет несоизмеримые моральные издержки которые в соответствии с «эффектом айсберга» могут принести ему непредсказуемые потери, вплоть до его краха. Очевидно, что затраты С1 на превентивные действия, входящие в стоимость продукции, будут возвращены производителю после реализации качественного продукта. В то же время не существует единого мнения о возврате стоимости инспекцииС2. Традиционно считается, что эти затраты – также неизбежные издержки производителя. Этим и объясняется достаточно распространенная точка зрения о трех уровнях затрат на качество, показанных на рис. 20, где стоимость инспекции и контроля (С2) наравне со стоимостью исправления внутреннего брака (С3) относится к внутренним затратам, ставшим издержками производителя на обеспечение требуемого потребителем качества. Эти затраты не будут в будущем компенсированы потребителем.  Рис. 20. Три уровня затрат на качество В то же время хорошо организованная система контроля ведет к минимизации некачественной продукции, поступающей на рынок. В результате растет авторитет компании как «качественной». Поэтому не все затраты производителя на инспекцию могут быть причислены к его издержкам. Постоянное внимание должно уделяться не только затратам на инспекцию, но и в первую очередь издержкам на несоответствие. Именно на исправление брака приходится «львиная» часть издержек. Анализ типичных расходов на качество показал, что затраты, связанные с дефектами, в несколько раз превышают затраты на инспекцию, не говоря уже о затратах на превентивные действия (табл. 20). Соотношение затрат, связанных с внешним и внутренним браком, также очень важно. Вторые в основном указывают на необходимость в программах совершенствования планирования производства, тогда как первые – на необходимость улучшения конструкции и эксплуатационного обслуживания продукции. Таблица 20 Сравнительная доля затрат на качество

Вместо того чтобы искать оптимальный уровень дефектности, соответствующей минимальному уровню затрат, производитель должен сосредоточить свое внимание на полном исключении дефектов. Дефектность – это единственный враг производителя, из-за которого он несет издержки в производстве, причем враг, которого можно легко обнаружить и уничтожить. Именно поэтому японские фирмы стремятся к «нулевому дефекту», чтобы обеспечить максимум прибыли. Улучшение качества сегодня является главной целью всех производителей продукции и услуг. Большинство ведущих фирм уже достаточно легко справляется с дефектами продукции, но теперь перед ними стоит не менее важная задача – уменьшить затраты на соответствие, на инспекцию и контроль, на аудиторские проверки. Можно предложить ряд мероприятий по снижению затрат на соответствие: ■ планирование и проектирование наиболее ценного для потребителя продукта; ■ проектирование процессов, гарантирующих качество; ■ статистический контроль процессов; ■ обучение и переподготовка персонала; ■ увеличение долговечности технологического оборудования; ■ совершенствование работы с поставщиками по улучшению качества комплектующих. Следует отметить, что производитель обращает основное внимание на дефекты и потери в сфере материального производства, считая, что несоответствие в нематериальной сфере подсчитать невозможно, что зачастую порождает исключительно высокие накладные расходы. Работа по снижению постоянных расходов является сегодня не менее важной, чем снижение затрат в основном производстве. Модель сбалансированных оценок затрат на качество. Концепция сбалансированных оценок эффективности организации была создана американскими учеными Р. Капланом и Д. Нортоном с целью осуществления более целостного подхода к управлению ее деятельности. Основные положения этой концепции, заключающиеся в одновременной оценке эффективности предприятия по четырем важнейшим перспективам (финансы, потребители, внутренние процессы, новшества и познание), сегодня успешно используются для решения отдельных проблем, в том числе проблем, связанных с управлением затрат на качество. При традиционном подходе к выбору модели управления затратами на качество объектом управления являются только затраты произведенные на самом предприятии. В то же время предприятие в своей деятельности ориентируется на потребителя, на поставщика материалов и комплектующих изделий, на общество, на конкурентов. Все эти заинтересованные в деятельности предприятия стороны в той или иной степени влияют на качество выпускаемой продукции и ее конкурентоспособность. Потребители обеспечивают нормальное функционирование предприятия, приобретая его продукцию. Удовлетворенность потребителя обычно приводит к коммерческому росту, появлению возможности назначения рыночной цены, снижению скидки и уменьшению процента кредитов. Постоянные потребители усиливают лояльность к марке продукции и авторитету предприятия, чем снижают расходы на осуществление продаж. Поставщики (правильно подобранные) обеспечивают стабильность работы предприятия, поставляя комплектующие такого качества, которое позволяет предприятию существенно снизить затраты, на эксплуатацию (послепродажное обслуживание) продукции. Конкуренты заставляют коллектив предприятия находиться все время в состоянии повышенной ответственности за качество продукции и снижение затрат на ее изготовление. Метод сбалансированных оценок по затратам на качество, предлагаемый Н. Шеффердом, фокусируется на трех направлениях затрат на качество: внутренние процессы, потребители, новшества и познание. Рассмотрим основные аспекты этих показателей. Оценка эффективности внутренних процессов в затратах на качество. Процессы должны быть разработаны таким образом, чтобы они были способны обеспечить соответствие как самих процессов, так и продукции. Затраты на низкое качество [37], как правило, возникают в области производственного процесса, и это – плодородная почва для применения ведомости сбалансированных оценок, позволяющей продемонстрировать возможности улучшения характеристик работы. Приведем виды затрат на низкое качество, относящиеся к производственным процессам: ■ излишние затраты, связанные с материалами, а также накопленная добавленная стоимость негодной продукции; ■ излишние затраты, связанные, с расходами, вызванными низким качеством (к ним относятся: переделки, ремонт, пересортировка, замены, использование дополнительных материалов, сверхурочные затраты и т.д.); ■ излишние затраты, связанные с незапланированными отказами в производственном процессе, такими как время простоя оборудования и дополнительные расходы, понесенные из-за плохого обслуживания оборудования; ■ дополнительные затраты из-за плохого здоровья персонала, безопасности или экологии; ■ дополнительные затраты из-за проблем поставщика, таких как затраты на срочность, посещение поставщика для решения проблем, использование более дорогих материалов от другого поставщика, потому что штатный поставщик не выполнил своих обязательств; ■ затраты, связанные с изменением проектов продукции или документации на процессы, которые не были корректно спланированы сначала. Все эти проблемы случаются в процессах основного производства, и все они влекут за собой дополнительные затраты. Следует напомнить, что затраты на низкое качество существуют также и при реализации вспомогательных процессов, связанных с продажами, маркетингом, бухгалтерским учетом, информационными технологиями, кадрами, управлением оборудованием и др. Если предприятие желает снизить затраты, то оно должно сначала выяснить, где есть возможность дли этого. Менеджеры по качеству должны тесно работать с финансовыми менеджерами, чтобы найти источники использования избыточных ресурсов. Часто на предприятии затраты на предупреждение и оценку дефектов видятся как накладные расходы, а не прямые затраты, и поэтому воспринимаются как нежелательные и подлежащие сокращению. Оценка затрат из-за неудовлетворенности потребителя. Неудачи в достижении оптимальных характеристик работы предприятия в областях, связанных с потребителем, имеют существенное финансовое воздействие на предприятие. Хотя эти области часто трудны для их количественной оценки, есть такие виды затрат на низкое качество услуг, которые могут быть идентифицированы: ■ измеряется уровень продаж по сравнению с конкурентами, и разница в продажах преобразуется в упущенную выгоду; оценивается уровень намерений клиентов повторить закупки продукции, основываясь на факторе их удовлетворенности, и определяется потенциальная потерянная прибыль из-за того, что уровень удовлетворенности меньше оптимального на данном рынке; оцениваются затраты времени персонала, связанного с продажами, на определение проблем качества продукции, и определяется избыток «непроизводственных» затрат на продажи; ■ вычисляются текущие и прежние уровни гарантийных расходов, кредитов, доходов, долгов и других «внешних отказов» как аспект отчетности о продажах. Оценка величины всех приведенных затрат может в дальнейшем использоваться для улучшения коммерческой деятельности предприятия. Затраты персонала на обучение и развитие (как элементы познания). Жизнь заставляет предприятие задумываться о проблемах качества, связанных с «человеческим фактором». Можно выделить отдельные элементы затрат, связанные с недостаточной квалификацией персонала: ■ избыточные (по сравнению с плановыми) затраты на наем работников из-за большой текучести кадров; ■ избыточные затраты из-за прогулов в связи с неудовлетворённостью персонала (включая и затраты на сверхурочную работу); ■ затраты на обработку жалоб потребителей, которые адресованы к навыкам работников; ■ затраты на анализ и выявление причин отказов, вызванных низкой квалификацией персонала; ■ затраты, связанные с различными срывами или задержками, которые вызваны некомпетентностью руководителей исполняющих обязанности из-за отсутствия кандидатов на эту должность; ■ затраты, связанные с потерей времени по разбору жалоб работников на неуставные отношения в производственных коллективах; ■ затраты, связанные с недостаточной эффективностью изобретательской и рационализаторской деятельности из-за слабой мотивации или низкого качества организации работ. Надо отметить, что имеются определенные трудности увязать слабую мотивацию к труду с характеристиками затрат. Анализ информации о затратах по всем рассматриваемым направлениям позволит руководству предприятия принять взвешенные решения по приоритетности финансирования превентивных мероприятий по улучшению качества и снижению непроизводительных затрат. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||