Страхование банковских рисков. Страхование банковских рисков

Скачать 464.18 Kb. Скачать 464.18 Kb.

|

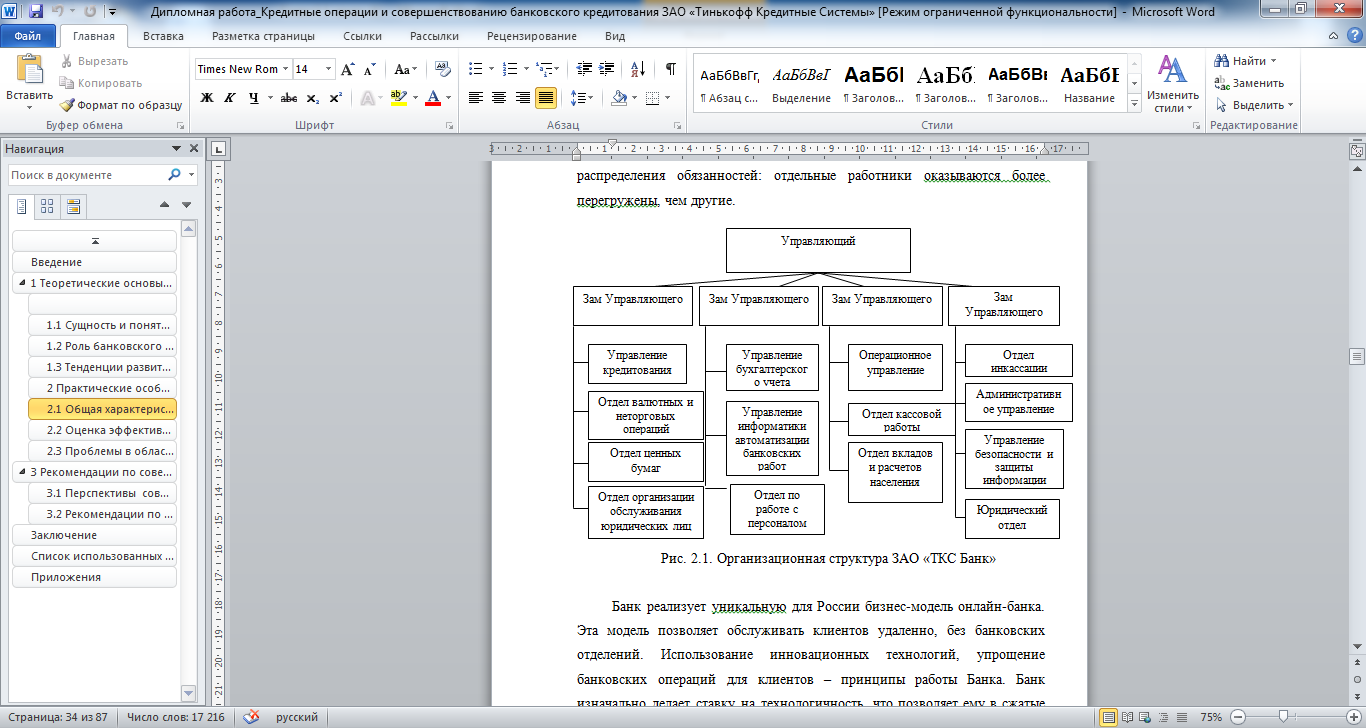

Глава 2. Анализ и оценка страхования банковских рисков АО «Тинькофф Банк»2.1. Организационно-экономическая характеристика банкаАО «Тинькофф Банк» (до 01.01.2015 г. «Тинькофф Кредитные Сиситемы») – современный надежный банк, работающий во всех регионах России. Изначально банк занимался кредитованием населения через кредитные карты. В настоящее время активно развиваются направления по привлечению вкладов от физических лиц через Интернет и выпуску дебетовых карт. Банк активен на рынке валютных операций, обороты достигают 100 млрд. рублей в месяц. На рынке межбанковских кредитов «Тинькофф» работает активно, выступая как дебитором, так и нетто-кредитором. В балансе банка отсутствуют существенные диспропорции по срочности активов и пассивов. Организационная структура строится на основе пооперационного разделения подразделений (Рисунок 2). Ее составляющие – валютный, кредитный и операционный отделы. Отличительными чертами такой структуры являются жесткое разделение обязанностей. На первый взгляд, эта структура кажется функциональной, однако ей присуща одна из особенностей дивизиональной структуры, а именно: ориентация на разные классы клиента. В то же время мы не можем назвать данную структуру дивизиональной, поскольку, например, кредитное и валютное подразделения функционируют независимо, как в чисто функциональной структуре. Следовательно, эта структура относится к типу смешанных структур. Основным недостатком схемы обслуживания, построенной на основе функциональной структуры, с точки зрения обслуживания клиентов, можно назвать то, что, такие схемы недостаточно эффективны из-за неравномерного распределения обязанностей: отдельные работники оказываются более перегружены, чем другие.  Рис. 2. Организационная структура АО «Тинькофф Банк»12 Банк реализует уникальную для России бизнес-модель онлайн-банка. Эта модель позволяет обслуживать клиентов удаленно, без банковских отделений. Использование инновационных технологий, упрощение банковских операций для клиентов – принципы работы Банка. Банк изначально делает ставку на технологичность, что позволяет ему в сжатые сроки создавать новые продукты и модернизировать уже имеющиеся. Не будучи ограниченным географией филиальной сети, Банк может предоставлять свои услуги в любой точке России, где имеется почтовое отделение, мобильная и стационарная телефонная связь или доступ в интернет. Основными направлениями деятельности (бизнеса) Банка являются: кредитование физических лиц посредством кредитных карт; кредитование покупок физических лиц в интернет-магазинах; привлечение и обслуживание срочных вкладов физических лиц, средств на текущих счетах; страхование недвижимости, путешествий, жизни и здоровья; привлечение, в зависимости от рыночных условий, долгового финансирования из различных сегментов – российские облигации, займы юридических лиц в рамках размещения еврооблигаций, субординированные кредиты, срочные депозиты юридических лиц. Конкурентные преимущества Банка: Эффективная бизнес-модель: отсутствие филиальной сети и дистанционное обслуживание клиентов позволяет охватывать население во всех регионах Российской Федерации. Благодаря распространению информационных материалов через значительное число партнеров Банка, открываются возможности по развитию розничного кредитования в регионах, где банковское обслуживание развито относительно слабо, а конкуренция и предложение кредитных карт значительно ниже, что ведет, в том числе, к более низкому уровню рисков (благодаря умеренному уровню мошенничеств), чем в Москве и Санкт-Петербурге. Банк постоянно инвестирует средства в развитие информационных технологий с целью обеспечения своих клиентов в регионах таким уровнем обслуживания, который они не могли получать ранее, в связи с низкой развитостью местного банковского обслуживания. Все это, наряду с премиальным брендом Platinum и развитым клиентским обслуживанием, увеличивает долю откликов на предложения Банка, а также помогает удерживать уже существующих клиентов. После почти пяти лет операционной деятельности Банк имеет в наличии большой объем данных по поведенческим и прочим риск-характеристикам и расширяет свою деятельность на Московском рынке, что было начато с запуска программы привлечения клиентов через Интернет. Менеджмент Банка полагает, что собранные внутренние базы данных наряду с огромным объемом информации, накопленным кредитными бюро, существенно снижают риски работы в Москве и Санкт-Петербурге, где уровень мошенничества исторически более высок. Диверсификация риска: широкое географическое покрытие Банка снижает концентрацию риска на каких-то специфических географических сегментах или «моногородах». Помимо этого, модель Банка по привлечению новых клиентов позволяет охватывать слои населения с различным уровнем дохода и из разных демографических сегментов, в том числе благодаря прямым продажам агентов Банка, кобрендовым программам и продажам через Интернет. Развитая система анализа данных: Интернет-привлечение и прямая рассылка предложений требуют наличия сфокусированных и специализированных систем, которые довольно сложно внедрить в обычных розничных банках. Банк специализируется на управлении данными, что является необходимым ключевым условием для успешной работы в данной сфере. Значительный объем инвестиций, необходимый для внедрения таких систем, также увеличивает барьеры для входа новых участников. Отлаженные процедуры по кредитному одобрению и управлению рисками: Банк использует подход, основанный на тщательном анализе данных при отборе потенциальных клиентов и дальнейшем управлении портфелем. В Банке используется кредитная скоринговая модель, которая ранжирует потенциальных клиентов по вероятности возникновения мошенничества или дефолта. До запуска любых программ по привлечению клиентов, сотрудники Банка проводят тщательный анализ и риск-моделирование с целью избежать нежелательных последствий – менеджмент Банка полагает, что это является одним из ключевых факторов успеха при существующем маркетинговом подходе к увеличению клиентской базы. Сразу после получения заявки/оферты, сотрудники Банка тщательно отслеживают всех заявителей в четырех крупнейших российских кредитных бюро (Equifax, Experian-Interfax, Русский Стандарт). Через эти бюро уже доступны, в том числе, и кредитные истории заемщиков. В дополнение к этому, в Банке проводится собственная проверка путем совершения звонков большинству заявителей на домашние, рабочие и мобильные телефоны (верификация). Все данные заносятся в скоринговую модель Банка, после чего принимается решение и на основании данного решения заемщику устанавливается определенный лимит. Банк применяет модель, в соответствии с которой кредитные лимиты увеличиваются для заемщиков с хорошей внутренней кредитной историей, подкрепленной оценками бюро (например, FICO). Четыре основных составляющих андеррайтингового процесса Банка (первоначальный отбор, кредитные бюро, верификация и управление лимитами) обеспечивают низкий уровень пропуска по первому платежу и в целом просроченной задолженности. Утвержденные процедуры по предотвращению возникновения случаев мошенничества и по сбору задолженности: в Банке существует развитая система softcollection, которая призвана обеспечить более высокие доли возврата просроченной задолженности. Задолженность со сроками просрочки более 180-240 дней продается крупнейшим коллекторским агентствам России. В 2009 г. в Банке внедрена программа по реструктуризации задолженности, которая позволяет сохранять в Банке добросовестных заемщиков, которые временно потеряли свой доход из-за временных финансовых затруднений. Операционная гибкость: использование современных информационных технологий наряду с преимуществами отсутствия филиалов и наличия квалифицированного персонала, позволяет Банку сокращать операционные расходы и приспосабливаться к меняющимся условиям российского розничного финансового рынка. Отсутствие филиальной сети обеспечивает Банку низкий уровень постоянных затрат и гибкость, позволяющую быстро адаптироваться к внешним факторам, таким как, доступность фондирования и сезонность, и, соответственно, менять операционную тактику. Менеджмент Банка полагает, что подобная гибкость позволяет использовать и размещать ресурсы наиболее эффективным способом, отвечая при этом запросам клиентов, сокращая расходы и предлагая при необходимости более привлекательные процентные ставки по розничным депозитам, чем конкуренты. Поддержка со стороны акционеров: Банк является основным текущим бизнес-проектом Олега Тинькова, в который он полностью вовлечен. Менеджмент Банка полагает, что акционеры и в дальнейшем будут поддерживать Банк, оказывая как финансовую помощь, так и содействуя развитию бизнеса. Квалифицированный менеджмент и персонал: Топ-менеджеры Банка до прихода в Банк получили существенный опыт работы на российском и международном рынке финансовых розничных услуг и кредитных карт. Мотивационная программа топ-менеджмента базируется на ежегодном пересмотре вознаграждения в соответствии с результатами деятельности, а ежегодные выплаты бонусов зависят от достижения определенных запланированных показателей и от итогов деятельности Банка в целом. Используя профессиональные навыки персонала, Банк имеет возможность развивать системы информационных технологий, управления рисками и транзакциями, развивать предлагаемые продукты и улучшать качество сервиса (в частности, через колл-центр и Интернет-Банк), а также выстраивать отношения с клиентами и бизнес-партнерами. Высокая узнаваемость бренда: бренд Банка происходит от фамилии его основателя Олега Тинькова. Имя «Тиньков/Тинькофф» ассоциируется с предпринимательской деятельностью, благодаря которой появились успешные компании и бренды, не имеющие отношения к банковской деятельности, включая пиво «Тинькофф», рестораны «Частные Пивоварни Тинькофф», компанию «Дарья», сеть магазинов электроники «Техношок». Подразделения по маркетингу и связям с общественностью Банка используют также такие каналы продвижения, как веб-сайт и социальные сети: Twitter.com, Facebook.com, Youtube.com, Instagram.com, Google.com, Odnoklassniki.ru, Vkontakte.ru, Livejournal.com, и др. Менеджмент Банка полагает, что подобная стратегия продвижения повышает показатели Банка по привлечению новых клиентов. Таким образом, была дана характеристика организационно-экономической деятельности предприятия. По итогам проведенного исследования можно сделать следующие выводы. АО «Тинькофф Банк» (до 01.01.2015 г. «Тинькофф Кредитные Сиситемы») – современный надежный банк, работающий во всех регионах России. Банк активен на рынке валютных операций, обороты достигают 100 млрд. рублей в месяц. На рынке межбанковских кредитов «Тинькофф» работает активно, выступая как дебитором, так и нетто-кредитором. В балансе банка отсутствуют существенные диспропорции по срочности активов и пассивов. Организационная структура строится на основе пооперационного разделения подразделений. Ее составляющие – валютный, кредитный и операционный отделы. |