Стратегический менеджмент. Стратегическое планирование (методические указания по выполнению. Стратегическое планирование

Скачать 1.07 Mb. Скачать 1.07 Mb.

|

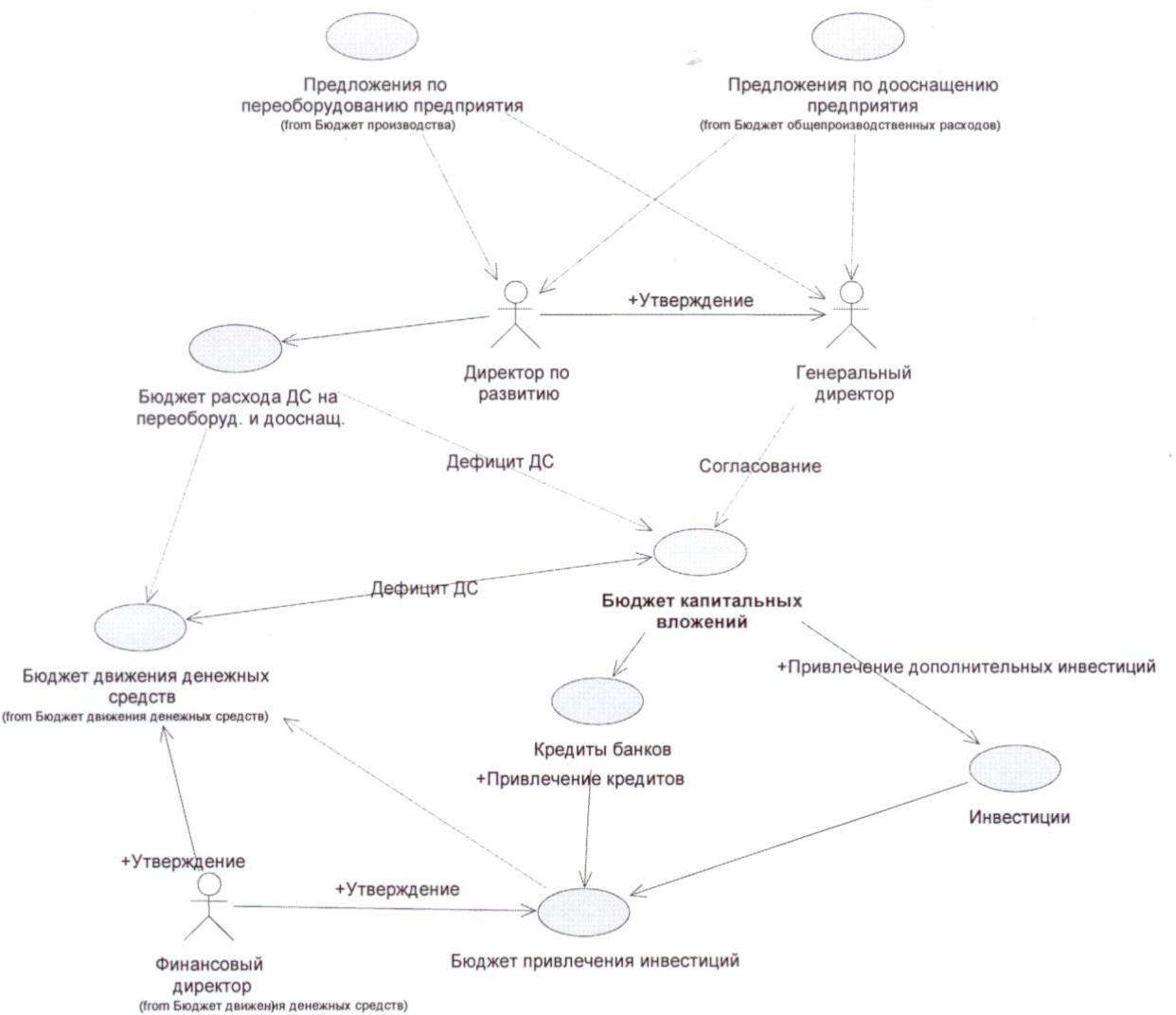

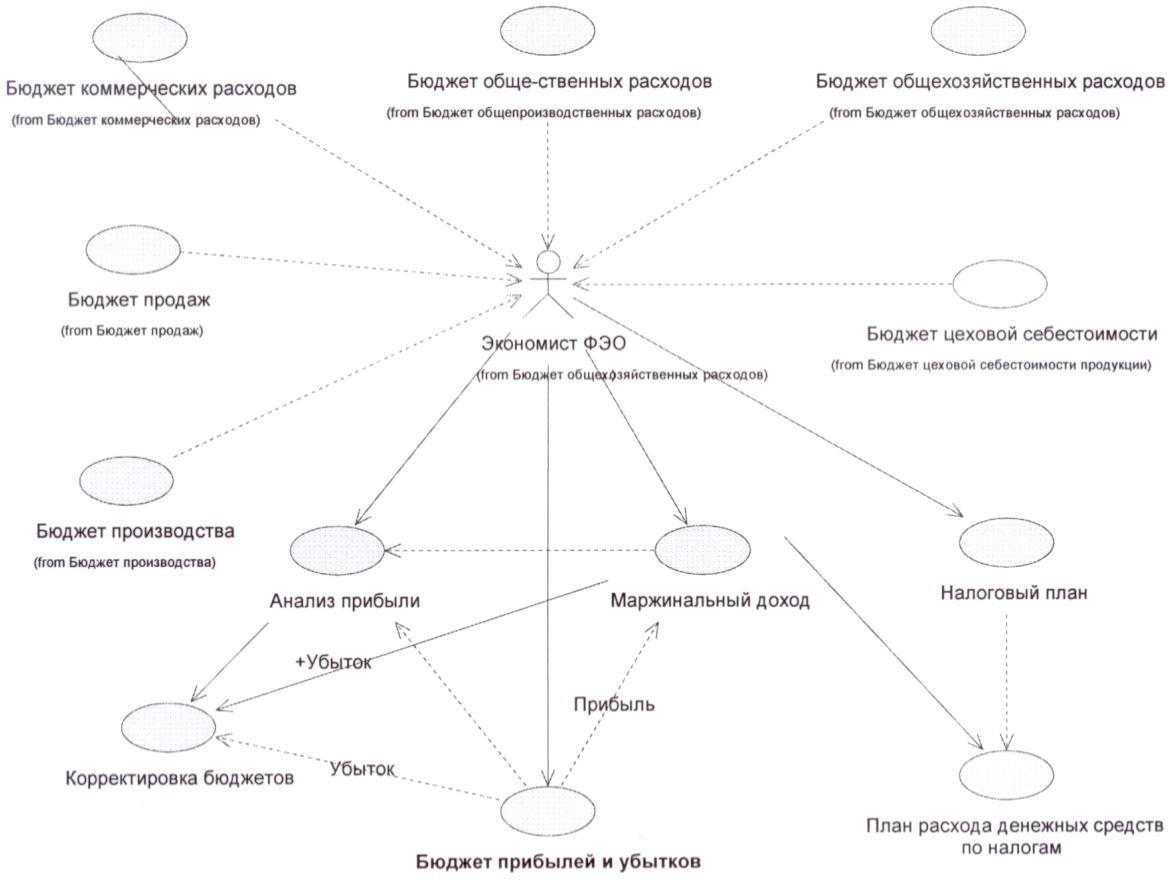

Расчет финансовых бюджетовБюджет капитальных вложенийСхема формирования бюджета капитальных вложений представлена на рис. 2.9.  Рис. 2.9. Схема формирования бюджета капитальных вложений В соответствии со стратегией предприятия при сокращении выпуска то- вара А с частичной консервацией ОПФА и одновременном начале производства товара Б необходимо предусмотреть следующие затраты: капитальные вложения по приобретению ОПФ для производства товара Б; единовременные затраты на монтаж и пусконаладку вновь приобретен- ного оборудования; затраты на частичную консервацию ОПФ по производству товара А. Или (в случае роста потенциальных объемов продаж) для дооснащения цеха по производству товара А необходимо предусмотреть следующие затраты: капитальные вложения на дооснащение цеха А; единовременные затраты на монтаж и пусконаладку вновь приобретен- ного оборудования. Расчет расходов на консервацию оборудования в цехе А произведем из заданной доли оборудования, подлежащего консервации, его балансовой стои- мости и коэффициента, учитывающего затраты на консервацию. Расходы на консервацию оборудования в цехе А определяются по форму- ле Кконс.А = БСА · αконс, (2.20) где Кконс.А – расходы на консервацию оборудования, млн руб.; αконс – норматив расходов на консервацию ОПФ, %. Следует отметить, что для данного расчета берется балансовая стоимость существующих ОПФ – без учета вновь вводимых ОПФ. Расходы на пусконаладку и монтажные работы рассчитываются по фор- муле Кмонт.А = БСА · αмонт, (2.21) где К монт.А – расходы на монтажные и пусконаладочные работы, млн руб.; αмонт – норматив расходов на монтаж и пусконаладку ОПФ, %. В данном расчете берется только балансовая стоимость вновь приобре- таемых ОПФ. Для оборудования цеха по производству товара Б расчет осуществляется аналогичным образом. Объемы капитальных вложений в дооснащение цеха А и в оборудование цеха Б представлены в приложении Б. Суммарная величина бюджета капитальных вложений равна сумме всех совершенных единовременных затрат. Бюджет движения денежных средствВследствие невозможности прогнозирования величины дебиторской и кредиторской задолженности в рамках курсового проекта данный бюджет не рассчитывается. Бюджет прибыли и убытковОсновной смысл бюджета прибыли и убытков – показать руководителям величину ожидаемой прибыли и возможных убытков, эффективность деятель- ности предприятия в предстоящий период. После определения полной себестоимости продукции устанавливают це- ну единицы или всего объема продукции с учетом рентабельности. Схема оценки прибыли и убытков представлена на рис. 2.10.  Рис. 2.10. Схема формирования бюджета прибыли и убытков Полная себестоимость производства товара А рассчитывается так: СА = Бпроизв.А + Бкомм.А + Бобщехоз.А, (2.22) где СА – полная себестоимость производства товара А, млн руб. Выручка за товар А с учетом рентабельности определяется по формуле VА = СА · (1 + αрент), (2.23) где VА – выручка от реализации товара А, млн руб.; αрент – процент рентабельности. Прибыль от реализации товара А: ПА = VА – СА, (2.24) где ПА – прибыль от реализации товара А, млн руб. Чистая прибыль от реализации товара А определяется за вычетом налога на прибыль (24 %): ЧПА = ПА · (1–0,24), (2.25) где ЧПА – чистая прибыль от реализации товара А, млн руб. Для товара Б расчет бюджета прибыли и убытков осуществляется анало- гичным образом. Результаты расчетов всех бюджетов рекомендуется свести в таблицу с указанием единиц измерения. |