Стратегический менеджмент. Стратегическое планирование (методические указания по выполнению. Стратегическое планирование

Скачать 1.07 Mb. Скачать 1.07 Mb.

|

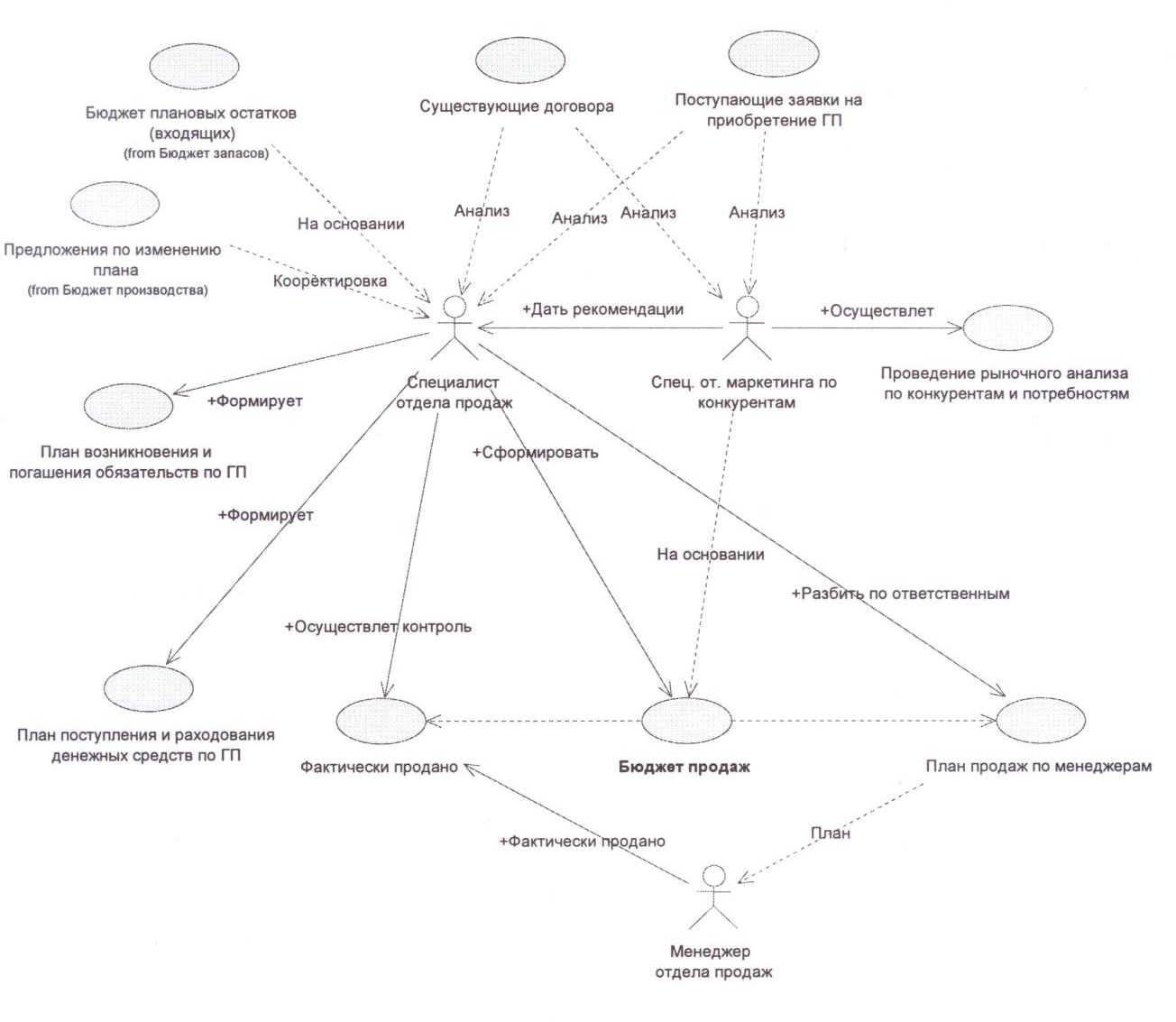

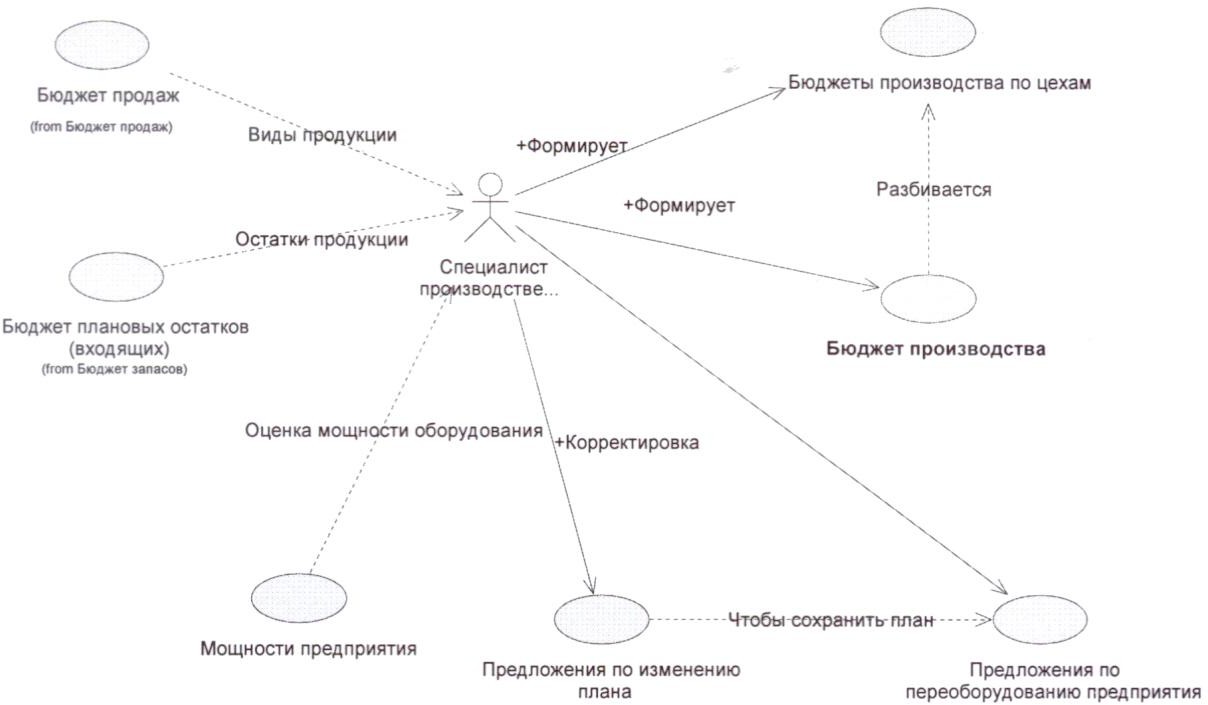

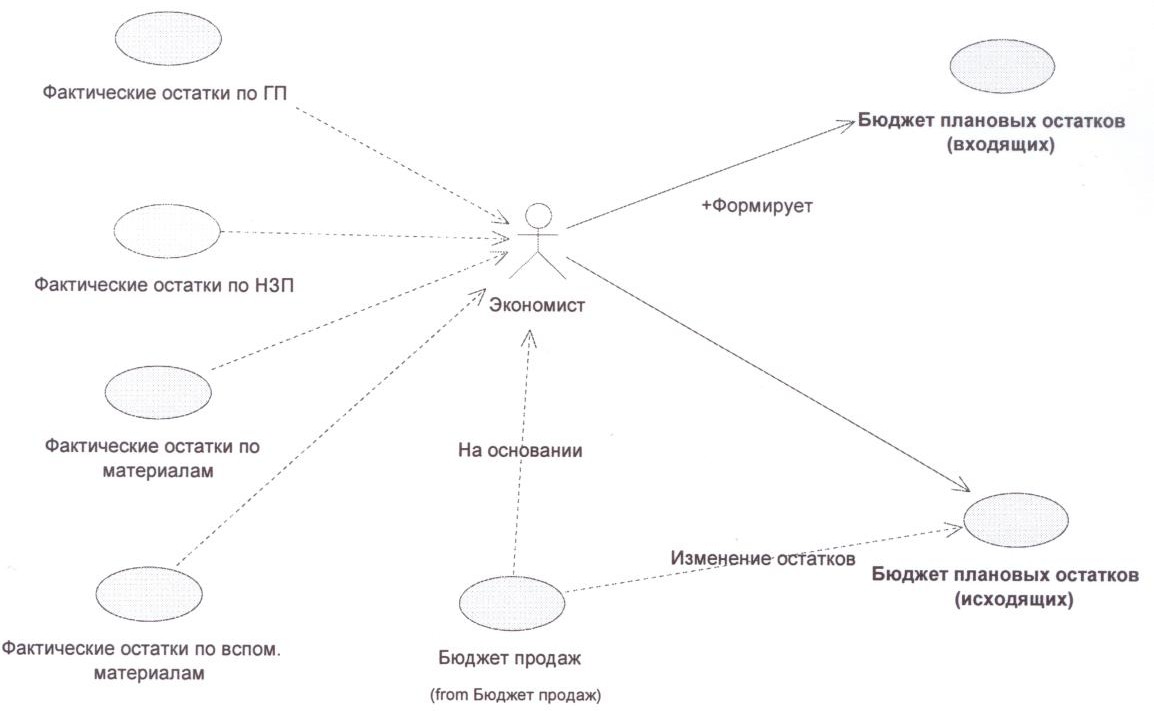

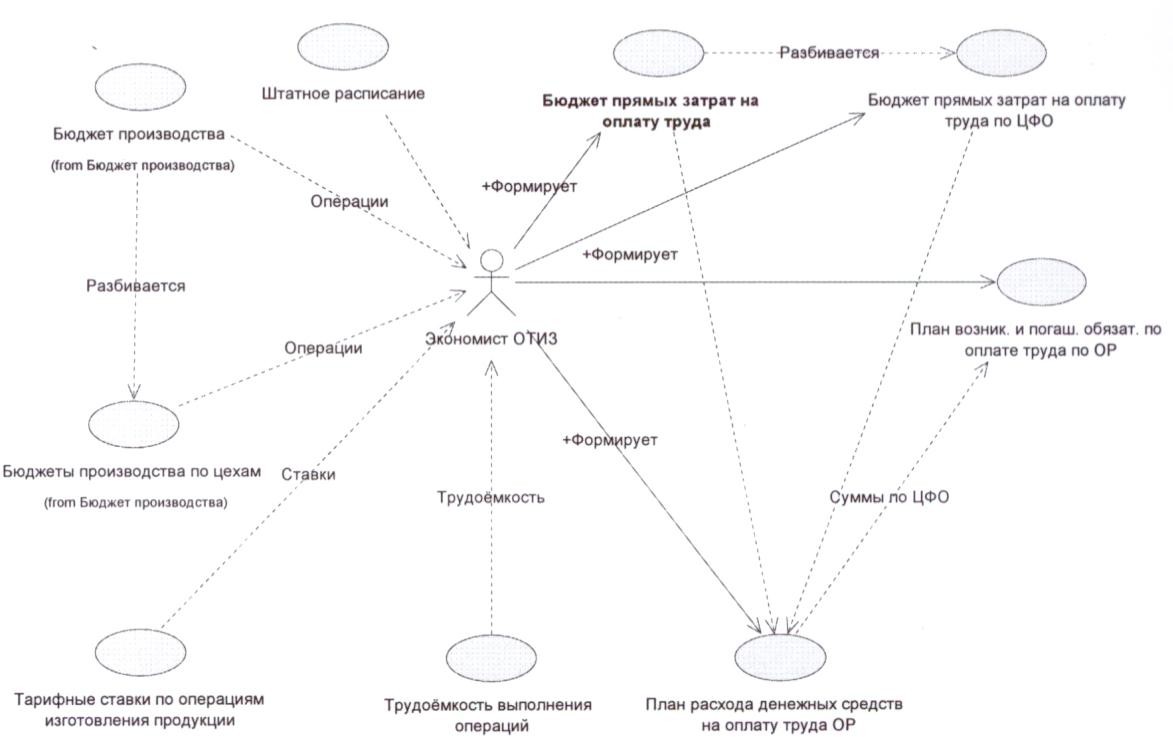

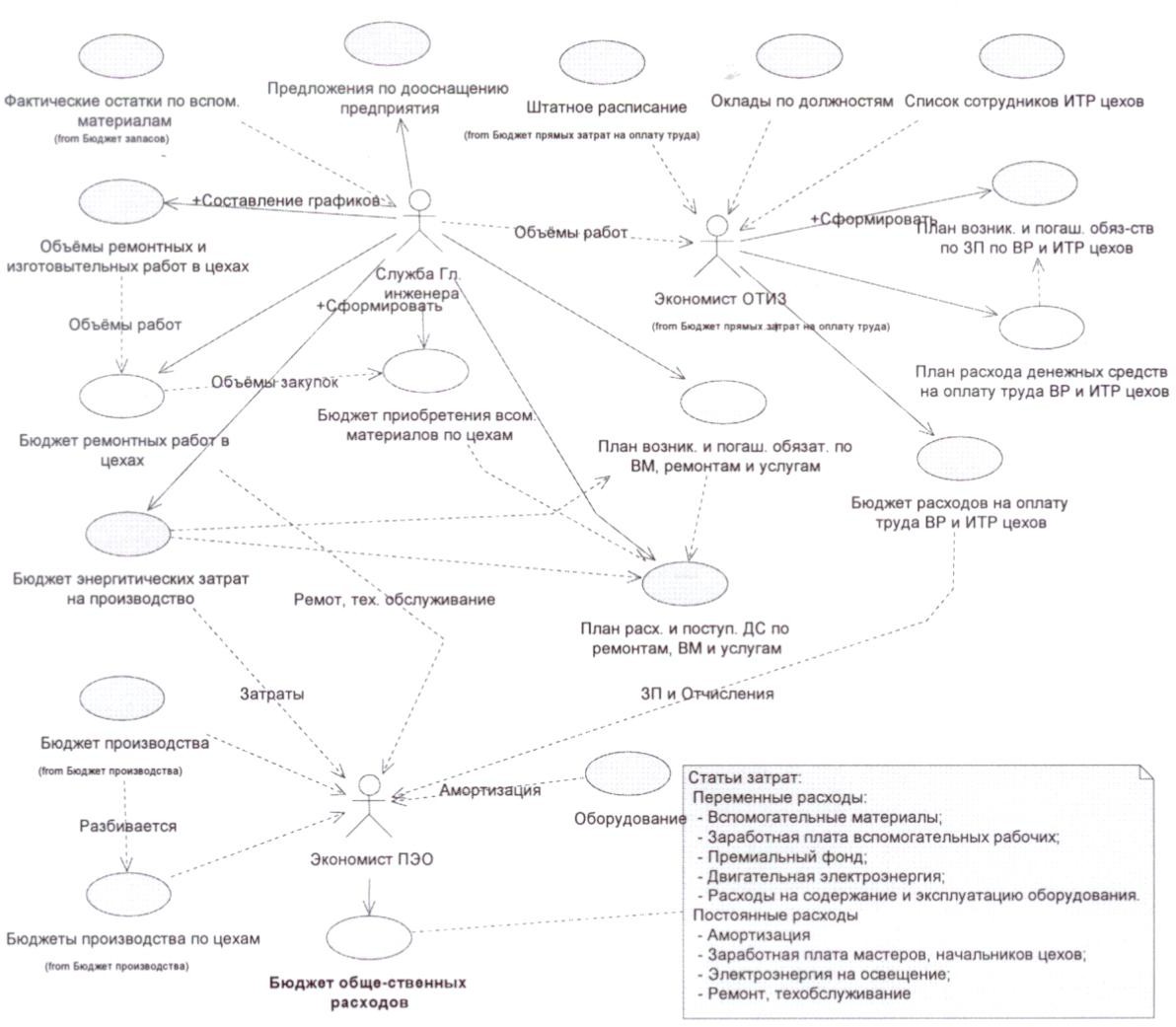

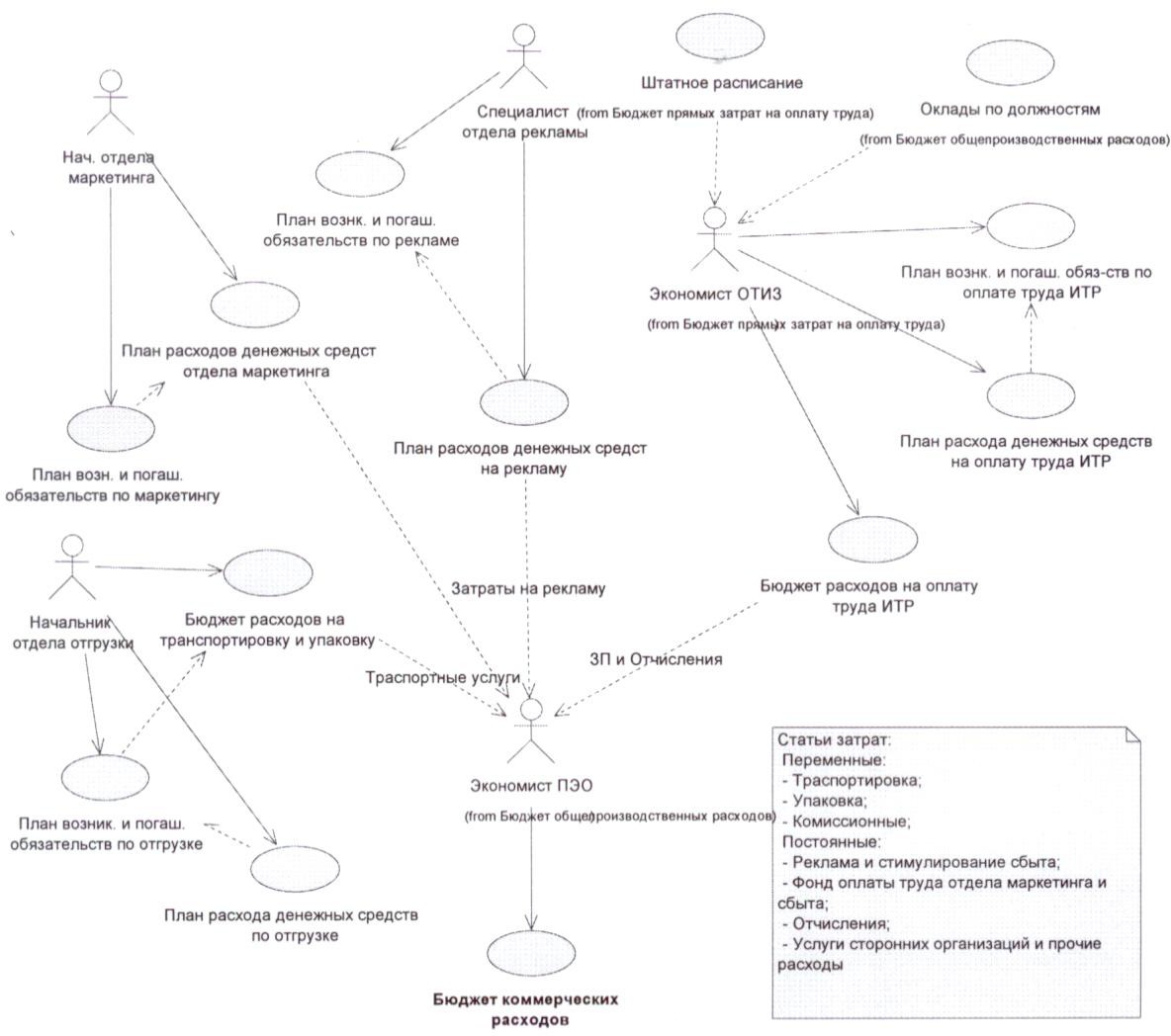

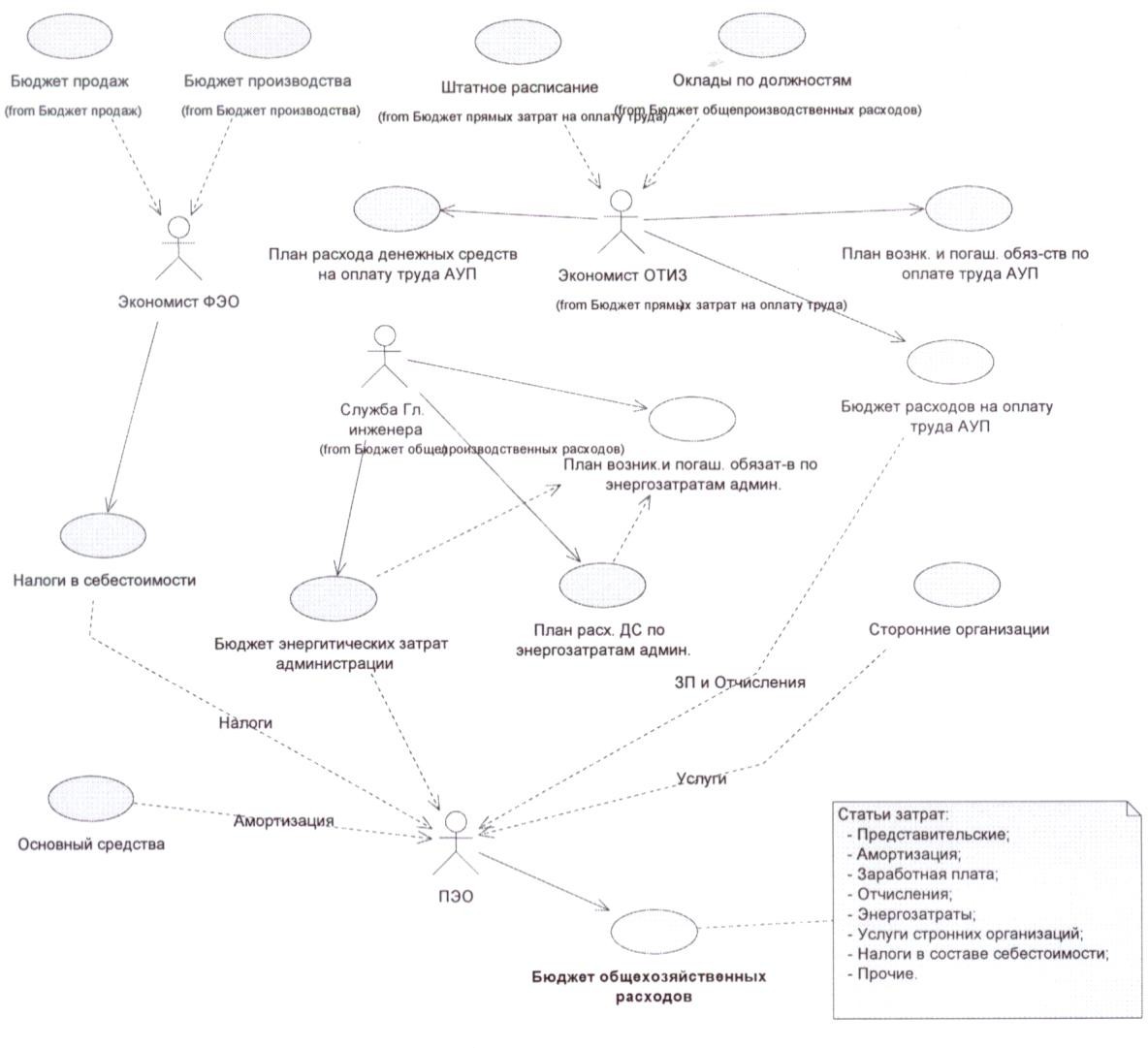

Исходные данные проектаДля расчета генерального бюджета в реальных условиях необходимы следующие укрупненные данные: рынки продаж и направления развития предприятия; предполагаемый объем продаж (в единицах продукции) – пониже- ние/повышение объемов; объем имеющихся запасов по материалам и готовой продукции; дополнительная потребность в материалах (с учетом имеющихся); инвестиционная программа (для учета амортизации); кадровая политика (утвержденный штат рабочих) для расчета затрат на оплату труда и накладных расходов в части дополнительной заработной платы; инфляция и рентабельность продукции; план расходов на рекламу, транспортных расходов, затрат на упаковку и т. п.; план дебиторской и кредиторской задолженности, оборачиваемость ак- тивов и пассивов (т. е. план объема оборотного капитала); план капвложений. Исходные данные для расчета генерального бюджета условного коммер- ческого предприятия представлены в приложении Б по вариантам. Расчет операционных бюджетовОперационные бюджеты необходимы прежде всего для увязки натураль- ных показателей планирования (кг, шт.) со стоимостными, для увязки более точного составления основных бюджетов, определения наиболее важных про- порций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Бюджет продажТемпы и объемы продаж зависят непосредственно от политики, которую проводит компания на рынке, определяемой, в свою очередь, стратегией разви- тия, утвержденной руководством компании на основании прогнозов рыночного спроса на данную продукцию и темпов развития данного рынка как такового. Процесс оценки объемов продаж представлен на рис. 2.2.  Рис. 2.2. Схема процесса определения объема продаж В курсовом проекте объем продаж определяется укрупненным способом при помощи прогноза роста/падения доли рынка исследуемой компании в рас- четном периоде. В соответствии с прогнозами роста/падения продаж рассчиты- вается объем продаж товара А на следующий период по формуле ОА = ОА пг · (1 + αа), (2.1) где ОА – объем продаж товара А в будущем периоде, млн у. е.; ОА пг – объем продаж товара А в прошлом периоде, млн у. е.; (1 + αа) – коэффициент изменения спроса на товар А. Также необходимо учесть стратегию фирмы в планируемом периоде, по- литику продвижения товара на рынке (рост/сокращение) и в привязке к ней рассчитать возможный объем выпуска новой продукции (если это предусмот- рено вариантом). Объем производства новой продукции (товара Б) рассчитывается сле- дующим образом: ОБ = ОБ.рын. · βб, (2.2) где ОБ – объем производства товара Б, млн у. е.; ОБ.рын. – объем рынка товара Б, млн у. е.; βб – потенциальный объем продаж, % ко всему объему рынка. Бюджет производстваВ бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и имеющих- ся запасов. Бюджет производства формируется в натуральных показателях и денежном выражении. После того как сформирован бюджет производства по предприятию, производится формирование бюджетов по цехам. Бюджет производства составляется на следующие сроки: на год поквар- тально; на квартал помесячно; на месяц. В курсовом проекте определяется годовой бюджет производства (без раз- бивки по кварталам). Годовые объемы производства товара А и товара Б рас- считываются по формулам (2.1) и (2.2) соответственно. Бюджет производства в денежном выражении определяется в разрезе прямых затрат на оплату труда, общехозяйственных затрат и затрат на материа- лы (бюджет запасов), т. е. составляет сумму бюджетов прямых затрат на оплату труда, общепроизводственных расходов и затрат на материалы. Схема формирования бюджета производства представлена на рис. 2.3.  Рис. 2.3. Схема формирования бюджета производства Бюджет запасовПод запасами понимаются запасы готовой, незавершенной продукции и материалов. Бюджет запасов включает: бюджет входящих остатков запасов; бюджет исходящих остатков запасов.  Схема формирования бюджета запасов представлена на рис. 2.4. Схема формирования бюджета запасов представлена на рис. 2.4.Рис. 2.4. Схема формирования бюджета запасов В курсовом проекте бюджет запасов определяется в соответствии с ис- ходными данными (см. приложение Б). Незавершенное производство принима- ется равным нулю. В соответствии с заданием на предприятии имеются остатки материалов с прошлого периода для производства товара А. Величина допол- нительного закупа материалов (ед. изм.) для товара А находится по формуле МА = (ОА · Nмат.А – МфА), (2.3) где МА – величина дополнительного закупа материалов для производства това- ра А, ед.; ОА – годовой объем производства товара А, у. е.; Nмат.А – норматив расхода материалов на производство единицы товара А, ед./у. е.; МфА – фактический (имеющийся) запас материалов, ед. Для товара Б объем закупа материалов определяется по формуле МБ = Nмат.Б · ОБ, (2.4) где МБ – объем закупа материалов для производства товара Б, ед.; Nмат.Б – норматив расхода материалов на производство единицы товара Б, ед./у. е.; ОБ – годовой объем производства товара Б, у. е. Объем денежных средств на приобретение материалов для производства товара А (Б) рассчитывается как Sмат.А(Б) =sА(Б) · МА(Б), (2.5) где Sмат.А(Б) – затраты на материалы для производства товара А (Б), млн руб.; sА(Б) – закупочная цена материалов для товара А (Б), руб./ед. изм. Бюджет прямых затрат на оплату трудаЭтот бюджет рассчитывается для персонала, который непосредственно связан с производством товара (без учета аппарата управления – АУП). Схема формирования бюджета прямых затрат на оплату труда показана на рис. 2.5.  Рис. 2.5. Схема формирования бюджета прямых расходов на оплату труда Бюджет прямых затрат на оплату труда определяется по формуле ФОТосн.А = ТА · ЧА · ОА, (2.6) где ФОТосн.А – фонд оплаты труда основного персонала, занятого на производ- стве товара А, тыс. руб.; ТА – трудоемкость производства единицы товара А, чел.-ч; ЧА – стоимость 1 чел.-ч, руб.; ОА – годовой объем производства товара А, млн у. е. Для товара Б фонд оплаты труда рассчитывается аналогично. Бюджет общепроизводственных расходовОбщепроизводственные расходы (рис. 2.6) включают в себя: затраты на вспомогательные материалы; заработную плату вспомогательных рабочих; премиальный фонд; затраты на производственную электроэнергию; расходы на содержание и ремонт ОПФ; амортизационные отчисления; заработную плату АУП;  затраты на электроэнергию для освещения. затраты на электроэнергию для освещения.Рис. 2.6. Схема формирования общепроизводственных расходов Расходы на вспомогательные материалы определяются по формуле Sм.вспом.А = Nвспом.мат.А · ОА, (2.7) где Sм.вспом.А – расходы на вспомогательные материалы для производства това- ра А, млн руб.; Nвспом.мат.А – норматив расходов на вспомогательные материалы на едини- цу товара А, руб./у. е.; ОА – годовой объем производства товара А, млн у. е. Для товара Б расходы на вспомогательные материалы рассчитываются аналогично. Затраты на ФОТ вспомогательного персонала вычисляются по следую- щей формуле: ФОТвспом.А = NФОТвспом.А · ОА, (2.8) где ФОТвспом.А – фонд оплаты труда вспомогательного персонала при производ- стве товара А, млн руб.; NФОТвспом.А –норматив расходов на оплату труда вспомогательного персо- нала на единицу товара А, руб./у. е.; ОА – годовой объем производства товара А, млн у. е. Для товара Б данные затраты рассчитываются аналогичным образом. Затраты на премиальное вознаграждение определяются по формуле ПРА = (ФОТвспом.А + ФОТосн.А) · αпр, (2.9) где ПРА – затраты на премиальное вознаграждение персонала, занятого на про- изводстве товара А, млн руб.; ФОТвспом.А – фонд оплаты труда вспомогательного персонала, занятого на производстве товара А, млн руб.; ФОТосн.А – фонд оплаты труда основного персонала, занятого на произ- водстве товара А, млн руб.; αпр – премиальный фонд, %. Аналогичным образом данные расходы рассчитываются и для товара Б. Затраты на производственную электроэнергию для товара А определяют- ся по формуле ЭА = Nэ.А · sэ · ОА, (2.10) где ЭА – затраты на производственную электроэнергию, млн кВт·ч; Nэ.А – норматив расходов на электроэнергию на единицу товара А, кВт·ч; sэ – стоимость 1 кВт·ч электроэнергии, руб. Для товара Б данные расходы рассчитываются аналогично. Затраты на содержание и ремонт оборудования для товара А определяют- ся по формуле Рс.р.А = αс.р.А · БСА, (2.11) где Рс.р.А – затраты на ремонт и содержание оборудования, млн руб.; αс.р.А – коэффициент отчислений на содержание и ремонт оборудования для производства товара А; БСА – балансовая стоимость имеющихся ОПФ (А). Необходимо отметить, что в БСА включается не только стоимость суще- ствующих ОПФ, но и вновь введенных – с учетом монтажных и пуско- наладочных работ. Для товара Б данные расходы рассчитываются аналогично. Размер амортизационных отчислений определяется исходя из балансовой стоимости ОПФ в соответствии с нормами амортизационных отчислений по формуле АА = БСА · αаморт, (2.12) где АА – амортизационные отчисления на оборудование для товара А, млн руб.; αаморт – норма амортизационных отчислений на ОПФ (А), существующие и вновь вводимые, %. Следует обратить внимание, что в балансовой стоимости важно учесть оборудование, вновь приобретенное и поставленное на баланс с учетом мон- тажных и пусконаладочных работ. Для товара Б данные расходы рассчитываются аналогично. Заработная плата АУП при изменении производства в большинстве слу- чаев не претерпевает значительных изменений. Существуют нормативы зар- платы АУП в расчете на 1 работника производственного штата. При внедрении производства товара Б предполагается оборудование нового цеха, следователь- но, в данный цех необходим дополнительный АУП. В курсовом проекте фонд оплаты труда АУП определяется исходя из за- данного количества работников аппарата управления для каждого цеха. Зара- ботная плата АУП при производстве товара А рассчитывается по формуле ФОТАУП.А = Чспис.А · Rчас.АУП · Вгод, (2.13) где ФОТАУП.А – фонд оплаты труда аппарата управления, млн руб.; Чспис.А – списочная численность аппарата управления, чел.; Rчас.АУП – средняя часовая тарифная ставка аппарата управления, руб./ч; Вгод – выработка в год, ч. Для товара Б данные расходы рассчитываются аналогично. Поскольку после внедрения нового производства или частичного сокра- щения старого график работы служебных отделов предприятия не претерпевает изменений, то и затраты на электроэнергию для освещения служебных поме- щений принимаются без изменений в постоянном объеме: 20 тыс. руб. в год – для служебных помещений, связанных с производст- вом товара А; 10 тыс. руб. в год – для служебных помещений, связанных с производст- вом товара Б. Таким образом, бюджет производства товара А составит сумму бюджетов прямых затрат на оплату труда, общепроизводственных расходов и затрат на материалы: Бпроизв = Sмат.А + ФОТосн.А + Sм.вспом.А + ФОТАУП.А + АА + + Рс.р.А + ЭА + ПРА + ФОТвспом.А, (2.14) где Бпроизв – бюджет производства товара А, млн руб. Для товара Б бюджет производства рассчитывается аналогичным обра- зом. Бюджет цеховой себестоимости продукцииВ рамках курсового проекта этот бюджет не рассчитывается, так как в данном случае он равен бюджету производства. Отличие бюджета цеховой се- бестоимости продукции заключается в том, что он рассчитывается с разбивкой по цехам. Бюджет коммерческих расходовВ бюджет коммерческих расходов включают издержки текущего харак- тера, связанные с реализацией продукции, маркетинговой деятельностью (ис- следование рынка, мероприятия по стимулированию сбыта, реклама, заключе- ние договоров и т. п.). Схема формирования бюджета коммерческих расходов представлена на рис. 2.7.  Рис. 2.7. Схема формирования бюджета коммерческих расходов В курсовом проекте в данном бюджете учитываются расходы на рекламу и стимулирование сбыта, а также расходы на транспортировку. Как правило, сумма рекламных расходов (Ррекл.А) на начало планирования уже известна (см. приложение Б), а транспортные расходы для товара А можно рассчитать исходя из транспортных расценок на единицу продукции: Ртрансп.А = Nтрансп.А · ОА, (2.15) где Ртрансп.А – транспортные расходы, млн руб.; Nтрансп.А – норматив расхода на транспортировку товара А, руб./у. е. Итого коммерческие расходы на товар А составят Бкомм.А = Ртрансп.А + Ррекл.А, (2.16) где Бкомм.А – бюджет коммерческих расходов, млн руб. Для товара Б данные расходы рассчитываются аналогично. Бюджет общехозяйственных расходовБюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов. Схема формирования бюджета общехозяйственных расходов представле- на на рис. 2.8.  Рис. 2.8. Схема формирования общехозяйственных расходов В курсовом проекте в данный бюджет включают представительские рас- ходы и налоги в составе себестоимости (налог на имущество и налог за загряз- нение окружающей среды). Размер предполагаемых представительских расходов (Рпредст) задан в ис- ходных данных (см. приложение Б). Налог на имущество рассчитывается исходя из суммарной балансовой стоимости ОПФ (без вычета БС законсервированных мощностей) и ставки на- лога (в соответствии с законодательством примем ее равной 2,2 %). Величина налога на имущество рассчитывается по формуле Нимущ.А = 2,2% · БСА, (2.17) где Нимущ.А – размер отчислений налога на имущество, млн руб. Для товара Б данные расходы рассчитываются аналогично. Выплаты за загрязнение окружающей среды осуществляются в соответ- ствии с предельно допустимыми выбросами, утвержденными для каждого от- дельного предприятия. В курсовом проекте величина этих выплат рассчитыва- ется пропорционально объему производства. Примем размер выплат за загряз- нение окружающей среды в размере 0,1 % от бюджета производства, т. е. от прямых производственных затрат: Нзагр = 0,001 · Бпроизв, (2.18) где Нзагр – выплаты за загрязнение окружающей среды, млн руб. Для товара Б данные расходы рассчитываются аналогично. Бюджет общехозяйственных расходов для товара А определяется по формуле Бобщехоз.А = Нзагр + Нимущ.А + Рпредст, (2.19) где Бобщехоз.А – бюджет общехозяйственных расходов, млн руб. |