Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

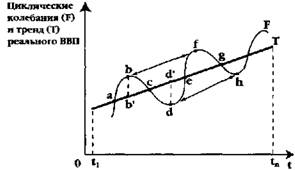

Наибольшее распространение для прогнозирования экономического роста получили факторные модели, то есть модели, в которых прирост продукта или абсолютный его выпуск ставится в зависимость от одного или нескольких факторов. Наиболее приемлемой для анализа динамики экономического роста на макроуровне является двухфакторная модель в форме производственной функции Кобба-Дугласа, показывающая зависимость общего выпуска продукции от двух факторов капитала и труда: у = 1,01 • La• Kβ у — объем производства; L — затраты труда; a и β — степенные коэффициенты (а = β, β= β), которые показывают, на сколько увеличится объем производства, если соответствующий производственный фактор увеличится на 1%. Методы прогнозирования: экстраполяции; экономико-математические модели; методы дефляции; производственный. Методы экстраполяции предполагают исследование возможных тенденций изменения рядов динамики макроэкономических показателей (ВВП и др.) с помощью различных временных функций (трендовых моделей). При сохранении условий экономического развития в будущем временные функции могут быть экстраполированы и тем самым найдены прогнозные оценки динамики производства и отдельных факторов. Экономико-математические модели. Факторные модели экономического роста. Моделирование экономического роста выполняет различные практические функции – аналитические, прогнозные, программные. Модели экономического роста используются как теоретические аналоги прошлого и вероятного будущего развития. Метод дефляции. Дефилирование осуществляется через индексы цен и структуру производства. В частности при расчете прогнозного показателя ВВП используются индексы потребительских цен, оптовых (отпускных) цен, цен экспорта, импорта и прогнозируемые объемы производства. Производственный метод. ВВП определяется как сумма добавленной стоимости путем вычета из прогнозируемого валового выпуска промежуточного потребления. Валовой внутренний продукт (ВВП) - рыночная стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного потребления), произведённых за исследуемый период во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства. При этом основное внимание участники рынка обращают на динамику роста или снижения валового внутреннего продукта к предшествующему кварталу, либо соответствующему кварталу предшествующего года. Основные составляющие динамики ВВП: линия тренда или долговременной тенденции изменения ВВП; сезонные колебания, их естественное и антропогенное происхождение; иррегулярные колебания, циклические колебания.  Тренд и циклические колебания реального ВВП Разные экономисты предлагают разные варианты фаз цикла. К. Маркс был одним из первых экономистов, который начал уделять этой проблеме пристальное внимание. Он выделял четыре фазы цикла, последовательно сменяющие друг друга: кризис (отрезок bc линии колебаний), депрессию (отрезок cd ), оживление (отрезок de) и подъем (отрезок ef). Причем, переломными являются точки - «пик» (b, f) и «дно» (d, h). Тогда расстояние между точками b и f или d и h называется продолжительностью цикла. Отрезок dd` или bb` называется амплитудой циклических колебаний.) Циклы обычно рассматриваются как долгосрочные колебания вокруг долгосрочного тренда. Тренд - долговременная тенденция в экономике, отражающая динамику деловой активности в обществе в течение длительного периода. Линия тренда отражает ситуацию последовательного расширения экономики в темпе, заданном внутренними возможностями долгосрочного роста. На линии тренда реальный объем производства находится на своем естественном, потенциально возможном уровне. Линия тренда имеет положительный наклон, следовательно, отражает общую тенденцию к экономическому росту, несмотря на то что в развитии экономики бывают и спады. При исследовании цикличности объектом анализа становится динамика всех макроэкономических показателей, но в первую очередь изучают изменение величины реального ВВП. 2.Учет денежных средств. Учет денежных средств и денежных документов в кассе организации. Учёт денежных средств и операций по расчетным счетам. Учёт денежных средств на специальных счетах в банках. Учет денежных средств и денежных документов в кассе организации. Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д. Порядок хранения и расходования денежных средств в кассе установлен Инструкцией ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации» Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (ф. № КО-1), расходный кассовый ордер(ф. KO-2), Журнал регистрации приходных и расходных кассовых ордеров (Ф- КО-3), Кассовая книга (ф. КО-4), Книга учета принятых и выданных кассиром денежных средств (ф. КО-5). Эти формы утверждены Постановлением Госкомстата России Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы. К счету 50 «Касса» могут быть открыты следующие субсчета: • 1 «Касса организации»; • 2 «Операционная касса»; • 3 «Денежные документы» и др. На субсчете 1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты. На субсчете 2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости. На субсчете 3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Проводки по счету 50 "Касса" ПРИХОД из БАНКА в КАССУ Проводка: Д.50 "Касса" - К. 51 "Расчетный счет" ПРИХОД при продаже финансовых вложений (например векселей) Проводка: Д.50 "Касса" - К. 58 "Финансовые вложения" ВОЗВРАТ оплаты от поставщика Проводка: Д.50 "Расчетный счет" - К. 60 "Расчеты с поставщиками материалов, товаров, услуг" ОПЛАТА ОТ ПОКУПАТЕЛЯ Проводка: Д.50 "Касса" - К. 62 "Расчеты с покупателями и заказчиками" ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя) Проводка: Д.50 "Касса" - К. 66 "Расчеты по кредитам и займам" ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ Проводка: Д.50 "Касса" - К. 75 "Расчеты c учредителями" ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ Проводка: Д.50 "Касса" - К. 76 "Расчеты с разными дебиторами и кредиторами" ВОЗВРАТ денежных средств покупателям и заказчикам Проводка: Д.62 "Расчеты с покупателями и заказчиками" - К. 50 "Касса" ВОЗВРАТ кредитов и займов Проводка: Д.66 "Расчеты по кредитам и займам" - К. 50 "Касса" Выплата заработной платы Проводка: Д.70 "Расчеты поперсоналом по оплате труда" - К. 50 "Касса" Выплата учредителям Проводка: Д.75 "Расчеты с учредителями" - К. 50 "Касса" Выплаты прочим дебиторам и кредиторам Проводка: Д.76 "Расчеты с разными дебиторами и кредиторами" - К. 50 "Касса" Учёт денежных средств и операций по расчетным счетам. Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами. Корреспондирующие счета по дебету (Дебет 51 - Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76) Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 - Кредит 51) Проводки по счету 51 "Расчетный счет" ПРИХОД ИЗ КАССЫ (инкассация торговой выручки) Проводка: Д.51 "Расчетный счет" - К. 50 "Касса" ПРИХОД при продаже финансовых вложений (например векселей) Проводка: Д.51 "Расчетный счет" - К. 58 "Финансовые вложения" ВОЗВРАТ оплаты от поставщика Проводка: Д.51 "Расчетный счет" - К. 60 "Расчеты с поставщиками материалов, товаров, услуг" ОПЛАТА ОТ ПОКУПАТЕЛЯ Проводка: Д.51 "Расчетный счет" - К. 62 "Расчеты с покупателями и заказчиками" ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита) Проводка: Д.51 "Расчетный счет" - К. 66 "Расчеты по кредитам и займам" ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ Проводка: Д.51 "Расчетный счет" - К. 75 "Расчеты c учредителями" ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ Проводка: Д.51 "Расчетный счет" - К. 76 "Расчеты с разными дебиторами и кредиторами" ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП) Проводка: Д.50 "Касса" - К. 51 "Расчетный счет" ВОЗВРАТ денежных средств покупателям и заказчикам Проводка: Д.62 "Расчеты с покупателями и заказчиками" - К. 51 "Расчетный счет" ВОЗВРАТ кредитов и займов Проводка: Д.66 "Расчеты по кредитам и займам" - К. 51 "Расчетный счет" УПЛАТА налогов: НДФЛ, НДС, "Налога на прибыль", и т.д Проводка: Д.68.01 "НДФЛ" - К. 51 "Расчетный счет" Проводка: Д.68.02 "Налог на добавленную стоимость" - К. 51 "Расчетный счет" Проводка: Д.68.04 "Налог на прибыль" - К. 51 "Расчетный счет" Проводка: Д.68.07 "Транспортный налог" - К. 51 "Расчетный счет" Проводка: Д.68.08 "Налог на имущество" - К. 51 "Расчетный счет" УПЛАТА социальных взносов Проводка: Д.69.01 "Расчеты по социальному страхованию" - К. 51 "Расчетный счет" Проводка: Д.69.02 "Расчеты по пенсионному обеспечению" - К. 51 "Расчетный счет" Проводка: Д.69.03 "Расчеты по медицинскому страхованию" - К. 51 "Расчетный счет" Выплата заработной платы Проводка: Д.70 "Расчеты поперсоналом по оплате труда" - К. 51 "Расчетный счет" Выплата учредителям Проводка: Д.75 "Расчеты с учредителями" - К. 51 "Расчетный счет" Выплаты прочим дебиторам и кредиторам Проводка: Д.76 "Расчеты с разными дебиторами и кредиторами" - К. 51 "Расчетный счет" 3. Особенности анализа результатов и финансового состояния предприятий по данным отчетности. Результативность финансового анализа во многом зависитот его организации и совершенства информационнойбазы. Основными источниками информации для анализафинансового состояния организации служат: • бухгалтерский баланс (форма № 1); • отчет о прибылях и убытках (форма № 2); • отчет об изменениях собственного капитала (форма № 3); • отчет о движении денежных средств (форма № 4); • пояснительная записка; Финансовое состояние отражает способность субъектахозяйствования финансировать свою деятельность, постоянноподдерживать свою платежеспособность и инвестиционнуюпривлекательность. Анализ финансового состояния организации основывается,главным образом, на относительных показателях,так как абсолютные показатели баланса в условиях инфляцииочень трудно привести в сопоставимый вид. Относительные показатели, характеризующие финансовоесостояние анализируемой организации, можно сравнивать: а) с общепринятыми «нормами» для оценки степенириска и прогнозирования возможности банкротства; б) аналогичными данными других субъектов хозяйствования,что позволяет выявить сильные и слабые стороныорганизации и ее возможности; в) аналогичными данными за предыдущие периодыдля изучения тенденций улучшения или ухудшения финансовогосостояния организации. На следующем этапе анализа изучают факторы измененияуровня исследуемых показателей, оценивают ихчувствительность к управленческим воздействиям, определяютрезервы повышения финансовой устойчивости. Билет 11. 1. Теоретические основы макроэкономической политики. Обоснование государственного вмешательства в экономику. Проблема реализации экономических функций государства. Макроэкономическая политика государства. Краткосрочная и долгосрочная экономическая политика. Бюджетно-налоговая политика государства. Макроэкономическая политика — государственная политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики. Обоснованием государственного вмешательства в экономику является необходимость в: • обеспечение устойчивого роста экономики, позволяющего достичь более высокого жизненного уровня населения; • повышение экономической эффективности на базе научно-технического прогресса; • обеспечение высокой занятости (при небольшой вынужденной безработице), которая предоставит возможность всем индивидам реализовать свои производственные способности и получать доходы в зависимости от качества и количества затраченного труда; • экономическая защищенность, гарантирующая достойное существование безработных, нетрудоспособных, престарелых и детей; • экономическая свобода, предоставляющая экономическим субъектам возможность выбирать сферу деятельности и модель экономического поведения; • экономическая безопасность, т.е. сохранение экономического равновесия; • оптимальный платежный баланс, облегчающий достижение равновесия в международных товарных и денежных потоках, стабилизацию курса национальной валюты. Макроэкономическая политика государства проводится Правительством и Центральным банком. Различают краткосрочную, среднесрочную и долгосрочную экономическую политику. Краткосрочная политика разрабатывается на текущий и ближайший периоды, долгосрочная - на перспективу, как правило, на пять, десять или пятнадцать лет. Выделяются следующие инструменты макроэкономической политики: бюджетно-налоговая, денежно-кредитная, социальная и внешнеэкономическая. 1.Бюджетно-налоговая политика предполагает использование налогов и государственных расходов с целью воздействия на экономику. Так, налоги уменьшают сумму денег, которую население расходует на покупку товаров и услуг, в результате чего сокращается совокупный спрос на блага. Повышение налогов на прибыль вызывает снижение стимулов у фирм к инвестированию в новые капитальные блага. 2.Денежно-кредитная политика представляет собой совокупность мероприятий центрального банка в области денежного обращения и кредита по воздействию на макроэкономический процесс. Особенностью денежно-кредитных методов является то, что с их помощью государство стремится воздействовать преимущественно на совокупное предложение. Например, политика дорогих денег повышает процентные ставки и снижает экономический рост. 3. Государственная социальная политика Основными направлениями государственной социальной политики выступают: социальная защита населения, государственная политика доходов, защита прав потребителей, защита окружающей среды, государственное регулирование рынка труда. Основной целью социальной политики является обеспечение более полного удовлетворения потребностей членов общества, рост уровня и качества их жизни. 4.Внешнеэкономическая политика включает в себя тарифы, квоты и др. инструменты регулирования, которые либо стимулируют, либо ограничивают экспорт и импорт. Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов 7" или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов роизводства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налоговТили комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спросаценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции,1 особенно в том случае, когда сокращение государственных расходов осуществляется пропорциональнопо всем статьям бюджета и не создается приоритетов в пользугосударственных инвестиций в инфраструктуру рынка труда.Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушенияэкономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета._ |