Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Понятие системы внутреннего контроля. Основные элементы системы внутреннего контроля, их содержание. Система внутреннего контроля—совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая включает в себя среди прочего, организованные внутри данного экономического субъекта и его силами надзор и проверку: а) соблюдения требований законодательства; б) точности и полноты документации бухгалтерского учета; в) своевременности подготовки достоверной бухгалтерской отчетности; г) предотвращения ошибок и искажений; д) исполнения приказов и распоряжений; е) обеспечения сохранности имущества организации. Система внутреннего контроля состоит из трех элементов: 1. системы бухгалтерского учета, организованной по определенным правилам; 2. контрольной среды; 3. отдельных средств контроля. Система бухгалтерского учета - это совокупность форм и методов, регламентированных нормативными актами (законодательство РФ, стандарты, локальные нормативные акты предприятия) и обеспечивающих учет активов и обязательств, который в свою очередь позволяет формировать достоверную финансовую (бухгалтерскую) отчетность. Важным элементом контроля системы бухгалтерского учета в отношении всей структуры предприятия является график документооборота. Организацию документооборота на предприятии и контроль за исполнением требований графика документооборота, осуществляет главный бухгалтер предприятия. Наличие графика документооборота на предприятии это свидетельство функционирования системы внутреннего контроля. Для понимания значения графиков в системе контроля необходимо различать статические и динамические графики документооборота. Контрольная среда – это предмет оценки действий системы контроля экономической системы в целом, через оценку действий руководства по поддержанию внутреннего контроля на предприятия. Контрольная среда экономического субъекта включает, в частности: основные принципы и методы управления;организационную структуру; кадровую политику; функциональные обязанности всех участников системы контроля;распределение функциональных обязанностей, ответственности и полномочий; внутреннюю отчетность для целей финансового учета и управления. Средства контроля – это процедуры оценки системы. К процедурам контроля, принятым руководством аудируемого лица, относятся: подотчетность одних работников другим; внутренние проверки и сверки данных по вопросам финансово- хозяйственной деятельности; сравнение результатов подсчета денежных средств, ценных бумаг и товарно-материальных запасов с бухгалтерскими записями (т.е. проведение инвентаризации); сравнение данных, полученных из внутренних источников, с данными внешних источников информации; проверка аналитических счетов и оборотных ведомостей и арифметической точности записей; осуществление контроля за прикладными программами и компьютерными информационными системами; ограничение доступа к активам и записям; сравнение и анализ финансовых результатов с плановыми показателями. Факторы влияющие на надежность СВК. К внешним факторам, определяющим среду внутреннего финансового контроля на предприятии, относятся: - уровень развития экономики; развитие законодательной базы; налоговая политика государства; соблюдение действующего законодательства и работа с внешними органами контроля; риск, присущий деятельности данного предприятия, и ряд других факторов. К внутренним относятся: - Наличие соответствующей методологической и методической базы разработки, контроля и анализа деятельности предприятия. -Наличие квалифицированных работников управленческих служб для применения этой методологии на практике. -Наличие соответствующей количественной информации о деятельности предприятия для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных ценностей и финансовых потоков, его основные хозяйственные операции. Билет 13.

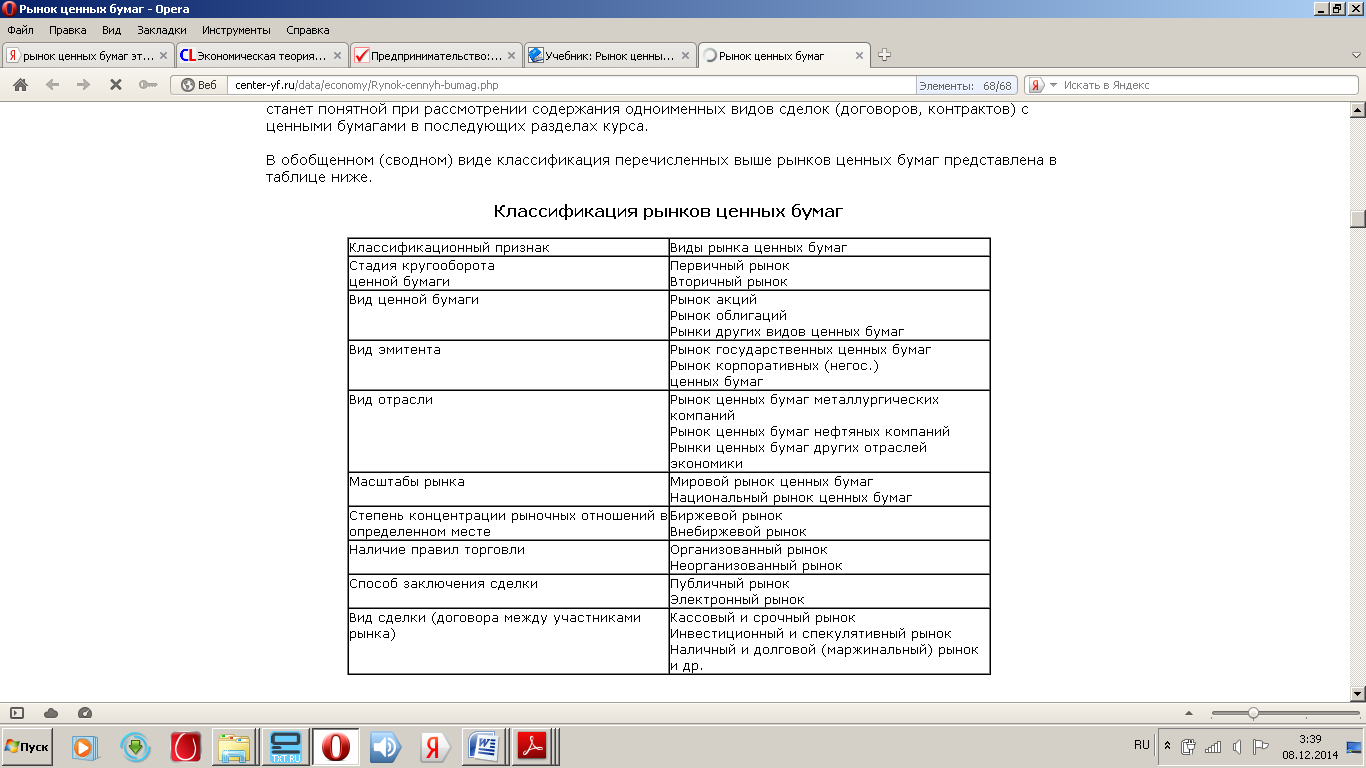

Крупный бизнес Крупные фирмы (большой бизнес) меньше зависят от рыночной конъюнктуры в силу своих больших ресурсов, точнее, «организационного жирка», т.е. резервного запаса ресурсов, который компании могут использовать при наступлении неблагоприятных условий. Более того, многие из крупных компаний могут влиять на рынок из-за своей высокой доли на рынке. Так, снижение или повышение цен на никель российской фирмой «Норильский никель» меняет ситуацию на всем мировом рынке никеля. Подобные возможности воздействия на рынок приводят к попыткам крупных компаний его монополизировать, тем самым ослабляя одну из основ рынка — конкуренцию. Поэтому государство проводит антимонопольную политику по отношению к наиболее крупным компаниям. В то же время крупные компании вносят большой вклад в производство многих товаров, особенно сложных (наукоемких) и требующих больших расходов капитала (капиталоемких). Только крупные компании оказываются в состоянии организовать разработку и массовое производство авиакосмической техники, автомобилей и судов, сельскохозяйственных машин и энергетического оборудования, а также массовую добычу сырья (нефти, газа, руды) и массовое производство материалов и полуфабрикатов (стали, алюминия, пластмассы). Отсюда двойственное отношение государства к крупным компаниям: с одной стороны, их стремятся ограничивать (через антимонопольную политику), а с другой стороны, их поддерживают как столпов наукоемких и капиталоемких отраслей Акционерным обществом это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров и общества. Акционерное общество – не только субъект права и не просто одна из форм организации бизнеса – это сложное общественно-экономическое явление, в орбиту которого вовлечено множество лиц со своими, часто довольно противоречивыми интересами. В этой связи акционерные общества являются сложным объектом для исследования. Для того чтобы понять и оценить место акционерных обществ в современной экономике необходимо исследовать характер социально-экономических изменений, которые осуществляются вследствие роста акционерного капитала и его доминирования во всех сферах хозяйственной деятельности. Изначально акционерные общества появились тогда, когда экономическое положение отдельных государств достигло достаточно высокого уровня, и для обеспечения качественного роста возникла потребность в новых формах организации бизнеса, способных решать крупномасштабные задачи развития экономики. С этой задачей акционерные общества успешно справились. Хозяйственная практика показала, что только крупный бизнес в форме акционерных обществ может обеспечить необходимые условия для экономического благополучия государства. С другой стороны, акционерная форма организации бизнеса проявляет все свои преимущества исключительно в условиях развитой экономики. Таким образом, формируется экономическая конструкция, которая наилучшим образом обеспечивает функционирование капитала как самовозрастающей стоимости. С экономической точки зрения акционерное общество – это механизм реализации потребности капитала в его стремлении к постоянному росту. Это наиболее эффективный механизм, который наилучшим образом выполняет функцию концентрации капитала и его использования, но с другой стороны это и наиболее сложная, с точки зрения управления и контроля, форма организации бизнеса. Развитие акционерных обществ и превращение их в основную форму организации капитала влияет не только на темпы экономического развития, но и существенным образом меняет характер производственных отношений. Акционерные общества в современной экономике играют важную роль в разрешении противоречий между трудом и капиталом. Вовлекая в сферу хозяйственной деятельности, прямо или опосредствованно, огромное количество людей и их сбережения, приобщая к анализу и коммерческому расчету, а также к разным формам экономического образования, акционерные общества делают их сопричастными процессу предпринимательской деятельности, а в широком смысле экономической жизни страны в целом. Акционерное общество превращает бизнес из частного дела немногих лиц в глобальную систему народного капитализма. Развитие экономики на основе акционерных обществ привело к тому, что все денежные доходы превратились в различные формы капитала. РЫНОК ЦЕННЫХ БУМАГ Ценная бумага — это такая форма фиксации рыночных отношений между участниками рынка, которая сама является объектом этих отношений. То есть заключение сделки или какого-либо соглашения между его участниками состоит в передаче или купле-продаже ценной бумаги в обмен на деньги или на товар. Рынок ценных бумаг — это отношения между его участниками по поводу выпуска, обращения и гашения ценных бумаг. Рынок ценных бумаг — это многосложная структура, поэтому он может быть классифицирован по большому числу признаков, каждый из которых характеризует его с той или иной стороны, или с точки зрения разных отношений, имеющих на нем место.  Общерыночные функции рынка ценных бумаг: • коммерческая. Целью любого рынка является получение прибыли (чистого дохода) или приумножение вложенного в рынок капитала. Инвесторы на рынке ценных бумаг стремятся увеличить свой капитал; • оценочная (ценностная, измерительная). Любой товар на рынке, в том числе и ценная бумага, получает свою собственную рыночную цену; • информационная. Информация о событиях на рынке должна быть выявлена и доведена в установленном порядке до всех его участников; • регулирующая. Рынок действует по вырабатываемым им правилам, которые его участники обязаны соблюдать добровольно или в силу их законодательного закрепления. Функции рынка ценных бумаг как финансового рынка: • перераспределительная. Посредством финансовых рынков осуществляется перераспределение сбережений или вообще свободных денежных средств из их простых денежных форм в различные формы капитала. Покупка доходной ценной бумаги означает, что деньги инвестора превратились в капитал; • защитная, или антирисковая. Финансовые рынки предоставляют своим участникам инструменты защиты капитала от тех или иных рисков. Существующие в современной мировой практике ценные бумаги делятся на два больших класса: • I класс — основные ценные бумаги; • II класс — производные ценные бумаги. Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги. Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя, закладные и др. Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др. Производная ценная бумага — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. Если несколько упростить это определение и сделать его менее строгим, то можно было бы сказать, что производная ценная бумага —это ценная бумага на какой-либо ценовой актив: на цены товаров (обычно, биржевых товаров: зерна, мяса, нефти, золота и т.п.); на цены основных ценных бумаг (обычно, на индексы акций, на облигации); на цены кредитного рынка (процентные ставки); на цены валютного рынка (валютные курсы) и т.п. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и свободнообращающиеся опционы. Под видом ценных бумаг будем понимать такую их совокупность, для которой все признаки, присущие ценным бумагам, являются общими, одинаковыми. Основными видами ценных бумаг с точки зрения их экономической сущности являются: АКЦИЯ — единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами; ОБЛИГАЦИЯ — единичное долговое обязательство на возврат вложеной денежной суммы через установленный срок с уплатой или без yплаты определенного дохода; БАНКОВСКИЙ СЕРТИФИКАТ — свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством после него выплаты этого вклада и процентов по нему через установленный срок. ВЕКСЕЛЬ — письменное денежное обязательство должника о возвра долга, форма и обращение которого регулируются специальным законодательством — вексельным правом; ЧЕК — письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег; КОНОСАМЕНТ — документ (контракт) стандартной (международной формы на перевозку груза, удостоверяющий его погрузку, перевозку, право на получение; ВАРРАНТ — а) документ, выдаваемый складом и подтверждают право собственности на товар, находящийся на складе; б) документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-то компании в течение определенного срока времени установленной цене; ОПЦИОН — договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией; ФЬЮЧЕРСНЫЙ КОНТРАКТ — стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки. Фондовая биржа Биржа — это прежде всего торговый зал, в котором брокеры исполняют заказы на куплю-продажу ценных бумаг. Для того чтобы иметь своих трейдеров на бирже, инвестиционный дилер должен стать ее членом, пройдя сложную процедуру установления его профессиональной, финансовой и моральной пригодности к биржевой работе. Это начинается с подачи заявления о приеме в члены биржи. Руководство биржи может потребовать, например, чтобы не менее40% директоров и партнеров брокерской фирмы активно участвовали в инвестиционном бизнесе, а лица, не имеющие к нему отношения, владели бы не более 10% акций фирмы. Фондовая биржа представляет собой наиболее организованную часть рынка ценных бумаг. Для нее характерны унифицированные правила проведения операций с ценными бумагами. По своему правовому статусу фондовые биржи могут являться ассоциациями (США), акционерными обществами (Великобритания, Япония) или правительственными органами, подчиненными министерству финансов (Франция). Членами биржи могут быть только специализированные на операциях с ценными бумагами биржевые (брокерские) фирмы. Ключевые позиции на крупнейших фондовых биржах обычно занимает 10-15 ведущих брокеров, каждый из которых обладает огромным собственным капиталом. Благодаря бирже инвесторы видят, чьи ценные бумаги высоко котируются, наиболее надежны и ликвидны. Фондовая биржа также обеспечивает цивилизованные условия для выпуска, продажи и покупки ценных бумаг. Расширение деятельности фондовых бирж, увеличение оборотов свидетельствуют о благополучном состоянии экономики. Значение фондовой биржи выражается в тех функциях, которые она выполняет. Существуют 3 основные функции фондовых бирж. 1. Официальная организация торговли ценными бумагами. 2. Установление котировочных курсов ценных бумаг. 3. Методика, стандарты, порядок в операциях с ценными бумагами, обеспечение гласности, правил торговли, ведение документации, сглаживание конфликтов и т. д.

Понятие и классификация расходов организации. Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества. Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные). Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44). Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Расходы по обычным видам деятельности формируются из расходов:

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности. |