Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

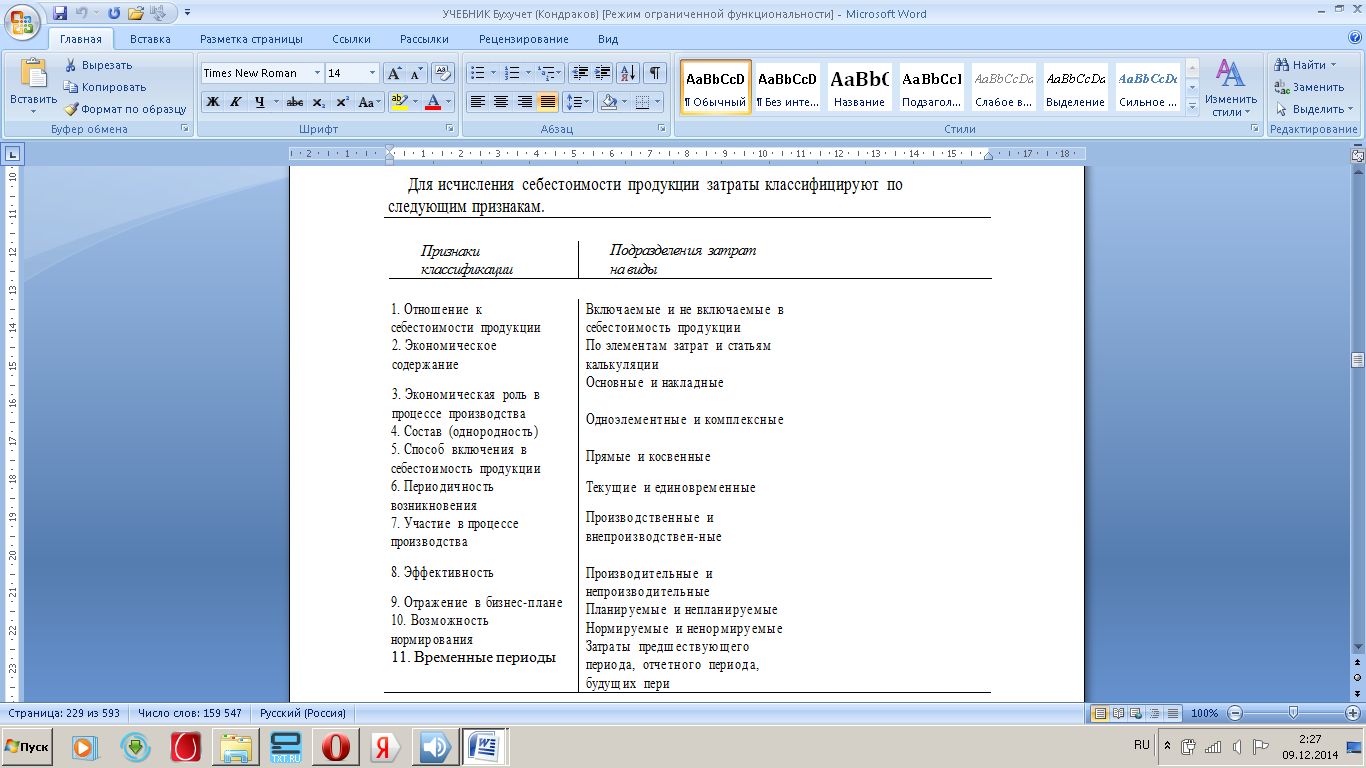

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизация; • прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. Экономический элемент расходов - это однородный их вид, который невозможно разложить на составные части (пример - стоимость покупной электроэнергии). На практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и др.). Операционными являются расходы: • связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; • связанные с участием в уставных капиталах других организаций; • связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); • расходы, связанные с оплатой услуг, оказываемые кредитной организацией; • отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; • прочие операционные расходы. Внереализационными расходами являются: • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организации убытков;

Чрезвычайные расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварий и др.). К чрезвычайным расходам относят заработную плату работникам, занятым ликвидацией последствий стихийных бедствий, отчисления в единый социальный налог с данной заработной платы, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий и др. Признание расходов в бухгалтерском учёте. Все расходы организации (по обычным видам деятельности и прочие) признаются в бухгалтерском учете при наличии следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расходов может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов). Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью. Синтетический и аналитический учёт затрат на производство Синтетический учет затрат на производство в условиях полной журнально-ордерной формы учета ведется в журнале-ордере 10, который предназначен для обобщения производственных расходов и их группировки по экономическим элементам и статьям калькуляции. Для обобщения всех затрат на производство в журнале-ордере 10 отражаются суммы производственных расходов, учтенные в других журналах-ордерах. В нем приводятся также суммы транспортно-заготовительных расходов или отклонений от учетных цен по сырью и материалам. Продолжением журнала-ордера 10 является журнал-ордер 10/1. В нем ведется синтетический учет затрат, не включаемых в производственную себестоимость товарной продукции: на содержание обслуживающих (непромышленных) производств и хозяйств, за счет фондов специального назначения, по отгрузке и реализации продукции и др. Для учета затрат на производство согласно Нового плана счетов с 1 января 2004г. применяется система синтетических счетов:20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов». Аналитический учет затрат по счету 20 «Основное производство» ведется по статьям калькуляции по объектам учета затрат (отдельные виды продукции, однородные виды продукции, заказы и др.) и подразделениям организаций (цех, участок, бригада) в карточках, свободных листах или книгах различных форм. Учёт расходов по обычным видам деятельности. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции. В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46 «Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту - их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств. С кредита счетов 20 «Основное производство» и 23 «Вспомогательные производства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство. В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20. Счет 46 целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты производятся не в целом за законченные и сданные работы, а по отдельным этапам работ. Счет 40 используется по необходимости и предназначен для учета выполненной продукции (работ, услуг) и выявления отклонений фактической производственной себестоимости продукции (работ, услуг) от нормативной или плановой себестоимости. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции. Для получения информации о затратах по экономическим элементам используют данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и других счетов для учета «прочих затрат» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.). Состав затрат, формирующих себестоимость продукции (работ, услуг). Классификация затрат на производство продукции (работ, услуг). В бухгалтерском учете используются различные показатели себестоимости продукции: себестоимость проданной продукции, производственная себестоимость и др. Себестоимость проданной продукции - это затраты на ее производство и продажу. Производственная себестоимость - это затраты на производство выпущенной продукции. При исчислении полной производственной себестоимости в ее состав включают общехозяйственные расходы; неполная производственная себестоимость исчисляется без общехозяйственных расходов. В определении себестоимости продукции подчеркивается, что она включает в себя только те затраты, которые непосредственно связаны с производством и продажей выпущенной и проданной продукции. На это обстоятельство следует обратить особое внимание, поскольку время производства продукции не совпадает с отчетным периодом. В связи с этим, как правило, не все затраты отчетного периода включаются в себестоимость выпущенной продукции. Вместе с тем себестоимость продукции могут включаться затраты не только отчетного, но и предшествующих отчетных периодов. Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков (выделить затраты, включаемые в себестоимость продукции, общехозяйственные расходы, расходы на продажу и др.). Кроме того, с целью управления затратами и производством продукции затраты целесообразно классифицировать по другим направлениям - для принятия решений, осуществления контроля и регулирования.  Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов. Основные положения по планированию, учету и калькулированиюсебестоимости продукции на промышленных предприятиях и проекту методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуют следующую группировку расходов по статьям калькуляции: 1) «Сырье и материалы»; 2) «Возвратные отходы» (вычитаются); 3) «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»; 4) «Топливо и энергия на технологические цели»; 5) «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг»; 6) «Отчисления на социальные нужды»; 7) «Расходы на подготовку и освоение производства»; 8) «Общепроизводственные расходы»; 9) «Общехозяйственные расходы»; 10) «Потери от брака»; 11) «Прочие производственные расходы»; 12) «Расходы на продажу». Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей - себестоимость проданной (реализованной) продукции.

Система внутреннего контроля—совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая включает в себя среди прочего, организованные внутри данного экономического субъекта и его силами надзор и проверку: а) соблюдения требований законодательства; б) точности и полноты документации бухгалтерского учета; в) своевременности подготовки достоверной бухгалтерской отчетности; г) предотвращения ошибок и искажений; д) исполнения приказов и распоряжений; е) обеспечения сохранности имущества организации. Систему нормативно-правовогоьможнои представить следующим образом: 1 уровень. Представлен системой кодексов ГК, УК,НК и тд, Ф З «об аудиторской деятельности» (№119 ФЗ от 07.08.2001 г.) и Указами президента и постановлениями правительства по вопросам регулирования аудиторской деятельности и другие законы.Законм РФ «Об акционерных мобществах» №208-ФЗ от 26.12.95г.; Законм РФ «Об обществахис ограниченной иответственностью» №14-ФЗ от 08.02.98г. и др. 2 уровень. Представлен правилами (стандартами) аудиторской деятельности (ПСАТ). В частности Правилои (стандарт) аудиторской деятельности «Изучение и оценка систем бухгалтерскогои учета и внутреннегои контроля в ходе аудита»; Правило (стандарт) аудиторской деятельности «Изучение и использование работыи внутреннего аудитора и др. 3 уровень. Представлен различными приказами различных Министерств финансов, методическими рекомендациями, регламентирующими порядок осуществления аудиторских проверок применительно к конкретным отраслям по отдельным вопросам налогообложения, финансов и специальных аудиторских заданий. 4 уровень.Внутренние стандарты аудиторских организаций подготавливаемые с целью разъяснения внешних правил и оказания помощи их технической реализации Положение о Службе внутреннего контроля (аудита). Международные профессиональные стандарты внутреннего аудита (МПСВА) разработаны ИВА и представляют собой набор критериев, которыми следует руководствоваться внутренним аудиторам при исполнении своих обязанностей. При этом МПСВА разработаны с учетом передовой практики внутреннего аудита. МПСВА направлены на достижение следующих целей: 1) установление главных принципов надлежащего внутреннего аудита; 2) создание концепции предоставления и распространения различных услуг в области внутреннего аудита, приносящих дополнительную пользу организации; 3) формирование основы для оценки эффективности внутреннего аудита; 4) содействие совершенствованию процессов и операций, осуществляемых организацией. МПСВА объединяют Стандарты качественных характеристик, Стандарты деятельности и Стандарты применения. Стандарты качественных характеристик (1000 - 1340) относятся к характеристикам организации и сторон, которые будут осуществлять аудиторскую деятельность. Можно выделить следующие основные компоненты данных стандартов: 1. Цели, полномочия и обязанности Цели, полномочия и обязанности внутреннего аудита должны быть официально определены в уставе организации и утверждены коллегиальным руководящим органом организации. 2. Независимость и объективность Внутренние аудиторы должны обладать независимостью и должны быть объективными при выполнении своей работы. 3. Достаточная квалификация и должный профессионализм Аудиторские задания должны выполнятся квалифицированно и с должным профессионализмом. 4. Программа обеспечения и повышения качества внутреннего аудита Главный внутренний аудитор (руководитель СВА) должен разрабатывать и реализовывать программу обеспечения и повышения качества работы, охватывающую все аспекты внутреннего аудита, а также осуществлять постоянный мониторинг его эффективности. Такая программа должна включать периодические внутренние и внешние оценки качества аудита и постоянный мониторинг аудита внутри организации. Стандарты деятельности (2000 - 2600) описывают функции внутреннего аудита и набор критериев, на основании которых оценивается эффективная аудиторская деятельность. Можно выделить следующие основные компоненты данных стандартов: 1. Управление внутренним аудитом Главный внутренний аудитор (руководитель СВА) должен осуществлять эффективное управление внутренним аудитом, что позволяет обеспечить для организации дополнительную пользу. 2. Сущность работы внутреннего аудита Внутренний аудит должен оценивать эффективность управления рисками, внутреннего контроля и системы корпоративного управления, а также способствовать их совершенствованию. 3. Планирование аудиторского задания Внутренние аудиторы должны разрабатывать и документально оформлять план работы для каждого аудиторского задания, в том числе указывать цели задания, его объем, сроки завершения работ и распределение ресурсов. 4. Выполнение аудиторского задания Внутренние аудиторы должны выявлять, анализировать, оценивать и документально оформлять информацию, необходимую для достижения цели аудиторского задания. 5. Сообщение о результатах выполнения аудиторского задания Внутренние аудиторы должны передавать участвующим сторонам информацию о результатах выполнения аудиторского задания. 6. Мониторинг использования результатов выполнения аудиторского задания Главный внутренний аудитор (руководитель СВА) должен сформировать систему мониторинга использования результатов, информация о которых была передана руководителям организации. 7. Решение вопроса о принятии уровня риска руководителями организации Главный внутренний аудитор (руководитель СВА) должен обсудить с топ-менеджерами вопрос о принятом ими уровне остаточного риска, если он полагает, что данный уровень может оказаться неприемлемым для организации. Если вопрос остается неурегулированным и после обсуждения, главный внутренний аудитор и топ-менеджеры должны передать его в коллегиальный руководящий орган для принятия окончательного решения. Билет 14.

Информация - это сведения об окружающем мире (объектах, явлениях, событиях, процессах и т.д.), которые уменьшают имеющуюся степень неопределенности, неполноты знаний, отчужденные от их создателя и ставшие сообщениями (выраженными на определенном языке в виде знаков, в том числе и записанными на материальном носителе), которые можно воспроизводить путем передачи устным, письменным или другим способом Прежде всего необходимо обратить внимание на то, что понятие «информационный ресурс» возникло не в процессе переосмысления роли информации во всех видах общественной деятельности, как утверждают многие, а в результате внедрения в исследования по созданию и интеграции информационных служб программно-целевого подхода. Ресурсами называют элементы экономического потенциала, которыми располагает общество и которые, при необходимости, могут быть использованы для достижения конкретных целей хозяйственного и социального развития . В рамках программно-целевого подхода информация рассматривается как один из видов ресурсов при реализации целевых программ наряду с рабочей силой, материалами, оборудованием, энергией, денежными средствами и т. д. Это означает, что информация стала рассматриваться как один из видов ресурсов, потребляемых в общественной практике. Но включение информации в состав ресурсов не снимает неопределенности термина «информационный ресурс», поскольку нет однозначного подхода к тому, какую информацию считать ресурсом, а какую не считать. Анализ определений, приведенных в различных источниках, показывает, что в состав информационных ресурсов включается либо вся (любая) информация, либо ее подмножества, для выделения которых разные авторы используют различные, несовместимые друг с другом критерии, например: классы информации, и/или виды документов, и/или виды носителей (способы фиксации), и/или организационные структуры, и/или возможность обработки на различных технических средствах/ Исходным моментом включения информации в сферу обращения по различным социальным каналам является ее фиксация на тех или иных видах носителей - документирование, С момента фиксации знания на том или ином носителе оно становится информацией, и только эта информация может рассматриваться как информационный ресурс. |