Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Учет использования основных средств. Учет поступления основных средств. Учет арендных операций. Учет амортизации и выбытия основных средств. Особенности учета основных средств с учетом требований МСФО. Отражение основных средств в отчетности по МСФО и РСБУ. ПОСТУПЛЕНИЕ ОС Различают следующие основные пути поступления основных средств на предприятие: приобретение за плату у поставщиков; создание хозяйственным способом; получение по договору дарения (безвозмездно); поступление в качестве вклада в уставный капитал; поступление по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Отражены затраты на приобретение объекта основных средств: Дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен налог на добавленную стоимость по приобретенному объекту: Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 3. Объект основных средств принят к учету по первоначальной стоимости, за исключением налога на добавленную стоимость: Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы». Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Отражена рыночная стоимость основного средства, поступившего по договору дарения (безвозмездно): Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Сумма дебиторской задолженности по вкладу в уставный капитал отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». Отражена сумма вклада участника в виде стоимости основного средства: Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал». Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Затем Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы» – к учету принят объект основных средств по первоначальной стоимости Учет арендных операций Аренда ОС – предоставление имущества во временное пользование за определенную плату на основании договора. В договоре аренды указываются: сроки и размер арендной платы, состав и стоимость передаваемого в аренду имущества, обязанности сторон (арендодателя и арендатора) по поддержанию имущества в рабочем состоянии. Операции по предоставлению ОС в аренду отражаются следующим образом. Выставлен счет за аренду ОС: Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 91 «Прочие доходы и расходы» Начислен НДС к уплате в бюджет: Д-т 91 «Прочие доходы и расходы» К-т 68 «Расчеты по налогам и сборам» Начислена амортизация по объекту ОС, сданному в текущую аренду: Д-т 91 «Прочие доходы и расходы» К-т 02 «Амортизация основных средств» Отражаются расходы на ремонт ОС: Д-т 91 «Прочие доходы и расходы» К-т 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» Поступили денежные средства от арендатора: Д-т 51 «Расчетные счета» К-т 76 «Расчеты с разными дебиторами и кредиторами» Отражается финансовый результат от предоставления в аренду ОС: Д-т 91 «Прочие доходы и расходы» К-т 99 «Прибыли и убытки» - У арендатора поступление объектов ОС в аренду отражается по дебету забалансового счета 001 «Арендованные основные средства» и оформляется актом о приеме-передаче объектов ОС и копиями инвентарных карточек, переданных арендодателем. Бухгалтерский учет арендатора автомобиля организуется следующим образом. Получен в аренду автомобиль от арендодателя: Д-т 001 «Арендованные основные средства» Начислена арендная плата за первый месяц эксплуатации: Д-т 20 «Основное производство» К-т 76 «Расчеты с разными дебиторами и кредиторами» Отражается НДС, уплаченный по договору аренды: Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 76 «Расчеты с разными дебиторами и кредиторами» Перечислены арендные платежи: Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетные счета» Зачтен НДС, уплаченный в соответствии с договором аренды: Д-т 68 «Расчеты по налогам и сборам» К-т 19 «Налог на добавленную стоимость по приобретенным ценностям» По окончании срока аренды автомобиля, последний списывается с забалансовогоучета:К-т - 001 «Арендованные основные средства» Учет амортизации счет 02 «Амортизация основных средств»

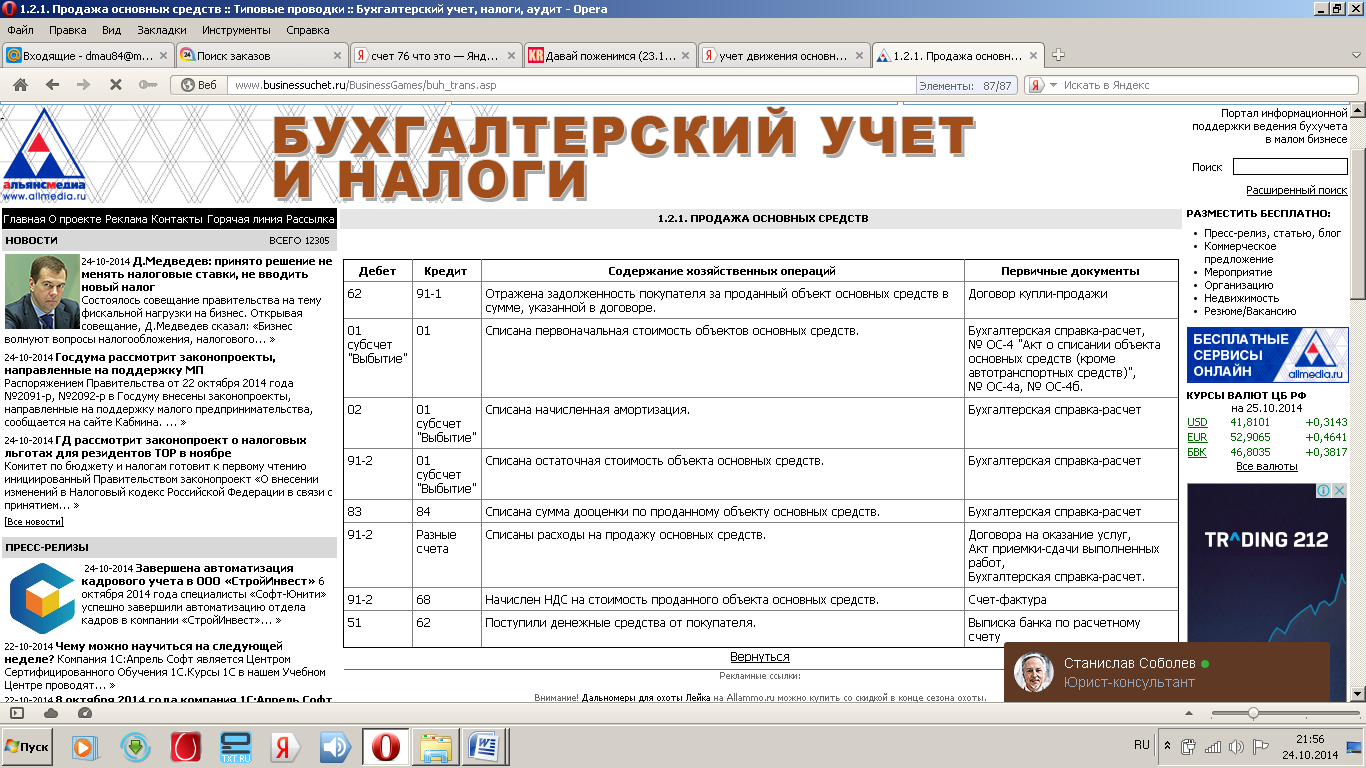

Выбытие Для списание основного средства к счету 01 «Основные средства открывается субсчет 01 «Выбытие».Данная операция отражается следующем образом (на примере Продажи).  Особенности учета основных средств с учетом требований МСФО. 1) МСФО(IAS) 16 «Основные средства» разрешает учет основных средств согласно одной из моделей: учет по первоначальной стоимости или учет по переоцененной стоимости; 2) учет по переоцененной стоимости требует регулярной переоценки основных средств с учетом их справедливой стоимости. При этом формируется резерв переоценки, который отражается в составе капитала; 3) переоценка, как метод учета, используется ко всему классу основных средств, а не выборочно к одному из объектов; 4) стандарт разрешает перенос части резерва переоценки на счет нераспределенной прибыли, что дает эффект увеличения прибыли не связанный с улучшением финансовых показателей деятельности компании, а с увеличением рыночной стоимости активов. Отражение основных средств в отчетности по МСФО и РСБУ. В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация: о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года; о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.); о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); о принятых организацией сроках полезного использования объектов основных средств (по основным группам); об объектах основных средств, стоимость которых не погашается; об объектах основных средств, предоставленных и полученных по договору аренды; об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности; о способах начисления амортизационных отчислений по отдельным группам объектов основных средств; об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации. СОГЛАСНО МСФО 16 в финансовой отчетности должна раскрываться следующая информация по каждому классу основных средств: - база, используемая для оценки балансовой стоимости в брутто-оценке; - используемые методы амортизации; - применяемые сроки полезного использования или нормы амортизации; - балансовая стоимость в брутто-оценке и накопленная амортизация основных средств (в совокупности с накопленными убытками от обесценения) на начало и на конец отчетного периода; - сверку балансовой стоимости на начало и конец соответствующего периода, отражающую: - поступления; - активы, классифицированные как предназначенные для продажи или включенные в выбывающую группу, классифицированную как предназначенная для продажи в соответствии с МСФО (IFRS) 5, и прочие выбытия; -приобретение вследствие объединения бизнеса; - увеличение или уменьшение стоимости, возникающие в результате переоценки согласно и убытков от обесценения, отраженных или восстановленных в составе прочего совокупного дохода в соответствии с МСФО (IAS) 36; -убытки от обесценения, включенные в состав прибыли или убытка в соответствии с МСФО (IAS) 36; - убытки от обесценения, восстановленные в составе прибыли или убытка в соответствии с МСФО (IAS) 36; - амортизацию; - чистые курсовые разницы, возникающие при пересчете финансовой отчетности из функциональной валюты в отличную от нее валюту представления, в том числе при пересчете отчетности иностранного подразделения в валюту представления отчитывающегося предприятия; - прочие изменения.

Требования к аудиторским доказательствам, на основе которых аудиторская фирма или аудитор, работающий самостоятельно, может составить обоснованное мнение о достоверности бухгалтерской отчетности экономического субъекта, сформулированы в Правиле (стандарте) аудиторской деятельности в Российской Федерации «Аудиторские доказательства». В качестве доказательств в аудите может быть использована любая информация, позволяющая аудитору формировать свое мнение о достоверности данных учета или отчетности в целом. Виды аудиторских доказательств. Для обоснования своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого аудиторские доказательства на основе следующих аудиторских процедур: детальная проверка правильности отражения в бухгалтерском учете оборотов и сальдо по счетам; аналитическая процедура; проверка (тест) средств внутреннего контроля. В программе аудита следует предусмотреть, какие аудиторские процедуры и в каком объеме необходимо выполнить для сбора аудиторских доказательств. Билет 21

Макроэкономическая политика — государственная политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики. Макроэкономическая политика государства проводится Правительством и Центральным банком. Различают краткосрочную, среднесрочную и долгосрочную экономическую политику. Краткосрочная политика разрабатывается на текущий и ближайший периоды, долгосрочная - на перспективу, как правило, на пять, десять или пятнадцать лет. Задачи макроэкономической политики определяются теми требованиями развития, которые ставит изменяющаяся действительность в тот или иной период времени. Поэтому, в зависимости от состояния экономического развития, меняются не только задачи макроэкономической политики, но и ее виды (антициклическая, антиинфляционная, экономического роста, стабилизации). В настоящее время макроэкономическая политика стран с развитой рыночной экономикой направлена на достижение следующих задач: -обеспечение устойчивого роста экономики, позволяющего достичь более высокого качества и уровня жизни населения; -обеспечение высокой занятости (при небольшой вынужденной безработице), которая предоставляет возможность всем индивидам реализовать свои производственные способности и получить доходы в зависимости от качества и количества затраченного труда; -обеспечение социальной защищенности, гарантирующей достойное существование безработных, нетрудоспособных, престарелых и детей; -обеспечение экономической свободы, предоставляющей экономическим субъектам возможность выбирать сферу деятельности и модель экономического поведения; -обеспечение общеэкономической безопасности; -достижение оптимального платежного баланса, обеспечивающего установление равновесия в международных товарных и денежных потоках, стабилизацию курса национальной валюты. Цели макроэкономической политики (макроэкономики): Поддержание высокого уровня национального производства, и постоянных темпов роста экономики, без спадов. Высокий уровень занятости и низкий уровень вынужденной безработицы Осуществление рационального рыночного ценообразования для поддержания стабильности цен Равновесие экспорта и импорта Стабильность валютного курса Выделяются следующие инструменты макроэкономической политики: бюджетно-налоговая, денежно-кредитная, социальная и внешнеэкономическая. 1. Бюджетно-налоговая политика предполагает использование налогов и государственных расходов с целью воздействия на экономику. Так, налоги уменьшают сумму денег, которую население расходует на покупку товаров и услуг, в результате чего сокращается совокупный спрос на блага. Повышение налогов на прибыль вызывает снижение стимулов у фирм к инвестированию в новые капитальные блага. 2.Денежно-кредитная политика представляет собой совокупность мероприятий центрального банка в области денежного обращения и кредита по воздействию на макроэкономический процесс. Особенностью денежно-кредитных методов является то, что с их помощью государство стремится воздействовать преимущественно на совокупное предложение. Например, политика дорогих денег повышает процентные ставки и снижает экономический рост. 3. Государственная социальная политика Основными направлениями государственной социальной политики выступают: социальная защита населения, государственная политика доходов, защита прав потребителей, защита окружающей среды, государственное регулирование рынка труда. Основной целью социальной политики является обеспечение более полного удовлетворения потребностей членов общества, рост уровня и качества их жизни. 4. Внешнеэкономическая политика включает в себя тарифы, квоты и др. инструменты регулирования, которые либо стимулируют, либо ограничивают экспорт и импорт. Бюджетно-налоговая политика может быть 2 видов: Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов 7" или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов роизводства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов. | ||||||||||||||||||||||||||||||||