Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увели чение налоговТили комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции,1 особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в России. В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета

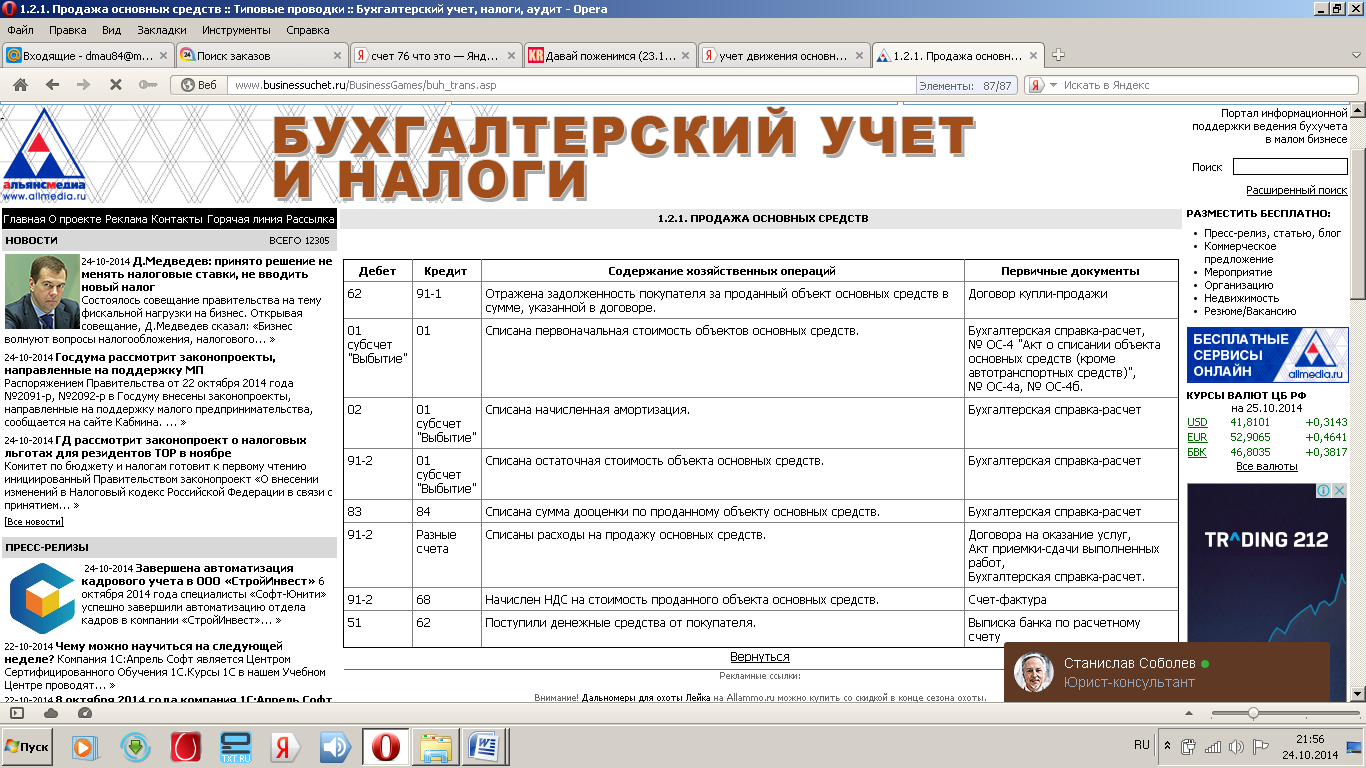

ПОСТУПЛЕНИЕ ОС Различают следующие основные пути поступления основных средств на предприятие: приобретение за плату у поставщиков; создание хозяйственным способом; получение по договору дарения (безвозмездно); поступление в качестве вклада в уставный капитал; поступление по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Отражены затраты на приобретение объекта основных средств: Дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен налог на добавленную стоимость по приобретенному объекту: Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 3. Объект основных средств принят к учету по первоначальной стоимости, за исключением налога на добавленную стоимость: Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы». Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Отражена рыночная стоимость основного средства, поступившего по договору дарения (безвозмездно): Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Сумма дебиторской задолженности по вкладу в уставный капитал отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». Отражена сумма вклада участника в виде стоимости основного средства: Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал». Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Затем Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы» – к учету принят объект основных средств по первоначальной стоимости Учет амортизации счет 02 «Амортизация основных средств»

Выбытие Для списание основного средства к счету 01 «Основные средства открывается субсчет 01 «Выбытие».Данная операция отражается следующем образом (на примере Продажи).  Отражение основных средств в отчетности по МСФО и РСБУ. В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация: о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года; о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.); о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); о принятых организацией сроках полезного использования объектов основных средств (по основным группам); об объектах основных средств, стоимость которых не погашается; об объектах основных средств, предоставленных и полученных по договору аренды; об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности; о способах начисления амортизационных отчислений по отдельным группам объектов основных средств; об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Система внутреннего контроля—совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая включает в себя среди прочего, организованные внутри данного экономического субъекта и его силами надзор и проверку: а) соблюдения требований законодательства; б) точности и полноты документации бухгалтерского учета; в) своевременности подготовки достоверной бухгалтерской отчетности; г) предотвращения ошибок и искажений; д) исполнения приказов и распоряжений; е) обеспечения сохранности имущества организации. Функции внутреннего контроля могут выполнять: - специальные службы или отдельные аудиторы, состоящие в штате организации; ревизионные комиссии (ревизоры); привлекаемые для целей внутреннего аудита сторонние организации или внешние аудиторы. К институтам внутреннего контроля относятся назначаемые собственниками и (или) руководством экономического субъекта: • ревизоры; ревизионные комиссии; внутренние аудиторы; группы внутренних аудиторов. Объекты внутреннего контроля могут быть различными в зависимости от особенностей экономического субъекта и требований его руководства и (или) собственников. Как правило, функции внутреннего контроля включают: а) проверки систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендаций по улучшению этих систем; б) проверки бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам; в) проверки соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников; г) проверки деятельности различных звеньев управления; д) оценку эффективности механизма внутреннего контроля в филиалах, структурных подразделениях экономического субъекта изучение и оценку их контрольных процедур; е) проверки наличия, состояния и обеспечения сохранности имущества экономического субъекта; ж) работу над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля; з) оценку используемого экономическим субъектом программного обеспечения; и) специальные расследования отдельных случаев, например подозрений в злоупотреблениях; к) разработку и представление предложений по устранению выявленных недостатков, подачу рекомендаций по повышению эффективности управления Систему нормативно-правовогоьможнои представить следующим образом: 1 уровень. Представлен системой кодексов ГК, УК,НК и тд, Ф З «об аудиторской деятельности» (№119 ФЗ от 07.08.2001 г.) и Указами президента и постановлениями правительства по вопросам регулирования аудиторской деятельности и другие законы.Законм РФ «Об акционерных мобществах» №208-ФЗ от 26.12.95г.; Законм РФ «Об обществахис ограниченной иответственностью» №14-ФЗ от 08.02.98г. и др. 2 уровень. Представлен правилами (стандартами) аудиторской деятельности (ПСАТ). В частности Правилои (стандарт) аудиторской деятельности «Изучение и оценка систем бухгалтерскогои учета и внутреннегои контроля в ходе аудита»; Правило (стандарт) аудиторской деятельности «Изучение и использование работыи внутреннего аудитора и др. 3 уровень. Представлен различными приказами различных Министерств финансов, методическими рекомендациями, регламентирующими порядок осуществления аудиторских проверок применительно к конкретным отраслям по отдельным вопросам налогообложения, финансов и специальных аудиторских заданий. 4 уровень.Внутренние стандарты аудиторских организаций подготавливаемые с целью разъяснения внешних правил и оказания помощи их технической реализации Положение о Службе внутреннего контроля (аудита). Международные профессиональные стандарты внутреннего аудита (МПСВА) разработаны ИВА и представляют собой набор критериев, которыми следует руководствоваться внутренним аудиторам при исполнении своих обязанностей. При этом МПСВА разработаны с учетом передовой практики внутреннего аудита. МПСВА направлены на достижение следующих целей: 1) установление главных принципов надлежащего внутреннего аудита; 2) создание концепции предоставления и распространения различных услуг в области внутреннего аудита, приносящих дополнительную пользу организации; 3) формирование основы для оценки эффективности внутреннего аудита; 4) содействие совершенствованию процессов и операций, осуществляемых организацией. МПСВА объединяют Стандарты качественных характеристик, Стандарты деятельности и Стандарты применения. Стандарты качественных характеристик (1000 - 1340) относятся к характеристикам организации и сторон, которые будут осуществлять аудиторскую деятельность. Можно выделить следующие основные компоненты данных стандартов: 1. Цели, полномочия и обязанности Цели, полномочия и обязанности внутреннего аудита должны быть официально определены в уставе организации и утверждены коллегиальным руководящим органом организации. 2. Независимость и объективность Внутренние аудиторы должны обладать независимостью и должны быть объективными при выполнении своей работы. 3. Достаточная квалификация и должный профессионализм Аудиторские задания должны выполнятся квалифицированно и с должным профессионализмом. 4. Программа обеспечения и повышения качества внутреннего аудита Главный внутренний аудитор (руководитель СВА) должен разрабатывать и реализовывать программу обеспечения и повышения качества работы, охватывающую все аспекты внутреннего аудита, а также осуществлять постоянный мониторинг его эффективности. Такая программа должна включать периодические внутренние и внешние оценки качества аудита и постоянный мониторинг аудита внутри организации. Стандарты деятельности (2000 - 2600) описывают функции внутреннего аудита и набор критериев, на основании которых оценивается эффективная аудиторская деятельность. Можно выделить следующие основные компоненты данных стандартов: 1. Управление внутренним аудитом Главный внутренний аудитор (руководитель СВА) должен осуществлять эффективное управление внутренним аудитом, что позволяет обеспечить для организации дополнительную пользу. 2. Сущность работы внутреннего аудита Внутренний аудит должен оценивать эффективность управления рисками, внутреннего контроля и системы корпоративного управления, а также способствовать их совершенствованию. 3. Планирование аудиторского задания Внутренние аудиторы должны разрабатывать и документально оформлять план работы для каждого аудиторского задания, в том числе указывать цели задания, его объем, сроки завершения работ и распределение ресурсов. 4. Выполнение аудиторского задания Внутренние аудиторы должны выявлять, анализировать, оценивать и документально оформлять информацию, необходимую для достижения цели аудиторского задания. 5. Сообщение о результатах выполнения аудиторского задания Внутренние аудиторы должны передавать участвующим сторонам информацию о результатах выполнения аудиторского задания. 6. Мониторинг использования результатов выполнения аудиторского задания Главный внутренний аудитор (руководитель СВА) должен сформировать систему мониторинга использования результатов, информация о которых была передана руководителям организации. 7. Решение вопроса о принятии уровня риска руководителями организации Главный внутренний аудитор (руководитель СВА) должен обсудить с топ-менеджерами вопрос о принятом ими уровне остаточного риска, если он полагает, что данный уровень может оказаться неприемлемым для организации. Если вопрос остается неурегулированным и после обсуждения, главный внутренний аудитор и топ-менеджеры должны передать его в коллегиальный руководящий орган для принятия окончательного решения. Билет 22

Инфраструктура рыночной экономики - это совокупность связанных между собой специализированных институтов, действующих в пределах особых рынков и выполняющих определенные функции по обеспечению нормального режима их функционирования. Под институтами инфраструктуры рынка понимается совокупность предприятий, обеспечивающих функционирование рыночных отношений, успешную деятельность всех видов рынка. Институциональное устройство характеризуется определенными социальными институтами, которые выступают в форме организации, регулирования и упорядочения общественной жизни, а также поведения людей. Обычно выделяют экономические, политические, культурные, воспитательные институты. Они включают, с одной стороны, совокупность социальных норм и образцов поведения людей; с другой – совокупность норм права, регулирующих определенные общественные отношения. Первые проявляются в качестве определенного набора неформальных правил, включающих обычаи, традиции, навыки; вторые выступают в виде формальных составляющих, в число которых входят система учреждений (рынки, фирмы, банки) и система правовых норм (законы, указы, постановления, инструкции и т. Д). Собственность один из основных институтов рыночной экономики. | ||||||||||||||||||||||||||||||||