Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

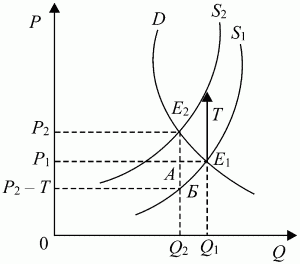

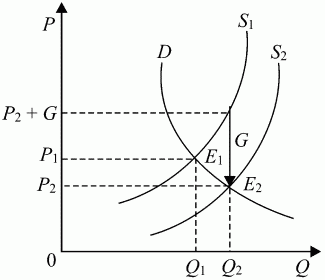

Потребности и платежеспособный спрос. Платежеспособный спрос — это форма проявления потребностей населения в товарах и услугах, обеспеченная денежными доходами. Спрос в общественном питании выступает как форма проявления потребности на продукты питания и услуги предприятий массового питания. Важная особенность спроса на продукцию общественного питания заключается в том, что он имеет физиологические пределы. Отставание платежеспособного спроса трудящихся от возможностей расширения капиталистического производства — форма проявления основного противоречия капитализма, одна из причин возникновения экономического кризиса перепроизводства. В социалистическом обществе на основе неуклонного расширения масштабов производства и роста его эффективности увеличиваются реальные доходы рабочих, служащих, колхозников, систематически растет платежеспособный спрос населения. Соответствие между спросом и предложением товаров народного потребления зависит от ряда факторов: -соотношения между фондом потребления и объемом производства предметов потребления (и услуг); -рационального использования фонда накопления и эффективности производственных фондов; -соотношения темпов роста I и II подразделений общественного производства; -соотношения между темпами роста денежных доходов трудящихся и производительности труда; -регулирующей роли цены и т. д. Каждой цене товара соответствует определенная величина спроса. Это позволяет охарактеризовать данное устойчивое соответствие как закон спроса: между уровнем цены (Р) и величиной спроса на него (Qd) существует обратная зависимость: Qd = f(1/P), —чем ниже цены — тем больше величина спроса, а чем выше цена — тем меньше величина спроса. Сущность рыночного равновесия заключается в том, что в этом состоянии рынок сбалансирован: ни продавцы, ни покупатели не стремятся нарушить это равновесие. В точке равновесия их интересы совпадают. Равновесие — ситуация, при которой при данной цене величина объема спроса равна величине объема предложения. Цена равновесная — цена, при которой объем спроса равен объему предложения. То есть в этом случае возникает равновесная цена и равновесный объем. Государственное вмешательство в рыночное ценообразование и его формы: Различают прямое и косвенное воздействие государства на цены. Прямое, или административное, вмешательство государства в действующие цены означает участие государства в формировании уровней, структуры и движения цен, установлении определенных правил ценообразования. В условиях рыночной экономики регулируемые цены, как и свободные цены, устанавливаются и утверждаются самими предприятиями. Государственное воздействие на такие цены осуществляется путем методического и организационного единства в установлении цен на товары и услуги, в разработке рекомендаций по их обоснованию, в том числе и по отраслям народного хозяйства. Государство в лице своих органов управления определяет порядок исчисления уровня затрат – калькуляции себестоимости, уточняет состав затрат специальными нормативными документами, определяет расходы, возмещаемые из прибыли, устанавливает нормативы рентабельности на продукцию предприятий монополистов. Можно выделить следующие формы прямого вмешательства государства в процесс ценообразования. 1. Общее замораживание цен (оно применяется при чрезвычайно сильном инфляционном развитии экономики) или замораживание цен на отдельные группы товаров (отдельные товары). 2. Установление фиксированных цен и тарифов. Фиксированные цены с твердо установленной величиной формируются по решению соответствующих органов власти и управления и ими же утверждаются. 3. Установление пределов возможного роста цены за определенный период времени или предельного уровня цены, то есть максимального или минимального уровня цены, выше или ниже которого цена не может подниматься. 4. Установление предельного норматива рентабельности. В этом случае в цене при ее расчете учитывается прибыль в размере предельного норматива рентабельности. В России этот метод регулирования цен получил наибольшее распространение. Он применяется при регулировании цен на продукцию предприятий-монополистов 5. Установление предельных размеров снабженческо-сбытовых и торговых надбавок, наценок. 6. Для биржевой торговли и вне биржевого оборота может быть введен предельный уровень котировальных цен на товары, поступившие из государственного сектора и прогрессивное налогообложение прибыли продавцов этих товаров по рыночным ценам, превышающим предельные уровни цен. 7. Декларирование цен. По решению органов исполнительной власти может вводиться декларирование оптовых (отпускных) цен на отдельные виды продукции. При этом все субъекты предпринимательской деятельности, производящие и реализующие такую продукцию, обязаны представлять в органы ценообразования декларации относительно применяемых цен для заявительной регистрации. Налоги и субсидии как фактор, влияющий на рыночное равновесие. Государственное регулирование рыночных процессов с помощью налогов и субсидий Вмешательство внешних сил в действие закона спроса и предложения может влиять на сформировавшееся рыночное равновесие. Одним из рычагов регулирования рыночной системы, не нарушающим закона спроса и предложения, являются налоги. Они не изменяют условий протекания рыночных процессов и не ограничивают свободы действий рыночных субъектов. Однако как потребители, так и производители товаров воспринимают увеличение налогов крайне отрицательно, поскольку любой налог, прямой или косвенный, непременно включается в цену продаваемого товара. Рост цены, неизбежно следующий за увеличением налога, вызывает снижение как потребительских покупок, так и предложения товаров, облагаемых налогом. Графически эту ситуацию можно представить следующим образом. В результате введения нового налога или увеличения процентных ставок уже существующих налогов кривая предложения S1 переместится влево и вверх на величину налога T, поскольку для получения прежней выручки продавец теперь вынужден запрашивать большую цену за товар. В ответ на это сокращение предложения точка рыночного равновесия переместится вдоль кривой спроса из положения Е1 вплоть до пересечения с новой кривой предложения S2, т. е. в точку Е2. В результате на рьшке установится новое равновесие, при котором объем товара снизится с Q1 до Q2 а цена возрастет с Р1 до Р2:  Несмотря на то, что формально налог в государственный бюджет вносит непосредственно производитель или продавец товаров, однако большая его часть перекладывается на потребителей, покупающих товары, облагаемые налогом. Таким образом, отрицательный эффект увеличения налогов – общее снижение производства товаров и уменьшение потребления их покупателями по причине их удорожания. Противоположный результат достигается при предоставлении субсидии (их можно рассматривать как отрицательные налоги) как покупателю, так и продавцу. Смещение кривых спроса и предложения на величину субсидии G будет противоположно их смещению при налогообложении. Например, получение субсидии продавцом будет равнозначно снижению его издержек и на графике приведет к смещению кривой предложения вниз на величину G , что приведет к увеличению равновесного количества товара с Q1 до Q2 и одновременно к снижению равновесной цены с Р1 до Р2.:  Если же субсидию получит покупатель, то на величину G переместится кривая спроса, а не кривая предложения. Если же субсидию получит покупатель, то на величину G переместится кривая спроса, а не кривая предложения.2.Стоимостное измерение объектов бухгалтерского учета. Виды оценок, применяемых в бухгалтерском учете. Концептуальные подходы и методы оценки различных объектов бухгалтерского учета. Обеспечение и переоценка имущества организации. Калькуляция как способ измерения стоимости и оценки объектов бухгалтерского учета. Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении. Оценка имущества: • приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; • имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; • имущества, произведенного в самой организации, - по стоимости его изготовления; • имущества, приобретенного по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, - по стоимости ценностей, переданных или подлежащих передаче организацией. Фактически произведенные расходывключают в себя затраты на приобретение имущества, уплачиваемые проценты по предоставленному коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые сторонней организацией. Фактически произведенные расходывключают в себя затраты на приобретение имущества, уплачиваемые проценты по предоставленному коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые сторонней организацией. Текущая рыночная стоимостьформируется на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально или экспертным путем. Стоимость изготовления- это фактически произведенные затраты на изготовление объекта имущества (стоимость израсходованных сырья, материалов, топлива и др.). Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. В зависимости от видов имущества, характера его приобретения и экономической конъюнктуры в бухгалтерском учете используются следующие виды оценок. Основные средства и нематериальные активы, как правило, оцениваются по первоначальной стоимости. Первоначальная стоимость основных активов включает фактические затраты организации на их приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость основных средств, внесенных в счет вклада в уставной (складочный) капитал организации, признается их оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного дарения, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). При приобретении нематериальных активов могут возникнуть дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления в социальные органы, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов. Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставной (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату приобретения организацией объектов. В бухгалтерском балансе основные средства и нематериальные активы отражаются по остаточной стоимости, представляющей собой первоначальную стоимость за минусом амортизации. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации, реконструкции. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной и зависит от времени, места и способа сооружения и приобретения основных средств, поэтому возникает необходимость в определении восстановительной стоимости основных средств. Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. При приобретении за плату фактической себестоимостью признается сумма затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическая себестоимость материальных запасов при изготовлении их силами организации определяется исходя из фактических затрат, связанных с производством данных запасов. Фактическая себестоимость материальных запасов, внесенных в счет вклада в уставной (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Фактическая себестоимость материальных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Оценка материальных запасов при отпуске в производство и ином выбытии производится одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материальных запасов (метод ФИФО); по себестоимости последних по времени приобретения материальных запасов (метод ЛИФО). Применение одного из методов по виду (группе) запасов производится в течение отчетного года. КАЛЬКУЛЯЦИЯ Калькулирование как действие представляет собой процесс исчисления себестоимости произведенного продукта, т.е. подсчет всех затрат предприятия или организации на производство и реализацию своей продукции (выполненных работ, оказанных услуг). Во многих отраслях народного хозяйства калькулирование выполняется по инструкциям или методическим рекомендациям, учитывающим отраслевую специфику. Научно обоснованноекалькулирование себестоимости необходимо для правильного установления цен на продукцию, исчисления рентабельности и эффективности производства. Процесс исчисления себестоимости продукции заключается в составлении таблиц специальной формы, которые принято называть калькуляциями. Следовательно, под калькуляцией (или калькулированием) понимают, с одной стороны, действие, направленное на исчисление величины себестоимости произведенной продукции, с другой - саму таблицу, с помощью которой происходит это исчисление. В зависимости от особенности технологии и характера изготовляемой продукции объектом калькулирования могут быть отдельные изделия, группы однородных изделий, части изделия, отдельные заказы и т.п. Как правило, объекты калькулирования соответствуют организационной структуре предприятия. Исчисление себестоимости единицы продукции представляет собой завершающую стадию процесса калькулирования. Себестоимость продукции представляет собой выраженные в денежной форме затраты на ее производство и реализацию. С учетом этого калькуляцию можно определить как исчисление себестоимости единицы отдельных видов продукции или работ и всей товарной продукции. 3. Содержание комплексного экономического анализа. Цели и задачи комплексного экономического анализа деятельности предприятий. Этапы проведения комплексного экономического анализа. Характеристика общей схемы комплексного экономического анализа деятельности предприятий. Анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности. Он выполняет множество функций в системе управления. При помощи экономического анализа познается сущность хозяйственных процессов, оцениваются хозяйственные сиации, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Многообразие функций комплексного экономического анализа в системе управления обусловливают его цель и задачи. Методические подходы к проведению КЭАХД для целей управления содержат следующие организационные этапы его проведения: - определение целей и задач комплексного экономического анализа (целевой этап КЭАХД); - обоснование совокупности показателей, которые должны быть подвергнуты анализу для достижения поставленной цели (параметрический аспект КЭАХД); - разработка блок-схемы и последовательности проьедения КЭАХД; - установление периодичности и сроков проведения КЭАХД; -выбор способов и методов анализа экономической информации; - разработка организационных этапов (аспектов) проведения анализа и распределения обязанностей между службами по вопросу проведения КЭАХД; порядок оформления результатов анализа и их оценки (аналитическая записка, аналитический обзор и т.д.); оценка трудоемкости аналитических работ, подсчет экономического эффекта от проведенного анализа. |