Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Раздел о прибылях и убытках в составе отчета о совокупном доходе должен как минимум включать в себя следующие статьи: выручка; затраты по финансированию; доля предприятия в прибыли или убытке ассоциированных предприятий и совместной деятельности, учитываемых по методу долевого участия; расходы по налогам; сумма прибыли или убытка после налогов от прекращенной деятельности, включая прибыли или убытки после налогов, признанные в результате оценки по справедливой стоимости за вычетом расходов на продажу (или в результате выбытия) активов или выбывающей группы (групп), составляющих прекращенную деятельность. Дополнительные статьи и заголовки включаются в этот отчет, если такое представление уместно для понимания финансовых результатов предприятия. Существенные статьи Характер и суммы существенных статей доходов и расходов раскрываются отдельно. Такая информация может быть представлена в отчете или в примечаниях к финансовой отчетности. Подобные доходы/расходы могут включать в себя расходы, связанные с реструктуризацией; уценку запасов или стоимости основных средств; начисление исковых требований, а также доходы и расходы, связанные с выбытием внеоборотных активов. Прочий совокупный доход Правление КМСФО опубликовало «Представление статей прочего совокупного дохода (Поправки к МСФО (IAS) 1)». Эти поправки предусматривают разделение статей прочего совокупного дохода на те, которые в дальнейшем будут реклассифицированы в состав прибыли или убытка, и те, которые не будут реклассифицированы. Действие этих поправок распространяется на годовые отчетные периоды, начинающиеся с 1 июля 2012 года и после этой даты. Предприятие должно представить информацию о корректировках при реклассификации в отношении компонентов прочего совокупного дохода. Предприятие может представить компоненты прочего совокупного дохода в отчете либо (а) за вычетом налоговых эффектов, либо (б) до соответствующих налоговых эффектов с отражением совокупного налога в отношении данных статей отдельной суммой. Отчет об изменениях в капитале Приведенные ниже статьи отражаются в отчете об изменениях в капитале: общий совокупный доход за период, показывающий отдельно итоговые суммы, относящиеся к собственникам материнского предприятия и к неконтролирующим долям; для каждого компонента капитала эффект ретроспективного применения или ретроспективного пересчета, признанный в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»; для каждого компонента капитала сверка балансовой стоимости на начало и конец периода, с отдельным раскрытием изменений, обусловленных: статьями прибыли или убытка; статьями прочего совокупного дохода; операциями с собственниками, действующими в этом качестве, с отдельным отражением взносов, сделанных собственниками, и распределения в пользу собственников, а также изменений в долях участия в дочерних предприятиях, которые не приводят к утрате контроля. Предприятие должно также представить сумму дивидендов, признанную в качестве выплат в пользу собственников в течение периода, и соответствующую сумму дивидендов в расчете на акцию. Отчет о движении денежных средств Отчет о движении денежных средств рассматривается в отдельной главе, посвященной требованиям МСФО (IAS) 7. Примечания к финансовой отчетности Примечания являются неотъемлемой частью финансовой отчетности. Примечания содержат информацию, дополняющую информацию о суммах, раскрытую в отдельных формах отчетности. Они включают в себя описание учетной политики, а также существенных оценочных значений и суждений, раскрытие информации о капитале и финансовых инструментах, предусматривающих обязательство выкупа, классифицированных в качестве капитала. Учетная политика, изменения в бухгалтерских оценках и ошибки – МСФО (IAS) 8 Предприятие применяет положения учетной политики в соответствии с требованиями МСФО, которые применимы к конкретным условиям его деятельности. Однако в некоторых ситуациях стандарты предоставляют возможность выбора; существуют также другие ситуации, в которых МСФО не дают указаний в отношении порядка учета. В подобных ситуациях руководство должно выбрать соответствующую учетную политику самостоятельно. Руководство, основываясь на своем профессиональном суждении, разрабатывает и применяет учетную политику в целях обеспечения получения объективной и надежной информации. Надежная информация обладает следующими характеристиками: правдивое представление, приоритет содержания над формой, нейтральность, осмотрительность и полнота. В случае отсутствия стандартов МСФО или их интерпретаций, которые могут быть применены в специфических ситуациях, руководство должно рассмотреть возможность применения требований, предусмотренных в МСФО для решения аналогичных или схожих вопросов, и только после этого рассмотреть определения, критерии признания, методологии оценки активов, обязательств, доходов и расходов, установленные в «Концептуальных основах финансовой отчетности». Помимо этого, руководство может принять во внимание самые последние определения других органов, разрабатывающих стандарты учета, прочую дополнительную литературу, посвященную бухгалтерскому учету, а также принятую в отрасли практику, если она не противоречит положениям МСФО. Учетная политика должна применяться последовательно для аналогичных операций и событий (за исключением случаев, когда какой-либо стандарт допускает или специально требует иное). Изменения учетной политики Изменения в учетной политике, связанные с принятием нового стандарта, учитываются в соответствии с переходными положениями (если таковые существуют), установленными в рамках этого стандарта. Если специальная процедура перехода не указана, изменение политики (обязательное или добровольное) отражается ретроспективно (то есть посредством корректировки вступительных остатков), за исключением случаев, когда это не представляется возможным. Выпуск новых/пересмотренных стандартов, которые еще не вступили в силу Обычно стандарты публикуются раньше наступления срока их применения. До этой даты руководство раскрывает в финансовой отчетности факт того, что новый/пересмотренный стандарт, относящийся к деятельности предприятия, выпущен, но еще не вступил в действие. Требуется также раскрыть информацию о возможном влиянии первого применения нового/пересмотренного стандарта на финансовую отчетность компании на основе имеющихся данных. Изменения в бухгалтерских оценках Предприятие периодически пересматривает бухгалтерские оценки и признает изменения в них посредством перспективного отражения результатов изменения оценок в составе прибыли или убытка за отчетный период, на который они оказывают влияние (период, в котором произошли изменения в оценках, и будущие отчетные периоды), за исключением тех случаев, когда изменения в оценках привели к изменениям в активах, обязательствах или капитале. В таком случае признание осуществляется посредством корректирования стоимости соответствующих активов, обязательств или капитала в отчетном периоде, в котором произошли изменения 3.Модель аудиторского риска, ее роль и планирование аудита Современный этап истории унификации требований к системе внутреннего контроля начался в 1985 году в США, когда при участии и на средства пяти профессиональных саморегулируемых организаций - была создана национальная комиссия по борьбе с недостоверной финансовой отчетностью, известная по имени первого своего председателя, Джеймса С. Тредуэя (James С. Trcadway), как Комиссия Тредуэя. В 1987 году Комитет спонсорских организаций Комиссии Тредуэя (CommitteeofSponsoringOrganizationsoftheTreadwayCommission , COSO) провел анализ существовавшей на тот момент литературы по внутреннему контролю. Результат этой работы был представлен общественности в 1992 году под названием «Интегрированная концепция внутреннего контроля» (InternalControl - IntegratedFramework). Кратко этот документ называют по наименованию организатора, концепцией COSO или моделью COSO . COSO разработал общую модель внутреннего контроля, в сравнении с которой компании и организации могут оценить собственные системы управления. Модель COSO Модель COSO была особенно важна, поскольку акцент в ней был сделан на ответственности руководства организации за состояние контроля. БАЗОВЫЕ ПОНЯТИЯ модели COSO: 1. Внутренний контроль - это процесс, то есть средство достижения цели, а не самоцель. 2. Внутренний контроль осуществляется людьми, поэтому для него важны не только (и не столько) правила, процедуры и другие руководящие документы, но люди на всех уровнях организации. 3. От внутреннего контроля владельцы и руководство организации могут ожидать только обоснованного уровня обеспечения достижения поставленных целей, но, ни как не абсолютной гарантии безошибочной работы. 4. Внутренний контроль обеспечивает достижение поставленной цели, или нескольких целей в смежных областях деятельности. Согласно COSO, внутренний контроль - это процесс, осуществляемый высшим органом предприятия, определяющим его политику (например, Советом директоров, который представляет владельцев компании), его управленческим персоналом высшего уровня (менеджментом) и всеми другими сотрудниками, в достаточной и оправданной мере обеспечивающий достижение предприятием следующих целей: o целесообразность и финансовая эффективность деятельности (включая сохранность активов); o достоверность финансовой отчетности; o соблюдение применимого законодательства и требований регулирующих органов. ЧЕТЫРЕ КАТЕГОРИИ БИЗНЕС-ЗАДАЧ: Концептуальная основа управления рисками организаций по-прежнему направлена на достижение целей организации; однако теперь включает четыре категории: 1. СТРАТЕГИЧЕСКИЕ ЦЕЛИ (strategic) — цели высокого уровня, соотнесенные с миссией/видением организации; 2. ОПЕРАЦИОННЫЕ ЦЕЛИ (operations) — эффективное и результативное использование ресурсов; 3. ОТЧЕТНЫЕ ЦЕЛИ, цели в области подготовки отчетности (reporting) — достоверность отчетности; 4. ЗАКОНОДАТЕЛЬНЫЕ ЦЕЛИ, цели в области соблюдения законодательства (compliance) — соблюдение применимых законодательных и нормативных актов. ПЯТЬ БАЗОВЫХ КОМПОНЕНТОВ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ, ПО МОДЕЛИ COSO: 1. КОНТРОЛЬНАЯ СРЕДА: Контрольная среда задает атмосферу в организации (нравственный климат), влияя на контрольное сознание своего персонала. Она является основой для всех остальных компонентов внутреннего контроля, обеспечивая дисциплину и структуру. К факторам контрольной среды относятся целостность, этические ценности, стиль работы руководства, система делегирования полномочий, а также процессы управления и развития персонала в организации. 2. ОЦЕНКА РИСКОВ: Предварительным условием для оценки риска является определение целей, поэтому оценка риска подразумевает выявление и анализ соответствующих рисков связанных с достижением установленных целей. Оценка риска является необходимым условием для определения того, как необходимо управлять рисками. 3. СРЕДСТВА КОНТРОЛЯ: Представляют собой внутренние нормативные документы, процессы и процедуры, которые помогают менеджменту в реализации своих решений. Средства контроля осуществляются в рамках всей организации, на всех её уровнях и во всех функциях. Они включают в себя целый ряд мероприятий, таких как согласования, разрешения, проверки, сверки, отчеты по текущей деятельности, безопасности активов и разделению обязанностей 4. ИНФОРМАЦИЯ И КОММУНИКАЦИИ: Организация информационных потоков, сбор и анализ информации и передача ее по назначению. 5. МОНИТОРИНГ: Регулярные процессы оценки качества работы элементов системы, выявление недостатков и их причин, исправление ошибок. Восемь компонентов модели управления Рисками COSO Восемь компонентов управления рисками включают предыдущие пять компонентов Концептуальных основ внутреннего контроля расширенных для удовлетворения растущего спроса на управление рисками: Внутренняя среда (Internalenvironment). Внутренняя среда представляет собой атмосферу в организации и определяет, каким образом риск воспринимается сотрудниками организации, и как они на него реагируют. Внутренняя среда включает философию управления рисками и риск-аппетит, честность и этические ценности, а также ту среду, в которой они существуют. Постановка целей (Objectivesetting). Цели должны быть определены до того, как руководство начнет выявлять события, которые потенциально могут оказать влияние на их достижение. Процесс управления рисками предоставляет «разумную» гарантию того, что руководство компании имеет правильно организованный процесс выбора и формирования целей, и эти цели соответствуют миссии организации и уровню ее риск-аппетита. Определение событий (Eventidentification). Внутренние и внешние события, оказывающие влияние на достижение целей организации, должны определяться с учетом их разделения на риски или возможности. Возможности должны учитываться руководством в процессе формирования стратегии и постановки целей. Оценка рисков (Riskassessment). Риски анализируются с учетом вероятности их возникновения и влияния с целью определения того, какие действия в отношении них необходимо предпринять. Риски оцениваются с точки зрения присущего и остаточного риска. Реагирование на риск (Riskresponse). Руководство выбирает метод реагирования на риск — уклонение от риска, принятие, сокращение или перераспределение риска, — разрабатывая ряд мероприятий, которые позволяют привести выявленный риск в соответствие с допустимым уровнем риска и риск-аппетитом организации. Средства контроля (Controlactivities). Политики и процедуры разработаны и установлены таким образом, чтобы обеспечивать «разумную» гарантию того, что реагирование на возникающий риск происходит эффективно и своевременно. Информацияикоммуникации(Informationandcommunication). Необходимая информация определяется, фиксируется и передается в такой форме и в такие сроки, которые позволяют сотрудникам выполнять их функциональные обязанности. Также осуществляется эффективный обмен информацией в рамках организации как по вертикали сверху вниз и снизу вверх, так и по горизонтали. Мониторинг (Monitoring). Весь процесс управления рисками организации отслеживается и по необходимости корректируется. Мониторинг осуществляется в рамках текущей деятельности руководства или путем проведения периодических оценок. COSO надеется, что Концептуальная основа управления рисками организаций позволит определить прямую взаимосвязь между компонентами системы управления рисками и целями, которые будут удовлетворять потребность введения новых законов, нормативных актов и новых требований к регистрации ценных бумаг на фондовых биржах и ожидает, что она получит широкое признание со стороны компаний и других организаций и заинтересованных сторон. Билет 20

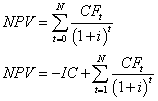

ИНВЕСТИЦИОННЫЙ ПРОЕКТ - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности. Различают две группы методов оценки инвестиционных проектов: 1. простые или статические методы; 2. методы дисконтирования. Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Срок окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Норма прибыли = Чистая прибыль / Инвестиционные затраты. Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели: • приведенная стоимость(текущая дисконтированная стоимость) (PV); Дисконтированная стоимость (Presentvalue) – это сумма, которую необходимо использовать сегодня для получения в будущем ожидаемой суммы при установленной на рынке ставке процента. Vp = Vt / (1 + r)t, гдеVp – дисконтированная стоимость;Vt – ожидаемая сумма в будущем;r – ставка процента (годовая);t – годы. • чистая приведенная стоимость (NPV). Чистый приведенный доход – это сумма альтернативного дохода, с учетом поправки на ставку дисконтирования, которую получит собственник по завершению длительности проекта. Проект считается эффективным, если NPV больше нуля.  где CF – денежные потоки в период реализации. IC - investedcapital инвестированный капитал, t - количество лет, i - ставка дисконтирования • срок окупаемости (PBP).Период окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта. • внутренняя норма доходности (IRR).Внутренняя норма рентабельности показывает максимальную альтернативную доходность проекта. Эта та ставка дисконтирования, при которой чистый приведенный доход равен нулю, поэтому критерием оценки является превышение внутренней нормы рентабельности над ставкой дисконтирования • индекс рентабельности (прибыльности) (PI). Индекс прибыльности определяет, какой доход получит собственник от одного инвестированного рубля в проект. Этот показатель более всего интересен инвестору Капитализация - это преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера капитала. 4 основных метода оценки капитализации фирмы: 1. Капитализация по расщеплённой ставке (Splitratecapitalization) - капитализация потока доходов, который, как ожидается, не будет меняться и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала. Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки. 2. Капитализация дохода. Капитализация прибыли (Capitalizationofearnings) - оценка экономического потенциала предприятия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем; 3. Прямолинейная капитализация (Straightlinecapitalization) - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала 4. Прямая общая капитализация (Directoverallcapitalization) - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи. |