Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Учёт добавочного капитала. Добавочный капиталв отличие от уставного капитала не разделяется на доли, внесенные конкретными участниками, - он показывает общую собственность всех участников. Добавочный капитал складывается из: • эмиссионного дохода, возникающего при реализации акций по цене, которая превышает их номинальную стоимость, и дополнительной эмиссии акций; • прироста стоимости имущества по переоценке; • курсовых разниц, образовавшихся при внесении учредителями вкладов в уставный капитал организации. Добавочный капитал учитывается на пассивном счете 83 «Добавочный капитал». К этому счету могут быть открыты следующие субсчета: • 1 «Прирост стоимости имущества по переоценке»; • 2 «Эмиссионный доход»; • 3 «Курсовые разницы» и др. При переоценке имущества его стоимость может увеличиваться или уменьшаться. Увеличение стоимости основных средств при переоценке внеоборотных активов отражается по дебету счетов 01 «Основные средства» и кредиту счета 83 «Добавочный капитал». Уменьшение стоимости основных средств при переоценке, осуществляемой за счет добавочного капитала, отражается по дебету счета 83 и кредиту счетов по учету имущества (01). Полученный организацией эмиссионный доход отражается по дебету счетов учета имущества (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.) и кредиту счета 83. Средства добавочного капитала могут быть направлены на: -увеличение уставного капитала (дебетуют счет 83 и кредитуют счет 80 «Уставный капитал»); - погашение снижения стоимости внеоборотных активов, выявившихся по результатам их переоценки (дебетуют счет 83, кредитуют счета учета внеоборотных активов); - распределение между учредителями организации (дебет счета 83, кредит счета 75 «Расчеты с учредителями») и т.п. Аналитический учет по счету 83 организуется таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств. Раскрытие информации о капитале в бухгалтерской отчётности. Данные о составляющих капитала на начало и конец отчетного периода приведены в разделе IIIбухгалтерского баланса«Капитал и резервы». Сведения о различных показателях прибыли (прибыли (убытках) от продаж, прибыли (убытках) до налогообложения, прибыли или убытках от обычной деятельности, чистой или нераспределенной прибыли (убытках) отчетного года) содержатся в Отчете о прибылях и убытках(ф. № 2). Детальные данные о капитале приведены в Отчете об изменении капитала (ф. № 3). В разделе I отчета - «Капитал» - содержатся сведения об остатках на начало и конец отчетного года, поступлении и расходе (использовании), об уставном, добавочном и резервном капиталах, нераспределенной прибыли прошлых лет, фондах социальной сферы и целевых финансированиях и поступлениях. В разделе IV «Изменения капитала» (ф. № 3) указываются величина капитала на начало отчетного и предыдущего года, общая величина увеличения капитала с указанием источников увеличения (за счет дополнительного выпуска акций, переоценки активов, прироста стоимости имущества, реорганизации, прочих доходов), общая величина уменьшения капитала с указанием причин уменьшения (за счетуменьшения номинала акции, их количества, реорганизации, прочих расходов). В Справке (ф. № 3) приведены данные о чистых активах организации на начало и конец года. 3.Виды аудита. Аудит как форма независимого финансового контроля. Аудит - предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых декларации и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. Виды аудита: По отношению к пользователям информации: -внешний аудит Внешний аудитт осуществляется независимымт аудитором, который не имеети по отношению к проверяемойи организации никакихиинтересов. Задачей внешнего иаудита является подтверждение иправильности учета отчетности, оценка исоответствия внутреннего контроля (аудита) мполитике, цели деятельности мпредприятия и пр.Внешнийт аудит может быть тдобровольным (по желанию предприятий-клиентов) и тобязательным (в соответствии с законодательными актами). - внутренний аудит - учрежденная предприятием в интересах его собственников и регламентируемая внутреннимимдокументами система контроля. По отношениюк требованиям законодательства: обязательный и инициативный. По объектам аудита . Банковский 2. Аудит страховых организаций 3. Аудит бирж, инвестиционных институтов и внебюджетных фондов 4.Общий 5. Государственный По назначению: Аудит финансовой отчетности 2. Налоговый 3. Аудит на соответствие требованиям 4. Ценовой 5. Управленческий (производственный) аудит 6. Аудит хозяйственной деятельности 7. Специальный (экологический, операционный и др.) По времени осуществления проверки: 1. Первоначальный 2. Согласованный (повторяющийся) 3. Оперативный. Правило (стандарт) аудиторской деятельности в Российской Федерации «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» следующим образом определяет аудит бухгалтерской отчетности и его необходимость: под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта. На макроэкономическом уровне аудит является элементом рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами: а) бухгалтерская отчетность используется для принятия решений ее заинтересованными пользователями, в том числе руководством, участниками и собственниками имущества экономического субъекта, реальными и потенциальными инвесторами, работниками и заказчиками, органами власти и общественностью в целом; б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактовхозяйственной жизни; помимо этого, достоверность бухгалтерской отчетности не обеспечивается автоматически ввиду возможной пристрастности ее составителей; в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации, а также многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов. Аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным пользоват Данное определение содержит несколько ключевых моментов. Во-первых, оценка должна быть объективной, т.е. независимой от влияния субъективных факторов, - администрации, собственников (акционеров), работников компании и т.д. Во-вторых, аудитор определяет степень соответствия данных, представленных в отчетности, реальным данным, т.е. выражает свое мнение по поводу верности и обоснованности информации, содержащейся в финансовых отчетах, а не подтверждает абсолютную точность представленных данных. В-третьих, проверка совершается в интересах определенных лиц. Естественно, что эти интересы различны, иногда даже полярны, поэтому для сохранения объективности и удовлетворения потребностей всех пользователей в нужной и полезной информации аудитор точно определяет, в какой мере проверенные факты соответствуют критериям и стандартам. В международной финансовой отчетности такими критериями являются общепринятые принципы бухгалтерского учета. Цель аудита - конкретная задача, на решение которой направлена деятельность аудитора; она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента. Основная цель аудита финансовой отчетности - установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам. Правило (стандарт) аудиторской деятельности в Российской Федерации «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» определяет цели аудита бухгалтерской отчетности следующим образом: целями аудита бухгалтерской отчетности являются формирование и выражение мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта во всех существенных отношениях. В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с достаточной степенью уверенности сделать выводы относительно: а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации; б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельностиэкономического субъекта. Билет 16

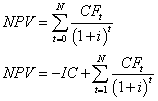

Определяя капитал как фактор производства, экономисты отождествляют капитал со средствами производства. Подобный подход идет от классиков политической экономии: А. Смит рассматривал капитал как накопленный труд, Д. Рикардо считал, что капитал — это средства производства. Капитал состоит из благ длительного пользования, созданных экономической системой для производства других товаров. Эти блага включают бесчисленные станки, дороги, компьютеры, молотки, грузовики, прокатные станы, здания и др. С другой стороны капитал - средства труда, или «инвестиционный ресурс», – это деньги, вкладываемые в средства производства – здания, сооружения, производственное оборудование, инструменты, сырье, материалы и др. Капитал это главный источник и дохода. Рост капитала зависит от инвестированных средств, от инвестирования прибыли. Следовательно, между прибылью и капиталом существует прямая и обратная взаимозависимость. Нельзя понять прибыль, не раскрыв сущность капитала, и наоборот, капитал не будет изучен досконально без анализа прибыли и ее роли в движении капитала. ИНВЕСТИЦИОННЫЙ ПРОЕКТ - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в т.ч. необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности. Различают две группы методов оценки инвестиционных проектов: 1. простые или статические методы; 2. методы дисконтирования. Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Срок окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Норма прибыли = Чистая прибыль / Инвестиционные затраты. Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели: • приведенная стоимость(текущая дисконтированная стоимость) (PV); Дисконтированная стоимость (Presentvalue) – это сумма, которую необходимо использовать сегодня для получения в будущем ожидаемой суммы при установленной на рынке ставке процента. Vp = Vt / (1 + r)t, гдеVp – дисконтированная стоимость;Vt – ожидаемая сумма в будущем;r – ставка процента (годовая);t – годы. • чистая приведенная стоимость (NPV). Чистый приведенный доход – это сумма альтернативного дохода, с учетом поправки на ставку дисконтирования, которую получит собственник по завершению длительности проекта. Проект считается эффективным, если NPV больше нуля.  где CF – денежные потоки в период реализации. IC - investedcapital инвестированный капитал, t - количество лет, i - ставка дисконтирования • срок окупаемости (PBP).Период окупаемости позволяет определить период, когда выручка от проекта превысит сумму первоначальных затрат. Период окупаемости не должен превышать периода проекта. • внутренняя норма доходности (IRR).Внутренняя норма рентабельности показывает максимальную альтернативную доходность проекта. Эта та ставка дисконтирования, при которой чистый приведенный доход равен нулю, поэтому критерием оценки является превышение внутренней нормы рентабельности над ставкой дисконтирования • индекс рентабельности (прибыльности) (PI). Индекс прибыльности определяет, какой доход получит собственник от одного инвестированного рубля в проект. Этот показатель более всего интересен инвестору Капитализация - это преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера капитала. 4 основных метода оценки капитализации фирмы: 1. Капитализация по расщеплённой ставке (Splitratecapitalization) - капитализация потока доходов, который, как ожидается, не будет меняться и не ограничен во времени; или капитализация актива, который, как ожидается, будет продан по той же цене, что и цена покупки, и, следовательно, не требует возмещения капитала. Используется для оценки прогнозируемых потоков денежных средств по одному и тому же объекту используются две различные процентные или дисконтные ставки. 2. Капитализация дохода. Капитализация прибыли (Capitalizationofearnings) - оценка экономического потенциала предприятия посредством расчета современной стоимости чистой прибыли, которую предполагается получить в будущем; 3. Прямолинейная капитализация (Straightlinecapitalization) - метод расчета коэффициента капитализации для недвижимости путем прибавления к ставке процента нормы прямолинейного возврата капитала 4. Прямая общая капитализация (Directoverallcapitalization) - метод основан на делении чистого операционного дохода на коэффициент, полученный в результате анализа сопоставимых объектов и сравнения доходов от этих объектов с ценами их продажи.

ПОСТУПЛЕНИЕ ОС Различают следующие основные пути поступления основных средств на предприятие: приобретение за плату у поставщиков; создание хозяйственным способом; получение по договору дарения (безвозмездно); поступление в качестве вклада в уставный капитал; поступление по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Отражены затраты на приобретение объекта основных средств: Дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен налог на добавленную стоимость по приобретенному объекту: Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками». 3. Объект основных средств принят к учету по первоначальной стоимости, за исключением налога на добавленную стоимость: Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы». Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Отражена рыночная стоимость основного средства, поступившего по договору дарения (безвозмездно): Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Сумма дебиторской задолженности по вкладу в уставный капитал отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». |