Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Учет резервов под обесценение финансовых вложений. Резерв создается по каждому виду ценных бумаг в отдельности на разницу между учетной и рыночной стоимостью при условии, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по дебету Счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Сумма резерва используется для формирования балансовой стоимости финансовых вложений, которая выступает как разница между учетной стоимостью и созданным резервом. Вместе с тем созданный резерв обеспечивает покрытие возможных убытков по операциям с ценными бумагами. Если по итогам года рыночная стоимость ценных бумаг, под которые был создан резерв, повысилась, то на сумму повышения производится корректировка созданного резерва. При этом дебетуют счет 59 «Резервы под обесценение финансовых вложений» и кредитуют счет 91 «Прочие доходы и расходы». Аналогичная запись делается при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету «Резервы под обесценение финансовых вложений» ведется по каждой ценной бумаге. Если до конца года, следующего за годом создания резерва под обесценение вложений в ценные бумаги, этот резерв в какойлибо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец года к финансовым результатам организации соответствующего года (дебетуют счет 59 и кредитуют счет 91). 3. Основы правового регулирования аудиторской предпринимательской деятельности. Правовое регулирование: 1 уровень. Представлен системой кодексов ГК, УК,НК и тд, Ф З «об аудиторской деятельности» (№119 ФЗ от 07.08.2001 г.) и Указами президента и постановлениями правительства по вопросам регулирования аудиторской деятельности и другие законы.Законм РФ «Об акционерных мобществах» №208-ФЗ от 26.12.95г.; Законм РФ «Об обществахис ограниченной иответственностью» №14-ФЗ от 08.02.98г. и др. 2 уровень. Представлен правилами (стандартами) аудиторской деятельности (ПСАТ). В частности Правилои (стандарт) аудиторской деятельности «Изучение и оценка систем бухгалтерскогои учета и внутреннегои контроля в ходе аудита»; Правило (стандарт) аудиторской деятельности «Изучение и использование работыи внутреннего аудитора и др. 3 уровень. Представлен различными приказами различных Министерств финансов, методическими рекомендациями, регламентирующими порядок осуществления аудиторских проверок применительно к конкретным отраслям по отдельным вопросам налогообложения, финансов и специальных аудиторских заданий. 4 уровень.Внутренние стандарты аудиторских организаций подготавливаемые с целью разъяснения внешних правил и оказания помощи их технической реализации Положение о Службе внутреннего контроля (аудита). На международном уровне профессиональные организации аудиторов сотрудничают через посредство Международной федерации бухгалтеров, которая вырабатывает рекомендации, касающиеся различных аспектов аудиторской деятельности. К международным аудиторским стандартам относятся: международные стандарты учета; международные нормативы аудита и сопутствующих работ; международные положения аудита; международные нормативы бухгалтерского образования и этики; общепринятые аудиторские стандарты проверки финансовой отчетности (CAAS). Упомянутые международные стандарты учета публикуются с 1973 г. Комитетом международных стандартов учета, который был создан бухгалтерскими органами ведущих западных стран для разработки и издания международных стандартов учета, а также для совершенствования и гармонизации во всем мире бухгалтерских инструкций, стандартов и процедур, относящихся к предоставлению финансовой отчетности. Международные нормативы аудита и сопутствующих работ, а также Международные положения аудита были изданы Международным комитетом по аудиторской практике (InternationalAuditingPrechiesCommittee - IAPC) Международной федерации бухгалтеров - МФБ (InternationalFederationofAccountants - IFAC). Главная задача этого Комитета - разработка международных унифицированных стандартов учета, аудита и сопутствующих работ и стимуляция принятия указанных нормативов в аудиторской практике всех стран для обеспечения единообразия аудиторской деятельности во всем мире. Международные нормативы бухгалтерского образования и этики разработаны Комитетом по образованию Международной федерации бухгалтеров и предназначены для публикации и внедрения в странах - членах МФБ. Общепринятые аудиторские стандарты проверки финансовой отчетности (CAAS) были опубликованы Американским институтом дипломированных общественных бухгалтеров (AmericanInstituteofCertifiesPublicAccountants - AICPA), задачей которого являются разработка и внедрение национальных аудиторских, аттестационных и других стандартов, регламентирующих аудиторскую деятельность в США. Билет 18.

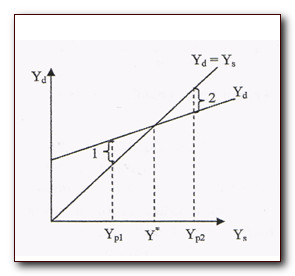

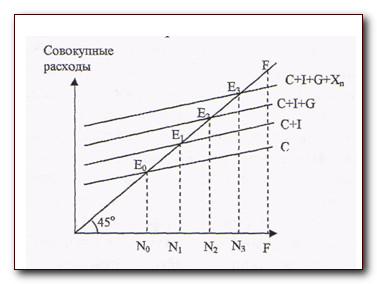

Современный макроэкономический инструментарий основан на анализе агрегированных или совокупных величин, суммирующих характеристики многих тысяч рынков, составляющих национальную экономику и позволяющих анализировать хозяйственную систему как единый рынок страны. К таким величинам можно отнести— совокупный спрос (AD — от англ. Aggregatedemand) и совокупное предложение (AS — от англ. Aggregatesupply). Совокупный спрос — реальный объем валового внутреннего продукта, который потребители готовы приобрести при каждом данном уровне цен, или общая сумма расходов на конечные товары и услуги, произведенные в стране. AD складывается из расходов на потребление, инвестиционных расходов, государственных расходов и чистого экспорта (экспорт минус импорт). Под совокупным предложением понимают все конечные товары и услуги, которые производятся в стране, или реальный объем производства при каждом данном уровне цен. Графическая модель совокупного предложения — кривая совокупного предложения (AS), которая отражает прямую или положительную зависимость т.е. такую зависимость, когда более высокому уровню цен соответствует и больший объем производства. Взаимодействие между ними определяется с помощью модели AD—AS, которая является исходной базовой моделью для анализа макроэкономического равновесия. С ее помощью можно не только изучать проблемы общего объема производства, инфляции, экономического роста, но и выявить влияние экономической политики на ситуацию в национальной экономике. Как и на уровне отдельных рынков, на макроуровне пересечение AD и AS показывает равновесный объем производства и равновесный уровень цен (рис.).  Иначе говоря, экономика находится в равновесии при таких значениях реального национального продукта и таком уровне цен, при которых объем совокупного спроса равен объему совокупного предложения. Неравновесие модели AD-AS. Спрос и предложение на макроэкономическом уровне подвержены колебаниям и могут находиться в равновесном или неравновесном состоянии. Рассмотрим два типа неравновесия — дефицит и перепроизводство. Причем один тип неравновесия — дефицит, то есть избыточный спрос при недостатке предложения, больше характерен для централизованно управляемой экономики; второй — перепроизводство, избыточное предложение при недостаточном спросе — для рыночной. Так, дефицит или неравновесие при избыточном спросе был характерен для России периода плановой экономики и первых перестроечных лет до либерализации цен (1917—1992 гг.). Типичная ситуация для такого вида неравновесия — покупатели не могут найти необходимый товар. Для ситуации после либерализации, которую мы имеем возможность наблюдать и в настоящее время, характерен избыток предложения, а это означает трудности со сбытом. Очевидно, что первая ситуация предпочтительнее для продавцов, вторая — для покупателей. Классическая экономическая теория исходит из двух основных положений. Во-первых, утверждается, что вряд ли возможна ситуация, в которой уровень совокупных расходов Y=C + I + G + Xnбудет недостаточен для закупки продукции, произведенной при полной занятости ресурсов (то есть вряд ли возможна ситуация, когда AD Ф AS). Во-вторых, даже если эта ситуация возникнет, то немедленно изменятся заработная плата, цены и рыночная ставка процента, и вслед за спадом совокупного спроса произойдет быстрый и крайне незначительный спад производства, что стабилизирует ситуацию. Важно, что денежный рынок всегда гарантирует равенство инвестиций и сбережений и, следовательно, полную занятость ресурсов. Возможна лишь "добровольная" безработица в пределах ее естественного уровня. Это означает, что в точке равновесия AD и AS объем производства Y всегда равен потенциальномуY*. Кейнсианская экономическая теория оспаривает существование такого механизма саморегулирования. Равновесие спроса и предложения (рис), как правило, не совпадает с полной занятостью ресурсов: в точке А устанавливается равенство AD = AS, однако равновесный объем производства Уо< У .  Кейнсианская модель «доходы — расходы» представляет собой модель равновесия национального дохода, в которой расходы (совокупный спрос) и национальный продукт (совокупное предложение) не зависят от уровня цен (цены фиксированы) и являются функцией дохода. Национальный продукт принимается равным национальному доходу. Равновесие в кейнсианской модели «доходы-расходы» можно проиллюстрировать, построив на одном графике кривые совокупного спроса (совокупных расходов Yd) и совокупного предложения или национального дохода Ys. Линия Yd=Ys, выходящая из начала координат, отражает все точки равенства совокупного спроса и совокупного предложения.  Равновесный ВВП в модели «доходы-расходы» достигается в точке (Е) пересечения кривых совокупного спроса Yd и линии Yd=Ys. Во всех точках, расположенных левее точки Е, совокупный спрос превышает совокупное предложение. Недостаток предложения является побудительным мотивом для фирм к увеличению выпуска. Во всех точках, расположенных правее точки Е, совокупное предложение превышает совокупный спрос. Излишек предложения, невозможность реализовать весь произведенный продукт побуждает фирмы сокращать производство. В данной модели равновесный ВВП определяется исключительно совокупным спросом, к которому совокупное предложение автоматически «подтягивается». Предполагается, что при наличии спроса производители могут обеспечить любой объем выпуска. Предполагается также, что рост выпуска происходит при стабильных ценах, т.е. экономика находится на горизонтальном (кейнсианском) отрезке совокупного предложения. Таким образом, кейнсианской моделью «доходы-расходы» описывается поведение экономики в коротком периоде. Размеры равновесного и потенциального ВВП далеко не всегда совпадают. Равновесный ВВП, по мнениюДж.М.Кейнса, чаще всего бывает ниже потенциального. В этом случае совокупных расходов оказывается недостаточно для обеспечения полной занятости. Графически такая ситуация возникает, когда равновесный ВВП (Y*) располагается левее потенциального ВВП (Yp2). В результате возникает рецессионный разрыв (Ys – Yd) – величина, на которую необходимо увеличить совокупный спрос (сдвинуть вверх кривую Yd) для того, чтобы повысить равновесный ВВП до уровня потенциального. Возможна и обратная ситуация. Превышение равновесным ВВП потенциального означает, что совокупные расходы являются избыточными, а экономика работает с перегрузкой. В результате возникает инфляционный разрыв Yd — Ys. Инфляционный разрыв представляет собой величину, на которую необходимо сократить совокупный спрос (сдвинуть вниз кривую Yd), чтобы снизить равновесный ВВП до уровня потенциального. Равновесный уровень производства национального дохода можно определить и с точки зрения потребления, используя кейнсианскую модель «национальный доход — совокупные расходы», получившую название «кейнсианский крест».  Кейнсианский крест Поскольку инвестиции также являются потреблением (производительным), национальный доход (совокупный доход) можно представить как совокупность личного (С) и производительного (I) потребления: Y=C+I. Если в экономике деловая активность невысокая, сбережения также будут невысокими (или стремиться к нулю), то равновесное производство национального дохода будет достигнуто на уровне No. Привлечение инвестиций (I) с целью активизации экономики приведет к тому, что равновесное производство национального дохода возрастет с No до N1, а точка равновесия переместится от Ео к Е1. Привлечение государственных расходов вызовет рост национального дохода до N2 и смещение точки равновесия от Е1 до Е2. Поскольку уровень расходов возрастает, производство национального дохода также увеличивается. В результате равновесие в модели достигается при более высоком уровне национального дохода, постепенно приближающегося к линии полной занятости (FF). Еще больше можно приблизиться к ней, добавив к общим расходам доходы от чистого экспорта Хn. Экономика может не достичь полной занятости, однако будет стремиться к этому благодаря вмешательству государства. В действительности государство и бизнес стремятся не достичь состояния полной занятости, а только приблизиться к нему. Достижение состояния полной занятости снижает мотивацию к трудовой деятельности. 2. Порядок формирования финансовых результатов организации. Учёт формирования конечного финансового результата и определение чистой прибыли (убытка). Учёт нераспределённой прибыли (непокрытого убытка). Раскрытие информации о финансовых результатах в бухгалтерской отчётности. Особенности раскрытия информации с учетом требований МСФО. Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки. Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период.Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо; Конечный финансовый результат организации складывается под влиянием: • финансового результата от продажи продукции (работ, услуг); • финансовый результат о прочих видов деятельность Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 «Прибыли и убытки». Финансовый результат от продажи имущества, прочие доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99. Кроме того, по дебету счета 99 отражают суммы начисленного расхода по налогу на прибыль, постоянных обязательств и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68. Порядок закрытия счета 99 «Прибыли и убытки» По окончании отчетного года счет 99 «Прибыли и убытки» закрывают. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумму убытка списывают с кредита счета 99 в дебет счета 84. Счет 84 "Нераспределенная прибыль (непокрытый убыток)" Счет 84 "Нераспределенная прибыль (непокрытый убыток)" предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки". Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда". Аналогичная запись делается при выплате промежуточных доходов. Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др. Раскрытие информации о финансовых результатах в бухгалтерской отчётности. Особенности раскрытия информации с учетом требований МСФО. В отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку и прочие доходы. Выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Прочие доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, когда: а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов; б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации. В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) не денежными средствами, подлежит раскрытию как минимум следующая информация: а) общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки; б) доля выручки, полученной по указанным договорам со связанными организациями; в) способ определения стоимости продукции (товаров), переданной организацией. Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно. МОСФО: В соответствии с Международным стандартом финансовой отчетности (IAS) 1 "Представление финансовой отчетности" (с изменениями и дополнениями) Отчет о прибыли или убытке и прочем совокупном доходе (отчёт о совокупном доходе) должен представлять помимо разделов прибыли или убытка и прочего совокупного дохода следующее: (a) прибыль или убыток; (b) итого прочий совокупный доход; (c) совокупный доход за период, отражающий общее значение прибыли или убытка и прочего совокупного дохода. Рраздел прибыли или убытка или отчёт о прибыли или убытке должен включать статьи, которые представляют следующие суммы за период: (a) выручка; (аа) прибыли и убытки, возникающие в результате прекращения признания финансовых активов, оцененных по амортизированной стоимости; (b) затраты по финансированию; (c) доля предприятия в прибыли или убытке ассоциированных и совместных предприятий, учитываемых по методу долевого участия; (са) если финансовый актив реклассифицируется таким образом, что он оценивается по справедливой стоимости, любая прибыль или убыток, возникающие в результате разницы между предыдущей балансовой стоимостью и его справедливой стоимостью на дату реклассификации (как определено в МСФО (IFRS) 9); (d) расходы по налогам; (еа) итоговая сумма прекращенной деятельности

Аудиторский риск - это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности СВК клиента, риска невыявления ошибок клиента аудиторами. Аудиторский риск состоит из трех компонентов: внутрихозяйственный риск; риск средств контроля; риск необнаружения. Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки. Вероятность искажений отчетности высока также в случае операций между связанными сторонами и в случае, если операции не характерны для компании. Отражение некоторых статей отчетности требует оценок (по сомнительным долгам), правильность которых зависит, в свою очередь, от подготовки персонала компании, поэтому часто для данных статей устанавливается большая величина чистого риска. В ситуациях, когда достаточно легко использовать активы компании в личных целях (денежные средства, легкореализуемые ценные бумаги), возрастает и величина чистого риска. Величина чистого риска всегда прямо пропорциональна сумме, отраженной по данному счету, а также размеру выборки, и зависит от характера элементов выборки. Данная стадия планирования состоит из следующих этапов: при первоначальном аудите аудитор, исходя из основополагающих факторов - честности руководства и существования адекватной системы бухгалтерских записей - должен оценить возможность проведения аудита. Если аудит невозможен, аудитор отказывается от него. Если же аудитор считает, что проверка может быть проведена, то следующем этапом будет предварительная оценка величины риска неэффективности СВК в отношении каждого типа операции и определение целей СВК. Для этого первоначально оценивается отношение руководства к необходимости поддержания адекватной СВК: если руководство не придает должного значения этому вопросу, то устанавливается большая величина контрольного риска, если же менеджмент осознает важность существования эффективной СВК, то аудитор оценивает элементы контрольной среды и систему учета с точки зрения достижения целей СВК и процедуры контроля. Но аудитор может и не проводить такую детальную оценку, так как в некоторых случаях, особенно на небольших предприятиях, аудитор устанавливает максимальное значение этой составляющей аудиторского риска по причине того, что более экономично проводить обширную проверку статей финансовой отчетности. В любом случае оценка аудитора должна основываться на доказательствах, которые он получил на первом этапе, и величина контрольного риска может быть уменьшена по мере накопления дополнительных данных. Если аудитор считает, что действительная величина риска может быть ниже первоначальной оценки, то он принимает решение о дополнительной проверке контрольных процедур. В результате аудитор должен решить, какой уровень риска неэффективности СВК он будет использовать для дальнейшего планирования своих действий: максимально высокий, основанный на уже имеющихся данных, или более низкий, учитывая и сравнивая стоимость проверки СВК и проведения тестирования операций и деталей баланса. Последняя ступень процесса расчета аудиторского риска - установление величины процедурного риска. После определения значения контрольного риска для каждой цели СВК и типа операций аудитор устанавливает связь между целями СВК и целями аудиторской проверки, определяя для каждого счета и каждой цели аудиторской проверки свою величину процедурного риска. В отличие от аудиторского чистый риск и контрольный риск устанавливаются для каждой статьи в отдельности, так как факторы, их определяющие, варьируют от счета к счету; в связи с этим величина процедурного риска, а следовательно, и объем необходимых данных для составления мнения о правильности статей также различны. Аудиторский риск заключается в формировании неправильного мнения относительно финансовой отчетности компании. Билет 19

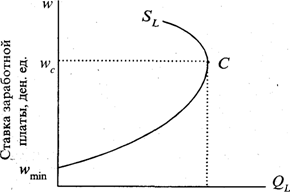

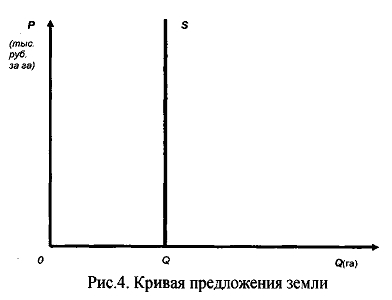

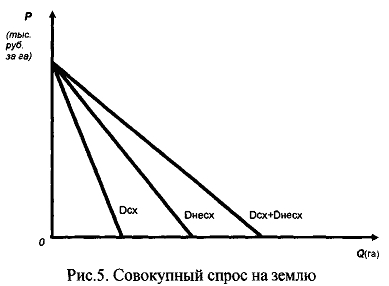

Издержки производства представляют собой затраты ресурсов, приобретаемых фирмами на рынках ресурсов. На этих рынках действуют те же законы спроса и предложения, тот же механизм рыночного ценообразования. Однако рынки ресурсов в большей степени, чем рынки конечных продуктов, находятся под воздействием внеэкономических факторов – государства, профсоюзов, других общественных организаций (движение «зеленых» и т.п.). Цены ресурсов, которые формируются на соответствующих рынках, определяют: • доходы собственников ресурсов (для покупателя цена – это затрата, расход; для продавца – доход); • распределение ресурсов (очевидно, что чем дороже ресурс, тем эффективнее он должен использоваться; таким образом, цены на ресурсы способствуют распределению ресурсов между отраслями и фирмами); • уровень издержек производства фирмы, которые при данной технологии всецело зависят от цен ресурсов. На рынке ресурсов в качестве продавцов выступают домохозяйства, которые продают предприятиям принадлежащие им первичные ресурсы – труд, предпринимательские способности, землю, капитал и фирмы, которые продают друг другу так называемые промежуточные продукты – товары, необходимые для производства других товаров (лес, металл, оборудование и т.п.). Покупателями на рынке ресурсов выступают фирмы. Рыночный спрос на ресурсы – это сумма спросов отдельных фирм. От чего же зависит спрос на ресурсы, предъявляемый отдельной фирмой? Спрос на ресурсы зависит от: • спроса на товар, в производстве которого используются те или иные ресурсы, т.е. спрос на ресурсы – это производный спрос. Очевидно, что если растет спрос на автомобили, то повышается их цена, увеличивается выпуск и возрастает спрос на металл, резину, пластмассу и др. ресурсы; • предельной производительности ресурса, измеряемой, напомним, предельным продуктом (МР). Если покупка станка дает больший прирост выпуска, чем наем одного рабочего, то, очевидно, фирма, при прочих равных условиях, предпочтет купить станок. С учетом этих обстоятельств каждая фирма, предъявляя спрос на ресурсы, сопоставляет тот доход, который она получит от приобретения данного ресурса, с издержками на приобретение этого ресурса, т.е. руководствуется правилом: MRP = MRC, Гдет MRP – предельная доходность ресурса; MRC – предельные издержки ресурса. Предельная доходность ресурса или предельный продукт ресурса в денежном выражении характеризует прирост совокупного дохода в результате применения каждой дополнительной единицы вводимого ресурса. Приобретя единицу ресурса и использовав его в производстве, фирма увеличит объем производства на величину предельного продукта (MP). Продав этот продукт (по цене р), фирма увеличит свой доход на величину, равную выручке от продажи этой дополнительной единицы, т.е. MRP = MP × p. Таким образом, MRP зависит от производительности ресурса и цены продукции. Предельные издержки ресурса характеризуют прирост издержек производства в связи с приобретением дополнительной единицы ресурса. В условиях совершенной конкуренции этот прирост издержек равен цене ресурса. Рынок труда и заработная плата. Заработная плата (W)– это цена труда, доход, получаемый наемным работником за предоставление услуг труда в единицу времени (час, день, неделя, месяц). Заработная плата – важнейшая и наиболее массовая форма дохода в любой рыночной экономике, она составляет примерно 3/4 национального дохода страны. Регулирование многих процессов в экономике связано с движением заработной платы. Рассматривая величину заработной платы, необходимо различать: номинальную заработную плату – денежное вознаграждение, которое работник получает за предоставленные им услуги труда; реальную заработную плату – то количество товаров и услуг (в натуральном выражении), которые работник может купить на свою номинальную заработную плату. Как и всякая цена, заработная плата определяется на рынке – рынке труда. Рынок труда – это система экономических механизмов, норм и институтов, устанавливающих связи между фирмами, предъявляющими спрос на труд, и предложением труда со стороны населения. Субъекты рынка труда – наемные рабочие, предприятия, профсоюзы и государство. Наемные рабочие – это свободные трудоспособные граждане, для которых работа по найму – источник средств существования. Рынок труда обычно анализируется на двух уровнях: рынок труда в целом по стране и отраслевой рынок труда, где предъявляется спрос и предлагается труд работников определенных профессий (рынок труда программистов и шахтеров, юристов и водителей автобусов и т.п.). Основные параметры рынка труда как и всякого рынка – спрос, предложение, равновесная цена (заработная плата) и равновесный объем (занятость). Спрос на труд формируют предприниматели, исходя из предельной производительности труда и сложившейся на рынке цены труда (ставки заработной платы), т.е. руководствуясь правилом MRPL = W, спрос на труд находится в обратной зависимости от величины заработной платы. Предложение труда – это активный спрос работников на рабочие места, оно представляет собой то количество рабочего времени, которое работники готовы предложить предпринимателям при каждом конкретном уровне заработной платы. Предложение труда в целом по стране зависит от: • общей численности населения; • доли трудоспособного населения в общей численности; • продолжительности годового рабочего времени; • качества, квалификации труда; • уровня заработной платы. Рассматривая зависимость предложения труда от изменения ставок заработной платы, необходимо обратить внимание на то, что кривая предложения индивидом своего труда, описывающая эту зависимость, имеет несколько необычную форму (рис. ).  Кривая индивидуального предложения труда показывает, что при увеличении ставки заработной платы предложение труда может либо увеличиваться, либо сокращаться. В форме этой кривой отражается одновременное действие двух эффектов – «эффекта замещения» и «эффекта дохода». Суть этих эффектов состоит в том, что увеличение предложения труда ведет к росту благосостояния, сокращая в то же время свободное время человека. Экономические блага «замещают» свободное время. Однако существует и «эффект дохода»: при повышении заработной платы работник может позволять себе иметь больше свободного времени, сохраняя достигнутый уровень дохода. До точки С «эффект замещения» преобладает над «эффектом дохода», после точки С – наоборот. Рынок природных ресурсов. Природные ресурсы – это совокупность природных условий, которые могут быть использованы в процессе создания товара услуг и духовных ценностей. Природные ресурсы подразделяются на реальные, т.е. разведанные и используемые, и потенциальные, т.е. прогнозируемые, но точно неустановленные. Реальные природные ресурсы непосредственно влияют на величину национального богатства, уровень жизни населения, эффективность функционирования экономики страны, тогда как потенциальные ресурсы не включаются в состав национального богатства и лишь создают перспективные возможности успешного производства в будущем. Классифицируя природные ресурсы по другому признаку, можно подразделить их на возобновляемые и невозобновляемые. Возобновляемые природные ресурсы – это ресурсы, которые по мере расходования воспроизводятся под действием природных процессов или сознательных усилий человека. В качестве примера можно привести солнечную энергию, круговорот воды в природе, поддержание растительностью уровня кислорода в атмосфере и аналогичные природные процессы. Действительно, производя сегодня электроэнергию за счет преобразования потенциальной энергии падающей воды, гидроэлектростанция назавтра вновь оказывается обеспеченной этим «сырьем». И так - безо всяких усилий человека – дело может длиться неограниченно долго. В то же время, например, плодородие почвы также может постоянно поддерживаться на высоком уровне, но это уже требует усилий человека, в частности внесения удобрений. Невозобновляемые природные ресурсы – это ресурсы, которые после полного их исчерпания восстановить невозможно. Сюда в первую очередь относятся все полезные ископаемые. Особенностью земли как экономического ресурса земли является ее ограниченность. Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична (рис. 4).  Если на оси абсцисс отложить количество гектаров земли, а на оси ординат - цену за гектар земли, то кривая предложения земли будет представлять линию, параллельную оси ординат. Это означает, что предложение земли не может быть увеличено даже в условиях значительного роста цен на землю. Для того чтобы определить, какая цена реально установится, необходимо проанализировать спрос, который в данном случае играет активную роль, ведь только от него будет зависеть уровень цен на землю. Спрос на землю неоднороден. Он включает два основных элемента - сельскохозяйственный и несельскохозяйственный спрос.  Если на оси абсцисс мы отложим количество гектаров земли, а на оси ординат – цену за гектар земли, то кривая сельскохозяйственного спроса на землю Dcх будет иметь отрицательный наклон. Это связано с тем, что по мере вовлечения земли в хозяйственный оборот (при данном уровне развития техники и технологии) мы должны будем переходить от лучших по плодородию земель к средним и даже худшим. Кривая несельскохозяйственного спроса Dнесх также имеет отрицательный наклон, так как связана главным образом с местоположением, и здесь также есть свои ограничения, так как приходится использовать не только земли в центре города (например, для жилищного строительства и офисов), но и на окраинах. Совокупный спрос D на землю определяется путем сложения по горизонтали кривых сельскохозяйственного и несельскохозяйственного спроса. Экономическая рента – это плата за ресурс, предложение которого строго ограничено. Земельная рента представляет частный случай экономической ренты. Слово «рента» в переводе с французского означает «отданная». В этимологии этого слова, таким образом, воспроизводится факт передачи части продукции (или дохода), произведенной земледельцем, собственнику земли. Земельная рента - это плата за использование земли и других природных ресурсов, предложение которых строго ограничено. Предложение земли и других природных ресурсов выступает как запас, рента - как поток. 2. Обобщение бухгалтерской информации в отчетности. Виды бухгалтерской отчетности (промежуточная, годовая, индивидуальная и консолидированная). Особенности раскрытия информации в отчетности с учетом требований МСФО. Бухгалтерская отчётность – источник информации о финансовом положении предприятия. Анализ и её изучение позволит определить причины неудачи или успеха в работе организации. Отчётность составляется согласно определённым стандартам и не все имеют к ней доступ. Для всеобщего предоставления информации используется внешняя финансовая отчётность. Правила ведения отчётности должны быть указаны в документах, которые создавались при регистрации организации и в её учётной политике. Бухгалтерская отчетность организаций состоит из: а) бухгалтерского баланса; б) отчета о прибылях и убытках; в) приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета; г) пояснительной записки; д) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия, составляют и представляют, помимо собственного бухгалтерского отчета, также консолидированную (сводную) отчетность, включающую отчеты своих дочерних предприятий. Организации, имеющие филиалы, представительства и иные подразделения, в том числе выделенные на отдельные балансы, включают показатели деятельности филиалов, представительств и иных подразделений в показатели форм своей бухгалтерской отчетности. Бухгалтерская отчетность в зависимости от периода, за который она составляется, бывает периодической и годовой. Периодической является бухгалтерская отчетность, которая составляется и представляется регулярно через определенные промежутки времени в течение года. К периодической относится бухгалтерская отчетность квартальная, полугодовая. Годовая бухгалтерская отчетность составляется по итогам истекшего года. Бухгалтерская отчетность составляется в рублях без десятичных знаков. Организациям, имеющим существенные объемы оборотов товаров, обязательств и др., разрешается представлять бухгалтерскую отчетность в тысячах рублей без десятичных знаков. Организации (в том числе и предприятия с иностранными инвестициями) представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность: • собственникам (органам, уполномоченным управлять государственным имуществом; участникам, учредителям – в соответствии с учредительными документами); • государственной налоговой инспекции (в одном экземпляре); • территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ. Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную — не позднее 30 дней по окончании отчетного периода. Участники (учредители) устанавливают в пределах указанных сроков конкретную дату представления бухгалтерской отчетности. Годовая бухгалтерская отчетность организации до ее представления в указанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. Датой представления бухгалтерской отчетности для одногородней организации считается день фактической передачи ее по принадлежности, а для иногородней — дата ее отправления, обозначенная в штемпеле почтового предприятия. В случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок предоставления отчетности переносится на следующий за ним рабочий день. МСФО Предполагается, что МСФО следует применять предприятиям, ориентированным на получение прибыли. Финансовые отчеты таких предприятий отражают информацию о результатах деятельности, финансовом положении и движении денежных средств, полезную для широкого круга пользователей в процессе принятия ими финансовых решений. В число таких пользователей входят акционеры, кредиторы, наемные работники и общество в целом. Полный комплект финансовой отчетности включает в себя следующее: баланс (отчет о финансовом положении); отчет о совокупном доходе; отчет о движении денежных средств; описание учетной политики; примечания к финансовой отчетности. Первое применение МСФО – МФСО (IFRS) 1 При переходе от национальных стандартов бухгалтерского учета к МСФО предприятие должно руководствоваться требованиями МСФО (IFRS) 1. Данный стандарт применяется к первой годовой финансовой отчетности предприятия, составленной в соответствии с требованиями МСФО, и к промежуточной отчетности, представленной в соответствии с требованиями МСФО (IAS) 34 «Промежуточная финансовая отчетность» за часть периода, охватываемого первой финансовой отчетностью по МСФО. Стандарт также применим к предприятиям при «повторном первом применении». Основное требование состоит в полном применении всех МСФО, действовавших по состоянию на отчетную дату. Однако существует несколько необязательных освобождений и обязательных исключений, связанных с ретроспективным применением МСФО. Освобождения затрагивают стандарты, относительно которых Правление КМСФО считает, что их ретроспективное применение может быть сопряжено со слишком большими практическими трудностями или может привести к возникновению расходов, превосходящих любую выгоду для пользователей. Освобождения являются необязательными. Применяться могут любые или все освобождения, либо может не применяться ни одно из них. Необязательные освобождения касаются: объединений бизнеса; справедливой стоимости в качестве условной первоначальной стоимости; накопленных разниц при пересчете в другую валюту; комбинированных финансовых инструментов; активов и обязательств дочерних предприятий, ассоциированных предприятий и совместных предприятий; классификации ранее признанных финансовых инструментов; операций, предполагающих выплаты, основанные на акциях; оценки по справедливой стоимости финансовых активов и финансовых обязательств при первоначальном признании; договоров страхования; резервов на ликвидационные мероприятия и восстановление окружающей среды в составе стоимости основных средств; аренды; концессионных соглашений на предоставление услуг; затрат по займам; инвестиций в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия; получения активов, переданных клиентами; погашения финансовых обязательств долевыми инструментами; тяжелой гиперинфляции; совместной деятельности; затрат на вскрышные работы. Исключения затрагивают сферы учета, в которых ретроспективное применение требований МСФО считается нецелесообразным. Приведенные ниже исключения являются обязательными: учет хеджирования; расчетные оценки; прекращение признания финансовых активов и обязательств; неконтролирующие доли; классификация и оценка финансовых активов; встроенные производные финансовые инструменты; государственные займы. Сравнительная информация готовится и представляется на основе МСФО. Почти все корректировки, возникающие в результате первого применения МСФО, признаются в нераспределенной прибыли на начало первого представленного в составе отчетности по МСФО периода. Требуется также представление сверки по определенным статьям в связи с переходом от национальных стандартов к МСФО. Представление финансовой отчетности – МСФО (IAS) 1 Краткая информация Целью финансовой отчетности является предоставление информации, которая будет полезна пользователям при принятии ими экономических решений. Цель МСФО (IAS) 1 заключается в том, чтобы обеспечить сопоставимость представления финансовой отчетности как с финансовой отчетностью предприятия за предыдущие периоды, так и с финансовой отчетностью других предприятий. Финансовая отчетность должна составляться на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать предприятие, прекратить его орговую деятельность либо вынуждено действовать подобным образом в силу отсутствия реальных альтернатив. Руководство составляет финансовую отчетность на основе принципа начисления, за исключением информации о движении денежных средств. Установленного формата для финансовой отчетности не существует. Однако в основных формах финансовой отчетности и примечаниях к ним должен быть раскрыт минимальный объем информации. Руководство по применению МСФО (IAS) 1 содержит примеры допустимых форматов. Финансовая отчетность раскрывает соответствующую информацию за предыдущий период (сравнительные данные), за исключением случаев, когда МСФО или его разъяснение допускают или требуют иное. Отчет о финансовом положении (баланс). Отчет о финансовом положении отражает финансовое положение предприятия по состоянию на определенный момент времени. Следуя требованиям о представлении и раскрытии определенного минимума информации, руководство может придерживаться собственных суждений относительно формы ее представления, в том числе о возможности использования вертикального или горизонтального формата, а также о том, какая классификационная группа должна быть представлена и какая информация должна быть раскрыта в основном отчете и примечаниях. В балансе должны быть приведены как минимум следующие статьи: Активы: основные средства; инвестиционное имущество; нематериальные активы; финансовые активы; инвестиции, учитываемые по методу долевого участия; биологические активы; отложенные налоговые активы; активы по текущему налогу на прибыль; запасы; торговая и прочая дебиторская задолженность, а также денежные средства и их эквиваленты. Капитал: выпущенный капитал и резервы, относящиеся к собственникам материнского предприятия, а также неконтролирующие доли владения, представленные в составе капитала. Обязательства: отложенные налоговые обязательства; обязательства по текущему налогу на прибыль; финансовые обязательства; резервы; торговая и прочая кредиторская задолженность. Активы и обязательства, предназначенные для продажи: итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в группы выбытия, классифицируемых как предназначенные для продажи; обязательства, включенные в группы выбытия, классифицируемые как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность». Оборотные и внеоборотные активы, а также краткосрочные и долгосрочные обязательства отражаются в отчете как отдельные классификационные группы, за исключением случаев, когда представление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию. Отчет о совокупном доходе Отчет о совокупном доходе отражает результаты деятельности предприятия за определенный период. Предприятия могут по своему выбору отражать данную информацию в одном или двух отчетах. При отражении информации в одном отчете отчет о совокупном доходе должен включать в себя все статьи доходов и расходов, а также каждый компонент прочего совокупного дохода, все компоненты классифицируемые по своему характеру. При подготовке двух отчетов все компоненты прибыли или убытка отражаются в отчете о прибылях и убытках, за которым следует отчет о совокупном доходе. Он начинается с итоговой суммы прибыли или убытков за отчетный период и отражает все компоненты прочего совокупного дохода. Статьи, которые должны быть отражены в отчете о прибылях и убытках и прочем совокупном доходе |