Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

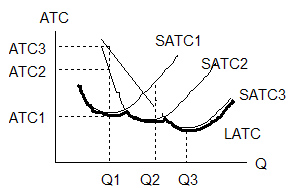

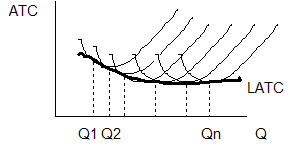

Общие (Валовые) издержки- это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) - издержки, зависящие от объема производства. -средние издержки – издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на количество произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на количество продукции; -предельные издержки – дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия; Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства: • постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.; • переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.; • совокупные (ТС) – сумма постоянных и переменных издержек: TC = FC + VC. Переренные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства. В долгосрочном периоде фирма может менять все используемые факторы производства. Если фирма достигает объема производства, при котором предельные издержки резко возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными, т.е. в долгосрочном периоде все издержки производства являются переменными. Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). На динамику долгосрочных средних издержек и соответственно на форму их кривой влияет эффект масштаба. В зависимости от соотношения темпов роста издержек производства и объема производства различают: -растет быстрее, чем издержки, и следовательно, средние издержки производства снижаются; - убывающую (отрицательную) отдачу от масштаба – издержки растут быстрее, чем объем производства, и следовательно, средние издержки производства возрастают; - постоянную отдачу от масштаба – объем производства и издержки растут одинаковыми темпами, соответственно издержки производства единицы продукции не меняются. Возрастающая отдача от масштаба - положение, при котором пропорциональное увеличение всех факторов производства приводит ко все большему увеличению объема выпуска продукта. Предположим, что все факторы производства увеличились в два раза, а объем выпуска продукта увеличился в три раза. Возрастающая отдача от масштаба обусловлена двумя основными причинами. Во-первых, повышением производительности факторов вследствие специализации и разделения труда при росте масштаба производства. Во-вторых, увеличение масштаба производства зачастую не требует пропорционального увеличения всех факторов производства. Например, увеличение вдвое производства цилиндрического оборудования (такого как трубы) потребует увеличения металла меньше чем вдвое. Постоянная отдача от масштаба - это изменение количества всех факторов производства, которое вызывает пропорциональное изменение объема выпуска продукта. Так, вдвое большее количество факторов ровно вдвое увеличивает объем выпуска продукта. Убывающая отдача от масштаба - это ситуация, при которой сбалансированный рост объема всех факторов производства приводит ко все меньшему росту объема выпуска продукта. Иначе говоря, объем выпускаемой продукции увеличивается в меньшей степени, чем затраты факторов производства (рис. 21.9). Например, все факторы производства увеличились в три раза, а объем производства продукции - только в два раза. Амортизация - 1 из элементов издержек производства В процессе функционирования основные фонды подвергаются износу — физическому и моральному. Физический износ основных фондов — утрата основными фондами своих первоначальных технико-эксплуатационных свойств. Моральный износ — утрата основными фондами своей стоимости и потребительской стоимости независимо от физического состояния вследствие создания новых, более совершенных основных фондов. Величина износа основных фондов определяется на основе их стоимости и сроков амортизации. Амортизация — это стоимость основных фондов в денежной форме, которую можно вторично авансировать в основные производственные фонды. Так как износ основных фондов происходит постепенно, то и амортизация начисляется по группам основных фондов на основе норм амортизационных отчислений. Амортизационные отчисления — это денежное выражение стоимости износа собственных основных фондов торговых предприятий. Нормы амортизационных отчислений дифференцированы по группам основных фондов и по направлениям использования — на капитальный ремонт и полное восстановление (реновацию) основных фондов. Расчет суммы амортизации основных фондов производится по следующей формуле: А=((СхН)/100 (к1 + к2 + ... + кn), где А — сумма амортизационных отчислений (руб.); С — балансовая стоимость одного основного средства или среднегодовая стоимость по группе основных средств (руб.); Н — норма амортизации (%); к1 , к2 , ... кn — поправочные коэффициенты. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации — это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах. Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования. Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задается скорость обесценивания, а через нее — скорость обновления основных фондов. Амортизационная политика предприятия - это управление амортизационными отчислениями, которые образуются в процессе эксплуатации основных фондов (и нематериальных активов). Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизируемым имуществом предприятия является большинство видов основных средств (за исключением земли), а также нематериальные активы. Основные средства принимаются на баланс предприятия по их первоначальной стоимости, куда также входит стоимость транспортировки и монтажных работ, после чего из них вычитается амортизация, т.е. получается остаточная стоимость. Издержки фирмы в долгосрочном периоде В долгосрочном периоде все ресурсы фирмы являются переменными. Фирма может нанять новое оборудование, арендовать новые цеха, изменить состав управленческого персонала, использовать новую технологию производства. Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LAТC). А основной целью фирмы в области издержек можно считать организацию производства "нужного масштаба", обеспечивающего заданный объем продукции с минимальными средними издержкам Долгосрочные средние издержки Для построения долгосрочных средних издержек предположим, что фирма может организовать производство трех размеров: малое, среднее и большое, каждому из которых соответствует своя кривая краткосрочных средних издержек (соответственно SATC1, SATC2, SATC3), как это изображено на рис. 1.  Рис1. Кривая долгосрочных средних издержек Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса на продукцию фирмы и от того, какие мощности необходимы для его обеспечения. Если прогнозируемый спрос соответствует Q1, то фирма предпочтет создание малого производства, поскольку ее средние издержки в этом случае будут значительно ниже, чем на более крупных предприятиях. Как видно на рис. 2 ATC1(Q1)2(Q1), и соответственно ATC1(Q1)3(Q1). Если спрос ожидается равным Q2, то наиболее предпочтительным будет проект 2 (среднее предприятие), обеспечивающий более низкие издержки, или ATC2(Q2)1(Q2),и ATC2(Q2)3(Q3). Аналогичным образом, при оценке спроса в Q3, фирма выберет предприятие крупных размеров. Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам кривую долгосрочных средних издержек фирмы. На рис. 1 она представлена сплошной линией. Кривая долгосрочных средних издержек показывает минимальные издержки на единицу продукции, производимой при каждом возможном объеме производства. Если число возможных размеров (Q1, Q2,...Qn) приближается к бесконечности (n → ∞), то кривая долгосрочных средних издержек становится более ровной, как это представлено на рис.2.  Рис. 2. Кривая долгосрочных средних издержек при неограниченном количестве возможных размеров предприятия В этом случае все точки кривой LATC являются наименьшими средними издержками при данном объеме производства, при условии, что фирма имеет достаточно времени, чтобы изменить все необходимые ресурсы. Минимально эффективный размер предприятия Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Если кривая LATC имеет горизонтальный участок, как это имеет место на рис. 2, то предприятия нескольких размеров могут считаться одинаково эффективными. Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным размером предприятия. В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах. Так, подсчитано, что в производстве обуви данный показатель составляет 0,2% совокупного выпуска отрасли, в производстве сигарет — 6,6%, а в производстве автомобилей — 11%. Если минимально эффективный размер одного предприятия обеспечивает почти 100% потребностей рынка в данном продукте, то фирма, владеющая таким предприятием, оказывается естественным монополистом (более подробно в теме "Чистая монополия").

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40. При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете. Оприходование готовой продукции по учетном ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно». Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство». Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 90. Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные». Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции (работ, услуг)» При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости. По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), по кредиту - нормативную или плановую себестоимость. Фактическую производственную себестоимость продукции (работ, Услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40. Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.). Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию - способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет. При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи». В бухгалтерском балансе готовую продукцию отражают по: • фактической производственной себестоимости (если не используется счет 40); • нормативной или плановой себестоимости (если используется счет 40); • неполной (сокращенной) фактической производственной себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»; • неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90). В течении месяца все совершаемые продажи отражаются на счете 90. Проводки по счету 90 «Продажи»: Д62 К90/1 — отражена выручка от продажи продукции, товаров, услуг. Д90/2 К40 (43, 20) — отражена себестоимость реализованных товаров, продукции, услуг. Д90/3 К68 — начислен НДС по реализованной продукции. В конце месяца на основании данных счета 90 считается финансовый результат. Для этого: 1.Считается оборот по дебету за месяц (суммируются значения субсчета 2 и 3) 2.Считается оборот по кредиту за месяц (субсчет 1). 3.Из оборота по дебету вычитаем оборот по кредиту: а) если в результате получили отрицательное число, то это прибыль, отражаем ее по дебету субсчета 9 счета 90 в корреспонденции со счетом 99 «Прибыль и убытки», проводка Д90/9 К99, б) если получилось положительное число, то это убытки, отражаются по кредиту субсчета 9 счета 90 в корреспонденции со счетом 99, проводка Д99 К90/9. В конце года в декабре счет полностью закрывается таким образом, что сальдо по каждому субсчету становится равным 0. Все субсчета закрываются на субсчет 9 счета 90. |