Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

ЦИКЛИЧНОСТЬ. В реальной действительности национальная экономика развивается циклически. Теория экономических циклов позволяет установить причины, вызывающие периодические взлеты и падения деловой активности; формы несоответствия спроса и предложения; временные рамки волнообразных колебаний темпов роста ВНП; долговременные тенденции развития производства, описывает равновесную траекторию роста. Теория экономических циклов исследует процесс отклонений от равновесной траектории роста. В динамике реальное развитие экономики складывается в виде взаимодействия двух процессов: траектории роста, отражающей общее направление развития и циклов, которые показывают, насколько и в какие периоды реальное развитие отклоняется от заданной траектории. Отсюда следует, что экономический рост и экономические циклы представляют собой две взаимосвязанные стороны единого процесса развития экономики. В широком плане цикличность представляет собой естественный способ развития экономики, всеобщую форму движения, которая отражает неравномерность протекания экономических процессов. Наиболее отчетливо циклические колебания наблюдаются на макроуровне. Они не повторяют друг друга, имеют разные исходные уровни развития, характеризуются разной глубиной и формами реализации. Основным свойством цикла являются колебания темпов роста валового национального продукта во времени. Термин экономический цикл означает следующие один за другим подъемы и спады уровней экономической активности в течении нескольких лет. Отдельные экономические циклы существенно отличаются друг от друга по продолжительности и интенсивности. Фазы цикла: кризис, депрессия, оживление, подъем. Кризис в России имеет существенные отличия от обычных кризисов, свойственных рыночной экономике: - он начался не в результате экономического подъема и превышения растущего производства над неуспевающим за ним спросом, а в период падения производства вследствие того, что спрос резко упал, стал меньше предложения и затем снижался быстрее падения производства; - он возник не в капиталистической экономике, а в переходной к капиталистической; - по своим масштабам российский кризис превзошел все имевшие место в истории экономические кризисы в капиталистических странах; - в экономике России не наблюдается массового обновления основного капитала. Напротив, идет постоянное сокращение производственных инвестиций, которые уменьшились уже более чем в 6 раз. Это говорит о том, что необходимые предпосылки выхода страны из кризиса не создаются, что в ближайшее время не стоит рассчитывать на экономический подъем и что выход из экономического спада при сохранении сложившихся тенденций будет очень затяжным. Особенности экономического кризиса в экономике России не сводятся только к тому, что он носил характер кризиса недопроизводства. В первую очередь, нужно помнить о том, что кризис недопроизводства — одно из проявлений структурного кризиса, который в России совпал с кризисом экономическим. Структурный кризис обусловлен нарушением нормальных соотношений между отраслями производства, когда одни отрасли развиваются в ущерб другим.

Понятие, классификация. В соответствии с ПБУ 19/02 «Учет финансовых вложений» к финансовым вложениям относятся:

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимы следующие условия: наличие документов, подтверждающих право организации на финансовые вложения;

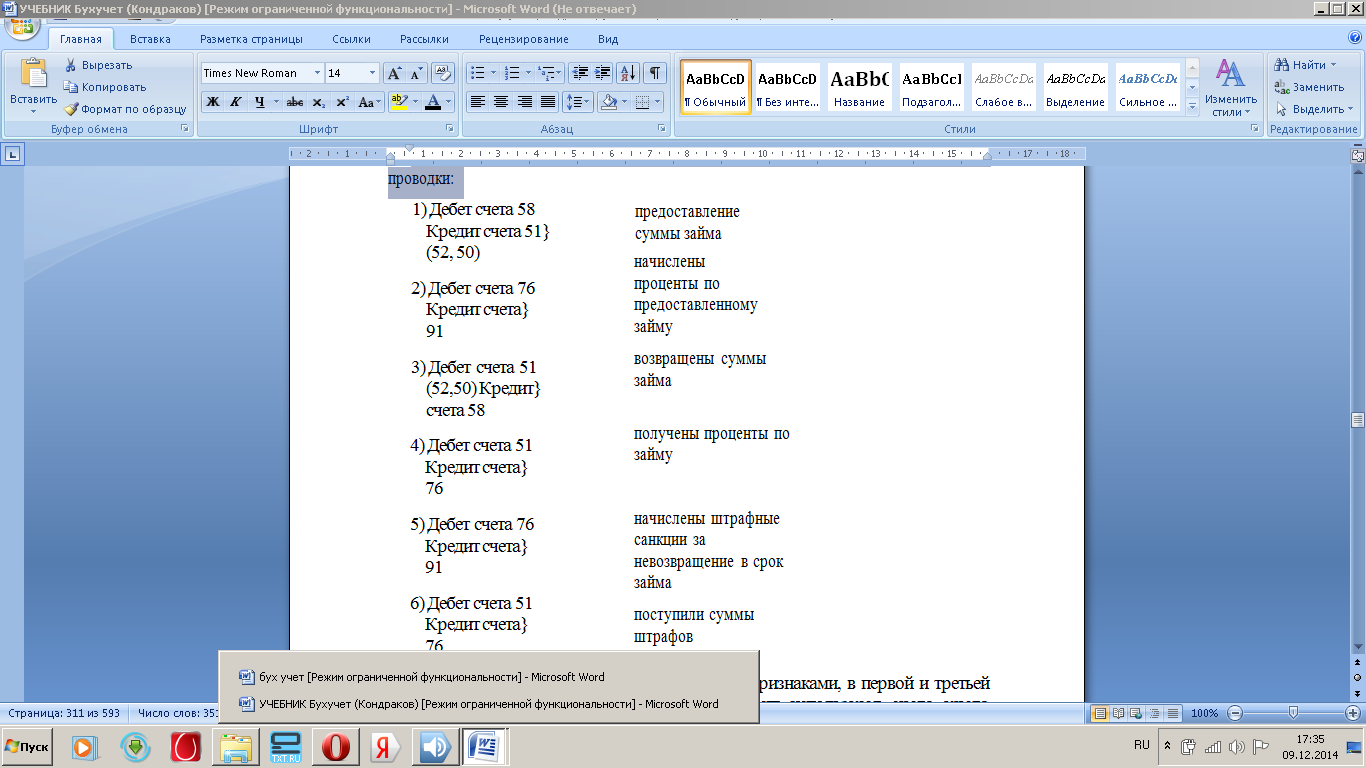

Финансовые вложения классифицируют по различным признакам: в связи с уставным капиталом, по формам собственности, срокам, на которые они произведены, и др. В зависимости от связи суставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые Квложениям с целью образования уставного капитала сят акции, вклады в уставные капиталы других организаций и стиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценны» бумаг, составляющих инвестиционный фонд. К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства векселя. По формам собственности различают государственные и негосударственные ценные бумаги. В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (когда установ-ленный срок их погашения превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и краткосрочные (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года). Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к которому могут быть открыты следующие субсчета: • 1 «Паи и акции»; • 2 «Долговые ценные бумаги»; • 3 «Предоставленные займы»; • 4 «Вклады по договору простого товарищества» и др. По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы» и иных счетов). С кредита счета 58 списывают финансовые вложения на счет 91 «Прочие доходы и расходы». Единицей бухгалтерского учета финансовых вложений может быть серия, партия и другая однородная совокупность финансовых вложений. Она выбирается организацией самостоятельно и должна обеспечить формирование полной и достоверной информации о наличии и движении финансовых вложений. Оценка финансовых вложений Первоначальная оценка.Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством). Фактическими затратами на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу, суммы уплачиваемые специализированным организациям и иным лицам заинформационные и консультационные услуги, связанные с приобретением ценных бумаг, вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету иные расходы, непосредственно связанные с приобретением ценных бумаг. Фактические затраты по приобретению финансовых вложений определяются с учетом суммовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Первоначальной стоимостью перечисленных ниже финансовых вложений признается: • по вкладам в уставный капитал организации - денежная оценка, согласованная учредителями (участниками организации); • полученным безвозмездно - их рыночная стоимость на дату принятия к учету; • внесенных в счет вклада организации - товарища по договору простого товарищества - их денежная оценка, согласованная товарищами в договоре простого товарищества; • приобретенных по договорам, предусматривающим исполнение обязательств неденежными средствами, - стоимость активов, переданных или подлежащих передаче организацией. При оплате финансовых вложений иностранной валютой их первоначальная стоимость определяется в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату принятия к учету. Последующая оценка финансовых вложений. Первоначальная стоимость финансовых вложений, по которой они приняты к учету, может изменяться. Для целей последующей оценки финансовых вложений они разделяются на две группы: вложения, по которым может быть определена текущая рыночная стоимость (приобретение акций и др.); вложения, по которым рыночная стоимость не определяется (вклады в уставные капиталы других организаций, предоставленные займы, уступленная дебиторская задолженность, облигации и др.) Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Такие корректировки могут производиться ежемесячно или ежеквартально. Результаты корректировки списываются на финансовые результаты коммерческой организации в качестве операционных доходов и расходов. Финансовые вложения второй группы отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. При этом по долговым ценным бумагам разрешается разницу между первоначальной и номинальной стоимостью равномерно списывать на финансовые результаты. Оценка финансовых вложений при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.). Финансовые активы, по которым определяется текущая рыночная стоимость, оцениваются на момент выбытия, исходя из последней оценки. Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивают одним из следующих способов: • по первоначальной стоимости каждой единицы учета; • по средней первоначальной стоимости; • по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). По первоначальной стоимости каждой единицы учета списывают вклады в уставные капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторскую задолженность, приобретенную на основании уступки права требования. Учет финансовых вложений в ценные бумаги. Приобретение акций отражают по дебету субсчета 1 счета 58, а продажу - по кредиту указанного субсчета. Купленные акции учитывают на счете 58 в сумме фактических затрат на их приобретение. Фактические затраты складываются из покупной цены и дополнительных расходов по приобретению акций. Покупная цена состоит из номинальной цены и суммы премии, уплачиваемой эмитенту, или скидки, предоставляемой эмитентом. Акции могут оплачиваться в рублях, иностранных валютах, предоставлением имущества в собственность или пользование акционерного общества. При любой форме оплаты стоимость акций выражается в рублях. Если акции оплачены не полностью, но инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям, то акции приходуют по полной сумме фактических затрат. В дебет счета 58 относят оплаченную сумму с кредита денежных счетов и неоплаченную часть со счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты за приобретенные акции». В этом случае в балансе приобретенные акции отражают также по фактическим затратам, а неоплаченную часть - по статье кредиторской задолженности. В остальных случаях суммы, внесенные под подлежащие приобретению акции, учитывают по дебету счета 76, субсчет «Расчеты за приобретенные акции», с кредита денежных счетов 51 или 52. В балансе эти суммы отражают по статье дебиторской задолженности. Ценные бумаги, полученные в качестве вклада в уставный капитал по стоимости, оговоренной в учредительных документах, приходуются по счету 58 с кредита счета 75 «Расчеты с учредителями». Акции относят к финансовым вложениям, по которым может определяться текущая рыночная стоимость. Для отражения текущей рыночной стоимости акций в отчетности на дату ее составления производят корректировку их оценки на предыдущую отчетную дату. Результаты корректировки отражают на счетах 58 «Финансовые вложения» и 91 «Прочие доходы и расходы». Начисление дивидендов по акциям производится по дебету счета» 76, субсчет «Расчеты по причитающимся дивидендам и другим доходам», и кредиту счета 91 «Прочие доходы и расходы». Сумма начисленных дивидендов отличается от объявленной величины дивидендов на сумму налога на доходы, уплачиваемого в соответствии с действующим законодательством самим акционерным обществом при начислении дивидендов акционерам. Поступившие дивиденды отражают по дебету счетов учета денежных средств и кредиту счета 76, субсчет «Расчеты по дивидендам». При операциях получения дивидендов в иностранной валюте возможно образование курсовой разницы вследствие разности рублевой оценки сумм дивидендов по курсу на дату принятия на учет по счету 76 и на дату фактического зачисления дивидендов на валютный счет организаций. Курсовые разницы относятся на счет 91 «Прочие доходы и расходы». Продажа акций оформляется следующими бухгалтерскими записями: Дебет счета 76 «Расчеты с разными дебиторами на продажную стоимость и кредиторами» акций Кредит счета 91 «Прочие доходы и расходы» ебет счета 91 «Прочие доходы и расходы» на балансовую стоимость Кредит счета 58 «Финансовые вложения» акций Дополнительные расходы по продаже акций также списываются в дебет счета 91. Разница между дебетовыми и кредитовыми оборотами счета 91 показывает финансовый результат от продажи акций. Эту разницу списывают со счета 91 на счет 99 «Прибыли и убытки». При ликвидации акционерного общества, акции которого имеются в организации, производят такие же бухгалтерские записи, как и при продаже акций. Собственные акции, выкупленные у акционеров, учитывают на счете 81 «Собственные акции (доли)» по фактическим затратам. Учет вкладов в уставные (складочные) капиталы других организаций. Вклады в уставные капиталы других организаций учитывают на счете 58 «Финансовые вложения», субсчетI «Паи и акции». Вклады могут быть внесены в денежной форме или в виде имущества. Переданное имущество оценивается по договоренности сторон на основе реальных рыночных цен. Денежные вклады списывают с кредита счета 51 «Расчетные счета» или 52 «Валютные счета» в дебет счета 58. Валютные средства пересчитывают в рубли по официальному курсу ЦБ РФ, действующему на день передачи средств, независимо от суммы в рублях, зачисленной в уставный капитал проинвестированной организации. При передаче имущества дебетуют счет 58 и кредитуют счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы» 20 «Основное производство», 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция». Переданное имущество отражается на счете 58 в согласованной оценке. Со счетов 01 и 04 имущество списывается по остаточной стоимости. Одновременно сумму амортизации по переданным основным средствам и нематериальным активам списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» с кредита счетов 01 и 04. Со счетов 10, 20, 23, 29, 41, 43 имущество списывают по фактической себестоимости или в иной оценке, принятой организацией. Разница между оценкой вклада, отраженной по счету 58, и стоимостью переданного имущества отражается на счете 91 «Прочие доходы и расходы» в качестве операционного дохода или операционного расхода. Учет финансовых вложений по предоставлению другим организациям займов. По предоставленным займам текущая рыночная стоимость не определяется, и они отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. Организациям разрешается составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся. Предоставленные другим организациям денежные и иные займы учитывают по дебету счета 58 «Финансовые вложения», субсчет 3 «Предоставленные займы», с кредита денежных и других счетов (07 «Оборудование к установке», 10 «Материалы» и др.). Договор займа может быть возмездным (с уплатой процентов) и безвозмездным. При договоре возмездного займа размер и порядок выплаты процентов определяются договором. Проценты по договору займа могут выплачиваться в согласованном сторонами порядке. Если такой порядок не оговорен, то проценты выплачиваются ежемесячно до дня фактического возврата займа. При отсутствии в договоре прямых указаний о размере процентов их величина определяется существующей по местожительству либо местонахождению заимодавца банковской ставкой рефинансирования. В настоящее время в качестве такой ставки применяют единую учетную ставку ЦБ РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования ЦБ РФ). Начисление дивидендов по предоставленным займам отражают по дебету счета 76 и кредиту счета 91, а поступление дивидендов - по дебету денежных счетов и кредиту счета 76. Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг) отражают вначале по дебету счета 76 и кредиту счета 91, а затем по дебету счетов 08 (на стоимость поступивших основных средств), 10 (на стоимость поступивших материалов) и других счетов с кредита счета 76. Возврат займов отражают по дебету денежных и других соответствующих счетов (07 «Оборудование к установке», 10 «Материалы», 41 «Товары» и др.) и кредиту счета 58. Если заемщик не возвращает в срок сумму займа, то на эту сумму должны уплачиваться проценты, которые определяются исходя из учетной ставки банковского процента, существующей в месте жительства (для граждан) или в месте его нахождения (для юридического лица). Суммы начисленных штрафных санкций отражают по дебету счет 76 «Расчеты с разными дебиторами и кредиторами», Субсчет 2 «Расчеты по претензиям», и кредиту счета 91 «Прочие доходы и расходы». Для целей налогообложения суммы причитающихся штрафныхсанкций включаются в состав внереализационных доходов заимодавца только по мере их признания заемщиком или присуждения арбитражным судом. Таким образом, при займе денежных средств заимодавец составляет следующие проводки:  |