ВКР_СПО Экономика. ВКР. Технология проведения и оформления инвентаризации имущества организации (на примере гку со "Комплексный центр социального обслуживания населения Поволжского округа")

Скачать 460.33 Kb. Скачать 460.33 Kb.

|

3.2. Оценка эффективности предложенных мероприятийРезультаты предложенных мероприятий отразим в таблице 11. Таблица 11 Экономический эффект от внедрения мероприятий, тыс. руб.

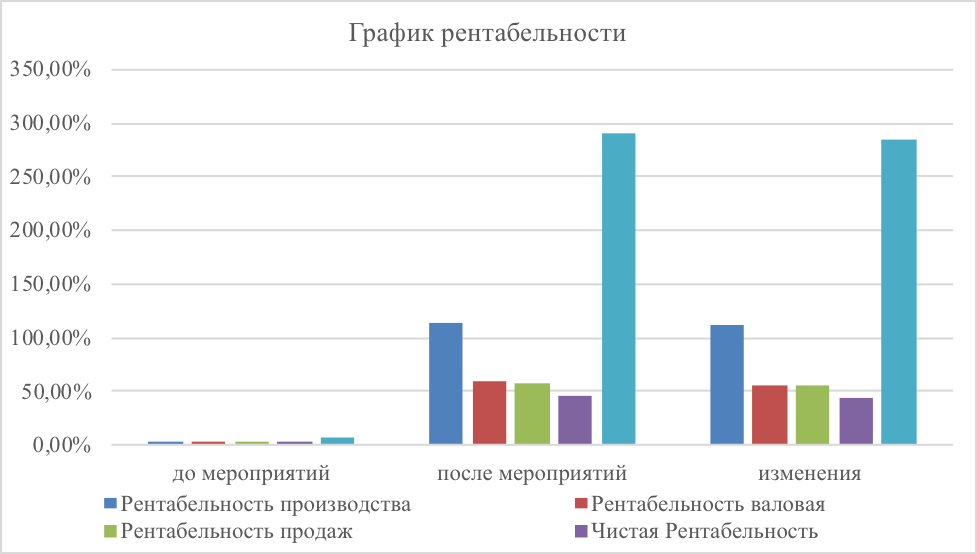

Данные таблицы 11 показывют, что после внедрения мероприятий ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» увеличит прибыль от продаж на 48 957 тыс. руб. в год, чистая прибыль вырастет на 39 166 Таким образом, из представленных данных видно, что показатели рентабельности за счет предложенных мероприятий значительно повысятся и позволят предприятию развиваться и приносить доход. На основании представленных в табл. 9 данных об изменении показателей рентабельности после внедрения мероприятий составим график (рис. 6).  Рисунок 4. Показатели рентабельности ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» и после внедрения мероприятий В результате проведённых мероприятий рассчитаем изменение показателей рентабельности имущества ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» Тобольскав таблице 12. Таблица 12 Показатели рентабельности имущества предприятия ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» до и после внедрения мероприятий

Из табл. 9 видно, что рентабельность ОПФ увеличивается на 283,96 %, что связанно с ростом чистой прибыли за счет внедрения мероприятий. Выводы по главе 3: После всей проделанной работы вся полученная информация была обобщена и выявлены недостатки: перегруженность отдела бухгалтерии, отсутствие контроля за поступающими первичными документами, контроля за задолженностью перед поставщиками. Таким образом, разработаны следующие рекомендации: - разработать должностную инструкцию для бухгалтера по расчетам с поставщиками и подрядчиками, которая поможет правильно распределять обязанности, качественно выполнять работу и трудиться в команде, доработать график документооборота для участка учета расчетов с поставщиками и подрядчиками, который определяет порядок взаимодействия структурных подразделений в целях обеспечения своевременного представления первичных учетных документов в бухгалтерию, внедрить разработанный документ «Ведомость о невзысканной просроченной кредиторской задолженности и нарушениях расчетной дисциплины» в учетную программу для контроля расчетов с поставщиками и подрядчиками в реальном времени. Таким образом, поставленные задачи проведения исследования были достигнуты путем систематического изучения теоретической части расчетов с поставщиками и подрядчиками и проведения анализа расчетов на практическом примере . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||