ВКР_СПО Экономика. ВКР. Технология проведения и оформления инвентаризации имущества организации (на примере гку со "Комплексный центр социального обслуживания населения Поволжского округа")

Скачать 460.33 Kb. Скачать 460.33 Kb.

|

Глава 2. Особенности проведения инвентаризация имущества и оформления ее результатов в ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа»2.1. Экономико-правовая характеристика деятельности организацииУчреждение ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, в том числе валютные, круглую печать со своим наименованием, штампы, бланки. Учреждение руководствуется в своей деятельности Конституцией Российской Федерации, законодательными и иными правовыми актами Российской Федерации, законодательными и иными правовыми актами области, Уставом ГКУ Самарской области «Комплексный центр социального обслуживания населения». Учреждение вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать истцом и ответчиком в суде и арбитражном суде в соответствии с законодательством Российской Федерации. Учреждение отвечает по своим обязательствам находящимися в ее распоряжении денежными средствами. Деятельность «Центра социального обслуживания» финансируется за счет средств областного бюджета. Деятельность Учреждения направлена па предоставление социальных услуг в соответствии с Перечнем гарантированных социальных услуг, предоставляемых гражданам государственными учреждениями социального обслуживания области. Учреждение осуществляет: мониторинг социальной и демографической ситуации, уровня социально экономического благополучия граждан на территории обслуживания; выявление и дифференцированный учет граждан, нуждающихся в социально поддержке, определение необходимых им форм помощи и периодичное (постоянно, временно, на разовой основе) ее предоставления; оказание гражданам социальных, социально – бытовых, психологических, консультативных услуг и иной помощи; социальную реабилитацию граждан пожилого возраста и инвалидов: социальную реабилитацию детей – инвалидов; оказание помощи женщинам и детям – жертвам насилия в семье; - участие в работе по профилактике безнадзорности несовершеннолетних и защите их прав; привлечение государственных, муниципальных и негосударственных органов организаций и учреждений, а также общественных и религиозных организации и объединений к решению вопросов оказания социальной поддержек населению и координацию их деятельности в этом направлении; внедрение в практику новых форм и методов социального обслуживания зависимости от характера нуждаемости населения в социальной поддержке местных социально - экономических условий; - проведение мероприятий по повышению профессионального уровня работников Учреждения Помимо основных видов деятельности Учреждение вправе осуществлять следующие виды предпринимательской деятельности: производство отдельных видов товаров народного потребления; осуществление отдельных видов хозяйственно-бытового обслуживания: автотранспортные услуги. Штатное расписание «Центра социального обслуживания» утверждаются директором «Центра социального обслуживания» по согласованию с Главным государственным управлением социальной защиты населения области в пределах средств, предусмотренных областными бюджетами, в соответствии со штатным расписанием центра. Анализ финансовых результатов ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» представлен в таблице 1. Таблица 1 – Анализ финансовых результатов ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа»

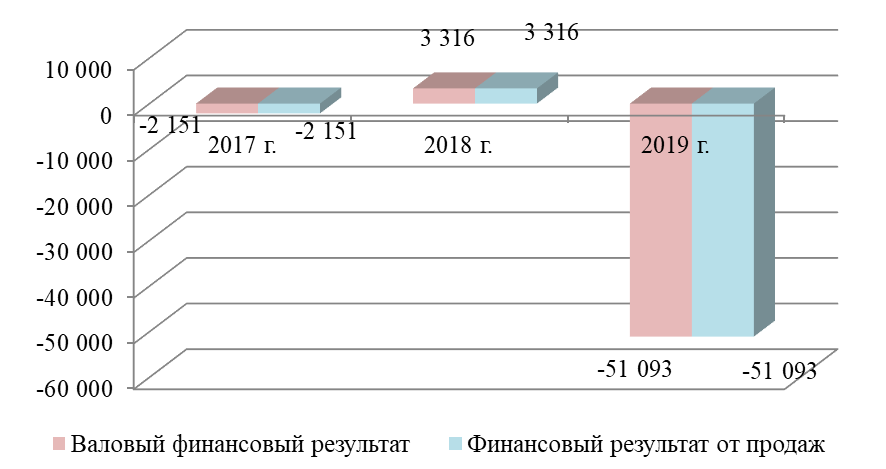

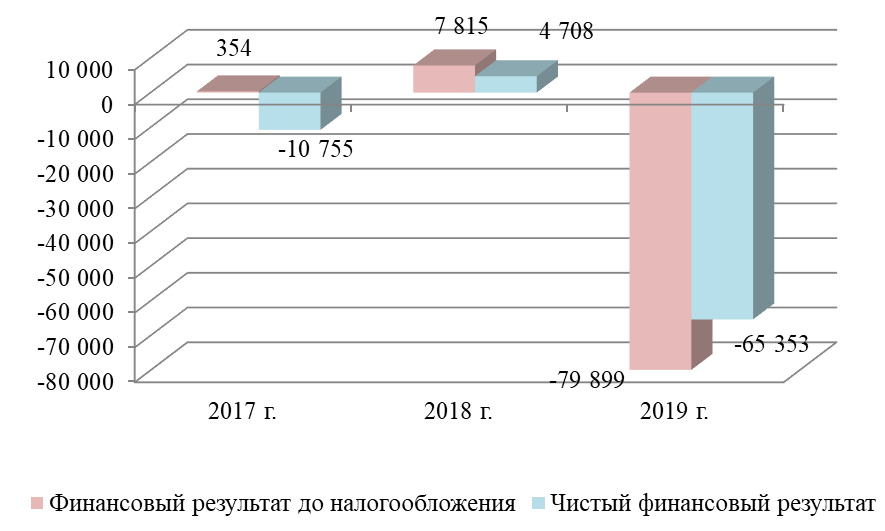

Выручка ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» продемонстрировала негативную динамику. За 2017-2019 гг. данный показатель снизился на 86,76%. Снижение в 2018 г. по сравнению с 2017 г. составило 31 275 тыс. руб. или 5,03%. Затем снижение в 2019 г. по сравнению с 2018 г. составило 507 641 тыс. руб. или 86,05%. Таким образом, изменение выручки оказало негативное влияние на изменение валового финансового результата ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» . Себестоимость ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» продемонстрировала позитивную динамику. За 2017-2019 гг. данный показатель снизился на 78,60%. Снижение в 2018 г. по сравнению с 2017 г. составило 36 742 тыс. руб. или 5,89%. Затем снижение в 2019 г. по сравнению с 2018 г. составило 453 232 тыс. руб. или 77,26%. Таким образом, изменение себестоимости оказало позитивное влияние на изменение валового финансового результата ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» . Необходимо отметить, что основная деятельность компании 2019 г. стала более затратоемкой по сравнению с 2017 г. Действительно, если в 2017 г. на 1 руб. выручки приходилось 100,35 коп. в виде себестоимости, тогда как в 2019 г. этот показатель был выше и составлял 162,1 коп. Таким образом, по данному критерию в структуре выручки произошли негативные изменения. В итоге и выручка, и себестоимость снизились, при этом себестоимость снижалась медленнее, чем выручка. Совместное влияние этих факторов оказало негативное влияние на сумму валового финансового результата. ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» работает, получая в разные периоды и положительный и отрицательный валовый финансовый результат. Например, в 2017 г. сумма валового убытка составила 2 151 тыс. руб.; в 2018 г. сумма валовой прибыли составила 3 316 тыс. руб.; в 2019 г. сумма валового убытка составила 51 093 тыс. руб. В итоге валовый финансовый результат ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» снизилась. В 2019 по сравнению с 2017 г. данный показатель снизился на 2275,31%, что негативным образом характеризует ситуацию с финансовыми результатами компании. ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» работает, получая в разные периоды и положительный, и отрицательный финансовый результат от продаж. В учете анализируемой компании в структуре затрат не выделяются коммерческие и управленческие расходы. В связи с этим сумма финансового результата от продаж идентична сумме валового финансового результата. Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 2.  Рисунок 2 – Динамика валового финансового результата и финансового результата от продаж ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» за 2017-2019 гг. (тыс. руб.) Сальдо прочих доходов и расходов ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» продемонстрировало негативную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало негативное влияние на изменение прибыли до налогообложения ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» . ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» работает, получая в разные периоды и положительный, и отрицательный финансовый результат до налогообложения. Например, в 2017 г. сумма прибыли до налогообложения составила 354 тыс. руб.; в 2018 г. сумма прибыли до налогообложения составила 7 815 тыс. руб.; в 2019 г. сумма убытка до налогообложения составила тыс. руб. В итоге финансовый результат до налогообложения ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» снизился. В 2019 по сравнению с 2017 г. данный показатель снизился на 22670,34%, что негативным образом характеризует ситуацию с финансовыми результатами компании. Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 3.  Рисунок 3 – Динамика финансового результата до налогообложения и чистого финансового результата ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» за 2017-2019 гг. (тыс. руб.) ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» работало, получая в разные периоды и положительный, и отрицательный чистый финансовый результат. Например, в 2017 г. сумма чистого убытка составила 10 755 тыс. руб.; в 2018 г. сумма чистой прибыли составила 4 708 тыс. руб.; в 2019 г. сумма чистого убытка составила 65 353 тыс. руб. В итоге чистый финансовый результат ГКУ СО «Комплексный центр социального обслуживания населения Поволжского округа» снизился. В 2019 г. по сравнению с 2017 г. данный показатель снизился на 507,65%. Отрицательная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании снизилась. Осуществляем факторный анализ изменения чистой прибыли в 2018 г. по сравнению с 2017 г.: ЧП 2017 = 621 187 -623 338 -1 764 + 25 384 -21 115 -11 109 = -10 755 тыс. руб.; ЧП усл1 = 589 912 -623 338 -1 764 + 25 384 -21 115 -11 109 = -42 030 тыс. руб.; ЧП усл2 = 589 912 -586 596 -1 764 + 25 384 -21 115 -11 109 = -5 288 тыс. руб.; ЧП усл3 = 589 912 -586 596 -389 + 25 384 -21 115 -11 109 = -3 913 тыс. руб.; ЧП усл4 = 589 912 -586 596 -389 + 8 440 -21 115 -11 109 = -20 857 тыс. руб.; ЧП усл5 = 589 912 -586 596 -389 + 8 440 -3 552 -11 109 = -3 294 тыс. руб.; ЧП 2018 = 589 912 -586 596 -389 + 8 440 -3 552 -3 107 = 4 708 тыс. руб. Осуществляем расчет влияния на чистую прибыль отдельных факторов: выручки: -42 030 - (-10755) = -31 275 тыс. руб. (влияние негативное); себестоимости продаж: -5 288 - (-42030) = 36 742 тыс. руб. (влияние положительное); процентов к уплате: -3 913 - (-5288) = 1 375 тыс. руб. (влияние положительное); прочих доходов: -20 857 - (-3913) = -16 944 тыс. руб. (влияние негативное); прочих расходов: -3 294 - (-20857) = 17 563 тыс. руб. (влияние положительное); факторов, связанных с налогообложением прибыли: 4 708 - (-3294) = 8 002 тыс. руб. (влияние положительное). Общее влияние всех факторов составляет: (-31 275) + 36 742 + 1 375 + (-16 944) + 17 563 + 8 002 = 15 463 тыс. руб. Осуществляем проверку: 4 708-(-10 755)=15 463 тыс. руб. Среди факторов, оказавших положительное влияние на динамику чистого финансового результата, следует назвать изменение: себестоимости продаж; процентов к уплате; прочих расходов; факторов, связанных с налогообложением прибыли. К числу факторов, оказавших негативное влияние на изменение чистого финансового результата, следует назвать изменение выручки; прочих доходов. В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат. Осуществляем факторный анализ изменения чистой прибыли в 2019 г. по сравнению с 2018 г.: ЧП 2018 = 589 912 -586 596 -389 + 8 440 -3 552 -3 107 = 4 708 тыс. руб.; ЧП усл1 = 82 271 -586 596 -389 + 8 440 -3 552 -3 107 = -502 933 тыс. руб.; ЧП усл2 = 82 271 -133 364 -389 + 8 440 -3 552 -3 107 = -49 701 тыс. руб.; ЧП усл3 = 82 271 -133 364 -912 + 8 440 -3 552 -3 107 = -50 224 тыс. руб.; ЧП усл4 = 82 271 -133 364 -912 + 74 187 -3 552 -3 107 = 15 523 тыс. руб.; ЧП усл5 = 82 271 -133 364 -912 + 74 187 -102 081 -3 107 = -83 006 тыс. руб.; ЧП 2019 = 82 271 -133 364 -912 + 74 187 -102 081 + 14 546 = -65 353 тыс. руб. Осуществляем расчет влияния на чистую прибыль отдельных факторов: выручки: -502 933 - 4 708 = -507 641 тыс. руб. (влияние негативное); себестоимости продаж: -49 701 - (-502933) = 453 232 тыс. руб. (влияние положительное); процентов к уплате: -50 224 - (-49701) = -523 тыс. руб. (влияние негативное); прочих доходов: 15 523 - (-50224) = 65 747 тыс. руб. (влияние положительное); прочих расходов: -83 006 - 15 523 = -98 529 тыс. руб. (влияние негативное); факторов, связанных с налогообложением прибыли: -65 353 - (-83006) = 17 653 тыс. руб. (влияние положительное). Общее влияние всех факторов составляет: (-507 641) + 453 232 + (-523) + 65 747 + (-98 529) + 17 653 = -70 061 тыс. руб. Осуществляем проверку: -65 353-4 708 = -70 061 тыс. руб. Среди факторов, оказавших положительное влияние на динамику чистого финансового результата, следует назвать изменение: себестоимости продаж; прочих доходов; факторов, связанных с налогообложением прибыли. К числу факторов, оказавших негативное влияние на изменение чистого финансового результата, следует назвать изменение выручки; процентов к уплате; прочих расходов. В итоге в 2019 г. по сравнению с 2018 г. превалирующим оказалось влияние факторов, оказавших негативное влияние на чистый финансовый результат. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||