Тема 1 Общая характеристика федеральных налогов и сборов

Скачать 1.86 Mb. Скачать 1.86 Mb.

|

|

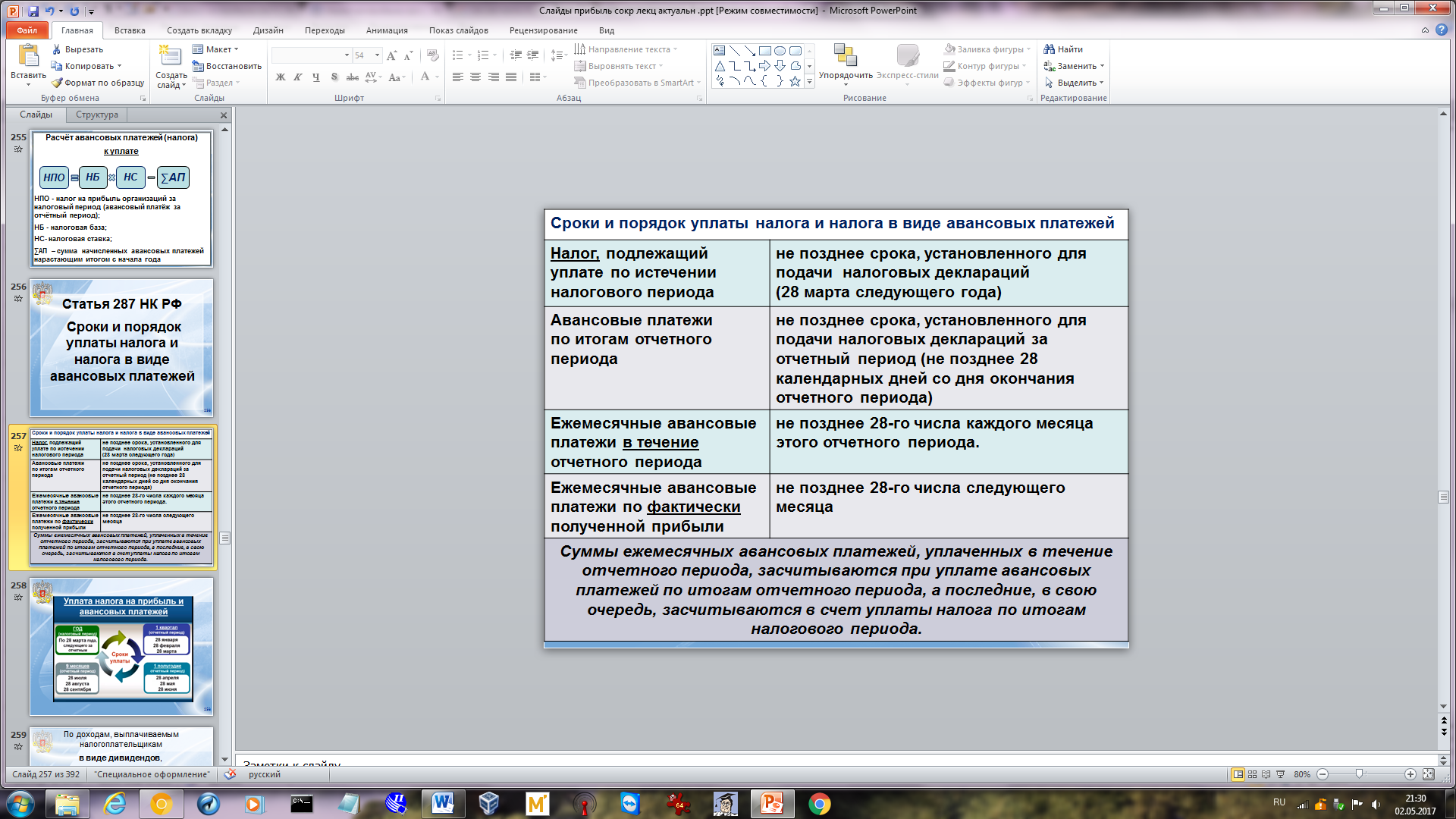

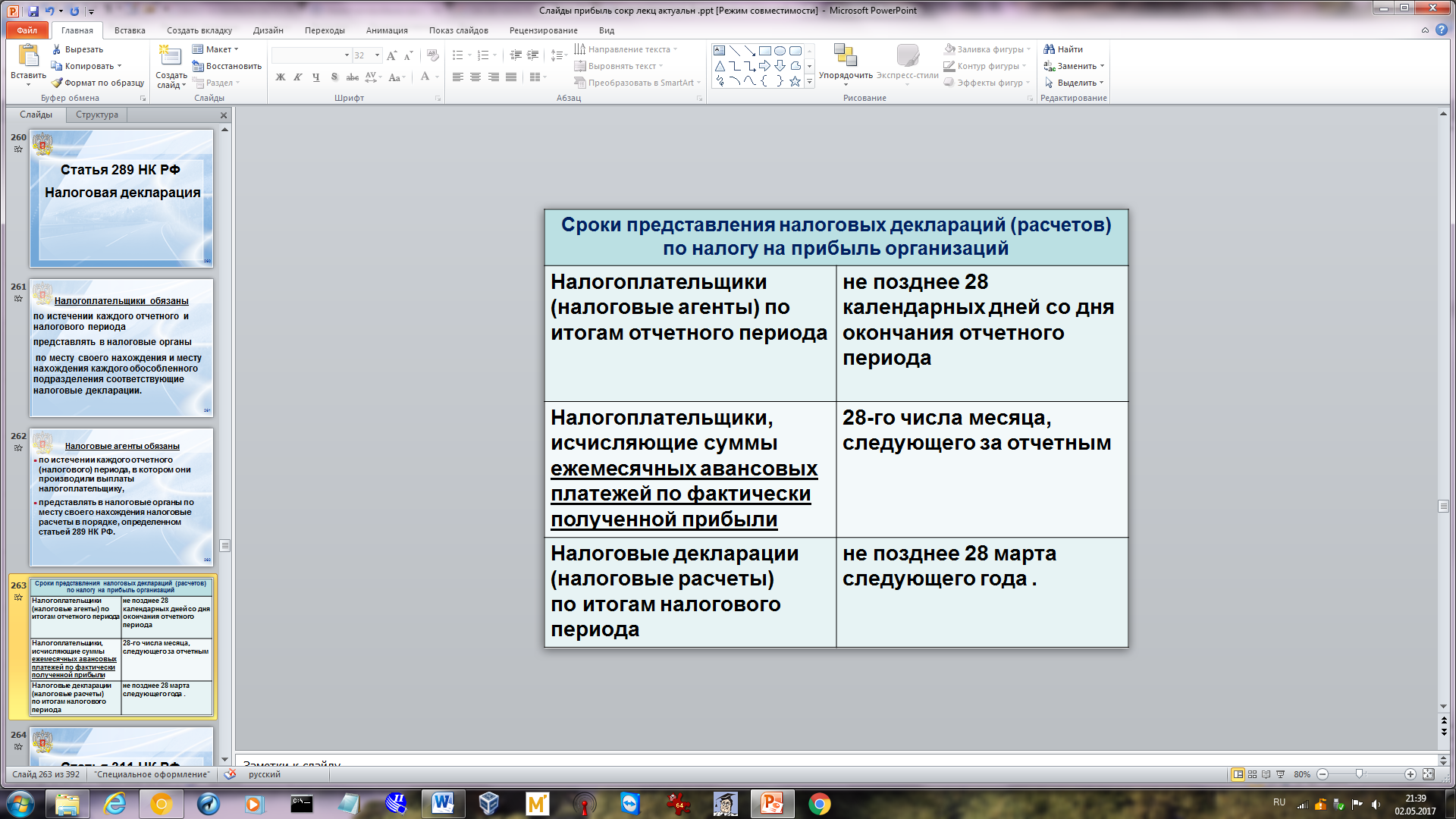

Датой получения дохода от реализации признается дата передачи на возмездной основе: права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ - на безвозмездной основе. Порядок признания расходов при методе начисления (статья 272 НК РФ) Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчётного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учётом принципа равномерности признания доходов и расходов. Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объёме всех доходов налогоплательщика. Порядок определения доходов и расходов при кассовом методе (статья 273 НК РФ) Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила 1 млн. руб. за каждый квартал. Дата получения дохода при кассовом методе: - день поступления средств на счета в банках и (или) в кассу, - день поступления иного имущества (работ, услуг) и (или) имущественных прав; - погашение задолженности перед налогоплательщиком иным способом. Расходами налогоплательщиков при кассовом методе признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав). Налоговая база (статья 274 НК РФ) Налоговая база - денежное выражение прибыли, подлежащей налогообложению. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Если в отчётном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, и расходами, учитываемыми в целях налогообложения, налоговая база признается равной нулю. Перенос убытков на будущее (статья 283 НК РФ) Налогоплательщики, понёсшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчётного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее. В отчётные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчётный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов. Если налогоплательщик понёс убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очерёдности, в которой они понесены. Налоговые ставки (статья 284 НК РФ) Основная ставка - 20%, из них 3% в федеральный бюджет; 17% в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 12,5 % в 2017 - 2020 годах. НК РФ установлены, кроме основной, специальные ставки по налогу на прибыль организаций: 30% Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ). 20% - в федеральный бюджет Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство (пп.1 п.2 ст.284 НК РФ). Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п.1.4, п.6 ст.284 НК РФ); Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ); 15% Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3ст.284 НК РФ). Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ) 13% Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ); 10% Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ) 9% Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ). Налоговый период. Отчётный период (статья 285 НК РФ) Налоговым периодом по налогу признается календарный год. Отчётными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчётными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Порядок исчисления налога и авансовых платежей (статья 286 НК РФ) Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам каждого отчётного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и налогооблагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчётного (налогового) периода. Уплата авансовых платежей по данному налогу может быть: - поквартально с ежемесячными платежами; - поквартально без ежемесячных платежей; - ежемесячно, исходя из фактических сумм прибыли. При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учётом ранее начисленных сумм авансовых платежей. Сроки и порядок уплаты налога и налога в виде авансовых платежей (статья 287 НК РФ)  Рис. 5 По доходам, выплачиваемым налогоплательщикам в виде дивидендов, процентов по государственным и муниципальным ценным бумагам, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, не позднее дня, следующего за днём выплаты. Налоговая декларация (статья 289 НК РФ) Налогоплательщики обязаны по истечении каждого отчётного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в следующие сроки (рис. 6):  Рис. 6 Налоговая декларация по налогу на прибыль организаций заполняется и подаётся в налоговые органы по форме, утверждённой ФНС России. Устранение двойного налогообложения (статья 311 НК РФ) Доходы, полученные российской организацией от источников за пределами РФ, учитываются при определении её налоговой базы. Указанные доходы учитываются в полном объёме с учётом расходов, произведённых как в Российской Федерации, так и за её пределами. Суммы налога, выплаченные российской организацией в соответствии с законодательством иностранных государств, засчитываются при уплате этой организацией налога в Российской Федерации. При этом размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации. Зачёт производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами РФ: для налогов, уплаченных самой организацией, - заверенного налоговым органом соответствующего иностранного государства, а для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, - подтверждения налогового агента. Налоговый учёт (Статья 313 НК РФ) Налогоплательщики исчисляют налоговую базу по итогам каждого отчётного (налогового) периода на основе данных налогового учёта. Налоговый учёт - система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Данные налогового учёта должны отражать: порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, сумму задолженности по расчётам с бюджетом по налогу. Подтверждением данных налогового учёта являются: 1) первичные учётные документы (включая справку бухгалтера); 2) аналитические регистры налогового учёта; 3) расчёт налоговой базы. Налог на доходы физических лиц (глава 23 НК РФ) Налог на доходы физических лиц (НДФЛ) является прямым налогом, поскольку конечным его плательщиком является физическое лицо, получившее доход. НДФЛ относится к федеральным налогам, действующим на всей территории Российской Федерации. Данный налог непосредственно затрагивает интересы всех слоёв экономически активного населения. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Налогоплательщики (статья 207 НК РФ) Налогоплательщиками налога на доходы физических лиц (далее - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются: - российские военнослужащие, проходящие службу за границей, - сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации (статья 208 НК РФ) К доходам от источников в Российской Федерации относятся доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации, в том числе: 1) вознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации; 2) дивиденды и проценты, полученные от российской организации; 3) страховые выплаты при наступлении страхового случая, полученные от российской организации; 4) доходы от сдачи в аренду имущества, находящегося в Российской Федерации; 5) доходы от реализации имущества, находящегося в Российской Федерации и принадлежащего физическому лицу, в том числе: недвижимого имущества; акций или иных ценных бумаг, долей участия в уставном капитале организаций; иного имущества; 6) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации. К доходам, полученным от источников за пределами Российской Федерации, относятся аналогичные доходы, но получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации. Для целей исчисления НДФЛ доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. Объект налогообложения (статья 209 НК РФ) Объект налогообложения: у налоговых резидентов – доход как от источников на территории РФ, так и за её пределами; у налоговых нерезидентов – только доход от источников на территории РФ Налоговая база (статья 210 НК РФ) При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Формула определения налоговой базы. На данный момент существует 5 видов налоговых вычетов (ст.218-ст. 221 гл. 23 НК РФ): стандартные, социальные, профессиональные, имущественные, инвестиционные. Если сумма налоговых вычетов в налоговом периоде больше суммы доходов, в отношении которых предусмотрена налоговая ставка, 13 %, то налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов и суммой доходов, в отношении которых предусмотрена налоговая ставка 13%, не переносится. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются. Доходы (расходы, принимаемые к вычету) налогоплательщика, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России на дату фактического получения указанных доходов (осуществления расходов). Налоговые ставки (статья 224 НК РФ) Основная налоговая ставка устанавливается в размере 13 %. Кроме того установлены специфические ставки НДФЛ по отдельным видам доходов. Налоговый период (статья 216 НК РФ) Налоговым периодом признается календарный год. Порядок исчисления налога (статья 225 НК РФ) Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы: НДФЛ = НБ х НС, где НБ-налоговая база, НС - налоговая ставка. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных по разным ставкам по итогам налогового периода применительно ко всем доходам налогоплательщика. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами (статья 226 НК РФ) Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога. Вышеуказанные лица именуются налоговыми агентами. Исчисление и уплата налога производятся налоговым агентом: применительно ко всем начисленным налогоплательщику доходам, по которым применяется ставка 13%, на дату их фактического получения, нарастающим итогом с начала налогового периода (ежемесячно) с зачётом ранее удержанных сумм налога. Применительно к доходам, в отношении которых применяются иные налоговые ставки, а также к доходам от долевого участия в организации сумма налога исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты налогоплательщику дохода. Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учёта (месту жительства) налогового агента в налоговом органе. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей вышеуказанными лицами (статья 227 НК РФ) Следующие налогоплательщики: 1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), 2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, |