Тема 6 Финансовый анализ. Тема 6 финансовый анализ

Скачать 1.31 Mb. Скачать 1.31 Mb.

|

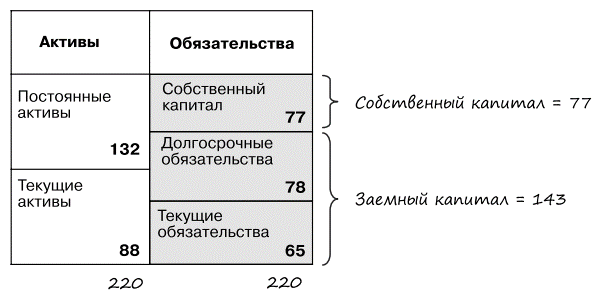

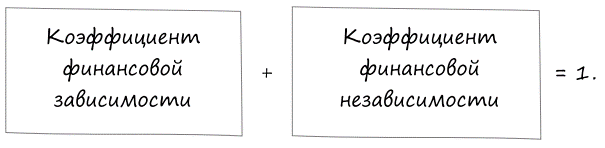

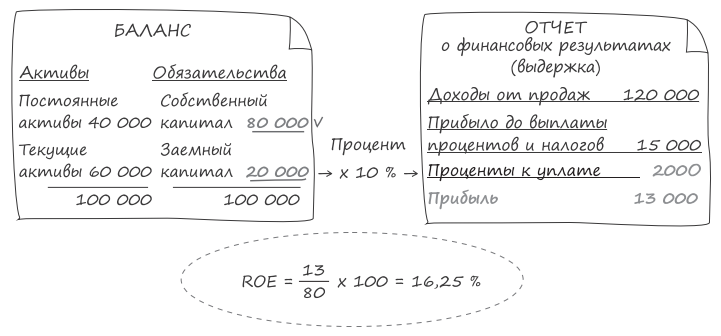

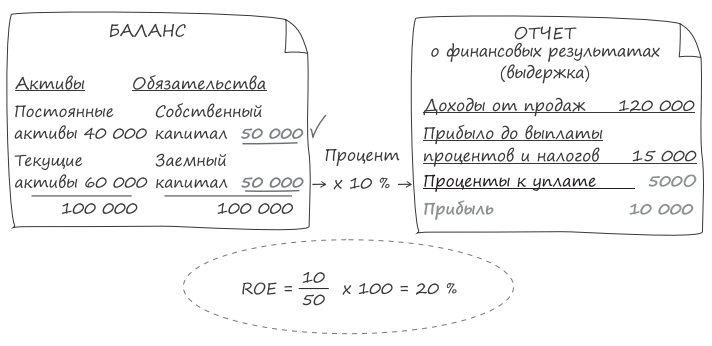

ПРАКТИКУМ № 3Выдержка из баланса компании Стоимость текущих активов составляет 800 усл. ед. Стоимость краткосрочных обязательств — 500 усл. ед. Как повлияют на уровень коэффициента текущей ликвидности следующие операции? Приобретены два новых грузовика общей стоимостью 100 усл. ед. Компания взяла краткосрочный кредит на сумму 100 усл. ед. Компания допустила рост задолженности по счетам кредиторов в результате выплаты дивидендов на сумму 40 усл. ед. Компания взяла долгосрочный кредит на строительство здания нового цеха. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ. РИСКИВ отличие от ликвидности, характеризующей способность компании погашать обязательства в текущий момент времени, финансовая устойчивость говорит о возможности сохранить эту способность и в долгосрочной перспективе. О  пределяется соотношением собственного и заемного капитала. Финансовая устойчивость характеризует уровень риска деятельности компании и ее зависимость от заемных ресурсов. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Коэффициент финансовой зависимости Коэффициент финансовой зависимостиДругое название этого показателя — коэффициент задолженности В нашем примере:  . Если вычислять в процентах, то значение будет: . Если вычислять в процентах, то значение будет:  Показывает долю заемного финансирования в источниках. Чем больше у компании долгов, тем больше у нее рисков. Беря в долг, компания должна через регулярные промежутки времени платить не только основную сумму долга, но и проценты. Это предполагает значительные оттоки денежных средств. Отсюда и финансовые риски. Коэффициент финансовой независимости  Другое название этого показателя — коэффициент автономии. Исходя из названия показывает долю собственных средств в источниках финансирования. Другое название этого показателя — коэффициент автономии. Исходя из названия показывает долю собственных средств в источниках финансирования. Этот показатель является обратным коэффициенту зависимости. Этот показатель является обратным коэффициенту зависимости.Коэффициент финансового левериджа (рычага)  Вычисляется отношением заемного капитала к собственному. Показывает, каких средств у предприятия больше: собственных или заемных. Вычисляется отношением заемного капитала к собственному. Показывает, каких средств у предприятия больше: собственных или заемных.Другие названия этого показателя: кредитный рычаг; кредитное плечо. Концепция финансового рычага состоит в следующем: чем выше сила воздействия, тем выше финансовый риск. Рост показателя в динамике свидетельствует об усилении зависимости от внешних инвесторов и кредиторов. Отсюда следующее правило: Чем меньше финансовый рычаг, тем устойчивее положение. Чем выше сила воздействия финансового рычага, тем выше финансовый риск. Развитие бизнеса предполагает дополнительное финансирование, и компании берут кредиты, чтобы обеспечить себе дополнительную прибыль. Леверидж (англ. leverage — «действие рычага») — механизм использования заемных средств для увеличения прибыли. И все-таки какого количества займов достаточно? СКОЛЬКО ЗАЙМОВ ДОСТАТОЧНО?А выгодно ли компании обходиться вообще без займов? Здесь включается другой показатель.  ROE (return on eguity), прибыльность собственного капитала— пожалуй, самый важный из всех финансовых коэффициентов. Он характеризует эффективность вложений собственника. ROE (return on eguity), прибыльность собственного капитала— пожалуй, самый важный из всех финансовых коэффициентов. Он характеризует эффективность вложений собственника.Эффект финансового рычага рассмотрим на примере, взятом у Кярана Уолша из книги «Ключевые показатели менеджмента». Я немного трансформировала его для понимания. Итак, перед нами некая компания, имеющая следующие показатели отчетности (см. рисунок): активы стоимостью 100 000 усл. ед.; доходы от продаж в размере 120 000 усл. ед.; операционная прибыль в размере 15 000 усл. ед. Компания пока не предполагает, какое соотношение собственного и заемного капитала будет иметь. Перед вами выдержки из баланса и отчета о финансовых результатах. Определим влияние различной величины коэффициента задолженности на величину прибыли собственника. Условия: для упрощения не учитываем налог на прибыль; проценты за пользование кредитом = 10 %. В  ариант 1  Стоимость собственного капитала — 100 000 усл. ед., долгов нет, прибыль составляет 15 000 усл. ед. При ее сопоставлении с капиталом акционеров в размере 100 000 усл. ед. получаем показатель ROE, равный 15 %. Стоимость собственного капитала — 100 000 усл. ед., долгов нет, прибыль составляет 15 000 усл. ед. При ее сопоставлении с капиталом акционеров в размере 100 000 усл. ед. получаем показатель ROE, равный 15 %.Вариант 2  Соотношение финансирования следующее: 80 000 усл. ед. — собственный капитал, 20 000 усл. ед. — заемный. Проценты по ставке (10 %) составляют 2000 усл. ед. в год. На эту величину уменьшается прибыль, получаемая собственниками, теперь она равна 13 000 усл. ед. Изменение величины акционерного капитала и операционной прибыли дает нам показатель ROE в размере 16,25 %. Соотношение финансирования следующее: 80 000 усл. ед. — собственный капитал, 20 000 усл. ед. — заемный. Проценты по ставке (10 %) составляют 2000 усл. ед. в год. На эту величину уменьшается прибыль, получаемая собственниками, теперь она равна 13 000 усл. ед. Изменение величины акционерного капитала и операционной прибыли дает нам показатель ROE в размере 16,25 %.Таким образом, взяв в долг 20 % капитала, требующегося для финансирования, я увеличила прибыльность собственного капитала с 15 до 16,25 %. На этом примере хорошо видно, что такое финансовый рычаг и каковы его проявления. Вариант 3  Соотношение финансирования компании 50:50. Прибыль составляет 10 000 усл. ед. в год при акционерном капитале 50 000 усл. ед. Показатель прибыльности собственного капитала теперь равен 20 %. Соотношение финансирования компании 50:50. Прибыль составляет 10 000 усл. ед. в год при акционерном капитале 50 000 усл. ед. Показатель прибыльности собственного капитала теперь равен 20 %.Вариант 4  В финансировании участвует 10 000 усл. ед. собственного капитала и 90 000 усл. ед. заемного. Прибыль при таком раскладе составляет 6000 усл. ед. в год. Показатель прибыльности собственного капитала составляет 60 %. В финансировании участвует 10 000 усл. ед. собственного капитала и 90 000 усл. ед. заемного. Прибыль при таком раскладе составляет 6000 усл. ед. в год. Показатель прибыльности собственного капитала составляет 60 %.Мы рассмотрели несколько вариантов соотношений собственных и заемных средств. Очевидно: долги увеличивают не только риск, но и прибыль. Компании с высоким финансовым рычагом могут обеспечить собственникам довольно высокую прибыль. И плата за это — растущие финансовые риски. Необходимо найти и в дальнейшем поддерживать правильное соотношение между ними. Это как лекарство, которое может стать и спасением, и ядом. Все дело в дозе. Решение о соотношении собственного и заемного капитала — одно из наиболее важных для бизнеса. Это всегда компромисс между прибыльностью и риском. НОРМАТИВЫ ДЛЯ АНАЛИТИКОВ Чтобы определить приемлемое соотношение собственных и заемных средств, нужно понимать, насколько компания зависит от внешних кредиторов и какова ее способность погашать не только текущие, но и долгосрочные обязательства. Индикатором является коэффициент финансовой независимости. Чтобы определить приемлемое соотношение собственных и заемных средств, нужно понимать, насколько компания зависит от внешних кредиторов и какова ее способность погашать не только текущие, но и долгосрочные обязательства. Индикатором является коэффициент финансовой независимости. Алгоритм определения нормативного значения этого показателя такой же, как и у коэффициента ликвидности: собственных средств должно быть достаточно для покрытия наименее ликвидных активов. Однако здесь мы учитываем не только оборотные, но и постоянные активы. Алгоритм определения нормативного значения этого показателя такой же, как и у коэффициента ликвидности: собственных средств должно быть достаточно для покрытия наименее ликвидных активов. Однако здесь мы учитываем не только оборотные, но и постоянные активы. Отсюда значение норматива: Отсюда значение норматива:Рассчитанный норматив сравниваем с фактическим значением. РЕЦЕПТ РОСТА ФИНАНСОВОЙ УСТОЙЧИВОСТИЧто служит причиной ухудшения финансовой устойчивости? Убытки. И как следствие, снижение абсолютной величины собственного капитала. Рост активов, требующих больших источников финансирования, чем может дать текущая производственная деятельность. Мы убедились, что показатель финансовой устойчивости напрямую связан с показателем рентабельности (прибыльности) собственного капитала. Правило финансового менеджмента: обеспечив финансовую устойчивость, необходимо наращивать прибыльность (рентабельность) собственного капитала. Когда компания обеспечивает необходимый (достаточный) уровень собственного капитала, можно допустить и рост заемных средств. Конечно, при условии, что стоимость этих ресурсов будет ниже рентабельности собственного капитала. Рецепт роста финансовой устойчивости 1. Прибыльность деятельности компании и ее рост. Рост абсолютной величины собственного капитала. 2 Осуществление вложений в пределах получаемой прибыли. Сохранение допустимой величины собственного капитала для покрытия наименее ликвидных активов. 3. Эффективное управление оборотным капиталом. Не допускать рост неликвидов, на покрытие которых требуется собственный капитал. |