Тема 6 Финансовый анализ. Тема 6 финансовый анализ

Скачать 1.31 Mb. Скачать 1.31 Mb.

|

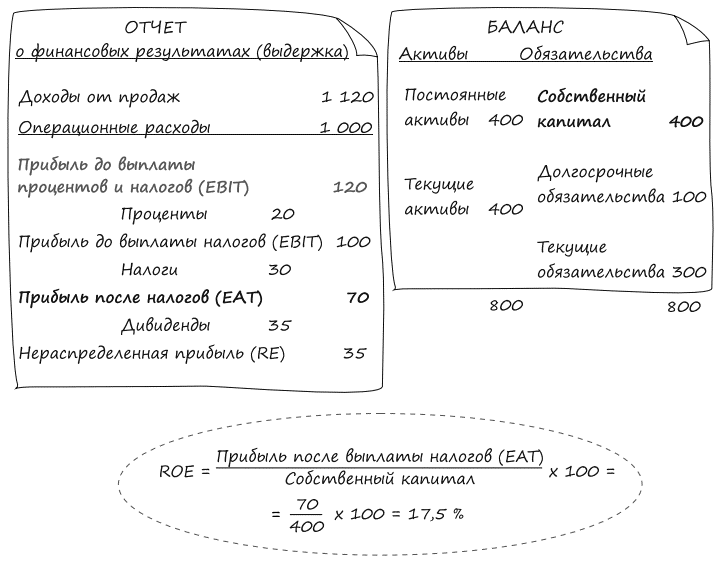

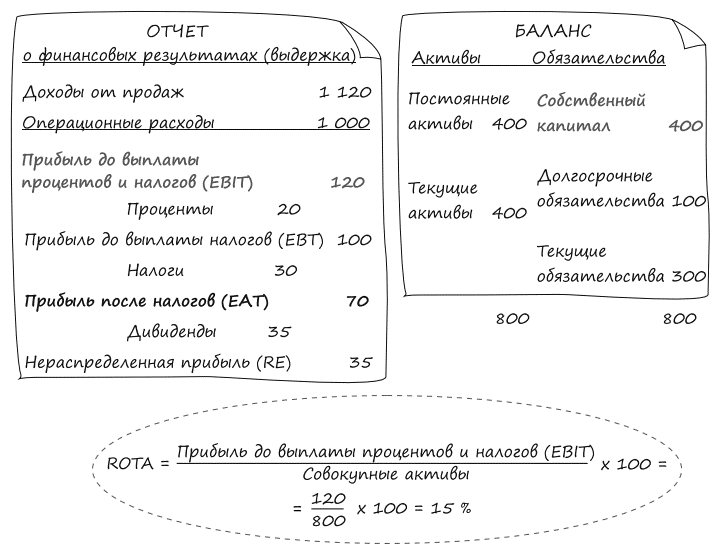

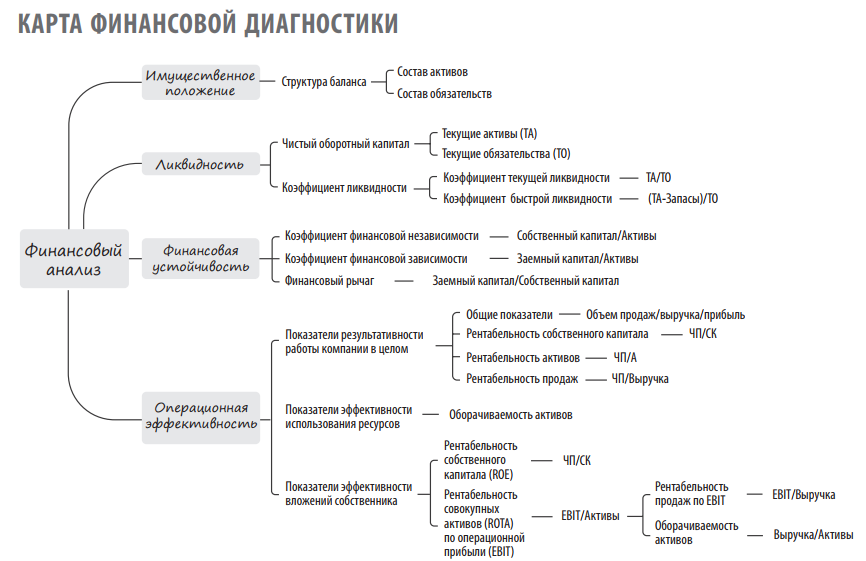

ОПЕРАЦИОННАЯ ЭФФЕКТИВНОСТЬРезультаты деятельности компании измеряются показателями выручки, прибыли, объемов продаж. Извечный вопрос, волнующий собственника, — насколько прибылен его бизнес. Показатель результативности бизнеса — прибыль. Инвестируя денежные средства в активы бизнеса, собственник вправе рассчитывать на определенную долю дохода. Как понять, насколько эффективно срабатывает бизнес, вернее, насколько эффективны его вложения? Из баланса мы получаем величину активов, из отчета о финансовых результатах — величину прибыли. Связывая между собой эти показатели, мы получаем значение прибыльности инвестиций. Прибыльность инвестиций собственника измеряем двумя показателями: прибыльностью собственного капитала (ROE, return on eguity); прибыльностью совокупных активов (ROTA, return on total assets). Эти показатели можно назвать стандартами операционной эффективности. РЕНТАБЕЛЬНОСТЬ (ПРИБЫЛЬНОСТЬ) СОБСТВЕННОГО КАПИТАЛА (ROE) С этим показателем мы уже ранее познакомились. Правда, это было в несколько упрощенном виде, когда разбирали пример работы финансового рычага. В вычислении показателя участвуют собственный капитал и прибыль после налогообложения (EAT). С этим показателем мы уже ранее познакомились. Правда, это было в несколько упрощенном виде, когда разбирали пример работы финансового рычага. В вычислении показателя участвуют собственный капитал и прибыль после налогообложения (EAT).Прибыль после налогообложения, но до выплаты дивидендов учитывает все расходы компании. Это окончательный результат, после которого собственник вправе принимать решение, что оставить на развитие бизнеса, а что забрать в качестве дивидендов. Есть ли какой-то норматив у прибыльности собственного капитала? Пожалуй, только один — насколько удовлетворяет собственника полученный результат. С чем сравнить? С альтернативными вложениями: в другой бизнес, на банковский депозит, в ценные бумаги и т. д. РЕНТАБЕЛЬНОСТЬ СОВОКУПНЫХ АКТИВОВ (ROTA)Показывает, имеет ли компания базу для обеспечения высокой прибыльности собственного капитала. Этот коэффициент демонстрирует отдачу от использования активов. В знаменателе всегда будут совокупные активы (лучше брать среднегодовое значение), а вот в числителе показатели прибыли могут быть разными. В некоторых случаях можно брать в расчет чистую прибыль после налогов — и это будет общим показателем эффективности использования активов. В  се же более правильно использовать значение операционной прибыли (EBIT), которое позволит судить об операционной эффективности использования активов. Соотношение операционной прибыли и совокупных активов в процентах дает нам ставку прибыльности, которую создают активы компании. Таким образом, для определения прибыльности активов нужны три главных показателя: совокупные доходы; совокупные расходы; используемые активы. Это второй и очень важный коэффициент эффективности управления компанией, потому что он: является основным показателем операционной эффективности; напрямую влияет на показатель прибыльности собственного капитала. Показатели, влияющие на величину прибыльности совокупных активов: прибыльность продаж; оборачиваемость активов.  Рентабельность (прибыльность) продажизмеряется в процентах. Данные о прибыли находятся в отчете о финансовых результатах. В нашем случае рентабельность продаж равна 10,7 %. Это значит, что операционные расходы составляют 89,3 %. Следовательно, на прибыльность продаж будут влиять все статьи операционных расходов: затраты на сырье, оплату труда, накладные и административные издержки. Чтобы определить влияние каждой статьи расходов, нужно найти долю этих расходов в общем результате. Дальнейшие шаги по поиску способа оптимизации операционных расходов будут продиктованы вашим управленческим талантом. Оборачиваемость совокупных активов. Этот коэффициент также можно разделить на компоненты и поработать отдельно с каждым. В любом бизнесе присутствуют три основные группы активов, которыми можно управлять: фиксированные (внеоборотные) активы; запасы; дебиторская задолженность. Подсказка для менеджеров: как измерить результативность своей работы. Давайте взглянем на баланс. Совокупные активы составляют 800 тыс. усл. ед. Подумайте, каким образом вы могли бы поработать над неликвидами, просроченной дебиторской или нефункционирующим оборудованием, снизив размер совокупных активов, скажем, до 700 тыс. усл. ед. В этом случае показатель оборачиваемости составит 1,6 раза (1120:700). А если еще поработать над прибыльностью продаж и увеличить ее хотя бы на 1 %, то прибыльность совокупных активов составит:  Вот так легко и непринужденно вы повышаете рентабельность активов почти на 4 %! Согласитесь, высший пилотаж управленческих навыков. О РЕНТАБЕЛЬНОСТИ И ОБОРАЧИВАЕМОСТИСтандартов по рентабельности и оборачиваемости нет. Все опять-таки зависит от вида бизнеса и его масштабов.  Вопросы наценки и оборота взаимосвязаны. Поэтому определяйте сами, чем зарабатывать — высокой наценкой или скоростью оборота. ВЫВОДЫ ДЛЯ СОБСТВЕННИКАПоказатели эффективности вложений собственника Прибыльность собственного капитала (ROE) — наиболее важный фактор влияния на стоимость компании. Прибыльность совокупных активов (ROTA) — наиболее важный фактор влияния на величину собственного капитала (ROE). Показатели, влияющие на величину прибыльности совокупных активов (ROTA): прибыльность продаж; оборачиваемость активов. ДЕЛЬНЫЕ СОВЕТЫ Отчетность нового клиента. Руководство для менеджера В бизнесе бывает немало ситуаций, когда, начиная работу с новым клиентом, поставщиком, проводя тендеры и заключая договоры, менеджеру необходимо получить представление о финансовом состоянии компании. Ведь от того, как он на своем уровне оценит состоятельность предполагаемого партнера, зависят риски его собственной компании. В качестве примера возьмем ситуацию с отгрузкой продукции и предоставлением рассрочки оплаты. Что же нужно знать о клиенте, которому вы собираетесь предоставить товарный кредит? Продажи с рассрочкой оплаты — всегда риск. Вряд ли покупатель предложит взять у него какое-то залоговое обеспечение или заверенные гарантийные обязательства. А вот вы вполне можете попросить его предоставить свою финансовую отчетность. Даже если сомневаетесь, что эта отчетность отражает действительное положение вещей в его бизнесе, она продолжает оставаться для вас единственным источником информации, позволяющим определить финансовую состоятельность вашего клиента. По крайней мере ту ее часть, на которую можно будет наложить хоть какое-то взыскание. Приведу несколько советов, которые помогут вам сориентироваться, даже если вы не большой специалист в области финансовой отчетности. Совет первый. Куда смотреть в балансе Размер собственного капитала. Загляните в строку «Уставный капитал» — посмотрите, какая сумма в ней указана. Именно в эту сумму владелец оценивает свои риски в этом бизнесе. Если там стоит что-то около 10 тыс. ден. ед., а вы собираетесь предоставить товарный кредит на миллион, задумайтесь о том, какие еще свидетельства платежеспособности вам необходимы. Внеоборотные активы. Если компания занимается производством, доля этого раздела может составлять 30–40% к совокупным активам. Если компания занимается коммерцией, доля основных средств может быть незначительной. Посмотрите, какая часть внеоборотных активов финансируется за счет собственного капитала, сравнив итоги этих разделов. Это говорит о финансовой устойчивости. Оборотные активы. Посчитайте сумму собственных оборотных средств, сравнив раздел оборотных активов и краткосрочных обязательств. Если этот результат не положительный — уровень ваших рисков критичен. Сравните суммы дебиторской и кредиторской задолженности. Желательно, чтобы они были примерно равны. Это скажет о том, что долг компании поставщикам примерно равен сумме долга покупателей этой компании. Если же сумма кредиторской задолженности поставщикам существенно превышает долг покупателей, то для вас это означает лишь то, что деньги, вырученные от продажи вашей продукции, скорее всего, пойдут на оплату предыдущего долга этой компании. А вы получите то, что останется. Остатки, скорее всего, будут добиваться со следующих партий поставок (вашей или другой продукции). Многие компании так и существуют: деньгами последних поставщиков погашают долги перед предыдущими. Пока цепочка по каким либо причинам не прервется. Оцените динамику изменений(в балансе это три последовательные даты) наиболее важных статей: запасы; дебиторская задолженность; заемные средства; кредиторская задолженность. Вам сразу станет понятно, как компания себя чувствует. Рост активов — запасов и дебиторской задолженности? На первый взгляд неплохо. Теперь сравните темпы роста обязательств — заемных средств и кредиторской задолженности. Рассмотрим возможные варианты. Наилучший вариант: рост активов опережает рост обязательств. Если это сопряжено с ростом собственного капитала, для вас это хороший знак. Компания чувствует себя уверенно. Промежуточный вариант: рост активов соответствует темпу роста краткосрочных обязательств. Здесь нужно посмотреть, как изменялся раздел «Собственный капитал». Увеличение собственного капитала или долгосрочных обязательств? Посмотрите раздел «Внеоборотные активы». Вполне возможно, компания финансирует новые проекты: строительство, покупку оборудования и т. д. Рискованный вариант: рост активов меньше, чем рост краткосрочных обязательств. Компания влезает в долги, снижается ее финансовая устойчивость. Совет второй. Какая прибыль важнее? Теперь перейдем к отчету о финансовых результатах. В этом отчете, как правило, обращают внимание на конечную строку «Чистая прибыль». Однако ваш показатель — «Прибыль (убыток) от продаж». Именно он говорит об эффективности основной деятельности вашего клиента. Ведь конечный результат по прибыли включает в себя еще и прибыль или убыток, полученный от прочих операций (например, от продажи ценных бумаг, валютных сделок и т. д.). И если эта деятельность не является основной для клиента, значит результат от таких операций непредсказуем. Поэтому смотрите, насколько он успешен в своем основном бизнесе. Совет третий. Следование двум предыдущим советам не освобождает вас от сбора дополнительных сведений о вашем клиенте. Ведь анализ финансовой отчетности нового клиента — это повод для «правильных» вопросов.  А теперь посмотрим на отчетность вашей компании глазами кредиторов и партнеров. Составьте свой чек-лист показателей, которые нужно рассчитать на основе вашей бухгалтерской отчетности. А теперь посмотрим на отчетность вашей компании глазами кредиторов и партнеров. Составьте свой чек-лист показателей, которые нужно рассчитать на основе вашей бухгалтерской отчетности. Контрольные вопросы: Контрольные вопросы:Какие направления подлежат исследованию и почему? Какие инструменты и методы понадобятся при проведении диагностики? Какой простой способ оценить движение имущества? Как пройти тест на ликвидность? Сколько займов достаточно для компании? Основной показатель прибыльности бизнеса для собственника? Как менеджеру оценить отчетность клиента? |